自社株の「法人税法上の時価」が令和2年10月より上昇しています!

自社株の評価については、「相続税評価額」だけでなく「法人税法上の株価」を使用する場面もあります。 この「法人税法上の株価」の算定方法について、従来の実務で行われていた方法と異なる取扱いを国税庁が令和2年10月9日に公表し […]

「開業後3年未満、開業前、休業中、清算中の会社」の自社株評価

非上場のオーナー企業が発行する「取引相場のない株式」の評価をする場合において、「特定の評価会社」は、一般の評価会社の株式に適用される「原則的評価方法」によらず、特別の評価方法(原則は「純資産価額方式」)によって、その株価 […]

比準要素数0の会社の自社株評価を分かりやすく解説!!

非上場のオーナー企業が発行する「取引相場のない株式」の評価をする場合において、「特定の評価会社」は、一般の評価会社の株式に適用される「原則的評価方法」によらず、特別の評価方法(原則は「純資産価額方式」)によって、その株価 […]

比準要素数1の会社の自社株評価を分かりやすく解説!!

非上場のオーナー企業が発行する「取引相場のない株式」の評価をする場合において、「特定の評価会社」は、一般の評価会社の株式に適用される「原則的評価方法」によらず、特別の評価方法(原則は「純資産価額方式」)によって、その株価 […]

土地保有特定会社の自社株評価を分かりやすく解説!!

非上場のオーナー企業が発行する「取引相場のない株式」の評価をする場合において、「特定の評価会社」は、一般の評価会社の株式に適用される「原則的評価方法」によらず、特別の評価方法(原則は「純資産価額方式」)によって、その株価 […]

株式等保有特定会社の自社株評価を分かりやすく解説!!

非上場のオーナー企業が発行する「取引相場のない株式」の評価をする場合において、「特定の評価会社」は、一般の評価会社の株式に適用される「原則的評価方法」によらず、特別の評価方法(原則は「純資産価額方式」)によって、その株価 […]

自社株の計算方法や株価対策を分かりやすく解説!!

上場会社の株式は証券取引所での明確な株価がありますが、中小企業オーナーが保有する非上場株式には、客観的な株価が存在しません。 そのため、中小企業オーナーに生前贈与や相続があった場合には、保有する非上場株式を国税庁の「財産 […]

自社株式の評価方法を決める手順を分かりやすく解説!!

上場会社の株式は証券取引所での明確な株価がありますが、中小企業オーナーが保有する非上場株式には、客観的な株価が存在しません。 そのため、中小企業オーナーに生前贈与や相続があった場合には、保有する非上場株式を国税庁の「財産 […]

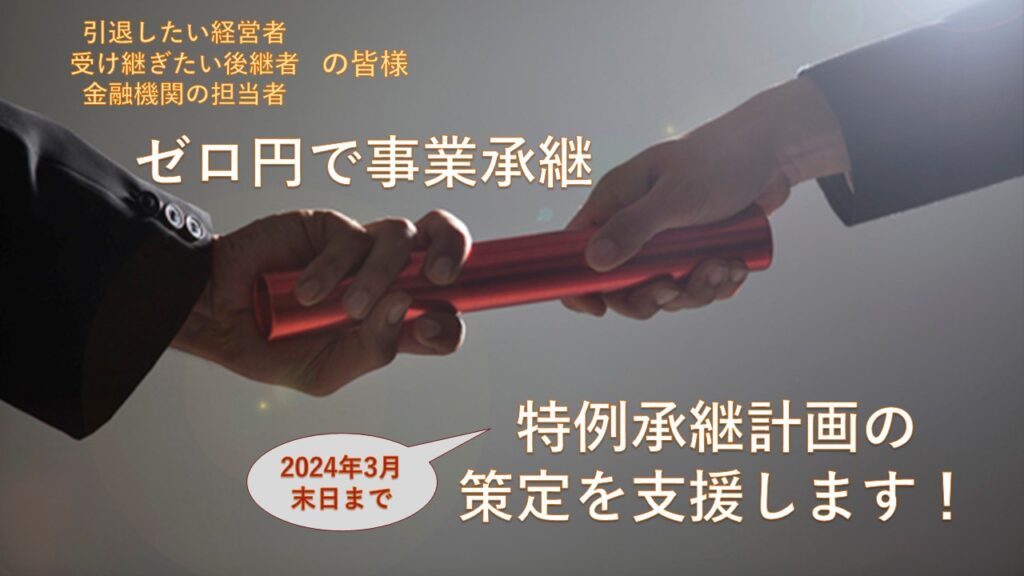

特例承継計画の作成支援のご案内(ゼロ円で事業承継)

自社株式を「贈与税・相続税ゼロ」で後継者へ承継させる方法があります!!その方法とは事業承継税制の納税猶予制度になります。 ただし、この制度を活用して事業承継を行う場合には、まずは2024年3月31日までに「特例承継計画」 […]

事業承継税制のよくある質問(取消事由や資産管理型会社)

事業承継税制の納税猶予制度に関して、よくある質問に対する回答・解説をまとめましたので、ご参考になさってください。 なお、事業承継税制適用支援や特例承継計画の作成支援にご興味がある方は、以下のサイトもご覧ください。 特例承 […]