税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

非上場のオーナー企業が発行する「取引相場のない株式」の評価をする場合において、「特定の評価会社」は、一般の評価会社の株式に適用される「原則的評価方法」によらず、特別の評価方法(原則は「純資産価額方式」)によって、その株価を評価することとされています。

そこで今回は、この特定の評価会社のうち「開業後3年未満の会社」、「開業前・休業中の会社」、「清算中の会社」について、どんな会社のことを言うのか、また、それぞれの会社の自社株評価方法などを解説します。

なお、自社株を中心とした事業承継コンサルティングについては、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

特定の評価会社

特定の評価会社とは、資産の保有状況や営業の状態などにより、一般の評価会社と異なる会社をいいます。財産評価基本通達には、この特定の評価会社として、次の6つの「特定の評価会社」が限定列挙されています。

| <資産の保有状況> ① 株式等保有特定会社 ② 土地保有特定会社 |

| <営業の状態> ③ 比準要素数1の会社 ④ 開業後3年未満の会社・比準要素数0の会社 ⑤ 開業前・休業中の会社 ⑥ 清算中の会社 |

特定の評価会社の自社株評価については、一般の評価会社の株式に適用される「原則的評価方法」ではなく、特別の評価方法(原則は純資産価額方式)によって、その株価を評価します。

なお、特定の評価会社ごとのより詳しい内容を確認したい方は、以下の記事もご参照ください。

株式等保有特定会社の自社株評価はこちら:

株式等保有特定会社の自社株評価を分かりやすく解説!!

土地保有特定会社の自社株評価はこちら:

土地保有特定会社の自社株評価を分かりやすく解説!!

比準要素数1の会社の自社株評価はこちら:

比準要素数1の会社の自社株評価を分かりやすく解説!!

比準要素数0の会社の自社株評価はこちら:

比準要素数0の会社の自社株評価を分かりやすく解説!!

開業後3年未満の会社とはどんな会社?

開業後3年未満の会社とは、株価を評価するときに開業後3年未満である会社を言います。

似たような特定の評価会社として、「比準要素数0の会社」もありますが、こちらについては、上記の記事をご参照ください。

開業後3年未満の会社の評価方法

開業後3年未満の会社と判定された場合の自社株評価は下表の通り、原則として、純資産価額方式によって評価を行います。

また、同族株主以外の株主が取得した株式については、特例的評価方式である配当還元方式により評価することができます。

| 株主区分 | 評価方法 |

| 同族株主 | 純資産価額方式 ※ |

| 同族株主以外 | 配当還元方式 |

※ 取得者及びその同族関係者の議決権割合の合計が50%以下の場合には、純資産価額の80%評価ができます

なお、この評価方法は、「比準要素数0の会社」でも同様となります。

開業前・休業中の会社とはどんな会社?

開業前の会社とは、会社設立の登記を完了後、まだ事業活動を開始するまでに至っていない会社を言います。

また、休業中の会社とは、相当期間にわたって休業状態にある会社を言います。

そのため、休業が一時的なもので、近々再開が見込まれている場合には休業中の会社には該当しません。

開業前・休業中の会社の評価方法

開業前・休業中の会社と判定された場合の自社株評価は下表の通り、純資産価額方式によって評価を行います。

なお、取得者及びその同族関係者の議決権割合の合計が50%以下の場合における純資産価額の80%評価や、同族株主以外の株主における特例的評価方式である配当還元方式による評価は適用することができないことから、注意が必要です。

| 株主区分 | 評価方法 |

| 同族株主 | 純資産価額方式 |

| 同族株主以外 | 同族株主と同様に評価 (配当還元方式は使えない) |

純資産価額方式の詳細については、以下の記事をご参照ください。

自社株の計算方法や株価対策を分かりやすく解説!!

清算中の会社とはどんな会社?

清算中の会社とは、解散決議後にそれまで積み上げてきた経済的関係の整理を行う清算決了までの段階にある会社を言います。

清算中の会社の評価方法

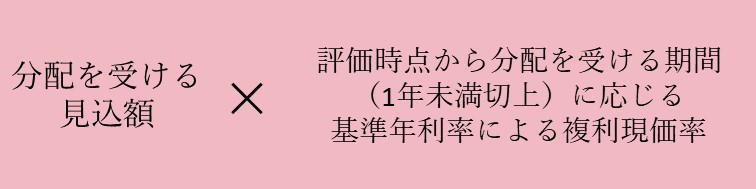

清算中の会社と判定された場合の自社株評価は下表の通り、原則として、精算分配見込額の割引現在価値により評価を行います。

ただし、清算手続きに入ったものの分配を行わず長期にわたり清算中のままになっているような場合には、例外的に純資産価額方式により評価を行います。

なお、取得者及びその同族関係者の議決権割合の合計が50%以下の場合における純資産価額の80%評価や、同族株主以外の株主における特例的評価方式である配当還元方式による評価は適用することができないことから、注意が必要です。

| 株主区分 | 評価方法 | |

| 同族株主 | 原則 | 例外 |

| 精算分配見込額の割引現在価値 ※ | 純資産価額方式 | |

| 同族株主以外 | 同族株主と同様に評価 (配当還元方式は使えない) |

|

※ 「精算分配見込額の割引現在価値」は、具体的には次のように算定します。

複利現価率については、国税庁サイトの「法令解釈通達」をご参照ください。なお、令和4年1月~3月分は下記のLink先にあります。

基準年利率について(令和4年1~3月分)

まとめ

以上、今回は「開業後3年未満の会社」、「開業前・休業中の会社」、「清算中の会社」について、どんな会社のことを言うのか、また、それぞれの会社の自社株評価方法などを解説させていただきました。

これらの会社の評価方法は特殊ですが、基本的には、純資産価額方式での評価になるとご認識いただければ十分かと存じます。

「開業後3年未満の会社」、「開業前・休業中の会社」、「清算中の会社」について、ご質問がある場合には、事業承継等を得意とする「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループにお気軽にご相談ください。

なお、ゼロ円での事業承継にご興味がある方は、以下の特例承継計画に関する記事もご参照ください。

特例承継計画の作成支援のご案内(ゼロ円で事業承継)

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし