税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

自社株の評価については、「相続税評価額」だけでなく「法人税法上の株価」を使用する場面もあります。

この「法人税法上の株価」の算定方法について、従来の実務で行われていた方法と異なる取扱いを国税庁が令和2年10月9日に公表しています。これにより、自社株の「法人税法上の時価」は上昇することが多いと想定されます。

そのため、今回は「法人税法上の時価」について、その概要や算定方法、従来の取扱いと国税庁公表後の影響などを解説します。

なお、令和6年会計検査院の「自社株評価に関する指摘」については、以下の記事をご参照ください。

自社株評価方法の見直しが行われる?会計検査院が指摘した内容とは?

また、自社株を中心とした弊社グループの「事業承継コンサルティング」については、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

法人税法上の時価が適用される取引とは?

自社株評価と言えば、通常は相続税評価が挙げられますが、自社株評価の税務実務ではこれ以外にも「法人法上の時価」というものがあります。

この「法人税法上の時価」とは、文字通り、法人が非上場株式を取得または譲渡する場合の法人税法における価額を言います。

相続税評価と法人税法上の時価は、取引相手等のより、次の通り、使い分けがされています。

| ✓相続税評価

相続、個人間での贈与・譲渡に使用します。 ✓法人税法上の時価 個人と法人間での贈与・譲渡、法人間での贈与・譲渡に使用します。つまり、取引相手のうちいずれか一方に法人がいる場合には、法人税法上の時価が使用されます。 |

例えば、事業承継で金庫株を活用する場合、自己株式の買取価額として、法人税法上の時価が採用されます。

詳細は、次の記事をご覧ください。

なお、税務上は、上記以外にも「所得税法上の時価」と呼ばれるものがあり、みなし譲渡課税が適用される取引に使用されますが、「法人税法上の時価」と同様の評価方法となることから、ここでは詳しい説明を割愛します。

「法人税法上の時価」の算定方法

法人税法上の時価は、相続税評価額をベースにして、次の事項を修正した方法で算定します(法基通9-1-14)。

| (1)法人がその会社にとって「中心的な同族株主」に該当するときは、その会社は常に「小会社」として評価(小会社方式)を行います。

(2)法人が保有する土地は課税時期の実勢価格(※)で評価し、上場株式等は課税時期の最終価格で評価を行います。 ※ 実勢価格として、例えば、「固定資産税評価額÷0.7」や「路線価の評価額÷0.8」を使用することもできます。 (3)財産評価1株当たりの純資産価額の計算に当たり、評価差額(含み益)に対する法人税額等に相当する金額は控除しません。 |

「小会社方式」による自社株評価とは

「小会社方式」による自社株評価とは、以下の組み合わせで算定することになります。

| 類似業種比準価額(※)× 0.5 + 純資産価額 × 0.5 |

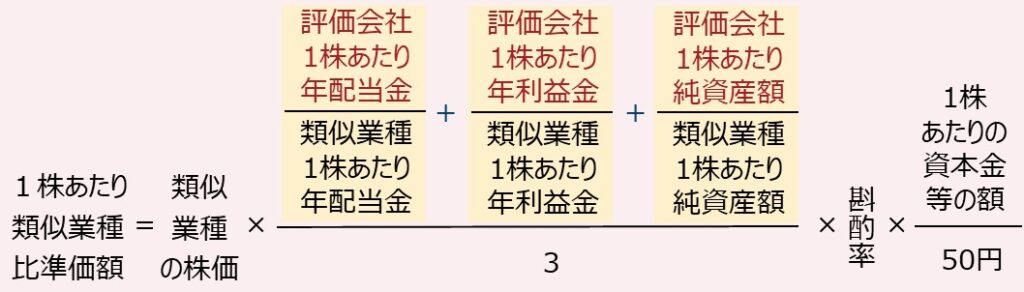

※ 類似業種比準価額とは、次のように算定します。

また、「斟酌率」については、会社規模ごと次のように率が決まっています。

| ✓大会社・・・斟酌率0.7 ✓中会社・・・斟酌率0.6 ✓小会社・・・斟酌率0.5 |

なお、原則的評価方法である類似業種比準価額については、以下の自社株の計算方法及び株価対策に関する記事もご参照ください。

自社株の計算方法や株価対策を分かりやすく解説!!

従来の「小会社方式」の取扱いと国税庁公表後の影響

国税庁が令和2年10月9日に「『所得税基本通達の制定について』の一部改正について(法令解釈通達)」の趣旨説明(情報)を公表し、類似業種比準価額の斟酌率については、もともとの会社規模に応じた斟酌率を採用するということを明確にしました。

この国税庁公表以前の実務では、類似業種比準価額の斟酌率を会社規模に関係なく一律で0.5を採用していました。

そのため、本来の斟酌率は0.7である大会社において、斟酌率0.5を採用してきた場合には、10%程度もの法人税法上の時価が上昇することが想定されます。

また、同様に本来の斟酌率は0.6である中会社において、斟酌率0.5を採用してきた場合には、5%程度もの法人税法上の時価が上昇することが想定されます。

まとめ

以上、今回は「法人税法上の時価」について、その概要や算定方法、従来の取扱いと国税庁公表後の影響などを解説させていただきました。

「法人税法上の株価」の算定には、小会社方式の「類似業種比準価額×0.5+純資産価額×0.5」の計算式を使います。

また、類似業種比準価額の算定における斟酌率については、従来は一律で0.5を採用していましたが、令和2年10月の国税庁公表後は会社規模に応じた斟酌率を採用することとなっています。

「法人税法上の株価」の算定は、税理士等の専門家でも難しい分野になりますが、事業承継を得意とする「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、法人税法上の時価の算定業務をお受けしております。

この記事をご覧いただいて、法人税法上の時価の算定に少しでもご興味ございましたら、お気軽にご相談ください。

なお、事業承継税制の特例措置にご興味がある方は、以下の記事もご参照ください。

事業承継税制の特例措置を分かりやすく詳細に解説!!

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし