税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

自社株式を「贈与税・相続税ゼロ」で後継者へ承継させる方法があります!!その方法とは事業承継税制の納税猶予制度になります。

ただし、この制度を活用して事業承継を行う場合には、まずは2024年3月31日までに「特例承継計画」を提出することが必要です。

こんなお悩み・不安はありませんか

| ➢ そろそろ経営から引退したいが、事業承継が全く進んでいない

➢ 会社を先代から受け継ぎたいが、自社株の承継が厄介だ ➢ 会社の純資産は1億円を超え、税負担が重くなりそうだ ➢ 顧問税理士が事業承継の支援をしてくれない |

これらをまとめて解決する方法があります!!それは事業承継税制の適用を受けることです。事業承継税制の適用を受けることで、ゼロ円での事業承継が可能となります。

さらに、当グループの特例承継計画の作成支援を受ければ、このゼロ円での事業承継の下準備もなんとゼロ円で行うことができます。

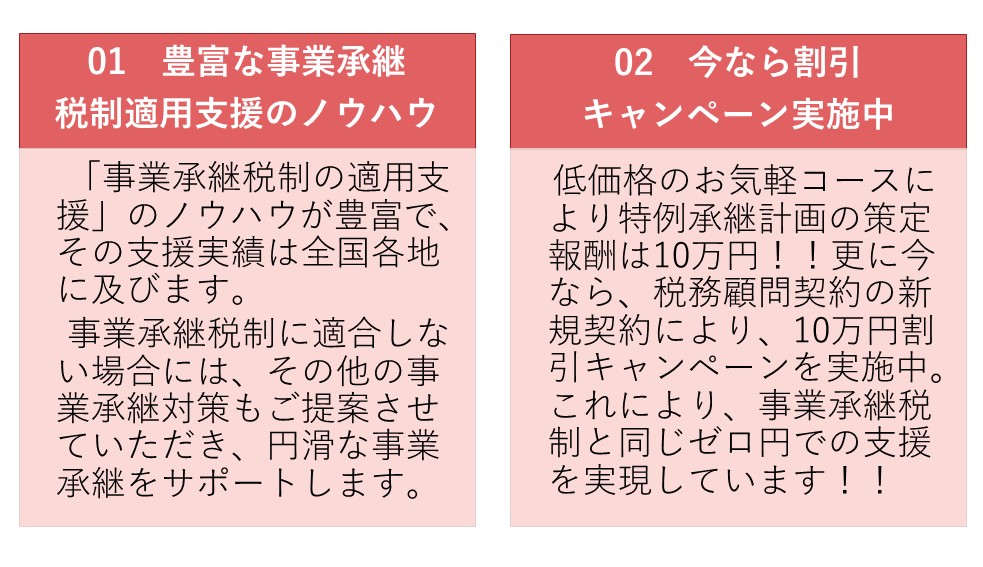

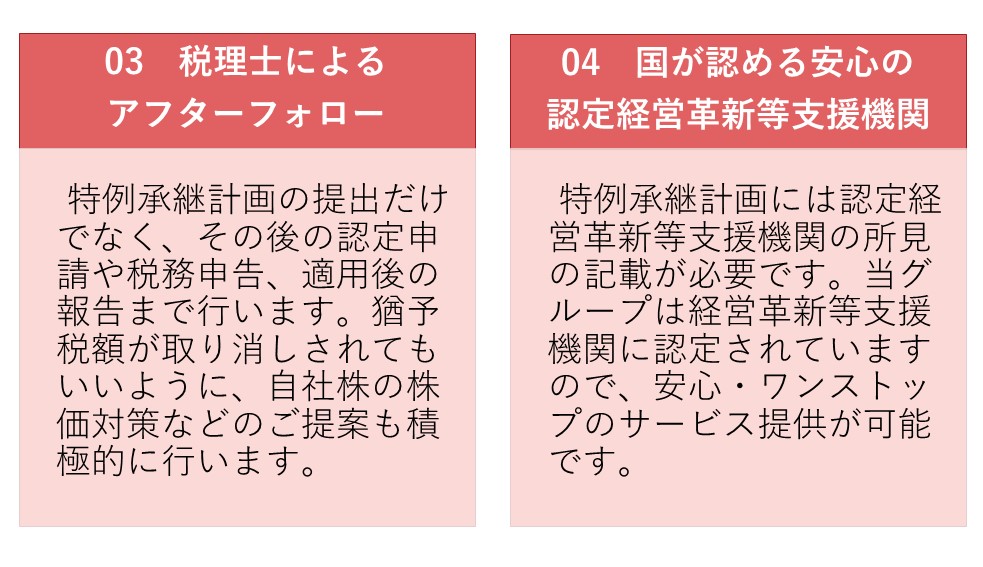

保田会計グループの強み

「引退したい経営者」、「事業を早く受け継ぎたい後継者」、「融資先に事業承継対策を提案したい金融機関の担当者」の皆様は、当グループの特例承継計画の作成支援を是非ともご検討ください。顧問契約のお願いは必須ではありませんので、スポットでのご契約も大歓迎です!

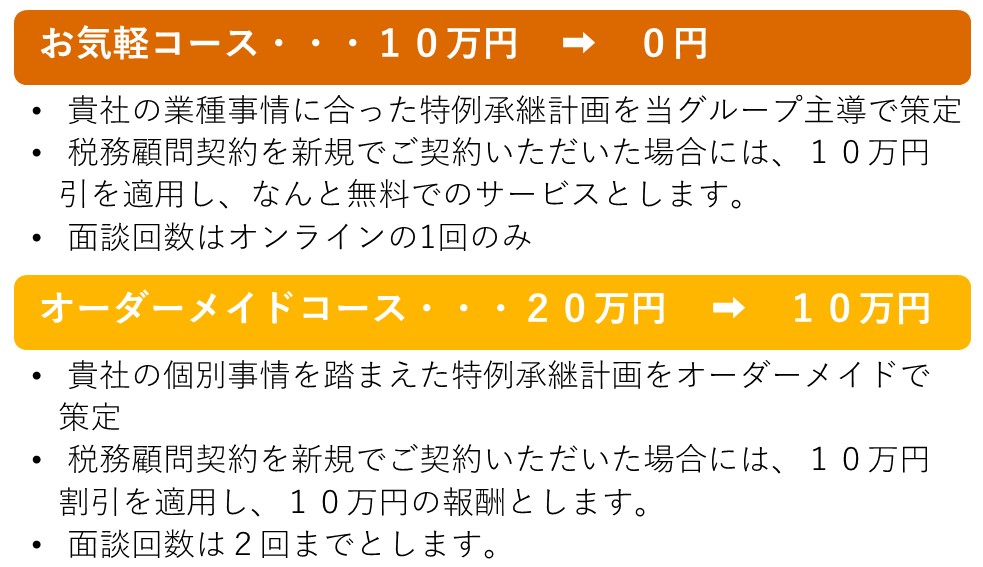

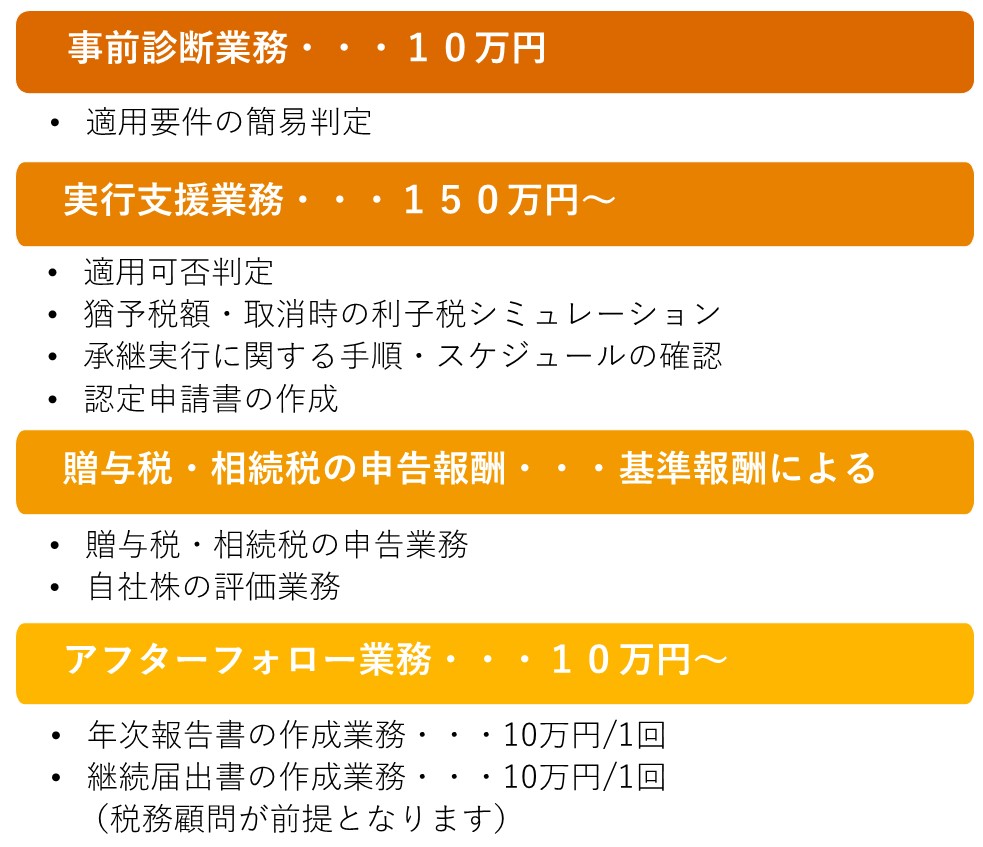

特例承継計画の策定報酬

特例承継計画とは

事業承継税制の特例措置を適用するためには、2024(令和6)年3月31日までに都道府県庁から事前に承継計画の確認を受ける必要があります。

特例承継計画とは、この事前の承継計画の確認時に都道府県庁に提出する書類で、後継者名や事業承継の予定時期、承継時までの経営の見通しや承継後5年間の事業計画などを記載します。

特例承継計画を提出したからといって、必ずしも事業承継税制の適用を受ける必要はありません。特例承継計画は、言わば、事業承継税制の適用を受けるためのチケットで、このチケットは2024(令和6)年3月31日までの前売りでしか購入できないのです。

そのため、事業承継税制に少しでも興味がある方は、2024(令和6)年3月31日までにこの特例承継計画をとりあえず提出し、都道府県から確認を受けることをお勧めします。

事業承継税制とは

事業承継税制は、中小企業の後継者が経営者から受け取った自社株にかかる贈与税・相続税の納税が猶予・免除される制度です。

自社株にかかる贈与税・相続税の猶予や免除は、金銭的に大きなメリットとなることから、他の税務上の優遇措置と比較しても、かなり厳格な要件が定められています。要件については、よくある質問でご確認ください。

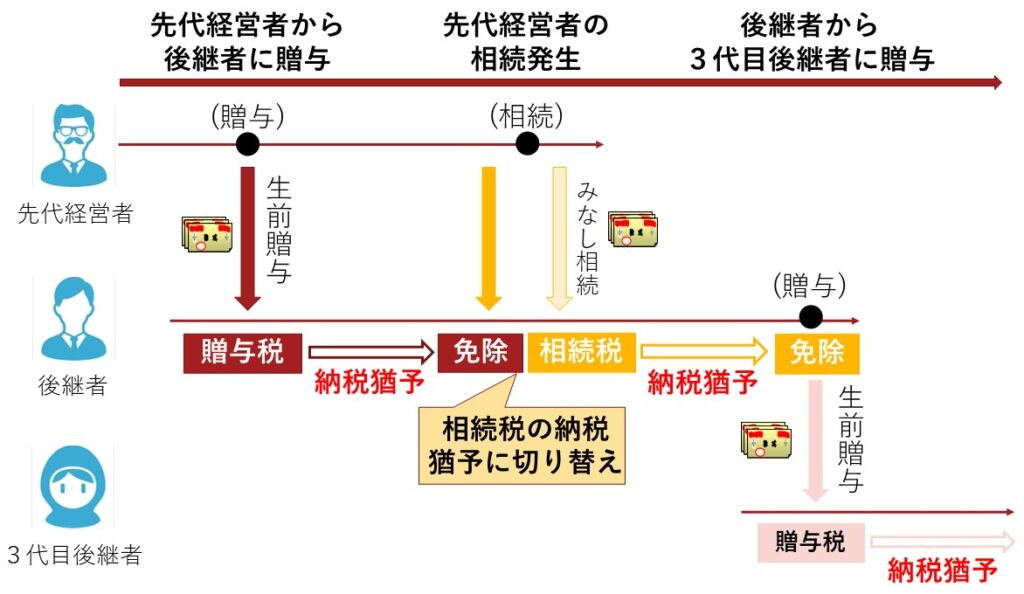

事業承継税制の適用イメージは下図の通りです。

先代経営者から後継者に自社株を贈与した場合には、後継者が本来は納税すべき贈与税が猶予されます。その後、先代経営者の相続の発生により、猶予されていた贈与税は免除されますが、この際に、贈与を受けた自社株はあらためて先代経営者から相続で取得したものとみなされ、後継者に相続税が発生します。

ここで、再度、事業承継税制の適用を選択する場合には、贈与税の納税猶予を相続税の納税猶予に切り替えることで、相続税の納税も猶予されることとなります。

後継者がさらに3代目後継者に自社株を贈与(または相続)した時に、ようやく後継者の猶予されていた相続税が免除されます。ただし、3代目後継者への承継が贈与の場合には、3代目後継者も事業承継税制の適用を選択することが免除の要件となります。

特例措置は10年間の期間限定

事業承継税制は2009年度の税制改正で一般措置が導入され、また2018年度の税制改正で10年間の期間限定で特例措置が創設されています。特例措置では、猶予額の拡大や要件の緩和が行われ、さらに利用しやすいものとなっています。ただし、適用期限があることから、注意が必要です。

| 変更点 | 一般措置 | 特例措置 |

| 適用期限 | なし | 10年以内の贈与・相続 (2027年12月31日まで) |

| 事前の計画策定 | 不要 | 6年以内の特例承継計画の提出 (2024年3月31日まで) |

| 対象株式数 | 総株式数の2/3まで | 全株式 |

| 納税猶予割合 | 贈与税:100% 相続税:80% | 贈与税・相続税ともに100% |

| 雇用確保要件 | 承継後、5年間平均8割の雇用維持が必要 | 原則として、承認後平均8割の雇用維持(ただし、雇用維持ができない場合でも報告書の提出により猶予は継続) |

事業承継税制の節税効果

事業承継税制を適用した場合における節税効果のイメージは以下の通りです。

この前提条件(遺産総額5億円、自社株3億円など)においては、相続税1.5億円に対して、8千万円もの納税猶予額が計算されます。

<前提条件>

| ✓現経営者の遺産総額5億円、金融資産1億、その他財産1億円 ✓現経営者の自社株式3億円(現経営者100%所有) ✓法定相続人:子2人(後継者長男A・非後継者次男B) ✓後継者長男Aの取得財産:非上場株式3億円、金融資産0.5億、その他財産0.5億円 ✓非後継者次男Bの取得財産:金融資産0.5億、その他財産0.5億円 |

特例承継計画作成支援業務の流れ

| STEP1 お問い合わせ |

「お問い合わせフォーム」または「お電話」でお問い合わせください。「LINE」や「Chatwork」からのご相談もお待ちしております。

お問い合わせ内容をお伺いしてから、ご面談日を調整させていただきます。

| STEP2 ご面談・オンライン面談 |

対面やオンライン会議システムで面談をいたします。

貴社の事業承継計画やご希望の特例承継計画の策定方法などをヒアリングし、適合するサービスをご案内します。

| STEP3 適用要件の簡易判定(オプション料金) |

特例承継計画の作成にあたって、適用要件を満たすことができのか簡易判定を行うことも可能です。オプションサービスとなっていますので、ご希望の場合には面談時にお申し付けください。

| STEP4 特例承継計画のドラフト作成 |

特例承継計画のドラフトを作成します。お手軽コースでは、貴社の業種事情に合った特例承継計画を当グループ主導で策定し、オーダーメイドコースでは、貴社の個別事情を踏まえた特例承継計画をオーダーメイドで策定します。

| STEP5 特例承継計画のドラフトチェック |

当グループが作成した特例承継計画のドラフトを貴社にチェックいただき、特例承継計画の内容をブラッシュアップしていきます。

| STEP6 特例承継計画の提出 |

作成した特例承継計画を2024(令和6)年3月31日までに都道府県庁に提出し、確認を受けます。確認時における都道府県庁からの問い合わせについても、当グループが主体となって最後まで徹底的に貴社をフォローをします。

| STEP7 事業承継税制の適用支援(オプション料金) |

特例承継計画を提出しただけでは、事業承継税制の適用を受けることはできません。そのため、事業承継税制の適用までの継続支援をご希望される場合には、お気軽にお申し付けください。当グループでは、事業承継税制の適用支援はもちろん、その他の事業承継対策でも貴社に適合するものがあれば積極的にご提案させていただきます。

事業承継税制の適用コンサルティング報酬

よくある質問

よくある質問とその回答を参考にいくつか挙げさせていただきます。詳細を確認されたい方は、お気軽にお問い合わせください。

Q1.特例承継計画の提出期限とは?

A1.事業承継税制の特例措置の適用を受けるには、令和6年(2024年)3月31日までに提出する必要があります。提出期限を過ぎてしまうと特例措置を受けられず、一般措置となってしまうので注意しましょう。

なお、事業承継税制の特例措置の適用期限は、2027年(令和9年)12月31日となっています。提出期限と間違えないようにしましょう。また、特例承継計画の提出は相続発生後でも可能です。

Q2.特例承継計画の提出先は?

A2.特例承継計画は本社の所在地を管轄する都道府県知事に提出する必要があります。

Q3.特例承継計画に記載が必要な項目は?

A3.特例承継計画には、企業情報や後継者の氏名、承継後5年間の経営計画などを記載します。記載事項は、添付する履歴事項全部証明書と一致しなければなりません。

Q4.認定経営革新等支援機関による所見とは?

A4.特例承継計画には「認定経営革新等支援機関による所見等」が必要です。認定経営革新等支援機関とは、中小企業の経営を支援するために国から認められた税理士や弁護士などの専門家です。認定経営革新等支援機関による所見等の記載は、特例承継計画の指導や助言を行った認定経営革新等支援機関が行うこととなります。

Q5.特例承継計画の内容に変更があった際の対応

A5.特例承継計画に記載された内容に変更があった場合には、「特例承継計画の変更届」を都道府県に提出する必要があります。変更箇所は、認定支援機関の指導および助言を再度受ける必要があります。

なお、事業承継税制の適用を既に受けている場合(自社株を贈与や相続した場合)には、後継者の変更はできないことから注意が必要です。

Q6.事業承継税制の経営者の要件にはどんなものがありますか?

A6.主な経営者の要件は次の通りです。

| ✓贈与前または生前において、会社の代表者であった ✓贈与や相続の直前で会社の株式の50%を越える株式を同族関係者で保有していた ✓後継者を除き同族関係者の中で筆頭株主であった ✓贈与の場合はすでに代表者を退任している |

Q7.事業承継税制の後継者の要件にはどんなものがありますか?

A7.主な後継者の要件は次の通りです。

| ✓会社の代表者である(相続の場合、相続から5か月以内に代表者に就任) ✓贈与や相続の後に会社の株式の50%超を同族関係者で保有している ✓同族関係者の中で筆頭株主である ✓贈与の場合、18歳以上、かつ役員就任後3年以上経過している ✓相続の場合、会社の役員である |

Q8.事業承継税制の会社の要件にはどんなものがありますか?

A8.主な会社の要件は次の通りです。

| ✓中小企業者に該当する ✓上場企業、風俗営業会社に該当しない ✓常時使用する従業員数が1人以上である ✓資産管理型会社に該当しない ✓総収入金額がゼロを超える |

Q9.事業承継税制の特例措置におけるメリットは?

A9.下表の通りです。

| メリット | 摘要 |

| 無税で全株式を承継できる | 贈与税や相続税の金額は、数百万円、数千万円という金額になることがあります。事業承継税制を活用すれば、どれだけ大きな金額であってもその支払いは猶予されます。 |

| 時期が選べる | 贈与を使う場合には、株価が低い時期を選んで事業承継ができます。 |

| M&Aで売却可能 | 株式譲渡・合併・解散による猶予取消時には、減免措置があるため、例えば、将来にM&Aで売却する可能性がある場合でも、後継者に資産承継ができます。 |

| 相続時精算課税との併用可 | 相続時精算課税との併用により、猶予取消時でも大きな負担になりません。 |

Q10.事業承継税制の特例措置におけるデメリットは?

A10.下表の通りです。

| デメリット | 摘要 |

| 猶予取消時の負担 | 納税猶予はあくまで納税の先延ばしのため、後で納税が確定するケースもあります。この場合、通常の税額に加えて、利子税と呼ばれる利息相当額も支払う必要があります。 |

| 現経営者は代表退任 | 先代経営者は代表から退任する必要があり、5年間は後戻りができません。 |

| 3代目の事業承継への影響 | 3代目に生前贈与をする場合には、事業承継税制の適用を受けなければ税額が免除されないため、事業承継の選択肢が限定されてしまいます。また、3代目への事業承継時に特例措置の適用ができない場合には、納税負担が発生する可能性があります。 |

| 遺留分の侵害 | 先代経営者の財産が株式に集中している場合には、公平な財産承継ができずに遺留分の減殺請求を受ける可能性があります。 |

その他の「よくある質問」については、こちらもご確認ください。

事業承継税制のよくある質問

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし