税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

事業承継税制の納税猶予制度に関して、よくある質問に対する回答・解説をまとめましたので、ご参考になさってください。

なお、事業承継税制適用支援や特例承継計画の作成支援にご興味がある方は、以下のサイトもご覧ください。

特例承継計画の作成支援のご案内(ゼロ円で事業承継)

また、事業承継コンサルティングについては、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

事業承継税制の納税猶予が取り消されるのは、どういったケース?

ここでは、納税猶予が取り消しとなるケースについて、解説していきます。

事業承継税制は贈与税や相続税の納税が猶予され、さらに免除される可能性もある非常に魅力的な制度です。ただし、一定の場合には、納税猶予が取り消されてしまうリスクがあります。

納税猶予が取り消されると、猶予税額に加えて利子税の納付も必要となり、大きな負担となります。

また、納税猶予が取り消される事由(取消事由)については、特例承継期間である5年間に限られる内容と、5年経過後もずっと継続する内容とがあります。基本的に最初の5年間は取消に関する要件が厳しく、5年経過することで要件は緩和されます。

以下においては、この取消事由について確認します。

なお、事業承継税制の特例措置の概要については、以下の記事をご参照ください。

事業承継税制の特例措置を分かりやすく詳細に解説!!

(1)特例継承期間(5年間)の取消事由

特例制度を受けてからの5年間の取消事由は次の通りです。

| ①上場会社等又は性風俗営業会社に該当したこと

②贈与日又は相続開始の日の従業員数の8割以上を5年間平均で維持する要件を満たさなくなったこと(後述の通り、一定の事項を記載した報告書を提出すれば取消事由に該当しません) ③特別関係会社が、性風俗営業会社に該当したこと ④後継者以外の株主が拒否権付き株式を保有したこと ⑤後継者が取得した株式の議決権に制限を加えたこと ⑥後継者が会社の代表者でなくなったこと ⑦後継者グループで過半数の議決権を有さなくなったこと、又は、後継者が後継者グループの中で筆頭株主でなくなったこと ⑧贈与税の納税猶予の場合は、先代経営者が代表権に戻ること |

(2)特例継承期間(5年間)後も継続する取消事由

特例制度を受けてから5年経過後の取消事由は次の通りです。

| ①資産保有型会社又は資産運用型会社に該当したこと

②事業年度の総収入金額がゼロになったこと ③資本金・資本準備金を減少したこと ④会社の解散、合併による消滅、分割型分割による会社分割、株式交換等による子会社化 ⑤期限までに税務署に報告をしなかったこと、又は、報告内容と事実が相違すること ⑥税務署に事業承継税制の適用をやめる旨の届出書を提出したこと ⑦後継者が、対象株式を譲渡又は贈与したこと |

株式を譲渡することは、換金と同様の効果があることから、納税猶予は取り消しとなります。また、減資などは、会社に株式を売却するのと同じ効果があることから、取り消しとなります。

(3)雇用維持要件を満たさなくなった場合の報告

特例継承期間の取消事由である、従業員数の8割以上の維持することが出来なくなった場合についても、一定の事項を記載した報告書を提出すれば取消事由に該当しません。

記載が必要な一定の事項とは、従業員数が8割を下回ることとなった理由についての認定経営革新等支援機関の所見になります。

さらに、その理由が経営状況の悪化である場合またはその認定経営革新等支援機関が正当なものと認められないと判断したものである場合には、認定経営革新等支援機関による経営力向上に係る指導及び助言を受けた旨が記載されている必要もあります。

なお、報告書を提出しなかった場合には、取消事由に該当することから、注意が必要です。

(4)取り消されないように継続的なモニタリングが重要

非常にメリットの大きい事業承継税制ですが、取り消された場合にはデメリットも大きくなります。

そのため、取消事由に該当しないように、事業承継税制に精通した専門家による継続的なモニタリングが重要です。

事業承継税制における資産管理型会社とは?

事業承継税制の適用が認められる会社の要件として、「資産管理会社に該当しないこと」が要求されています。

また、事業承継税制の適用を受けた後であっても「資産管理会社に該当することとなった」場合には、取消事由として、納税猶予が取り消しされてしまいます。これは、承継後の5年間に限られた取消事由ではなく、5年経過後もずっと取消事由とされていますので、注意が必要です。

そこで、ここでは資産管理型会社について、概要などを解説します。

(1)資産管理型会社の概要

資産管理型会社とは、「資産保有型会社」と「資産運用型会社」の総称を言い、このどちらかに該当すると原則として事業承継税制の適用を受けることができません。

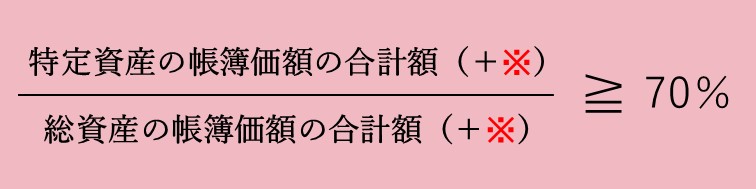

①資産保有型会社

資産保有型会社とは、有価証券、自社で利用していない不動産、現預金等の特定資産の保有割合が70%以上の会社を言います。

※ 本人及び同族関係者に対する配当+過大役員給与(過去5年間)があれば加算

この資産保有型会社に該当するかの判定時期は、後継者へ自社株を承継する直前事業年度の開始の日から、納税猶予の期限確定日までの内、いずれかの日です。つまり、常に資産保有型会社に該当しないように配慮が必要です。

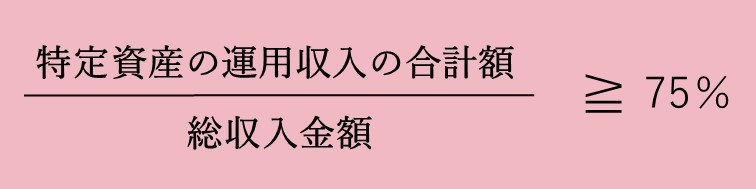

②資産運用型会社

資産運用型会社は有価証券、自社で利用していない不動産、現預金等の特定資産からの運用収入が総資産の75%以上の会社をいいます。

この資産運用型会社に該当するかの判定時期は、後継者へ自社株を承継する直前事業年度の開始の日から、納税猶予の期限確定日までの内、いずれかの事業年度です。つまり、事業年度毎にこの判定を行い、資産運用型会社に該当していないことを確認する必要があります。

③資産管理型会社の特定資産

資産管理型会社の判定にでてくる「特定資産」とは、本業と関係のない資産で、次のような資産を言います。

| ✓有価証券等(株式、国債、金融商品取引法に規定する有価証券、持分会社の持分など)

✓現に自ら使用していない不動産 ✓ゴルフ場のその他施設の利用に関する権利 ✓絵画、彫刻、工芸品等の道産、貴金属・宝石 ✓現金、預貯金、貸付金、未収入金その他これらに類する資産 |

対象会社の特別子会社(※)の株式や持分については、特別子会社が「資産保有型子会社」もしくは「資産運用型子会社」に該当しない場合には、有価証券等から除かれます。

※ 特別子会社とは、会社と代表者、代表者の同族関係者が保有する議決権数の合計が過半数を超えている会社を言います。

なお、特別子会社が資産保有型子会社・資産運用型子会社に該当するか否かを判定するに当たっては、その特別子会社に特別子会社がある場合、その特別子会社の特別子会社の株式又は持分は、その資産状況や収入状況を問わず、すべて「特定資産」から除いて、判定を行います。

(2)資産管理型会社の例外規定である事業実態要件

形式的には資産管理型会社に該当する場合でも、事業実態要件を満たすことができれば、資産管理型会社に該当しないものとみなされて、事業承継税制の適用を受けることができます。

この資産管理型会社の例外規定である事業実態要件としては、次の3要件が規定されています。

| 要件①:3年以上継続して商品販売などの事業を行っている

要件②:常時使用する従業員の数(後継者の生計一親族は除く)が5人以上である 要件③:従業員の勤務する事務所や店舗、工場等を所有または賃借している |

常時使用の従業員数は、社会保険に加入している人の数と決められていますので、パートなどでも社会保険に加入されていれば対象となり、加入されていなければ対象となりません。

ただし、後継者と生計を一にする親族は含まれないことから注意が必要です。

(3)資産管理型会社の判定手順

資産管理型会社の判定手順は、次のように行います。

| ①まず、形式的に「資産保有型会社」と「資産運用型会社」に該当するか否か判定を行います。 ここで、いずれにも該当しない場合には、資産管理型会社には該当しないと結論付け、いずれかに該当する場合には、事業実態要件の判定に移ります。②上記①で「資産保有型会社」と「資産運用型会社」のいずれかに該当する場合には、事業実態要件を満たすかどうか判定します。 ここで、3要件すべてを満たした場合には、資産管理型会社には該当しないと結論付け、3要件のうち1つでも満たすことができない場合には、資産管理型会社に該当すると結論付けます。 |

ただし、「資産保有型会社」や「資産運用型会社」の判定には手間がかかるため、実務上は先に事業実態要件を確認し、3要件のうち1つでも満たすことができなかった場合に、「資産保有型会社」や「資産運用型会社」の判定を行うケースもあります。

(4)資産管理型会社に一時的に該当した場合の緩和措置とは

平成31年度税制改正で、事業活動上生じた偶発的な事由で、やむを得ない事情により、対象会社が一時的に資産管理型会社に該当した場合においては、資産管理型会社に該当しないものとみなされることとなっています。具体的には、「資産保有型会社」と「資産運用型会社」で次のような取扱いとなります。

①資産保有型会社に一時的に該当した場合の取扱い

資産保有型会社に該当した日から6ヶ月を経過する日までの期間は資産保有型会社に該当しないものとみなされます。

また、資産保有型会社における、やむを得ない事由とは、例えば、会社の事業活動のために必要な借入れを行ったこと、事業の用に供していた資産の譲渡またはその資産について生じた損害に基因した保険金の取得などになります。

②資産運用型会社に一時的に該当した場合

資産運用型会社に該当した(やむを得ない事由が生じた日の属する)事業年度から、その事業年度の終了の日の翌日以後6ヶ月を経過する日の属する事業年度までの各事業年度は、資産運用型会社に該当しないものとみなされます。

また、資産運用型会社における、やむを得ない事由とは、例えば、事業活度のために必要な資金を調達するための特定資産の譲渡などになります。

まとめ

以上、今回は事業承継税制の納税猶予制度に関して、よくある質問に対する回答・解説をまとめました。

なお、「事業承継の基礎知識」や「事業承継の課題と実行手順」については、以下の記事をご参照ください。

「事業承継の基礎知識」に関する記事はこちら:

事業承継の基礎知識を分かりやすく解説!

「事業承継の課題と実行手順」に関する記事はこちら:

事業承継の課題と実行手順を分かりやすく解説!

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし