税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

上場会社の株式は証券取引所での明確な株価がありますが、中小企業オーナーが保有する非上場株式には、客観的な株価が存在しません。

そのため、中小企業オーナーに生前贈与や相続があった場合には、保有する非上場株式を国税庁の「財産評価基本通達」における「取引相場のない株式等の評価」に基づいて、評価することとなります。

そこで今回は、中小企業オーナーが保有する非上場株式の「自社株評価方法を決める手順」について、できるだけ分かりやすく解説します。

なお、自社株を中心とした事業承継コンサルティングについては、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

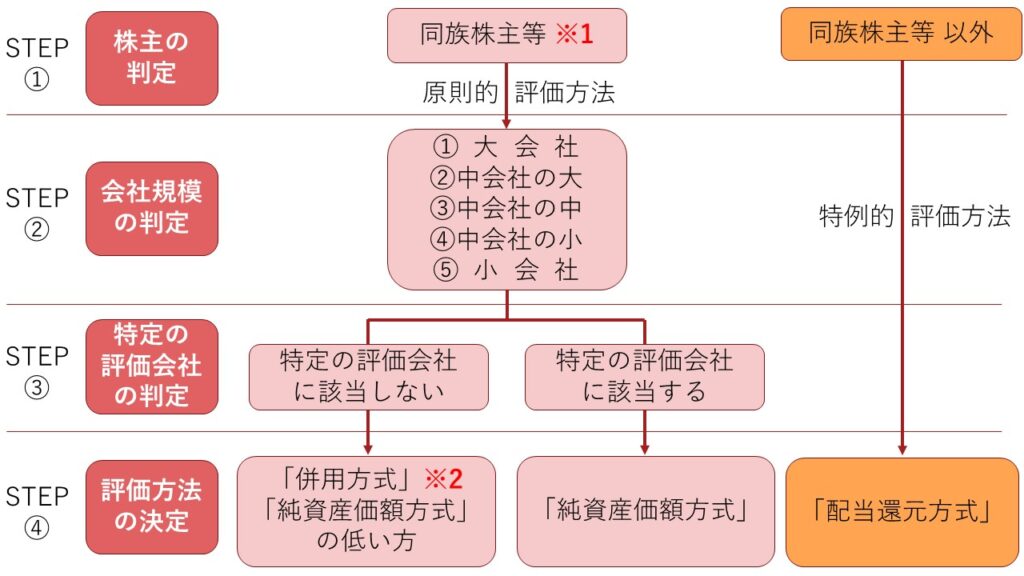

評価方法を決める手順の流れ

国税庁の「財産評価基本通達」における「取引相場のない株式の評価方法」には、次の3つの評価方法があります。

| 原則的評価方法 | ①類似業種比準方式 |

| ②純資産価額方式 | |

| 特例的評価方法 | ③配当還元方式 |

中小企業オーナーが保有する非上場株式の自社株評価を行う場合には、これらの3つの評価方法の中から、中小企業オーナーが好きな方法を自由に選択できるわけではなく、下記のイメージ図の4つのステップを経て、採用すべき評価方法を決定します。

なお、上記の評価方式による具体的な計算方法については、以下の記事をご参照ください

自社株の計算方法や株価対策を分かりやすく解説!!

※1 同族株主等であっても、一定の条件かつ取得後の議決権割合が5%未満などの株主は配当還元方式で評価します(役員を除く)。

※2 併用方式とは、類似業種比準方式と純資産価額方式を会社の規模に応じて併用する方式です。

【STEP1】株主の判定

まずは、STEP1の「株主の判定」について、確認します。

非上場株式の評価方法を決めるには、初めにその会社が「同族株主のいる会社」なのか、それとも「同族株主のいない会社」なのかを判定する必要があります(同族株主の定義は後述します)。

なぜなら、「同族株主のいる会社」と「同族株主のいない会社」とでは、株式の評価方法(原則的評価方法もしくは特例的評価方法)を決めるフローが全く異なるからです。

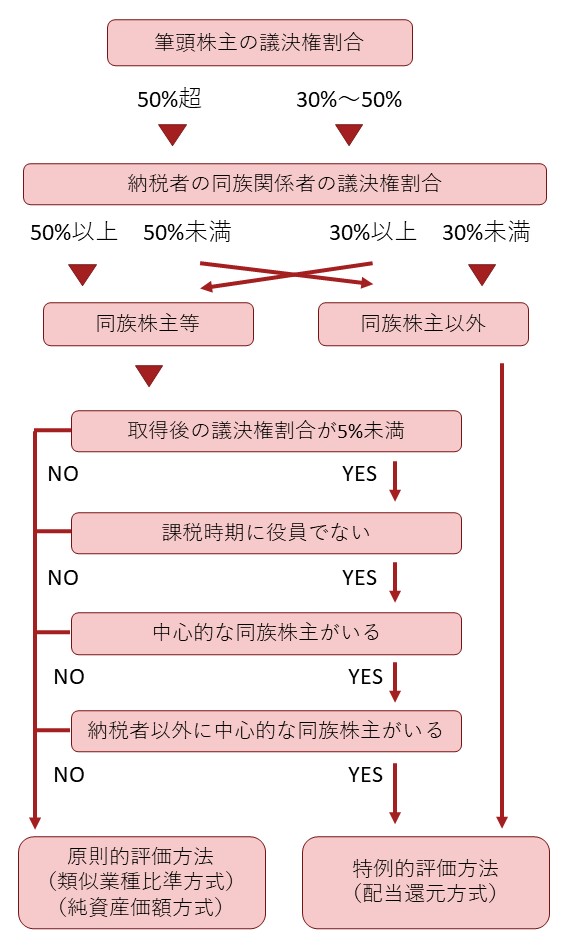

「同族株主のいる会社」と「同族株主のいない会社」に区分して、原則的評価方法と特例的評価方法の適用区分をフローチャートで示すと下図のようになります。

<同族株主のいる会社>

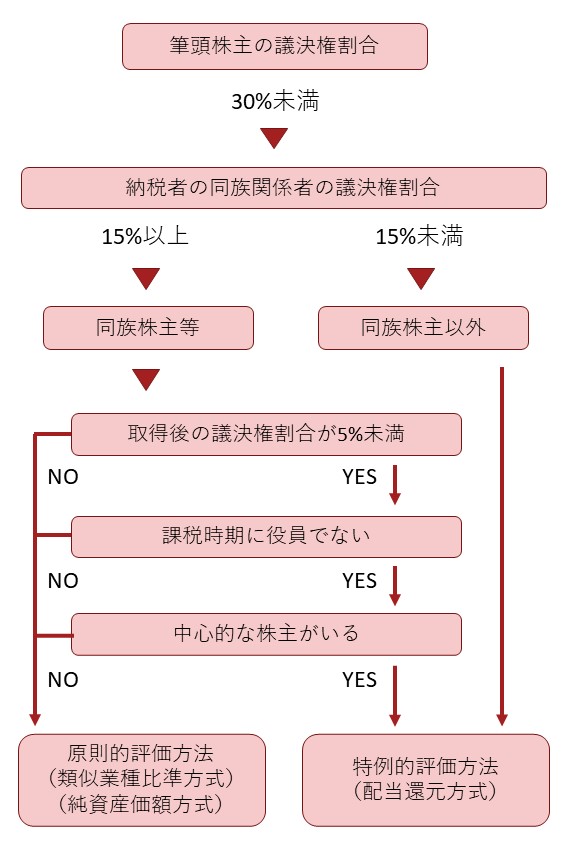

<同族株主のいない会社>

さらに、以下では、用語の定義や、「同族株主のいる会社」と「同族株主のいない会社」の「株主の判定」のポイントを確認します。

(1) 同族株主とは

同族株主とは、評価対象となる会社の議決権を30%以上保有するグループに属している株主を言います。ただし、議決権を50%超保有する同族株主グループがいる場合には、その50%超保有するグループに属している株主のみが同族株主となります。

(2)株主の同族関係者の範囲

同族株主を判定する際の同族株主グループの議決権は、株主および株主の同族関係者が保有する議決権の合計となります。同族関係者とは、法人税法施行令第4条の「同族関係者の範囲」に規定する、個人または法人で、具体的には次の通りです。

| ✓株主 ✓株主の親族(配偶者6親等内の血族、3親等内の姻族) ✓株主と事実上の婚姻関係にある人 ✓株主の使用人などの特殊関係者 ✓同族関係者が議決権の50%超を保有する会社 |

(3)同族株主がいる会社の株主区分の判定方法

同族株主がいる会社の「株主の判定」は上記のイメージ図の通りですが、判定のポイントをもう少し詳しく説明します。

①株式取得者が同族株主グループに該当するか

同族株主がいる会社の場合には、初めに株式取得者が同族株主グループに該当するかを判定します。

同族株主グループに該当しない場合には、同族株主以外の株主となるため、評価方法は例外的評価方法となります。

例えば、家族で経営している会社の親族株主は、同族株主グループに基本的に該当し、経営者の知人である株主は、同族株主グループに該当しないことが多いです。

株主の判定は、株式を取得する人ごとに行うことになるため、注意が必要です。

②株式取得者の議決権割合が5%以上か

株式取得者が同族株主グループに該当する場合には、株式を取得した後の議決権が5%以上保有しているかを判定します。

議決権を5%以上保有している場合の評価方法は、原則的評価方法になります。

一方で、議決権が5%未満の場合には、次の「役員等」の判定に進みます。

③株式取得者が役員等に該当するか

株式取得者の議決権が5%未満の場合には、申告期限(課税時期)までに会社の役員等(法人税法上の役員)になっているか否かを確認します。

申告期限までに、株式取得者が役員等になっている場合の評価方法は、原則的評価方法になります。

一方で、申告期限までに株式取得者が役員等になっていない場合には、次の「中心的な同族株主」の判定に進みます。

④中心的な同族株主がいるか

株式取得者の議決権が5%未満の場合で、申告期限(課税時期)までに会社の役員等になっていない場合には、「中心的な同族株主が存在するか否か」や「株式取得者が中心的な株主に該当するか否か」を確認します。

「中心的な同族株主」とは、同族株主の1人とその株主の配偶者、直系血族、兄弟姉妹および1親等の姻族の保有する議決権が合計25%以上である場合の、その株主のことを言い、同族関係者が議決権の25%以上を保有する会社も含まれます。

なお、「同族株主」と「中心的な同族株主」では、関係者の範囲が異なることから、注意が必要です。

同族株主グループに中心的な同族株主がいない場合の評価方法は原則的評価方法となります。

また、中心的な同族株主がいる場合で、かつ、株式取得者が中心的な同族株主に該当する場合の評価方法も原則的評価方法となります。

一方で、中心的な同族株主がいる場合で、かつ、株式取得者が中心的な同族株主に該当しない場合の評価方法は例外的評価方法となります。

(4)同族株主がいない会社の株主区分の判定方法

同族株主がいない会社の「株主の判定」は上記のイメージ図の通りですが、判定のポイントをもう少し詳しく説明します。

①議決権15%以上のグループに該当するか

同族株主がいない会社の場合には、初めに株式取得者が議決権割合15%以上のグループに属しているかを判定します。グループの範囲は、同族株主グループと同じ、株式取得者と株主の同族関係者が保有する議決権です。

議決権15%未満のグループに該当する場合の評価方法は例外的評価方法となります。

一方で、議決権15%以上のグループに該当する場合には、次の「議決権割合」の判定に進みます。

②株式取得者の議決権が5%以上か

株式取得者が議決権15%以上のグループに属している場合には、株式を取得した後の議決権が5%以上保有しているかを判定します。

株式取得者の議決権割合が5%以上の場合の評価方法は原則的評価方法となります。

一方で、株式取得者の議決権が5%未満の場合には、次の「役員等」の判定に進みます。

③株式取得者が役員等に該当するか

株式取得者の議決権が5%未満の場合には、申告期限(課税時期)までに会社の役員等(法人税法上の役員)になっているか否かを確認します。

申告期限までに、株式取得者が役員等になっている場合の評価方法は、原則的評価方法となります。

一方で、申告期限までに株式取得者が役員等になっていない場合には、次の「中心的な株主」の判定に進みます。

④中心的な株主がいるか

株式取得者の議決権が5%未満の場合で、申告期限(課税時期)までに会社の役員等になっていない場合には、中心的な株主の有無を確認します。

「中心的な株主」とは、株主の1人と株主の同族関係者が保有する議決権が15%以上、かつ1人で10%以上の議決権を保有している株主を言います。

前述の「中心的な同族株主」と「中心的な株主」は定義が異なりますので注意が必要です。

中心的な株主がいない場合の評価方法は原則的評価方法となります。

一方で、中心的な株主がいる場合の評価方法は例外的評価方法となります。

【STEP2】会社規模の判定

STEP1の株主判定の結果、自社株の評価方法に原則的評価方法が適用されることとなった場合には、次に、その評価対象となる会社を会社規模で「大会社」、「中会社」、「小会社」のいずれに該当するのか判定します。

この会社規模の判定に使う、「従業員基準」、「総資産額基準」、「取引金額基準」の3つの基準などを以下において確認します。

(1)従業員基準

| ✓従業員数70人以上 ➡ 必ず大会社に該当

✓従業員数70人未満 ➡ 次の(2)従業員数を加味した総資産額基準、(3) 取引金額基準により判定 |

この従業員数は「継続勤務の従業員数※」に「それ以外の従業員の1年間の労働時間合計を1,800時間で除した数」を加算して算定します。

※1 従業員とは、正社員・パート・アルバイト等で役員は含まれません。また、従業員数は、直前期末の従業員数ではなく、直前期末以前1年間の従業員数となります。

※2 継続勤務の従業員とは、「1年間継続して」「1週間30時間以上」勤務する従業員を言います。

また、出向者や人材派遣会社により派遣されている人は、国税庁の質疑応答事例によると、次のような取り扱いとなります。

| ✓出向先で雇用されている出向者は、出向元の従業員に含めず、出向先の従業員に含めます。 ✓人材派遣会社により派遣されている人は、受け入れた派遣労働者の勤務実態に応じて「継続勤務従業員」と「それ以外の従業員」に区分して従業員数に含めても差し支えありません。 |

(2)従業員数を加味した総資産額基準

「直前期末の総資産価額」及び「直前期末以前1年間における従業員数」に応じた区分で会社規模を判定します。

また、総資産価額にて判定した会社規模と、従業員数にて判定した会社規模が異なる場合には、小さい方をここでの会社規模とします。

| 卸売業 | 小売・サービス業 | その他 | 従業員数 | 会社規模 |

| 20億円以上 | 15億円以上 | 15億円以上 | 35人超 | 大会社 |

| 4億円以上20億円未満 | 5億円以上15億円未満 | 5億円以上15億円未満 | 35人超 | 中会社の大 |

| 2億円以上4億円未満 | 2.5億円以上5億円未満 | 2.5億円以上5億円未満 | 20人超35人以下 | 中会社の中 |

| 7千万円以上2億円未満 | 4千万円以上2.5億円未満 | 5千万円以上2.5億円未満 | 5人超20人以下 | 中会社の小 |

| 7千万円未満 | 4千万円未満 | 5千万円未満 | 5人以下 | 小会社 |

(3)取引金額基準

「直前期末以前1年間の取引金額」に応じた区分で会社規模を判定します。

| 卸売業 | 小売・サービス業 | その他 | 会社規模 |

| 30億円以上 | 20億円以上 | 15億円以上 | 大会社 |

| 7億円以上30億円未満 | 5億円以上20億円未満 | 4億円以上15億円未満 | 中会社の大 |

| 3.5億円以上7億円未満 | 2.5億円以上5億円未満 | 2億円以上4億円未満 | 中会社の中 |

| 2億円以上3.5億円未満 | 6千万円以上2.5億円未満 | 8千万円以上2億円未満 | 中会社の小 |

| 2億円未満 | 6千万円未満 | 8千万円未満 | 小会社 |

(4) 会社規模の決定方法

「従業員数を加味した総資産額基準」と「取引金額基準」によって判定した会社規模が異なる場合には、大きい方をその会社の会社規模とします。

(5)業種区分の確認方法

「従業員数を加味した総資産額基準」や「取引金額基準」の業種区分は次のように分けられています。

| ✓業種卸売業 ✓小売・サービス業 ✓その他(卸売業、小売・サービス業以外) |

この業種区分は、次の国税庁の公表資料により確認できます。

「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」

なお、類似業種比準価額計算上の業種目についても、この対比表で確認することができます。

【STEP3】特定評価会社の判定

特定評価会社とは、株式や土地の保有割合が大きい会社や業績が低迷している会社など、通常の評価会社とは異なる会社を言います。

この特定評価会社は財産評価基本通達において、次の6つの会社が限定列挙されています。

| ✓比準要素数1の会社 ✓株式等保有特定会社 ✓土地保有特定会社 ✓開業後3年未満の会社・比準要素数0の会社 ✓開業前・休業中の会社 ✓清算中の会社 |

これらの会社は、通常の経済活動を行っている一般の評価会社とは異なる特殊な会社であることから、自社株評価においても一般の評価会社とは異なる別の方法が定められています。

特定評価会社における自社株評価方法は後述しますが、原則として、類似業種比準方式の使用が制限され、純資産価額方式で評価します。

【STEP4】評価方法の決定

上述の通り、自社株株式の評価方法には原則的評価方式である「類似業種比準方式」と「純資産価額方式」があり、また、特例的評価方式である「配当還元方式」があります。

(1)一般の評価会社

STEP1の株主判定の結果、自社株の評価方法に特例的評価方法が適用されることとなった場合には、他の評価方法より評価額が一般的に低くなる「配当還元方式」を採用することができます。

一方で、STEP1の株主判定の結果、自社株の評価方法に原則的評価方法が適用されることとなった場合には、STEP2の会社規模の区分に応じて、下表のように評価します。

<「一般の評価会社」の株式評価>

| 会社の規模 |

原則的評価方法 | 特例的評価方法 |

|

| 原則 | 選択可能 | ||

| 大会社 | 類似業種比準価額 | 純資産価額 ※ | 配当還元価額 |

| 中会社の大 | 類似業種比準価額×90%+純資産価額×10% ※ | ||

| 中会社の中 | 類似業種比準価額×75%+純資産価額×25% ※ | ||

| 中会社の小 | 類似業種比準価額×60%+純資産価額×40% ※ | ||

| 小会社 | 純資産価額 ※ | 類似業種比準価額×50%+純資産価額×50% ※ | |

※ 取得者及びその同族関係者の議決権割合の合計が50%以下の場合には、純資産価額の80%評価ができます。

上記の表の通り、大会社には類似業種比準方式、小会社には純資産価額方式が適用されます。また、中会社はさらに大・中・小に区分され、類似業種比準方式と純資産価額方式を一定比率で組み合わせた併用方式により、次の計算式で評価額を算定します。

| 併用方式=類似業種比準価額×L+純資産価額×(1-L) |

このLの割合について、中会社の大は90%、中会社の中は75%、中会社の小は60%となります。

なお、大会社、中会社でも、純資産価額方式の評価額の方が低い場合には、純資産価額を評価額とすることができ、小会社でも類似業種比準価額×50%+純資産価額×50%を評価額とすることができます。

(2)特定の評価会社

STEP3の特定評価会社の判定の結果、特定の評価会社に該当する場合には、上記に一般の評価会社の評価方法ではなく、下表のように評価を行うこととなります。

<「特定評価会社」の株式評価>

| 会社の種類 | 原則的評価方法 | 特例的評価方法 | |

| 原則 | 選択可能 | ||

| 比準要素数 1の会社 |

純資産価額 ※ |

類似業種比準価額×25%+純資産価額×75% | 配当還元価額 |

| 株式等保有 特定会社 |

S1+S2 | ||

| 土地保有 特定会社 |

- | ||

| 開業後3年 未満の会社 |

- | ||

| 比準要素数 0の会社 |

- | ||

| 開業前・休業 中の会社 |

純資産価額 | ||

| 清算中の会社 | 精算分配見込額に基づく評価額 | ||

※ 通常の会社と同様に80%評価が認められています

特定の評価会社ごとのより詳しい内容を確認したい方は、以下の記事もご参照ください。

株式等保有特定会社の自社株評価はこちら:

株式等保有特定会社の自社株評価を分かりやすく解説!!

土地保有特定会社の自社株評価はこちら:

土地保有特定会社の自社株評価を分かりやすく解説!!

比準要素数1の会社の自社株評価はこちら:

比準要素数1の会社の自社株評価を分かりやすく解説!!

比準要素数0の会社の自社株評価はこちら:

比準要素数0の会社の自社株評価を分かりやすく解説!!

開業後3年未満、開業前、休業中、精算中の会社の自社株評価はこちら:

「開業後3年未満、開業前、休業中、清算中の会社」の自社株評価

まとめ

以上、今回は中小企業オーナーが保有する非上場株式の「自社株評価方法を決める手順」について、解説させていただきました。

自社株評価方法を決めるためには、「株主の判定」から「会社規模の判定」、次いで「特定評価会社の判定」を行う必要があります。

これらの判定結果により、原則的評価方法である「類似業種比準方式」や「純資産価額方式」、もしくは特例的評価方法である「配当還元方式」を使用するかが決定されます。

適用する評価方法によって、自社株の評価額は大きく異なることが多く、自社株評価方法の決定は慎重に行う必要があります。

そのため、自社株評価にあたっては、税理士などの専門家にご相談されることをお勧めします。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし