税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

非上場のオーナー企業が発行する「取引相場のない株式」の評価をする場合において、「特定の評価会社」は、一般の評価会社の株式に適用される「原則的評価方法」によらず、特別の評価方法(原則は「純資産価額方式」)によって、その株価を評価することとされています。

そこで今回は、この特定の評価会社の一つである「比準要素数1の会社」について、どんな会社のことを言うのか、また、その判定方法や判定事例、評価方法などを解説します。

なお、自社株を中心とした事業承継コンサルティングについては、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

特定の評価会社

特定の評価会社とは、資産の保有状況や営業の状態などにより、一般の評価会社と異なる会社を言います。

財産評価基本通達には、この特定の評価会社として、次の6つの「特定の評価会社」が限定列挙されています。

| <資産の保有状況> ① 株式等保有特定会社 ② 土地保有特定会社 |

| <営業の状態> ③ 比準要素数1の会社 ④ 開業後3年未満の会社・比準要素数0の会社 ⑤ 開業前・休業中の会社 ⑥ 清算中の会社 |

特定の評価会社の自社株評価については、一般の評価会社の株式に適用される「原則的評価方法」ではなく、特別の評価方法(原則は純資産価額方式)によって、その株価を評価します。

なお、特定の評価会社ごとのより詳しい内容を確認したい方は、以下の記事もご参照ください。

株式等保有特定会社の自社株評価はこちら:

株式等保有特定会社の自社株評価を分かりやすく解説!!

土地保有特定会社の自社株評価はこちら:

土地保有特定会社の自社株評価を分かりやすく解説!!

比準要素数0の会社の自社株評価はこちら:

比準要素数0の会社の自社株評価を分かりやすく解説!!

開業後3年未満、開業前、休業中、精算中の会社の自社株評価はこちら:

「開業後3年未満、開業前、休業中、清算中の会社」の自社株評価

比準要素数1の会社とはどんな会社?

まず、前提の知識として、「原則的評価方法」の類似業種比準方式では、「1株当たりの配当金額」、「1株当たりの利益金額」、「1株当たりの純資産価額(帳簿価額)」の3つの比準要素を使います。

比準要素数1の会社とは、この類似業種比準方式の3つの比準要素の金額のうち、直前期末を基準として、いずれか2つが0であり、かつ、直前々期末を基準として、いずれか2つ以上が0の会社を言います。

なお、比準要素数1の会社に該当し、さらに他の特定の評価会社(株式等保有特定会社など)にも該当する場合には、他の特定の評価会社として、原則は純資産価額方式で評価することとなります。

例えば、下表の通り「赤字続きで無配当の債務超過でない会社」は、直前期末を基準とした比準要素の2つが0であり、かつ、直前々期末を基準とした比準要素の2つも0であることから、比準要素数1の会社に該当します。

| 基準時点 | 1株あたり配当金額 | 1株あたり利益金額 | 1株あたり純資産価額 |

| 直前期末 | 0円 | 0円 | 100円 |

| 直前々期末 | 0円 | 0円 | 150円 |

比準要素数1の会社の判定方法

評価する会社が比準要素数1の会社に該当するかどうかについては、下表のように2つの判定によって行います。

①直前期末基準

②直前々期末基準

この2つの判定のどちらにも該当する会社は、比準要素数1の会社になります。

判定等におけるポイントは次の通りです。

|

①「1株当たり配当金額」と「1株当り利益金額」は、直前期末以前3年間の実績をもとに判定を行うこととなります。 ②「1株当たり利益金額」は、1年間の利益金額により計算したものと、2年間の利益金額の平均で計算したものと、どちらを選択するかは納税者が自由に決めることができます。(比準要素数1の会社の判定と類似業種比準方式とで、別の選択をすることも可) ③利益や純資産がマイナスの場合には、比準要素をゼロとして計算します。 ④比準要素に端数が出た場合には、次のように切り捨てを行います。 |

比準要素数1の会社の評価方法

比準要素数1の会社と判定された場合の自社株評価は下表の通り、原則として、純資産価額方式によって評価を行います。

ただし、類似業種比準価方式の適用を受けた計算方法を一部(25%のみ)併用することも選択できるようになっています。

また、同族株主以外の株主が取得した株式については、特例的評価方式である配当還元方式により評価することができます。

| 株主区分 | 評価方法 | |

| 同族株主 | 原則 | 選択可能 |

| 純資産価額方式 ※ | 類似業種比準価額×0.25 + 純資産価額×0.75 ※ |

|

| 同族株主以外 | 配当還元方式 | |

※ 取得者及びその同族関係者の議決権割合の合計が50%以下の場合には、純資産価額の80%評価ができます。

比準要素数1の会社の4つの判定事例

比準要素数1の会社の判定については、様々なケースがあり、その判定に迷うことも多いことから、ここでは、次の通り、具体的な判定事例を4つ確認します。

| ①比準要素数1の会社に該当する単純なケース ②比準要素の端数処理により比準要素数1の会社に該当するケース ③有利選択により、比準要素数1の会社に該当しないケース ④比準要素数1の会社に該当せず、比準要素数0の会社に該当するケース |

①比準要素数1の会社に該当する単純なケース

<会社の状況等>

| 年間配当金額 | 年間利益金額 | 純資産価額 | |

| 直前期 | 0円 | ▲1,000千円 | 5,000千円 |

| 直前々期 | 0円 | 0円 | 5,000千円 |

| 直前々々期 | 0円 | ▲500千円 | 5,000千円 |

<判定結果>

詳細な検討は省略しますが、直前期末を基準としたときの3つの比準要素のうち「1株当たり配当金額」と「1株当たり利益金額」の2つが0円で、かつ直前々期末基準を基準とした場合も3つの比準要素のうち「1株当たり配当金額」と「1株当たり利益金額」の2つが0円となります。

よって、評価会社は比準要素数1の会社に該当します。

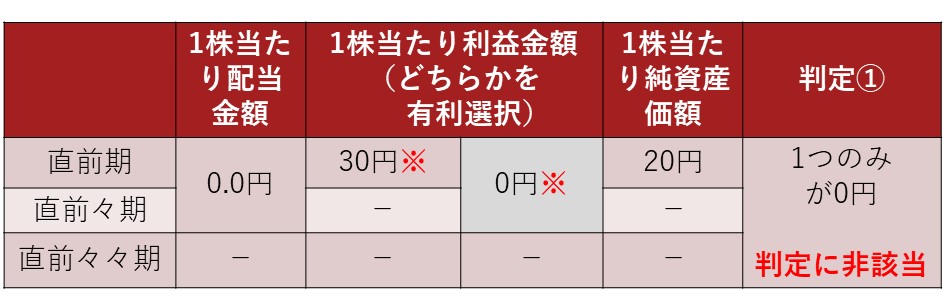

②比準要素の端数処理により比準要素数1の会社に該当するケース

<会社の状況等>

評価会社の資本金は5,000千円、つまり、1株あたり資本金等の額を50円としたときの発行済株式数は100,000株とします。

| 年間配当金額 | 年間利益金額 | 純資産価額 | |

| 直前期 | 0円 | 0円 | 5,000千円 |

| 直前々期 | 0円 | 80千円 | 5,000千円 |

| 直前々々期 | 0円 | 0円 | 5,000千円 |

<判定①直前期末基準>

<判定②直前々期末基準>

※ 1株当たりの利益金額に端数が出た場合には、円未満が切捨てされることから注意が必要です。

<判定結果>

上記の判定の通り、直前期末を基準としたときの3つの比準要素のうち「1株当たり配当金額」と「1株当たり利益金額」の2つが0円で、かつ直前々期末基準を基準とした場合も3つの比準要素のうち「1株当たり配当金額」と「1株当たり利益金額」の2つが0円となります。

よって、評価会社は比準要素数1の会社に該当します。

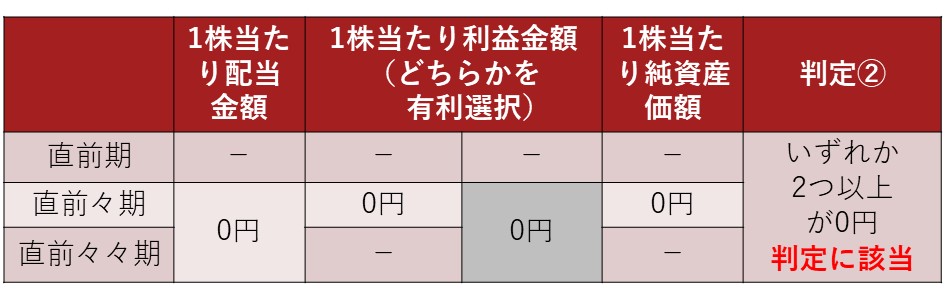

③有利選択により、比準要素数1の会社に該当しないケース

<会社の状況等>

評価会社の資本金は5,000千円、つまり、1株あたり資本金等の額を50円としたときの発行済株式数は100,000株とします。

| 年間配当金額 | 年間利益金額 | 純資産価額 | |

| 直前期 | 0円 | 3,000千円 | 2,000千円 |

| 直前々期 | 0円 | ▲4,000千円 | ▲1,000千円 |

| 直前々々期 | 0円 | 3,000円 | 3,000千円 |

<判定①直前期末基準>

<判定②直前々期末基準>

※ 前述のとおり「1株当たり利益金額」、1年間の利益金額により計算したものと、2年間の利益金額の平均で計算したものと、どちらを選択するかは納税者が自由に決めることができることから、本事例では、1年間の利益金額を選択することで、比準要素数1の会社に該当することを避けています。

比準要素数1の会社や比準要素数0の会社の判定に当たっては、いずれかが正数であれば正数を選択した方が特定の評価会社に判定されにくくなり有利です。なお、類似業種比準方式により株式を評価する際にも、「1株当たり利益金額」の有利選択ができ、これは特定の評価会社の判定とは別の選択をできることから、株価がより低く算定される小さい金額を選択します。

<判定結果>

上記の判定の通り、直前期末を基準としたときの3つの比準要素のうち「1株当たり配当金額」の1つのみが0円であることから、評価会社は比準要素数1の会社には該当せず、一般の評価会社に該当します。

④比準要素数1の会社に該当せず、比準要素数0の会社に該当するケース

<会社の状況等>

| 年間配当金額 | 年間利益金額 | 純資産価額 | |

| 直前期 | 0円 | ▲1,000千円 | ▲7,000千円 |

| 直前々期 | 0円 | ▲1,000千円 | ▲6,000千円 |

| 直前々々期 | 0円 | ▲1,000千円 | ▲5,000千円 |

<判定結果>

詳細な検討は省略しますが、直前期末を基準としたときの3つの比準要素の全てが0円であることから、比準要素数1の会社には該当しません。

ただし、比準要素数0の会社に該当します。この比準要素数0の会社については、以下の記事をご参照ください。

比準要素数0の会社の自社株評価を分かりやすく解説!!

まとめ

以上、今回は「比準要素数1の会社」について、どんな会社のことを言うのか、また、その判定方法や判定事例、評価方法などを解説させていただきました。

「比準要素数1の会社」などの特定の評価会社については、一般の評価会社より株価が高くなることが多いです。そのため、出来るだけ、特定の評価会社にならないように対策が必要です。

例えば、「比準要素数1の会社」に該当しないための対策として、少額の配当を出すこと等が考えられます。これらの対策の検討にあたっては、事業承継等を得意とする専門家に相談することをお勧めします。

「比準要素数1の会社」の自社株評価について、ご質問がある場合には、事業承継等を得意とする「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループにお気軽にご相談ください。

なお、ゼロ円での事業承継にご興味がある方は、以下の特例承継計画に関する記事もご参照ください。

特例承継計画の作成支援のご案内(ゼロ円で事業承継)

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし