税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

特定居住用宅地等として、小規模宅地等の特例の適用を受けた場合には、相続税の計算の基となる土地の評価額を最大80%も減額することができます。

土地の評価額が下がると、相続税の金額も当然に小さくなることから、できる限り、この特例の適用を受けて、相続税の節税を図るべきです。

そのため、今回は特定居住用宅地等の要件などを中心に解説します。

なお、小規模宅地等の特例については、下記の記事でも解説していますので、こちらもご参照ください。

小規模宅地の特例で相続税を大幅に減額!!

Table of Contents

特定居住用宅地等とは(概要と要件)

特定居住用宅地等とは、相続開始の直前において被相続人等が居住していた建物などの敷地(居住の用に供していた宅地等)のこと

です。この特定居住用宅地等を相続する場合には、一定の要件を満たすことで、小規模宅地等の特例を適用でき、相続税評価額を大きく下げることがてきます。

具体的には次の区分に応じ、それぞれに要件が定められています。

(1)被相続人及び被相続人と生計を一にする親族の居住の用に供されていた宅地等で、被相続人の配偶者が取得したもの

| ✓特に要件なし |

(2)被相続人の居住の用に供されていた宅地等で同居親族が取得したもの

| ✓当該親族が、相続開始の直前において被相続人の居住の用に供されていた一棟の建物に同居していたこと

✓相続開始から申告期限まで引き続きその宅地等を有していること ✓相続開始の直前から申告期限まで引き続きその建物に居住していること |

(3)被相続人の居住の用に供されていた宅地等で、同居親族以外の一定の親族が取得したもの(家なき子特例)

特定居住用宅地等における小規模宅地等の特例は、同居親族以外の一定の親族が取得した場合、つまり別居親族であっても、要件を満たすことができれば、適用を受けることができます。

これを実務では「家なき子特例」と呼んでいます。

| ✓居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと ※

✓被相続人に配偶者がいないこと ✓相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと ✓相続開始前3年以内に日本国内にある、取得者、取得者の配偶者、取得者の三親等内の親族又は取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと ✓相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと ✓相続開始から申告期限まで引き続きその宅地等を有していること |

※ 居住制限納税義務者や非居住制限納税義務者については、以下の「家なき子特例における親族の要件」の記載をご参照ください。

(4)被相続人と生計を一にする親族の居住の用に供されていた宅地等で、その生計を一にする親族が取得したもの

| ✓相続開始の時から申告期限まで引き続きその宅地等を有していること

✓相続開始の時から申告期限まで引き続きその建物に居住していること ✓被相続人と生計を一にする親族について当該宅地等に関する地代や当該宅地等の上に建つ建物に関して家賃の支払いがないこと |

なお、その他の小規模宅地等の特例については、以下の記事もご参照ください。

特定事業用宅地等はこちら:

特定事業用宅地等とは?要件などを詳しく解説!!

特定同族会社事業用宅地等はこちら:

特定同族会社事業用宅地等とは?要件などを詳しく解説!!

貸付事業用宅地等はこちら:

貸付事業用宅地等とは?要件などを詳しく解説!

特定居住用宅地等の留意点(家なき子、2世帯住宅、老人ホーム、2つ以上ある宅地など)

特定居住用宅地等の留意点等については、次の内容を以下で説明します。

| (1)家なき子特例における親族の要件 (2)被相続人の自宅が二世帯住宅の場合 (3)被相続人が老人ホームに入居していた場合 (4)居住の用に供された宅地等が2つ以上ある場合 (5)居住用建物の建築中等に相続が発生した場合 (6)適用は持分割合に応じる部分のみ |

(1)家なき子特例における親族の要件

「家なき子特例」の要件は上記(3)に記載の通りですが、親族の要件である「居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと」は、言い換えると、「居住無制限納税義務者、非居住無制限納税義務者、非居住制限納税義務者のうち日本国籍を有するもの」になります。

そこで、家なき子の財産を取得する親族の要件を改めて表で確認します。

| 納税義務者区分 | 家なき子特例 | |

| 居住無制限納税義務者 | 適用可 〇 | |

| 非居住無制限納税義務者 | 適用可 〇 | |

| 居住制限納税義務者 | 適用不可 ✕ | |

| 非居住制限納税義務者 | 日本国籍 | 適用可 〇 |

| 外国国籍 | 適用不可 ✕ | |

居住制限納税義務者や非居住制限納税義務者の定義については、以下の記事もご参照ください

相続税における「納税義務者の分類」と「課税対象」(制限納税義務者等)

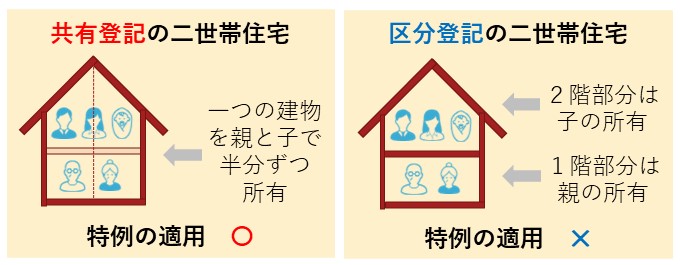

(2)被相続人の自宅が二世帯住宅の場合

被相続人の自宅が二世帯住宅の場合であっても、小規模宅地の特例の適用を受けることができます。

以前は、内部で行き来ができる構造でなければならないという要件がありましたが、現在は建物の構造は問われません。ただし、自宅の登記が「区分所有登記」の場合は小規模宅地の特例の適用が受けることができないことから注意が必要です。

二世帯住宅の取扱いのイメージは下図の通りです。

(3)被相続人が老人ホームに入居していた場合

被相続人が老人ホームに入居して自宅を空けていた場合であっても、小規模宅地の特例が適用できます。ただし、次の要件があります。

| ✓亡くなった時点で、被相続人が要介護認定や要支援認定、障害支援区分の認定を受けていること ※1

✓次の施設に入居していること グループホーム、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム、有料老人ホーム、介護老人保健施設、サービス付き高齢者向け住宅 (障害支援区分の認定を受けている場合には、許可を受けている障害者支援施設など) ✓自宅が貸付けされておらず、生計一親族以外の居住用とされていないこと ※2 ✓同居の親族が小規模宅地の特例を適用する場合は、被相続人が老人ホームに入居する前から同居していること ※3 |

※1 要介護認定等がされているかどうかは、老人ホーム入居時点ではなく、亡くなった時点にて判定することになります。例えば、老人ホーム入居時点では要介護認定を受けていたものの、死亡時に要介護認定を更新(原則、最初の更新は原則6ヶ月、その後1年ごとに更新が必要)していなかった場合には、小規模宅地の特例の適用が受けられないということもあり得ます。

※2 空いた自宅を貸付けしていた場合には、特定居住用宅地等ではなく、貸付事業用宅地等として小規模宅地の特例を適用することとなり、限度面積と減額割合が少なくなります。

※3 被相続人が老人ホームに入居してから入れ替わりで居住した場合は、同居していたことにはなりません。

(4)居住の用に供された宅地等が2つ以上ある場合

被相続人又は当該被相続人と生計を一にしていた当該被相続人の親族(被相続人等)の居住の用に供していた宅地等が2つ以上ある場合の取扱いは次のようになります。

①被相続人の居住の用に供されていた宅地等が2つ以上ある場合(③に掲げる場合を除く。)

当該被相続人が主としてその居住の用に供していた1つの宅地等が特例の適用対象となります。

➁被相続人と生計を一にしていた当該被相続人の親族の居住の用に供されていた宅地等が2つ以上ある場合(③に掲げる場合を除く。)

当該親族が主としてその居住の用に供していた1つの宅地等が特例の適用対象となります。

なお、当該親族が二人以上いる場合には、当該親族ごとにそれぞれ主としてその居住の用に供していた1つの宅地等で特例の適用を受けることができます(次の③においても同様)。

③被相続人及び当該被相続人と生計を一にしていた当該被相続人の親族の居住の用に供されていた宅地等が二つ以上ある場合

次にケースに応じ、それぞれ次の取扱いとなります。

イ 当該被相続人が主としてその居住の用に供していた1つの宅地等と当該親族が主としてその居住の用に供していた1つの宅地等とが同一である場合には、当該1つの宅地等が特例の適用対象となります。

ロ イに掲げる場合以外の場合には、当該被相続人が主としてその居住の用に供していた1つの宅地等及び当該親族が主としてその居住の用に供していた1つの宅地等がそれぞれ特例の適用対象となります。

表にまとめると以下のようになります。

| 区分 | 判定 |

| 被相続人の居住の用に供されていた宅地等が2つ以上ある場合 | 当該被相続人が主としてその居住の用に供していた1つの宅地等 |

| 被相続人と生計を一にしていた当該被相続人の親族の居住の用に供されていた宅地等が2つ以上ある場合 | 当該親族が主としてその居住の用に供していた1つの宅地等(当該親族が二人以上いる場合には、当該親族ごとにそれぞれ主としてその居住の用に供していた1つの宅地等) |

| 被相続人及び当該被相続人と生計を一にしていた当該被相続人の親族の居住の用に供されていた宅地等が2つ以上ある場合 | <当該被相続人が主としてその居住の用に供していた1つの宅地等と当該親族が主としてその居住の用に供していた1つの宅地等とが同一である場合>

当該1つの宅地等 |

| <上記以外の場合>

当該被相続人が主としてその居住の用に供していた1つの宅地等及び当該親族が主としてその居住の用に供していた1つの宅地等 |

(5)居住用建物の建築中等に相続が発生した場合

被相続人等の居住の用に供されると認められる建物(被相続人又は被相続人の親族の所有に係るものに限る)の建築中等に被相続人について相続が開始した場合には、次の取扱いとなります。

①居住用宅地等と認められるための取り扱い

当該相続開始直前において当該被相続人等の当該建物等に係る事業の準備行為の状況からみて当該建物等を速やかにその居住の用に供することが確実であったと認められるときは、当該建物等の敷地の用に供されていた宅地等は、居住用宅地等に該当するものとして取り扱うこととなります。

②居住用宅地等の部分以外の取扱い

当該建築中又は取得に係る建物等のうちに被相続人等の居住の用に供されると認められる部分以外の部分があるときは、居住用宅地等の部分は、当該建物等の敷地のうち被相続人等の居住の用に供されると認められる当該建物等の部分に対応する部分に限られます。

(6)適用は持分割合に応じる部分のみ

それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した場合であっても、宅地等の全体が特定居住用宅地等として扱われるのではなく、この特例の適用は、あくまで持分の割合に応ずる部分に限られます。

特定居住用宅地等の要件表

特定居住用宅地等の要件表は次の通りです。

| 区分 | 取得者 | 取得者ごとの要件 |

| 被相続人の居住の用に供されていた宅地等 | ①被相続人の配偶者 | 要件なし |

| ②被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 次の要件を全て満たすこと

✓相続開始の直前から相続税の申告期限まで引き続きその建物に居住していること ✓その宅地等を相続開始時から相続税の申告期限まで有していること |

|

| ③上記以外の親族 | 次の要件を全て満たすこと(家なき子特例)

✓居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと ✓被相続人に配偶者がいないこと ✓相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと ✓相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族又は取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと ✓相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと ✓その宅地等を相続開始時から相続税の申告期限まで有していること |

|

| 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | ①被相続人の配偶者 | 要件なし |

| ②被相続人と生計を一にしていた親族 | 次の要件を全て満たすこと

✓相続開始前から相続税の申告期限まで引き続きその家屋に居住していること ✓その宅地等を相続税の申告期限まで有していること |

まとめ

以上、今回は特定居住用宅地等の要件などを中心に解説させていただきました。

特定居住用宅地等として、小規模宅地等の特例の適用を受けた場合には、相続税の計算の基となる土地の評価額を最大80%も減額することができます。

この特例の適用を受けて、土地の評価額が下がると、相続税の金額も当然に小さくなり、簡単に相続税の節税が可能です。

ただし、特定居住用宅地等として、小規模宅地等の特例の適用を受けるためには、認められるいくつかのケースごとの要件をしっかりと理解した上で、留意点などにも気を付ける必要があります。

そのため、税理士等の専門家に事前に相談することをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、特定居住用宅地等として、小規模宅地の特例の適用が受けられるか否かのご相談もお受けしておりますので、お気軽にご連絡ください。

なお、小規模宅地等の特例と並んで、よく使われる制度である「配偶者控除」に概要等については、以下の記事をご参照ください。

配偶者控除の適用で相続財産1億6,000万円までなら無税(要件やデメリットなども)

また、相続対策で比較的に簡単にできる節税対策の1つである「養子縁組」の活用方法等については、以下の記事をご参照ください。

養子縁組で相続税を節税!!(節税効果や注意点も)

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし