税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

中小企業オーナーの事業承継では、業績のいい会社ほど自社株の株価の高さに悩まされます。この株価は役員退職金や法人保険などを活用して、利益を圧縮したり、純資産を棄損したりするなどの方法で引き下げることが一般的です。

これらの一般的な方法はキャッシュアウトを伴うという点がデメリットとなり得ますが、実は資金を必要としない組織再編でも株価を引き下げることができます。

そこで今回は、組織再編を活用した株価対策の中でも、「分社型分割」に焦点を当て、分社型分割が自社株評価に与える影響や組織再編税制の適格会社分割に該当するための適格要件などを解説します。

なお、事業承継対策については、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

会社分割とは

はじめに、「会社分割の概要」と「株価対策における会社分割」について確認します。

なお、他の組織再編行為である合併や株式移転については、以下の記事もご参照ください。

合併はこちら:

合併を活用した自社株評価の引き下げ方法を詳しく解説!

株式交換はこちら:

株式交換を活用した自社株評価の引き下げ方法を詳しく解説!

株式移転はこちら:

株式移転を活用した自社株評価の引き下げ方法を詳しく解説!

(1)会社分割の概要

会社分割とは、会社が行っている事業の一部又は全部を切り離して、他の会社にその事業を移転する組織再編手法を言います。

また、事業を切り出す会社を「分割会社」、事業を受け入れる会社を「分割承継会社」と呼びます。

会社分割は、対価を誰が受け取るかにより以下の2つの類型に区分されます。

| 分社型分割・・・分割会社が対価を受け取る

分割型分割・・・分割会社の株主が対価を受け取る |

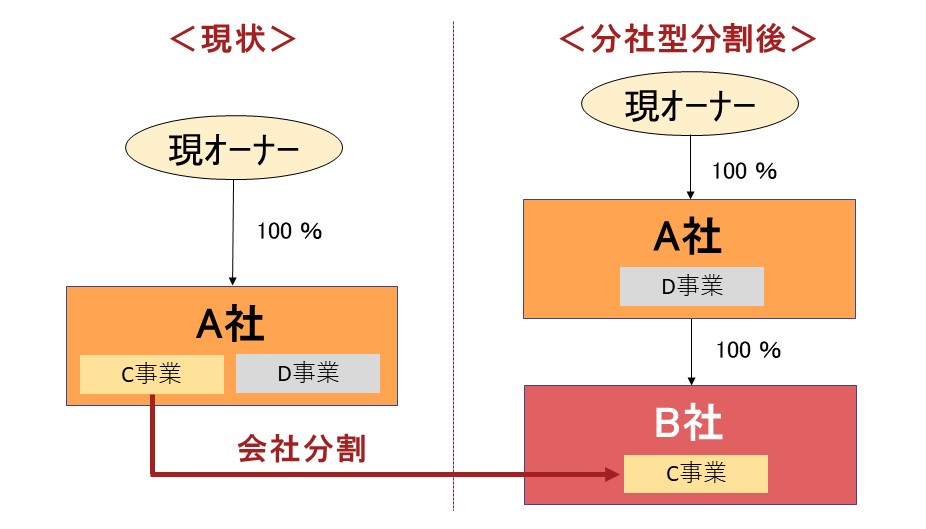

分割会社が対価を受け取る分社型分割で、対価が株式の場合、下図のようにタテの会社分割となり、分割後に親子会社ができます。

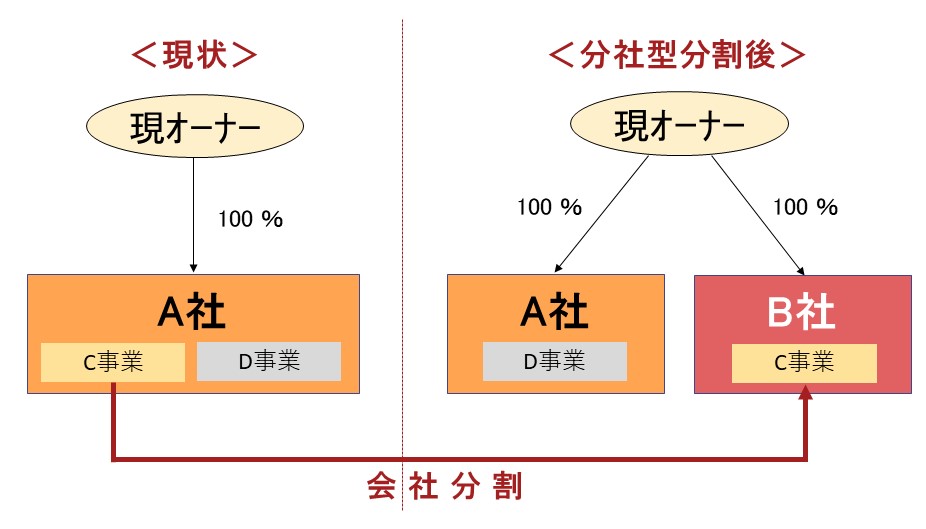

また、分割会社の株主が対価を受け取る分割型分割で、対価が株式の場合、下図のようにヨコの会社分割のイメージで、分割後に兄弟会社ができます。

これらの分社型分割と分割型分割は、切り離した事業を新しい会社に移転するか、既存の別会社に移転するかで、さらに2つの類型に区分されます。

前者の新しい会社に移転する会社分割を「新設分割型」と言い、後者の既存の別会社に移転する会社分割を「吸収分割型」と言います。

(2)株価対策における会社分割

会社分割が株価対策で活用される事例の多くは、分社型分割です。分社型分割で対価を株式とすると、下図のように、持株会社(ホールディングス)化することができます。

上記のように、分割前はオーナーが高収益事業を抱えるA社株式を直接所有する資本関係だったものが、分社型分割の結果、A社を通して、高収益事業を抱えるB社株式を間接所有する持株会社に組織再編されています。

なお、持株会社を活用した事業承継対策(持株会社スキーム)については、以下の記事をご参照ください。

持株会社を活用した事業承継対策(持株会社スキーム)

分社型分割が自社株評価に与える影響(株価が下がる理由)

ここでは、分社型分割が自社株評価に与える影響を確認します。

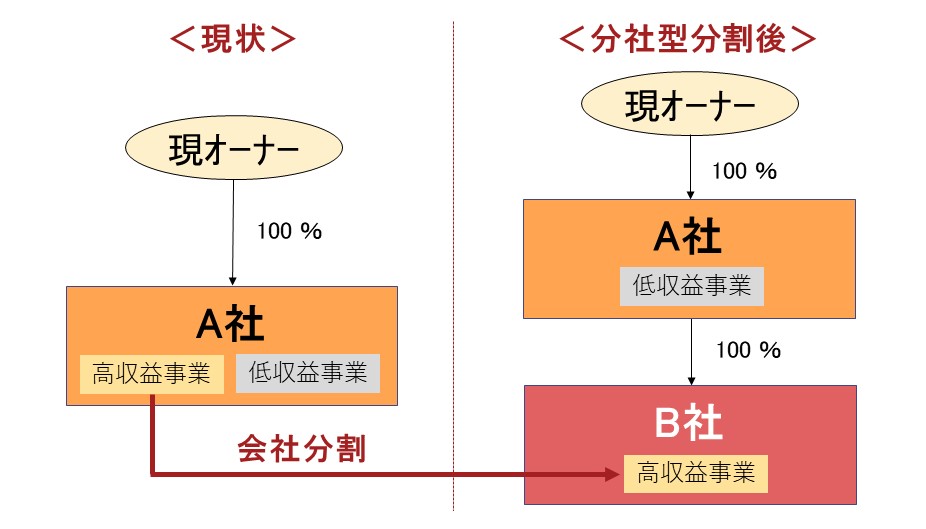

分社型分割の新設分割型を前提とすると、株価対策における分社型分割は下図のようなイメージとなります。

なお、分社型分割を実行する場合、実務上は移転した事業を円滑に運営するために、分割承継会社で事前準備がしやすい吸収分割型を採用することが多いです。

(1)低収益事業を抱える親会社のみが対象評価会社に

分社型分割後は低収益事業を抱えるA社のみが評価対象会社となります。

ここで、評価対象から外れる高収益事業を抱えるB社の株価がA社の株価にそのまま加算されるのであれば、株価対策にはなりませんが、A社株式の評価で類似業種比準価額を使える場合には、この類似業種比準価額は分社型分割後もあまり上昇しないことから、株価の引き下げが可能となります。

純資産価額や類似業種比準価額への影響は次からの項目で確認します。

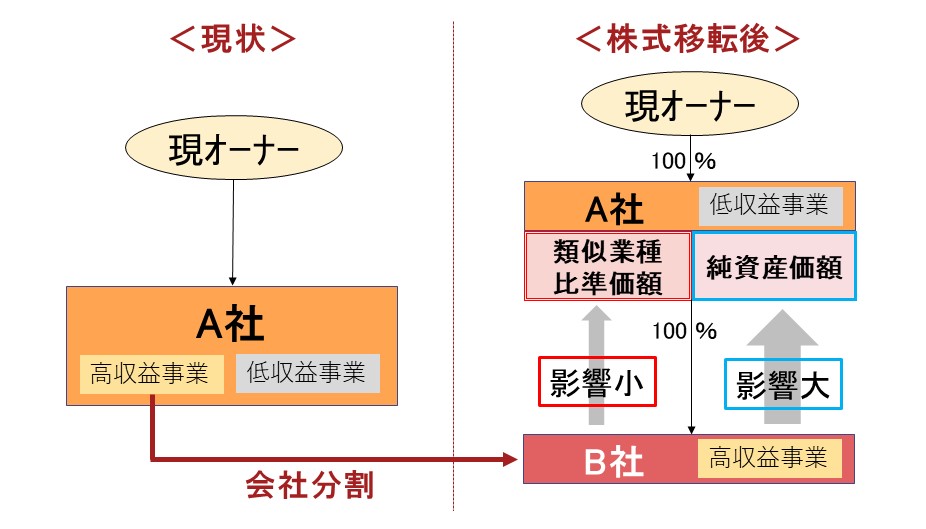

(2)純資産価額への影響

分社型分割を行った後の純資産価額については、高収益事業の相続税評価分が減少する一方で、B社株式の相続税評価分が増加します。そのため、後述の類似業種比準価額と比べると、評価額が大幅に下がることはありません。

ただし、分社型分割によりA社は持株会社(ホールディングス)となることから、A社株式の含み益部分については、法人税相当額37%の控除が可能となり、将来の株価上昇を抑制することができます。

この点についての詳細は、以下の株式移転に関する記事の「持株会社スキームの事業承継におけるメリット」の項目(5)をご参照ください。

株式移転を活用した自社株評価の引き下げ方法を詳しく解説!

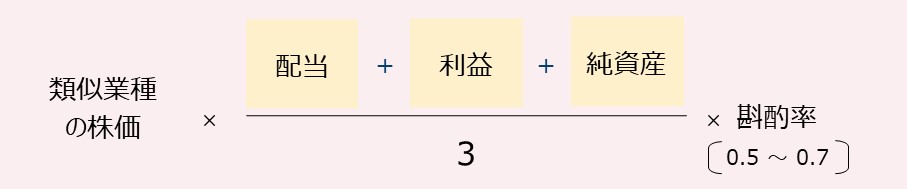

(3)類似業種比準価額への影響

類似業種比準価額の算定式は次の通りです。

分社型分割を行った場合には、高収益事業を分離できることから、類似業種比準価額の3つの比準要素のうち、利益が小さくなります。

そのため、分社型分割により、類似業種比準価額は一般的に下がります。

なお、上記の式は正しい計算式を分かりやすく単純化したものとなっていますので、正しい計算式を確認されたい方は、以下の記事の「類似業種比準方式による評価方法とは」の項目をご参照ください。

自社株の計算方法や株価対策を分かりやすく解説!!

分社型分割を活用した株価対策のポイント

分社型分割が自社株評価に与える影響を踏まえると、分社型分割を活用した株価対策のポイントは次のようになります。

(1)高収益事業を分割により移転する

上述の通り、分社型分割後は分割会社のみが評価対象会社となります。そのため、高収益事業を分割により移転し、分割会社の株価計算にできるだけ影響を与えないようにすることがポイントです。

(2)分割会社は会社規模の大きい会社とする

自社株の評価は、類似業種比準方式と純資産価額方式を併用することが基本です。この併用の割合は、会社規模によって下記の通り定められています。

| 会社規模 | 株価の評価額 |

| 大会社 | 類似業種比準方式 |

| 中会社(大) | 類似業種比準方式 × 0.9 + 純資産価額方式 × 0.1 |

| 中会社(中) | 類似業種比準方式 × 0.75 + 純資産価額方式 × 0.25 |

| 中会社(小) | 類似業種比準方式 × 0.6 + 純資産価額方式 × 0.4 |

| 小会社 | 類似業種比準方式 × 0.5 + 純資産価額方式 × 0.5 |

このように会社規模が大きいほど、類似業種比準方式の適用割合が大きくなります。また、上述の通り、分社型分割による株価引き下げ効果が大きいのは類似業種比準価額になります。

そのため、分社型分割の実施後は、分割会社をできるだけ会社規模の大きい会社にすることがポイントとなります。

会社分割の手続きの流れ

会社分割の一般的な手続きの流れは次の通りです。なお、会社分割の実行には全体で2か月程度の期間を要します。

| ①取締役会決議

②分割契約の締結 ③事前開示書類の作成と備置 ④労働者保護の手続き ⑤株主に対する通知 ⑥株主総会による分割契約の承認 ⑦債権者保護の手続き ⑧反対株主からの株式買取請求 ⑨分割の効力発生 ⑩事後開示書類の作成と備置 ⑪分割併無効の訴え |

※ 新設分社型分割においては、「債務が移転しない場合」または「重畳的債務引受や連帯保証をする場合」には、全く債権者保護手続を行わず、会社分割をすることもできます。この場合、時間や手間を大幅に省略することができます。

分社型分割の適格要件・適格分社型分割の税務仕訳

分社型分割の税務上の取り扱いは次の通りです。

(1)組織再編税制における課税について

組織再編税制とは、組織再編行為に関わる課税について包括的に定めた税制度のことを言います。ここでは、この組織再編税制における組織再編の課税の考え方を確認します。

分社型分割などの組織再編が行なわれる場合には、原則として時価で資産・負債を評価して移転させたものとして、法人税が課税されます。しかし、全ての組織再編において時価で課税した場合には、企業の適切な再編を阻害してしまう可能性があります。

そのため、一定の要件(適格要件)を満たす場合には、移転資産に対する支配が再編後も継続しているものとして、資産・負債を簿価で移転させ、課税をしないという優遇措置が取られています。

自社株評価を引き下げるために分社型分割を活用する場合には、無駄な税金負担が生じないように、この適格要件を満たした適格分社型分割とすることが重要です。そこで、以下において、分社型分割の適格要件や、適格分社型分割の税務仕訳を確認します。

(2)分社型分割における適格要件

分社型分割における適格要件は下表の通りです。

| 完全支配関係 (100%グループ内) |

支配関係 (50%超100%未満) |

共同事業 (50%未満) |

| ①金銭等不交付要件 | ①金銭等不交付要件 | ①金銭等不交付要件 |

| ②完全支配関係継続要件 | ②支配関係継続要件 | ②株式継続保有要件 |

| - | ③主要資産・負債引継要件 | ③主要資産・負債引継要件 |

| - | ④従業者引継要件 | ④従業者引継要件 |

| - | ⑤事業継続要件 | ⑤事業継続要件 |

| - | - | ⑥事業関連性要件 |

| - | - | ⑦規模要件又は経営参画要件 |

主な要件の詳細は、次の通りです。

| 金銭等不交付要件・・・分割会社の株主に分割承継会社の株式または分割承継会社の完全親会社の株式以外の資産が交付されないこと

従業者引継要件・・・分割事業の従業者のうち、概ね80%以上が分割後に分割承継会社の業務に引続き従事することが見込まれていること 事業継続要件・・・分割事業が分割後に分割承継会社において引続き営まれることが見込まれていること |

(3)適格分社型分割の税務仕訳

分割会社と分割承継会社の税務仕訳は次の通りです。

①分割会社の税務仕訳

分割会社の税務仕訳は次の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 諸負債 | 簿価 | 諸資産 | 簿価 |

| 分割承継会社株式 | 貸借差額 | - | - |

分割会社側では、分割する資産・負債の消滅を認識し、その差額を分割承継会社株式の取得価額とします。

②分割承継会社の税務仕訳

分割承継会社の税務仕訳は次の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 諸資産 | 簿価引継 | 諸負債 | 簿価引継 |

| - | - | 資本金等の額 | 貸借差額 |

分割承継会社側では、分割会社の簿価を引継ぎ、その差額を資本金等の額(会計上は資本金・資本準備金・その他資本剰余金など)とします。

分社型分割の留意点

分社型分割のその他の留意点は次の通りです。

(1)繰越欠損金の制限

会社分割の場合、欠損金については引き継ぐことができず、分割法人に欠損金が残ります。また、分割承継法人が欠損金を有している場合には、新設型分割を除いて、欠損金の利用制限があります。

例えば、100%子会社であっても、5年以内に買収してきた会社や50%未満のグループ会社、含み益が欠損金よりも大きい会社については、欠損金の利用制限に注意が必要です。

(2)無対価の会社分割

組織再編においては、株式や現金などの対価を交付することが一般的ですが、対価の交付を省略するケースもあり、これを無対価組織再編と言います。この無対価組織再編については、一定の資本関係がある場合のみ、適格要件を満たすものとされます。

無対価の会社分割の場合には、対価の交付をしないため、分割比率の算定が不要となる等の手続きの簡略化ができるメリットがあります。

吸収分割における一定の資本関係には、「親会社から子会社」や「子会社から親会社」、「子会社間の分割」があります。

新設分割は、新設型の組織再編として、対価の交付を省略する「無対価組織再編」は認められていません。

(3)分社型分割でかかる可能性のある税金

分社型分割でかかる可能性のある税金等は次の通りです。

①消費税

分割は、権利義務の包括承継であることから、消費税は不課税となります。

なお、分割承継会社の納税義務の有無の判定においては、分割承継会社の基準期間における課税売上高のみで判定するのではなく、分割会社の基準期間における課税売上高を「合算」して判定を実施することに注意が必要です。

なお、新設分割型の場合、この取り扱いは、分割翌々年以後、ずっと適用されます。

②登録免許税

会社分割では、法人登記または不動産登記を行う際に登録免許税の納税義務が発生します。

法人登記の場合は、分割会社と承継会社の双方に法人登記を行う必要があるため、どちらにも登録免許税が発生します。

分割会社は3万円、承継会社は資本金の1,000分の7に当たる金額(3万円未満であれば1件3万円)の登録免許税になります。

なお、不動産登記の場合には、不動産評価額の2%の登録免許税もかかります。

③不動産取得税

分割事業に不動産が含まれる場合には、不動産取得税がかかります。税率は原則4%となりますが、2024(令和6)3月31日まで軽減措置がとられています。

また、会社分割において、以下の要件を満たす場合には、不動産取得税は非課税となります。

| ①分割承継会社の株式以外の資産が交付されないこと(金銭の不交付)

②分割事業にかかる主要な資産および負債が移転していること(主要な資産の引き継ぎ) ③分割事業が分割承継会社において、分割後に引き続き営まれることが見込まれていること(事業の継続) ④分割事業に係る従業者のうち、その総数のおおむね100分の80以上に相当する数の者が分割後に分割承継会社に従事することが見込まれていること(従業員の引き継ぎ) |

(4)類似業種比準価額の制限について

分割した会社の自社株評価については、分割により、会社規模や業種が変更となるなど評価会社の実態に変化が認められる場合には、分割日の翌事業年度まで、類似業種比準価額は採用できず、純資産価額で評価することとなります。

また、分割承継会社が開業3年未満の会社に該当する場合には、原則として、純資産価額方式による評価となることから、いずれも注意が必要です。

(5)分割後3年間の土地や建物の評価

会社分割により、分割承継会社が土地や建物を取得した場合には、純資産価額の計算において、分割後3年間はその土地や建物は相続税評価ではなく、「通常の取引価額」を使用することになることから注意が必要です。

(6)総則6項の適用による否認リスク

財産評価基本通達には、国税当局の伝家の宝刀で、総則6項と呼ばれる下記の規定があり、過度な節税には時価で課税できるようになっています。

| 6 この通達の定めにより難い場合の評価 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。 |

この規程の適用にあたっては、「評価通達以外に他の合理的な評価方法が存在するか」、「評価通達の定めによる評価額と他の合理的な評価方法による評価額との間に著しいかい離が存在するか」、「評価通達の定めによる評価額と異なる価額とすることについて合理的な理由があるか」「行為に経済的合理性があるか」などが総合的に勘案されるとされています。

そのため、会社分割を実施する場合には、スキーム全体として、極端な節税策にしないことや、節税策以外の目的(例えば、持株会社化の経営上のメリットなど)をしっかりともたせる等の対策が重要となります。

まとめ

以上、今回は組織再編を活用した株価対策の中でも、「分社型分割」に焦点を当て、分社型分割が自社株評価に与える影響や組織再編税制の適格会社分割に該当するための適格要件などを解説させていただきました。

分社型分割の実行により、持株会社化をすることで、自社株評価額を大幅に引き下げることができる場合があります。

ただし、分社型分割を実施したからと言って、必ずしも自社株評価額が下がるわけではなく、また、分割翌事業年度までは原則として、類似業種比準価額を使うことができない等、分割には注意すべき点があります。

さらに、分社型分割により、過度な節税となる場合には、国税当局の伝家の宝刀である「総則6項」の適用により、時価で課税されるリスクもあります。

そのため、分社型分割を活用した株価対策をご検討される場合には、組織再編と事業承継の両方に強い専門家へご相談されることをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、分社型分割を活用した自社株対策を得意としておりますので、ご興味等ございましたら、お気軽にお問い合わせください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし