税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

資金を必要としない組織再編を活用した自社株評価額を引き下げる方法として、「株式交換」を活用した方法を前回に解説させていただきました。

今回は、株式交換と似た組織再編として、「株式移転」に焦点を当て、株式移転の概要や株式移転が自社株評価に与える影響や組織再編税制の適格株式移転に該当するための適格要件などを解説します。

なお、株式交換を活用した自社株評価額を引き下げる方法は以下の記事をご参照ください。

株式交換を活用した自社株評価の引き下げ方法を詳しく解説!

Table of Contents

株式移転とは

はじめに、「株式移転の概要」と「株価対策における株式移転」について確認します。

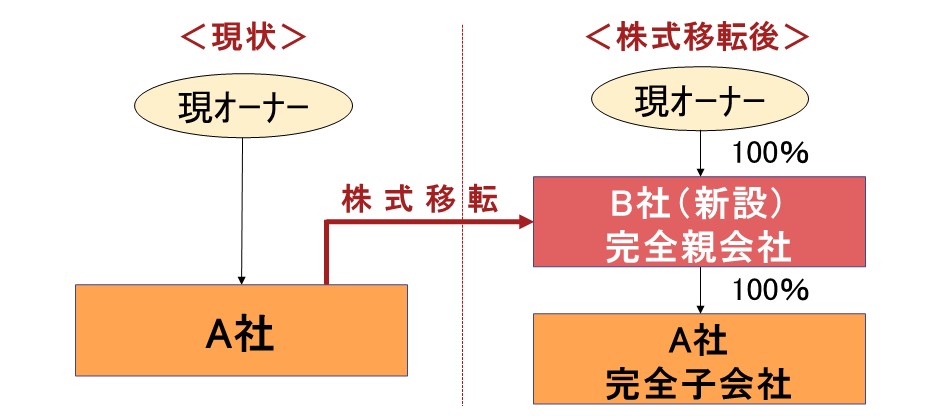

(1)株式移転の概要

株式移転とは、株式移転を行う会社が親会社となる会社を新たに設立し、その親会社に株式を移転することで子会社となる組織再編手法です。

株式移転により、完全親子関係を構築することができることから、会社グループを持株会社化する際によく採用されます。

この株式移転には、単独の会社のみで行う「単独株式移転」と、複数の会社で行う「共同株式移転」とがあります。

株式移転によって親会社となる会社を「株式移転完全親会社」、子会社となる会社を「株式移転完全子会社」と呼びます。

(2)株価対策における株式移転

株式移転が株価対策で活用される事例では、単独株式移転が多いです。下図のように、単独株式移転による組織再編を行うことで、持株会社(ホールディングス)化をすることができます。

このように、株式移転前はオーナーがA社の株式を直接所有する資本関係だったものが、株式移転の結果、新設したB社を通して、A社株式を間接所有する持株会社に組織再編されています。

移転が自社株評価に与える影響(株価が下がる理由)

ここでは、株式移転が自社株評価に与える影響を確認します。

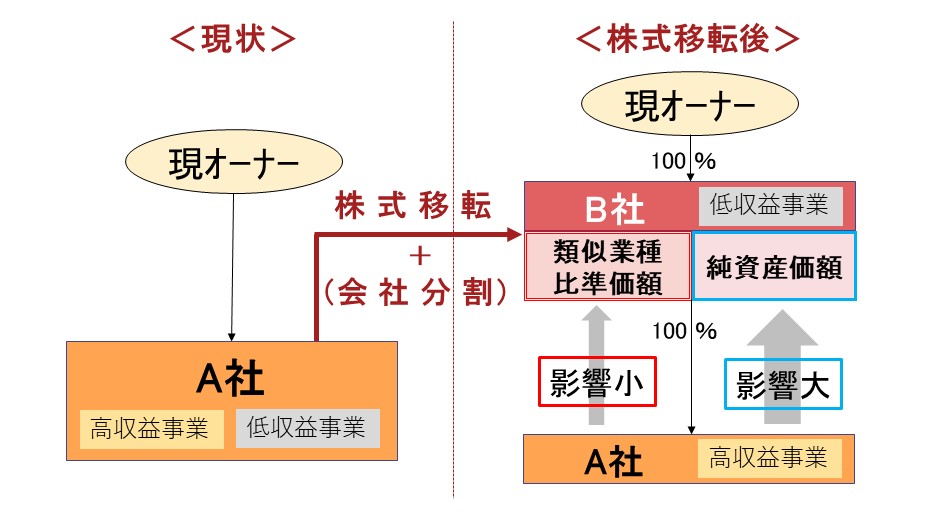

なお、株式移転を行っただけでは、株式移転完全親会社は株式保有特定会社に該当し、原則として純資産価額での評価となることから、会社分割(親から子への分社型分割)なども組み合わせて、株式移転完全親会社に低収益事業を移して、株特外しを行うケースもあります。

単独株式移転を前提とすると、株価対策における株式移転は下図のようなイメージとなります。

(1)親会社のみが対象評価会社に

株式移転後はB社のみが評価対象会社となります。

ここで、評価対象から外れるA社の株価がB社の株価にそのまま加算されるのであれば、株価対策にはなりませんが、B社株式の評価で類似業種比準価額を使える場合には、この類似業種比準価額は株式移転後もあまり上昇しないことから、結果として、株価の引き下げが可能となります。

ただし、上述の通り、株式移転を行っただけでは、B社は純粋持株会社として、株式保有特定会社に該当し、原則として純資産価額での評価となることから、自社株の引き下げにはあまり効果はありません。

そこで、例えば、株式移転に会社分割(親から子への分社型分割)を組み合わせ、A社からB社に低収益事業を移して、A社で株特外しを行うケースがあります。

純資産価額や類似業種比準価額への影響は次からの項目で確認します。

(2)純資産価額への影響

株式移転を行った後の純資産価額は、A社株式の相続税評価分が増加しますが、株式移転によりB社は持株会社(ホールディングス)となることから、A社株式の含み益部分については、法人税相当額37%の控除が可能となり、将来の株価上昇を抑制することができます。

この点についての詳細は、以下の持株会社に関する記事の「持株会社スキームの事業承継におけるメリット」の項目(5)をご参照ください。

持株会社を活用した事業承継対策(持株会社スキーム)

ただし、適格株式移転において、完全子法人の取得価額が、その時点の相続税評価額よりも著しく低い場合には、「現物出資受入れ差額」として、法人税相当額の控除をすることはできないことから注意が必要です。この取り扱いは、処理の簡便性に配慮して、課税時期における総資産の相続税評価額に占める現物出資等受入れ資産の相続税評価額等の割合が20%以下である場合には適用されません。

なお、「現物出資受入れ差額」として法人税相当額の控除をしない場合であっても、株式移転後に発生した含み益については、法人税相当額の控除は可能となっています。

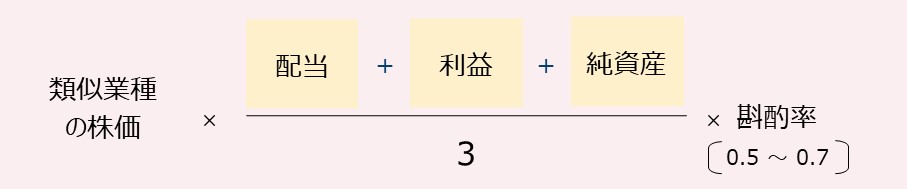

(3)類似業種比準価額への影響

類似業種比準価額の算定式は次の通りです。

株式移転を行った場合には、類似業種比準価額の3つの比準要素のうち、利益が小さくなり、さらに、完全子会社の株主が50名未満の場合(後述します)には、純資産も小さくなります。

そのため、株式移転により、類似業種比準価額は一般的に下がります。

なお、上記の式は正しい計算式を分かりやすく単純化したものとなっていますので、正しい計算式を確認されたい方は、以下の記事の「類似業種比準方式による評価方法とは」の項目をご参照ください。

自社株の計算方法や株価対策を分かりやすく解説!!

株式移転を活用した株価対策のポイント

株式移転が自社株評価に与える影響を踏まえると、株式移転を活用した株価対策のポイントは次のようになります。

(1)株式移転完全親会社が株式保有特定会社に該当しないようにする

株式移転完全親会社が株式保有特定会社に該当しないように、事業付けや、資産構成の組み換えによって、いわゆる「株特外し」を行います。

よく使われる手法としては、株式移転完全子会社から株式移転完全親会社に「低収益事業」や「本社不動産」、「経理・人事などの間接部門」「現預金・借入」を会社分割(吸収分割分社型分割)し、シェアードサービスやキャッシュ・マネジメント・システム(CMS)などを導入する方法があります。

なお、株式等保有特定会社については、下記の記事の「株特外しの概要」や「税務上の取扱い」の項目をご参照ください。

株式等保有特定会社の自社株評価を分かりやすく解説!!

(2)株式移転完全親会社は会社規模の大きい会社にする

株式等保有特定会社に該当しない場合の自社株の評価は、類似業種比準方式と純資産価額方式を併用することが基本です。この併用の割合は、会社規模によって下記の通り定められています。

| 会社規模 | 株価の評価額 |

| 大会社 | 類似業種比準方式 |

| 中会社(大) | 類似業種比準方式 × 0.9 + 純資産価額方式 × 0.1 |

| 中会社(中) | 類似業種比準方式 × 0.75 + 純資産価額方式 × 0.25 |

| 中会社(小) | 類似業種比準方式 × 0.6 + 純資産価額方式 × 0.4 |

| 小会社 | 類似業種比準方式 × 0.5 + 純資産価額方式 × 0.5 |

このように会社規模が大きいほど、類似業種比準方式の適用割合が大きくなります。

上述の通り、株式移転による株価引き下げ効果が大きいのは類似業種比準価額になることから、株式移転後に、株式移転完全親会社の会社規模を大きくすることがポイントとなります。

株式移転の手続きの流れ

株式移転の一般的な手続きの流れは次の通りです。

なお、株式移転は原則として、下記⑥の債権者保護手続きが不要となりますので、その場合には1ヶ月~1か月半程度の期間で株式移転を実行することができます。

| ①株式移転計画の作成

株式移転計画書には、「交付日」や「対価の割当交付」、「増加する資本金や資本準備金の額」を記載する必要があります。そのため、株式移転計画書の作成までに株式移転比率(株式移転完全子会社の株主に対して、持ち株数をもとに完全親会社の株式を割り当てる比率)を算定しておく必要があります。 ②取締役会での決議 ③開示書面の事前備置き ④株主総会招集や反対株主等への通知 非上場企業であれば、原則として1週間前には株主の通知が必要です。また、株式移転により完全子会社となる会社では、効力発生日(株式移転の登記申請日)の20日前までに、株式移転を行う旨を株主に通知ないし公告する必要があります。株主総会招集と合わせて通知すれば1回の通知で済むため効率的です。 ⑤株主総会による株式移転計画の承認 株主総会の特別決議(議決権を持つ株主の過半数が出席し、そのうち2/3以上からの賛成)が必要となります。なお、株式移転については、新設型の組織再編となることから、株式交換と異なり、簡易手続も略式手続も存在しません。 ⑥債権者保護の手続き 株式移転を行っても各会社の財産は変動しないことから、債権者保護手続きは原則不要ですが、必要となる場合(※)には、効力発生日の1ヶ月前までに官報公告と債権者への個別通知が必要です。 ⑦反対株主からの株式買取請求 反対株主は、会社に対して株式買取請求を行使できます。会社はこの株式買取請求を拒否することができません。また、反対株主が株式買取請求を行使できる期間は、効力発生日の20日前から前日までとなっています。 ⑧株式交換の効力発生 ⑨事後開示書類の作成と備置 ⑩株式移転無効の訴え |

※ 次の場合に限って、債権者保護手続きが必要となります。

・完全子会社が新株予約権付社債を発行しており、かつ完全親会社がその新株予約権付社債を承継する場合

株式移転の適格要件・適格株式移転の税務仕訳

ここでは、株式移転の税務における取り扱いを確認します。

(1)組織再編税制における課税について

組織再編税制とは、組織再編行為に関わる課税について包括的に定めた税制度のことを言います。ここでは、この組織再編税制における組織再編の課税の考え方を確認します。

株式移転などの組織再編が行なわれる場合には、原則として時価で資産・負債を評価して移転させたものとして、法人税が課税されます。しかし、全ての組織再編において時価で課税した場合には、企業の適切な再編を阻害してしまう可能性があります。

そのため、一定の要件(適格要件)を満たす場合には、移転資産に対する支配が再編後も継続しているものとして、資産・負債を簿価で移転させ、課税をしないという優遇措置が取られています。

自社株評価を引き下げるために株式移転を活用する場合には、無駄な税金負担が生じないように、この適格要件を満たした適格株式移転とすることが重要です。そこで、以下において、株式移転の適格要件や、適格株式移転の税務仕訳を確認します。

(2)株式移転における適格要件

株式移転における適格要件は下表の通りです。

| 完全支配関係 (100%グループ内) |

支配関係 (50%超100%未満) |

共同事業 (50%未満) |

| ①金銭等不交付要件 | ①金銭等不交付要件 | ①金銭等不交付要件 |

| ②完全支配関係継続要件 | ②支配関係継続要件 | ②組織再編後完全支配関係継続要件 |

| ③従業者引継要件 | ③株式継続保有要件 | |

| ④事業継続要件 | ④従業者引継要件 | |

| ⑤事業継続要件 | ||

| ⑥事業関連性要件 | ||

| ⑦規模要件又は経営参画要件 |

主な要件の詳細は、次の通りです。

| 金銭等不交付要件・・・株式移転完全子会社の株主に株式移転完全親会社株式以外の資産が交付されないこと

従業者引継要件・・・株式移転直前の株式移転完全子会社の従業者のうち、80%以上が株式移転後に株式移転完全子会社の業務に引続き従事することが見込まれていること 事業継続要件・・・株式移転完全子会社の株式移転前に営む主要な事業が株式移転完全子会社において引続き営まれることが見込まれていること |

(3)適格株式移転の税務仕訳

株式移転完全親会社と株式移転完全子会社、株式移転完全子会社の株主の税務仕訳は次の通りです。

①株式移転完全親会社の税務仕訳

株式移転完全親会社の税務仕訳は次の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 子会社株式 | ※1 | 資本金等の額 ※2 | ※1 |

※1 完全親会社においては、完全子会社の株主数に応じて、完全子会社株式の取得価額として計上される金額が、次のように分かれます。

| <完全子会社の株主が50名未満の場合>

完全子会社の株主が付けていた直前の帳簿価額 <完全子会社の株主が50名以上の場合> 完全子会社の前事業年度の簿価純資産価額 |

※2 通常の株式移転における、会計上の貸方科目は、資本金、資本準備金、その他資本剰余金のいずれかになります。これらの科目の中で、金額を自由に割り振って計上することとなります。ただし、利益剰余金に割り振ることはできませんので、注意が必要です。

②完全子会社の税務仕訳

株式移転完全子会社においては、何らの税務処理も発生しません。

③完全子会社の株主の税務仕訳

株式移転完全子会社の株主の税務仕訳は次の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 完全親会社株式 | 簿価 | 完全子会社株式 | 簿価 |

株式移転完全子会社の株主は、株式移転完全子会社株式の消滅を認識し、その簿価を新たに取得した株式移転完全親会社株式の取得価額に付け替えます。

株式移転の留意点

(1)無対価の株式移転

株式移転は新設型の組織再編に該当することから、対価の交付を省略する「無対価組織再編」は認められていません。そのため、 株式交換のように、対価の交付を省略して、手続きを簡略化することはできないことから注意が必要です。

(2)株式移転でかかる可能性のある税金

株式移転でかかる可能性のある税金は次の通りです。

①消費税

株式移転は、有価証券の譲渡に該当するため、消費税は課せられません。ただし、消費税の計算上、譲渡対価の5%が非課税売上となるため、課税売上割合が減少し、結果として消費税が増えることがあります。

なお、消費税の課税区分の判定については、以下の記事もご参考になさってください。

消費税の課税区分の判定(誤りやすい事例)

②住民税の均等割額

株式移転により、新設された株式移転完全親会社では、赤字であっても住民税の均等割が毎年ランニングコストとして発生します。

例えば、東京都で従業員数が50名以下のケースにおいて、資本金等の額が1千万円以下の場合には住民税の均等割額は7万円となり、資本金等の額が1千万円超1億円以下の場合には住民税の均等割額は18万円となります。

③登録免許税

株式移転登記の登録免許税は、計上する資本金の0.7%となります。ただし、この金額が15万円に満たない場合には、15万円となります。

(3)株式移転後3年間の自社株評価

株式移転完全親会社の自社株評価において、株式移転後3年間は開業後3年未満の会社として、原則として、純資産価額方式による評価となることから注意が必要です。

(4)会社分割を併用する場合

会社分割により、株式移転完全親会社が土地や建物を取得した場合には、純資産価額の計算において、取得後3年間はその土地や建物は相続税評価ではなく、「通常の取引価額」を使用することになることから注意が必要です。

その他、会社分割に関する注意点は以下の記事をご参照ください。

会社分割を活用した自社株評価の引き下げ方法を詳しく解説

(5)総則6項の適用による否認リスク

財産評価基本通達には、国税当局の伝家の宝刀で、総則6項と呼ばれる下記の規定があり、過度な節税には時価で課税できるようになっています。

| 6 この通達の定めにより難い場合の評価 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。 |

この規程の適用にあたっては、「評価通達以外に他の合理的な評価方法が存在するか」、「評価通達の定めによる評価額と他の合理的な評価方法による評価額との間に著しいかい離が存在するか」、「評価通達の定めによる評価額と異なる価額とすることについて合理的な理由があるか」「行為に経済的合理性があるか」などが総合的に勘案されるとされています。

そのため、株式移転や会社分割を実施する場合には、スキーム全体として、極端な節税策にしないことや、節税策以外の目的(例えば、持株会社化の経営上のメリットなど)をしっかりともたせる等の対策が重要となります。

まとめ

以上、今回は組織再編を活用した株価対策の中でも、「株式移転」に焦点を当て、株式移転が自社株評価に与える影響や組織再編税制の適格株式移転に該当するための適格要件などを解説させていただきました。

株式移転の実施により、自社株評価額を引き下げることができます。

ただし、株式移転を実施しただけでは、株式移転完全親会社は株式保有特定会社に該当し、原則として純資産価額での評価となることから、株価を大きく引き下げることはできません。

そこで、例えば、会社分割(親から子への分社型分割)なども組み合わせて、株式移転完全親会社の株特外し行うことがポイントとなります。

ただし、過度な節税となる場合には、国税当局の伝家の宝刀である「総則6項」の適用により、時価で課税されるリスクもあります。

そのため、組織再編を活用した株価対策をご検討される場合には、組織再編と事業承継の両方に強い専門家へご相談されることをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、株式移転を活用した自社株対策を得意としておりますので、ご興味等ございましたら、お気軽にお問い合わせください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし