税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

親族内承継による事業承継の主な選択肢として、一般的な「自社株の相続・贈与・譲渡」という方法のほか、「後継者設立法人を利用した持株会社スキーム」という方法もあります。

そこで、今回は「持株会社を活用した事業承継対策」について、まずは、持分会社の「概要」や「メリット・デメリット」を確認した上で、後継者設立法人を利用した持株会社スキームの「流れ」や「メリット・デメリット」などを解説します。

なお、事業承継対策については、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

持株会社(ホールディングス)の概要

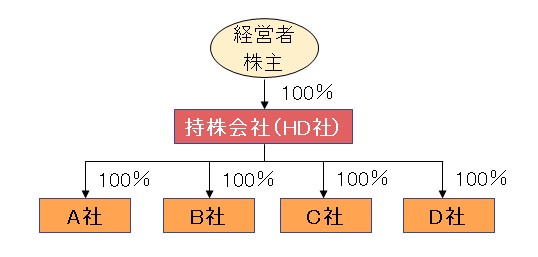

持株会社とは、複数の事業会社を傘下に収め、それらの会社の株式を保有する会社で、ホールディングス(HD)とも呼ばれます。持株会社のイメージは以下の通りです。

この持株会社は、事業活動を行うか否かで、次の2つに分類されます。

①純粋持株会社

自ら事業活動を行わず、他の株式会社の株式を保有するだけの持株会社を「純粋持株会社」と言います。純粋持株会社には、例えば、セブン&アイ・ホールディングス、ソフトバンクグループ、NTTグループなどがあります。

②事業持株会社

自らも事業活動を行いつつ、他社の株式も保有する持株会社を「事業持株会社」と言います。事業持株会社には、例えば、旭化成グループなどがあります。

持株会社の経営上のメリット・デメリット

持株会社の経営上のメリット・デメリットは次の通りです。

<メリット>

| ①リスク分散 会社にトラブルが発生し、信頼が急落したり、損害賠償責任が発生したりといった状況に陥った場合でも、他のグループ会社への影響を抑えることができるといったリスクの分散が可能です。②責任や権限の明確化 グループ会社に対して、それぞれ単独で採算させることで、各事業の責任や権限を明確にすることができます。③M&Aに柔軟に対応 事業譲渡をする場合には、グループ全体に影響を与えることなく、売却したい事業だけを切り売りできます。 |

<デメリット>

| ①グループ会社において部門が重複し、コストが増加 グループ会社で部門が重複し、コストが増加する可能性があります。持株会社化によってかかるコストを抑制するためには、間接部門を一つの会社に集中したり、子会社間で部門を共有したりするなどの工夫が必要です。②グループ会社間で連携不足となりやすい 責任や権限の明確化により、グループ会社間で連携不足となりやすいと言われています。そのため、持株会社がグループ全体としての戦略を立てるだけでなく、グループ全体利益が改善されるように、グループ会社間の連携にも目を配ることが必要です。 |

後継者設立法人を利用した持株会社スキームとは?

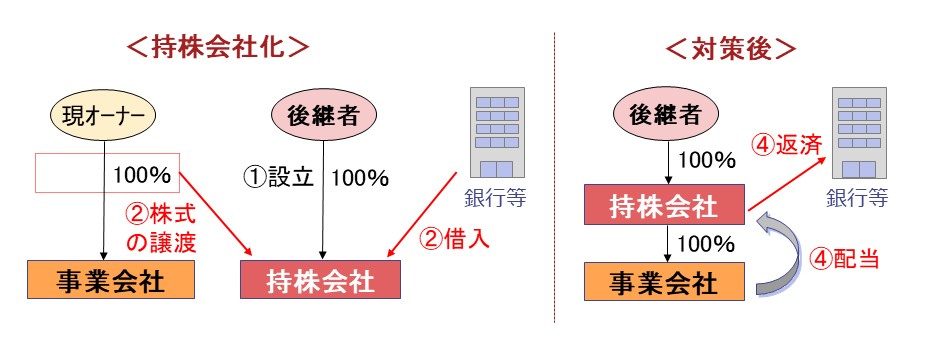

後継者設立法人を利用した持株会社スキームとは、後継者が持株会社を設立したうえで、既存の事業会社の株式を持株会社で買い取ってしまうことで、既存の事業会社の経営権を後継者に移す方法を言います。

持株会社を利用した事業承継には、組織再編を利用した持株会社化などもありますので、詳細を確認されたい方は以下の記事もご参照ください。

株式交換を活用した事業承継・自社株評価対策はこちら:

株式交換を活用した自社株評価の引き下げ方法を詳しく解説!

株式移転を活用した事業承継・自社株評価対策はこちら:

株式移転を活用した自社株評価の引き下げ方法を詳しく解説!

後継者設立法人を利用した持株会社化の「スキームのイメージ」と「スキームの流れの詳細」は次の通りです。

①スキームのイメージ

②スキームの流れの詳細

| ①後継者が出資して新たに会社を設立する

②新会社が金融機関などから借入をして、オーナーの所有する既存の事業会社の株式を買い取る(オーナーが株式を譲渡する) ③これにより、新会社が持株会社、既存の事業会社がグループ子会社となる ④新会社(持株会社)は事業会社からの配当を原資に融資を返済する |

このようなスキームを組むことで、オーナーから後継者への株式の承継があっという間に完了します。

スキーム実行後は後継者が100%の株式を保有する新会社(持株会社)を通じて既存の事業会社の経営について議決権を行使し、経営を掌握することができます。

持株会社スキームの事業承継におけるメリット

持株会社スキームの事業承継におけるメリットは次の通りです。

(1)後継者への株式の移転が可能(相続問題からの解放)

新たに設立した会社を利用するため、株主を自由に決めることができます。そこで、新会社の株主を後継者にすることで、オーナーの株式を後継者へ実質的に移転することが可能です。これにより、スキーム実行後は、自社株に関する相続の問題から解放されます。

(2)オーナーが現金を取得できる(納税資金対策)

オーナーは換金性の乏しい自社株を売却でき、まとまった資金を現金で取得できます。この現金をオーナーの老後資金に充てることや、将来の相続税の納税資金などに充てることができます。

(3)遺留分対策となる

株式贈与ではなく、株式売買での取引となることから、原則として、相続時における遺留分算定の基礎から外すことができます。

(4)事業承継対策のための資金が不要

株式取得のための資金は金融機関などから調達するため、後継者における資金負担は原則不要です。また、金融機関などへの借入は一般的に事業会社からの配当収入を原資に弁済をするため、個別に資金を用意する必要がありません。

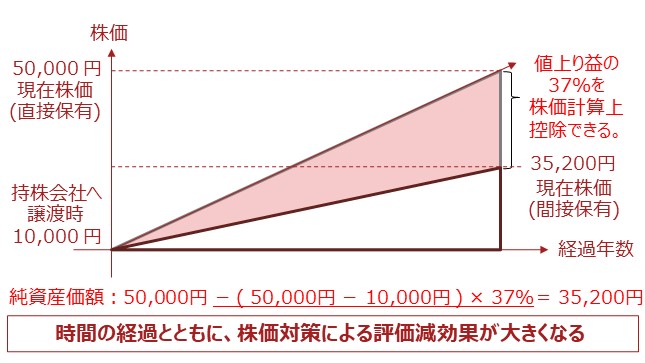

(5)将来の株価上昇を抑制できます。

自社株の純資産価額の計算上、事業会社の株式に対する含み益部分について、法人税相当額37%の控除が可能となります。そのため、事業会社の株式を直接保有する場合に比べて、持株会社を通じて、事業会社の株式を間接保有する場合の方が、将来の自社株の株価上昇を抑制することができます。以下のイメージ図をご参考ください。

持株会社スキームの事業承継におけるデメリット

一方で、持株会社スキームの事業承継におけるデメリットは次の通りです。

(1)譲渡所得税がかかる

株式を譲渡することで、オーナーに発生した譲渡益に対して、20.315%の譲渡所得税が課税されます。

売却代金として、通常、法人税法上の時価を採用することから、純資産(内部留保)の厚い会社ほど、売却代金が高くなり、譲渡税の負担も多くなります。

法人税法上の時価については、以下の記事もご参照ください。

自社株の「法人税法上の時価」が令和2年10月より上昇しています!

(2)相続税がかかる

オーナーに売却代金が支払われますが、それを使わないままオーナーが亡くなったときは、残った現金に対して相続税が課税されます。

(3)金融機関等への返済が必要になる

持株会社スキームでは、持株会社が金融機関等から融資を受けることから、スキーム実施後には、融資を受けた元本と利息とをあわせて返済していく必要があります。

一般的には事業会社が持株会社に対して配当を行い、持株会社は配当を原資に融資を返済する方法が採用されますが、そのためには、事業会社が継続的に持株会社に配当するだけの利益を計上しなくてはならないことから注意が必要です。

持株会社スキームは否認される可能性も

税務調査において、持株会社化に節税目的以外の経済的合理性がないとされた場合には、このスキームを否認される可能性があります。

例えば、この持株会社スキームで、後継者ではなく既存事業会社のオーナーが新会社を設立するケースでは、持株会社化に経済的合理性がないとして否認リスクは高まります。

これに対して、後継者が持株会社を設立する通常の持株会社スキームであれば、事業承継を目的とした経済的合理性がある売買取引として否認される可能性は低いとされています。

ただし、持株会社スキームに資産管理会社を組み合わせるなど複雑なスキームにして多額の相続税を回避しているケースでは、相続税の節税目的以外に経済的合理性がないとして、裁判で否認されている例もあります。

そのため、持株会社スキームを実施する場合には、スキーム全体として、極端な節税策にしないことや、持株会社化に節税策以外の目的(「経営上のメリット」や「事業承継におけるメリット」の記載を参照)をしっかりともたせる等の対策が重要となります。

まとめ

以上、今回は「持株会社を活用した事業承継対策」について、持分会社の「概要」や「メリット・デメリット」を確認した上で、後継者設立法人を利用した持株会社スキームの「流れ」や「メリット・デメリット」などを解説させていただきました。

持株会社は、純粋持株会社と事業持株会社の2つに分類され、「リスク分散」や「責任や権限の明確化」などの経営上のメリットがあります。

また、持株会社スキームは後継者が持株会社を設立したうえで、既存の事業会社の株式を持株会社で買い取ってしまうことで、既存の事業会社の経営権を後継者に移す方法を言います。

この持株会社スキームのメリットには、「後継者への株式の移転が可能」や「オーナーが現金を取得できる」、「遺留分対策となる」「事業承継対策のための資金が不要」などが挙げられます。

ただし、持株会社スキームには、譲渡所得税や相続税がかかるなどのデメリットがあり、さらには持株会社スキーム自体が否認される可能性もあります。

そのため、持株会社スキームについて、メインバンク等から提案があった場合には、必ず事業承継に強い税理士などの専門家にご相談されることをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、上述の持株会社スキームはもちろん、組織再編による持株会社化などの活用可能性も検討した上で、複数の事業承継対策をご提案しております。

持株会社を活用した事業承継に少しでもご興味がある場合には、お気軽にご相談ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし