税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

サラリーマンなどの個人における節税対策のうち、簡単な方法として、「所得控除の活用」があります。

ご自身が使うことができる所得控除を漏れなく把握しておくことで無駄な税金を支払わなくて済みます。

そこで今回は、「所得控除の概要」や「所得控除15種類の内容や控除金額」などを分わかりやすく解説します。

なお、会社員の節税については、以下の記事もご参考になさってください。

会社員の節税対策6選!!

Table of Contents

所得控除の概要

所得控除について、制度概要や種類、税額控除との違いは以下の通りです。

(1)所得控除とは?何種類?

所得控除とは、申告する人の個人的な経済事情を、税金の計算に反映させる制度を言います。

所得控除の適用により、所得合計額から一定金額を控除できることから、所得税や住民税の節税につながります。

個人的な経済事情としては、例えば、「申告する人に家族がいるか」「障害者がいるか」「家族に所得はあるか」などがあります。

具体的には、次の通り、全部で15種類の所得控除があります。

| ①雑損控除 ②医療費控除 ③社会保険料控除 ④小規模企業共済等掛金控除 ⑤生命保険料控除 ⑥地震保険料控除 ⑦寄附金控除 ⑧障害者控除 ⑨寡婦控除 ⑩ひとり親控除 ⑪勤労学生控除 ⑫配偶者控除 ⑬配偶者特別控除 ⑭扶養控除 ⑮基礎控除 |

(2)税額控除との違い

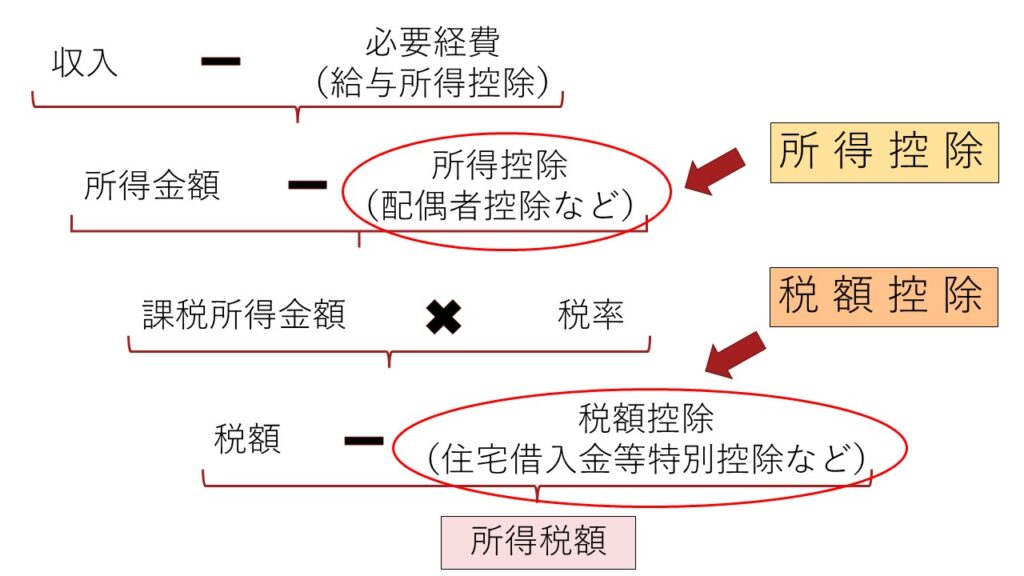

所得控除と似た制度に「税額控除」という制度があります。

この税額控除は税額から一定金額を控除できる制度のことで、税金そのものを減らすことができます。税額控除には例えば、「住宅ローン控除(住宅借入金等特別控除)」や「外国税額控除」などが該当します。

一方で、所得控除は税金の対象となる所得を減らす点で税額控除とは異なります。

これらの違いを図示すると、以下のようなイメージとなります。

(3)所得控除の種類と適用する順番

所得控除には、次のような種類があり、適用する順番も次のように決まっています(所得税法第八十七条等)。

| 雑損控除→医療費控除→社会保険料控除→小規模企業共済等掛金控除→生命保険料控除→地震保険料控除→寄附金控除→障害者控除→寡婦・ひとり親控除→勤労学生控除→配偶者控除・配偶者特別控除→扶養控除→基礎控除 |

それぞれの控除の詳細については、以下で確認します。

雑損控除

雑損控除とは、災害・盗難・横領によって、資産に損害を受けた場合に受けられる所得控除です。

次の計算式で算定した金額のうち、多い方の額が雑損控除の金額になります。

| ✓(差引損失額-総所得金額) × 10%

✓差引損失額のうち災害関連支出の金額 − 5万円 |

医療費控除

医療費控除とは、納税者本人や、生計を一にする配偶者、あるいはその他の親族のために医療費を支払った場合に受けられる所得控除です。

控除金額は、次の計算式で算定します(上限200万円)。

| (実際に支払った医療費の合計額 − 保険金などで補てんされる金額) − 10万円(その年の総所得金額等が200万円未満の人は総所得金額等5%の金額) |

社会保険料控除

社会保険料控除とは、健康保険料や厚生年金保険料、介護保険料、雇用保険料などの社会保険料を支払った場合に受けられる所得控除です。

その年に納税者本人が支払った金額または給与や年金から差し引かれた金額の全額が控除されます。

なお、社会保険料控除の詳細については、以下の記事をご参照ください。

社会保険料控除とは?控除証明書の提出が必要な社会保険料は?

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、次の制度に掛金を支払った場合に受けられる所得控除です。

| ✓小規模企業共済

✓企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo) ✓心身障害者扶養共済制度 |

控除金額は年間で支払った掛金の全額になります。

なお、小規模企業共済制度については、以下の「創業時に活用できる共済制度」に関する以下の記事もご参照ください。

創業時に活用できる共済制度とは?

生命保険料控除

生命保険料控除とは、生命保険や介護医療保険、個人年金保険など、生命保険料を支払った場合に受けられる所得控除です。

控除金額は平成24年以降の保険契約(新契約)では最高12万円、それ以前の保険契約(旧契約)では最高10万円となります。

なお、生命保険を活用した相続対策については、以下の記事をご参考になさってください。

個人契約の生命保険を活用した事業承継対策(相続対策)

地震保険料控除

地震保険料控除とは、地震保険または、以下の条件を満たす長期損害保険の保険料を支払った場合に受けられる所得控除です。

| ✓平成18年12月31日までに締結した契約であること

✓満期返戻金等のあるもので保険期間又は共済期間が10年以上であること ✓平成19年1月1日以降にその損害保険契約等の変更をしていないこと |

控除金額は地震保険で最高5万円、長期損害保険で最高1万5000円となります(両方で保険料を支払っている場合は最高5万円)。

なお、地震保険料控除の詳細については、以下の記事をご参照ください。

地震保険料控除による節税を詳しく説明!!

寄附金控除(所得控除)

寄付金控除(所得控除)とは、国や地方公共団体、特定公益増進法人などに対して、特定の「寄附金」を支出した場合に受けられる所得控除です。

ふるさと納税やクラウドファンディングの支出もこの特定寄付金に該当します。

控除金額は、次の計算式で算定します。

| その年中に支出した特定寄附金の額の合計額 − 2,000円 |

※特定寄附金の額の合計額は所得金額の40%相当額が限度となります。

なお、納税者が支出した政治活動に関する寄附金のうち、政党もしくは政治資金団体に対する寄附金、または個人が支出した認定NPO法人等もしくは公益社団法人等に対する寄附金については、寄附金控除(所得控除)の適用ではなく、寄附金特別控除(税額控除)の適用を選択することもできます。

寄附金特別控除(税額控除)は、税額から差し引くことができるので、通常は所得控除よりも有利となりますが、所得金額や寄附金額によって、どちらが有利になるのかは異なります。

一般的には課税所得が900万円以下の人は税額控除が有利となり、課税所得が900万円を超える人は所得控除の方が有利となりますが、念のために税理士等の専門家にシミュレーションしてもらうことをお勧めします。

障害者控除

障害者控除とは、納税者本人または合計所得が48万円以下の配偶者、扶養親族が障害者である場合に受けられる所得控除です。

控除金額は障害者の場合で27万円、特別障害者の場合で40万円、同居特別障害者の場合で75万円です。

扶養控除の適用を受けることができない16歳未満の扶養親族にも障害者控除は適用されます。

寡婦控除・ひとり親控除

税制改正により令和2年度から、これまでの寡婦・特別の寡婦・寡夫控除は、「寡婦控除・ひとり親控除」に改められました。具体的には「ひとり親控除」が新設されるとともに、「寡婦控除」は適用範囲などが見直されています。

ひとり親控除は、年間所得金額が500万円以下で婚姻をしていない(または配偶者の生死が明らかでない)人のうち、生計を一にする子(所得合計額48万円以下)がいる場合に受けられる所得控除です。

寡婦控除は、ひとり親控除に該当せず、以下のいずれかに当てはまる場合に受けられる所得控除です。

| ✓夫と死別後に再婚しておらず、年間所得金額が500万円以下の女性

✓夫と死別または離婚後に再婚しておらず、子以外の扶養親族がいる年間所得金額が500万円以下の女性 |

ひとり親控除の控除金額は35万円、寡婦控除の控除金額は27万円です。

勤労学生控除

勤労学生控除とは、納税者がアルバイトなどで勤労している学生である場合に受けることができる所得控除です。

勤労学生控除は次の3つの要件を満たすことが必要です。

| ✓給与所得などの勤労による所得があること

✓合計所得が75万円以下(給与所得のみの場合の給与収入は130万円)で、かつ、給与以外の所得が10万円以下であること ✓特定の学校の学生や生徒であること |

勤労学生控除の控除金額は27万円です。

配偶者控除・配偶者特別控除

配偶者控除及び配偶者特別控除とは、所得金額が一定額以下であるなどの要件に該当する配偶者がいる場合に受けることができる所得控除です。

年間の合計所得金額が48万円以下(給与収入のみであれば103万円以下)の「控除対象配偶者」がいて、かつ本人の合計所得金額が1,000万円(給与収入のみであれば1220万円以下)であれば、配偶者控除が受けられます。

控除金額は最大38万円(控除対象配偶者が70歳以上の場合は48万円)で、納税者本人の合計所得金額によって段階的に減額(26万円、13万円)されます。

一方で、配偶者の年間の合計所得金額が48万円超133万円以下(給与収入のみであれば103万円超201.6万円以下)の場合には、配偶者特別控除が適用されます。

控除金額は最大38万円で、納税者本人と配偶者の合計所得金額によって変わります。

扶養控除

扶養控除とは、親や子どもを扶養親族として養っている場合に受けられる所得控除です。

扶養親族とは、納税者と生計を一にしている16歳以上の親族で、年間の合計所得金額が48万円以下(給与のみであれば103万円以下)である人をいいます。

控除金額は、年齢によって、次のようになります。

| 年齢 | 区分 | 控除金額 |

| 0~15歳 | 対象外 | - |

| 16~18歳 | 一般の控除対象扶養親族 | 38万円 |

| 19~22歳 | 特定扶養親族 | 63万円 |

| 23~69歳 | 一般の控除対象扶養親族 | 38万円 |

| 70歳以上 | 老人扶養親族 | 同居老親等:58万円 それ以外:48万円 |

基礎控除

基礎控除とは、所得の区分にかかわらず受けられる所得控除です。

控除金額は最大48万円で、合計所得金額が2,400万円を超える場合は、その合計所得金額に応じて控除額が低減し、2,500万円を超える場合は基礎控除が0円となります。

所得控除の適用には年末調整または確定申告が必要

会社員やアルバイトなど給与所得者の場合は、基本的には会社が行う年末調整において、所得控除の適用を受けることができます。

一方で、個人事業主など、年末調整が行われない方はご自身で確定申告をすることで所得控除の適用を受けることができます。

給与所得者であっても、「雑損控除」や「医療費控除」、「寄附金控除(ワンストップ特例が適用されたふるさと納税を除く)」の適用を受けるためには、確定申告が必要になることから注意が必要です。

なお、年末調整のよくある質問については、以下の記事をご参照ください。

年末調整のよくある質問トップ10について詳しく解説!

まとめ

以上今回は、「所得控除の概要」や「所得控除15種類の内容や控除金額」などを分わかりやすく解説させていただきました。

確定申告業務をお手伝いしていると、別居している両親の扶養控除についての適用もれが散見されます。

両親の年齢が70歳以上の場合には、老人扶養控除として48万円の所得控除が漏れていることになることから、例えば、所得税率が33%の人が両親の老人扶養控除96万円を5年間適用もれしていた場合には、1,584,000円(=48万円×2人×33%×5年)の所得税をムダに納付していたことになります。さらに住民税でも老人扶養控除38万円の適用が受けられるため、所得税と同様に計算すると380,000円(=38万円×2人×10%×5年)の住民税も過大であったことが分かります。

このように思わぬところで、税金の無駄な支払いが発生していることがあることから、ご自身の確定申告に少しでもご不安がある方は、一度、税理士などの専門家にご相談されることをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、個人の申告業務も積極的にお受けしておりますので、ご興味等ございましたら、以下のサイトからお気軽にご連絡ください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし