税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

所得税の確定申告をした後に計算誤りが発覚した場合には、所得税の「修正申告書」の提出が必要となります。

また、この場合、修正申告による延滞税を考えると、できるだけ早く「修正申告書」を提出して、不足分の税額を納付すべきです。

そこで今回は、所得税の修正申告について、「主な様式の役割」や「作成手順」、「事例に基づいた記載方法」、「必要書類」などを解説します。

なお、税務調査対応については、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

所得税申告書の主な様式の役割

まずは、所得申告書の基本となる第1表から第5表の様式への記載内容について、確認します。

| ✓第1表:各所得区分について、収入と所得を記入し、課税所得に税率を乗じて、所得税額を計算します。

✓第2表:所得や控除の詳細に加えて、住民税や個人事業税の算出に関わる特殊な事項などを記入します。 ✓第3表:土地や建物の譲渡所得や株式の譲渡所得がある場合などに、分離課税の所得を計算します。 ✓第4表:その年の所得金額の計算上生じた損失の金額をその年の翌年以後に繰り越す(損失申告をする)場合に、その繰り越す金額などを記入します。 ✓第5表:修正申告をする場合に、修正後の金額で再作成した「第1表」「第2表」の計算結果を記入して、差額の税額を計算します。 |

なお、法人の修正申告書の記載については、以下の記事をご参照ください。

法人税の修正申告書の作成方法を事例で説明!!

所得税の修正申告書の作成手順

修正申告書の作成手順は次の通りです。

| ✓基本的に当初の確定申告書の数字はそのままにします。

✓上記の方針を踏まえ、まずは修正事項を追加した青色決算書を再作成します。 ✓次に再作成した青色決算書を基に修正申告書第1表の収入金額や所得金額を修正し、税額を再計算します。 ✓最後に修正申告書第5表に当初の確定申告書の数字を転記するとともに、修正申告書第1表を基に修正申告により納付する税額を計算し、修正申告の内容等を記入します。 |

修正申告書の作成事例

売上の計上もれがあった場合の修正申告書の作成方法について、今回は確認します。

本事例における当初申告や修正事項は次の通りです。

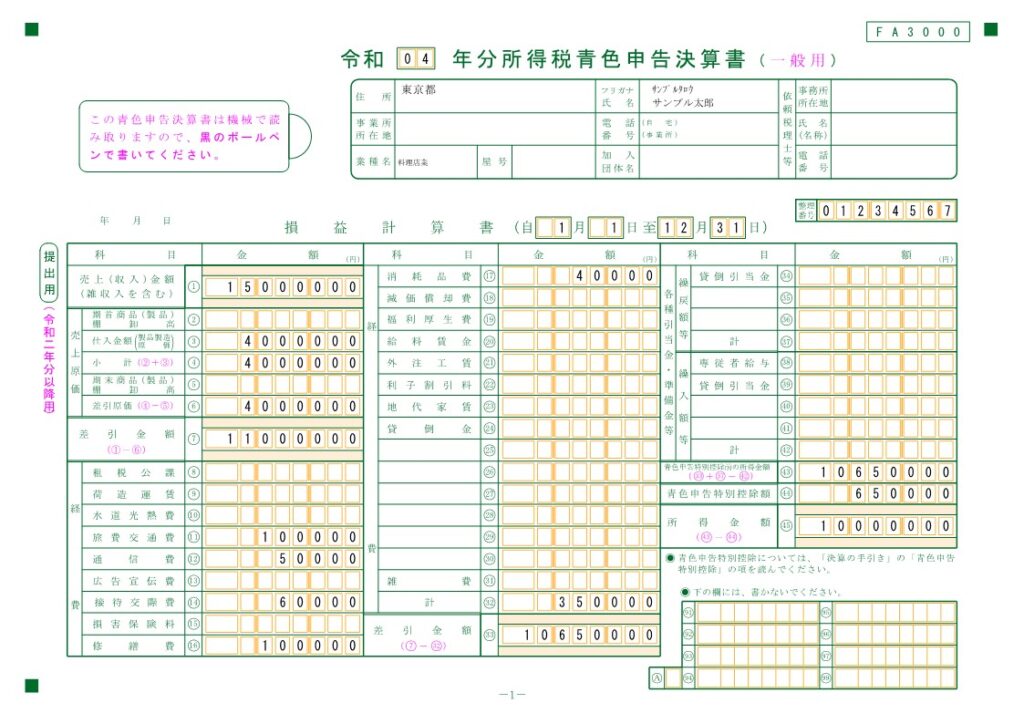

| ✓当初の売上:15,000,000円(税込)

✓当初の必要経費:4,350,000円(税込)、青色申告特別控除:650,000円 ✓当初の事業所得:10,000,000円 ✓修正事項:売上計上もれ4,000,000円(税込) ✓消費税の処理:税込経理 |

また、当初申告の「確定申告書」と「青色決算書」は以下の通りです。

これらの金額は、後述の修正申告書第5表へ転記することとなります。

所得税の修正申告書の記載方法

所得税の修正申告書の記載方法は、次の通りです。

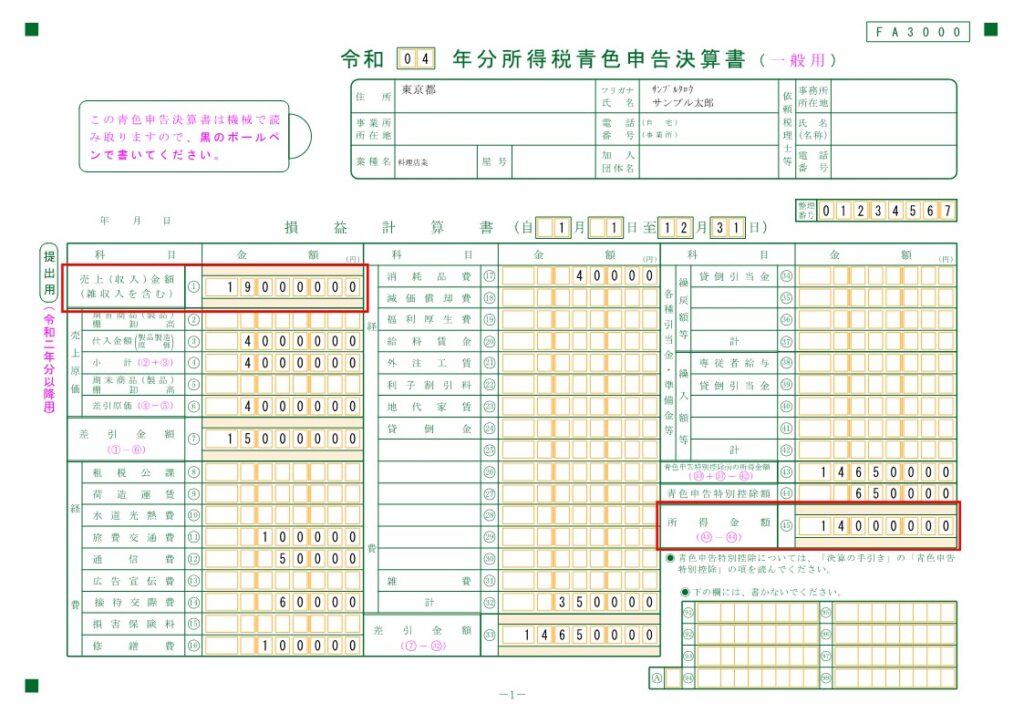

(1)青色決算書の再作成

まず、売上4,000,000円を追加した青色決算書を再作成します。

売上金額は当初の15,000,000円から修正後は19,000,000円に、所得金額は当初の10,000,000円から修正後は14,000,000円に増加します。

修正後の青色決算書は、以下の通りになります。

なお、この修正後の決算書は税務署へ提出しませんが、資料として手元に保管しておきます。

(2)修正申告書第1表の作成

上記の修正後の決算書を基に、修正申告書第1表を次のように作成します。

なお、修正申告書第1表では、修正後の所得に基づいて、再度、所得税を計算することとなります。

| ①:まず、修正後の決算書の売上金額と所得金額を、修正申告書1表の「㋐」と「①」に転記します。

②:次に所得控除の部分⑬から㉙は変化がないので、当初の確定申告の所得控除の金額をそのまま転記します。 ③:今回は修正申告により、所得が4,000,000円増加するだけなので、「㉚」の課税される所得金額が当初申告の9,520,000円から13,520,000円に4,000,000円増加していることを確認します。 ④:そして累進税率で税金計算を行い、本来納付すべき所得税額「51」の2,987,000円を算出します。 |

修正申告書第1表は、以下の通りになります。

(3)修正申告書第5表の作成

上記の修正申告書第1表を基に、次のように、修正申告書第5表を作成します。

修正申告書第5表では、当初の確定申告書に記載した数字を転記するとともに、修正申告により納付する税額と、修正申告の内容を記入することとなります。

| ①:まず、当初提出した確定申告書の金額を転記します。第5表の青枠の部分は、当初の確定申告書を全て転記していくだけです。

②:「修正申告により増加する税額等」には、修正申告により納付する税額を記載します。 修正申告書による本来の納税額は2,987,000円であり、当初納めた所得税額は1,639,300円です。 よって、差額1,347,700円を納める必要があり、追加納税額を「56」と「58」に記載します。 ③:「修正申告によって異動した事項」には、修正申告の金額と内容を記載します。今回の事例では、「所得の種類」に「事業」を、「種目・支払者の名称等」に「料理店業・株式会社〇〇」を、「収入金額」に「4,000,000円」を、「異動の理由」に「売上計上もれ」をそれぞれ記載します。 |

本事例と異なり、修正の内容が必要経費や所得控除、税額控除の場合には、それらの事項の欄にその旨を記載します。

修正申告書第5表は、以下の通りになります。

なお、「修正申告によって異動した事項」の「所得金額に関する事項」について、事業所得であった場合の「種目」については、以下のような「個人事業税がかかる事業の種類」を記載することが考えられます。

| 区分 | 税率 | 事業の種類 | |||

| 第1種事業 (37業種) |

5% | 物品販売業 | 運送取扱業 | 料理店業 | 遊覧所業 |

| 保険業 | 船舶定係場業 | 飲食店業 | 商品取引業 | ||

| 金銭貸付業 | 倉庫業 | 周旋業 | 不動産売買業 | ||

| 物品貸付業 | 駐車場業 | 代理業 | 広告業 | ||

| 不動産貸付業 | 請負業 | 仲立業 | 興信所業 | ||

| 製造業 | 印刷業 | 問屋業 | 案内業 | ||

| 電気供給業 | 出版業 | 両替業 | 冠婚葬祭業 | ||

| 土石採取業 | 写真業 | 公衆浴場業(むし風呂等) | - | ||

| 電気通信事業 | 席貸業 | 演劇興行業 | - | ||

| 運送業 | 旅館業 | 遊技場業 | - | ||

| 第2種事業 (3業種) |

4% | 畜産業 | 水産業 | 薪炭製造業 | - |

| 第3種事業 (30業種) |

5% | 医業 | 公証人業 | 設計監督者業 | 公衆浴場業(銭湯) |

| 歯科医業 | 弁理士業 | 不動産鑑定業 | 歯科衛生士業 | ||

| 薬剤師業 | 税理士業 | デザイン業 | 歯科技工士業 | ||

| 獣医業 | 公認会計士業 | 諸芸師匠業 | 測量士業 | ||

| 弁護士業 | 計理士業 | 理容業 | 土地家屋調査士業 | ||

| 司法書士業 | 社会保険労務士業 | 美容業 | 海事代理士業 | ||

| 行政書士業 | コンサルタント業 | クリーニング業 | 印刷製版業 | ||

| 3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復、その他の医業に類する事業 | 装蹄師業 | |||

なお、個人事業税の法定業種と税率については、以下の記事もご参照ください。

個人事業税の法定業種と税率を分かりやすく解説!!

修正申告書の提出にあたっての必要書類

修正申告書の提出にあたっての必要書類は、次の通りです。

| ✓所得税の修正申告書第1表

✓所得税の修正申告書第5表 |

※記載内容に変更がある場合には、第2表~第4表も必要となります。

修正申告書による所得税の納付期限

修正申告書を税務署へ提出する日が、増加税額の納付期限となります。

そのため、増加税額は税務署へ修正申告書を提出する日以前に前もって納付をしておくか(予納)、提出すると同時に納付します。

修正申告による注意事項

修正申告により追加で税額が発生する場合には、過少申告加算税又は重加算税や延滞税などの罰金が課されます。

具体的には、過少申告加算税又は重加算税の税率は下表の通りで、延滞税の割合は9%程度もの罰金となります。

| 種類 | 内容 | 加算税率 |

| 過少申告加算税 | 期限内申告はしたものの、正しい税額よりも少ない金額で申告していた場合(申告誤りなど) | ①調査通知前の自主的な修正申告:0%

②調査通知後、更正を予知してされたものでない修正申告:5%(期限内申告税額と50万円のいずれか多い額を超える部分は10%) ③税務調査の指摘による修正申告:10%(期限内申告税額と50万円のいずれか多い額を超える部分は15%) |

| 重加算税 | 本来の税額より少ない金額で申告した場合 (意図的な事実の隠蔽や仮装など) |

①修正申告にかかる重加算税:35%

②上記①で5年以内にも修正申告がある場合:45% |

上記の表の通り、税務署からの調査によらず、自ら誤りに気づき、自主的に修正申告を行う場合には、過少申告加算税はかからず延滞税のみとなります。

まとめ

以上今回は、所得税の修正申告について、「主な様式の役割」や「作成手順」、「事例に基づいた記載方法」、「必要書類」等を解説させていただきました。

修正申告書の作成手順は次の通りです。

①基本的に当初の確定申告書の数字はそのままにします。

②上記の方針を踏まえ、まずは修正事項を追加した青色決算書を再作成します。

③次に再作成した青色決算書を基に修正申告書第1表の収入金額や所得金額を修正し、税額を再計算します。

④最後に修正申告書第5表に当初の確定申告書の数字を転記するとともに、修正申告書第1表を基に修正申告により納付する税額を計算し、修正申告の内容等を記入します。

修正申告書の提出にあたって必ず必要となる書類は、所得税の修正申告書第1表と第5表です。

修正申告の納付期限は、修正申告書の提出日です。

修正申告により追加で税額が発生する場合には、過少申告加算税又は重加算税や延滞税などの罰金が課されます。

税務署からの調査によらず、自ら誤りに気づき、自主的に修正申告を行う場合には、過少申告加算税はかからず延滞税のみですみます。

なお、修正申告書の提出による「所得税の予定税額に与える影響」については、以下の記事の解説をご覧ください。

修正申告が所得税の予定納税に与える影響を解説します!

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、所得税の税務調査対応に力を入れており、国税OBからの実践的なアドバイスを提供しています。

また、既に顧問税理士がいる方のセカンドオピニオンも対応しております。

税務調査に少しでも不安がある方は、お気軽にお問い合わせください。

なお、以下の税務調査もご参照ください。

税務調査サイト:船橋税務調査相談センター|無申告対応|無料相談|保田会計グループ | ホーム (yg-tax.net)

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし