税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

法人税の税務調査の結果、修正申告を提出しなければならないケースはありますが、いざ法人税の修正申告書を作成しようと思うと正しく作成できているのか少し不安になることがあります。

そこで今回は、法人税の修正申告書について、「別表の役割」や「作成手順」、「事例を使った記載例」などを解説します。

なお、税務調査対応については、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

法人税・事業税の修正申告が必要になる具体的なパターン

そもそも法人税や事業税の修正申告が必要なケースをご存知でしょうか?

以下のような場合では修正申告が必要になります。

修正申告が必要になる主なケース

- 申告後に所得金額の計算ミスが発覚(例:経費計上ミス)

- 複数事業のうち一部の事業所得を申告し忘れた

- 法人税の確定申告を修正したため、事業税の申告も変更が必要になった

このようなケースでは、法人税や事業税の修正申告をしないと、延滞税や加算税のリスクがあるため、早めの対応が必要です。

その節税「お金が残る方法」で実践できていますか?

国税OBが、キャッシュフローを最大化する

《お金の減らない節税》をご提案します。

初回無料相談 ─ 御社の状況に合った節税プランをお伝えします

月20,000円からの税務顧問で節税を「仕組み」にしませんか?

決算シミュレーション・節税提案が顧問料に含まれます。

営業時間 9:00〜20:00 / 定休日なし

修正申告をしないとどうなるのか?「ペナルティ」の解説

修正申告をしない場合、ペナルティ発生のリスクがあります。次に、法人税や事業税の修正申告を怠った場合の罰則について解説します。

ペナルティの種類と計算方法

| ペナルティの種類 | 内容 | 税率 |

| 延滞税 | 納付が遅れた場合の罰金 | 年2.4%~14.6%(納期限超過日数による) |

| 過少申告加算税 | 申告漏れを修正申告した場合の追加税 | 5%~10%(税務調査後は15%) |

| 重加算税 | 意図的に過少申告した場合 | 35% |

税務署から指摘される前に自主的に修正申告するメリット

申請に問題があった場合でも、税務署から指摘される前に自主的に修正申告を行うことで、以下のようなペナルティ軽減や信頼性向上のメリットがあります。

| メリット | 内容 |

| 過少申告加算税の軽減 or 免除 | 調査通知前なら加算税なし(0%)、調査後は10%~15% |

| 延滞税の削減 | 早く修正申告すれば、年14.6%の延滞税を抑えられる |

| 重加算税(35%)の回避 | 悪質と判断されなければ、重加算税は課されない |

| 税務調査のリスク軽減 | 自主的な対応で、税務署からの信頼が上がる |

| 取引先・金融機関の信用維持 | 強制的な修正申告を避けることで、信頼を守れる |

| 精神的な負担の軽減 | 早めに修正し、税務トラブルの不安を解消できる |

企業の信用を守るためにも、どう対応するが重要になります。ミスが見つかったら、税務署からの指摘を待たずに早めに修正申告を行いましょう。

法人税申告書の主な別表の役割

まずは、法人税申告書の作成の基本となる別表4、別表5(1)、別表1の役割について、確認します。

| ✓別表4:会計上の「利益」と税務上の「所得」を調整するPLの役割があります。

✓別表5(一):会計上と税務上の「純資産」を調整するBSの役割があります。 ✓別表1:税務上の「所得」に税率を乗じて、法人税額を計算する役割があります。 |

別表4は税務上のPL、別表5(一)は税務上のBSの役割があることから、両者は互いに繋がっている関係にあります。

なお、所得税の修正申告書の記載については、以下の記事をご参照ください。

所得税の修正申告書の作成方法を事例で説明!!

その節税「お金が残る方法」で実践できていますか?

国税OBが、キャッシュフローを最大化する

《お金の減らない節税》をご提案します。

初回無料相談 ─ 御社の状況に合った節税プランをお伝えします

月20,000円からの税務顧問で節税を「仕組み」にしませんか?

決算シミュレーション・節税提案が顧問料に含まれます。

営業時間 9:00〜20:00 / 定休日なし

法人税の修正申告書の作成手順

法人税の修正申告書の作成手順は次の通りです。

| ✓基本的に当初の確定申告書の数字はそのままにします。

✓その上で、修正事項を別表4及び別表5(一)に記入します。 ✓次に別表4で算出した「修正後の所得金額」に基づき、別表1(一)・次葉で税額を再計算します。 ✓ここで、地方税についても、第6号様式、第20号様式等で税額を再計算します。 ✓最後に再計算した税額を別表5(一)、別表5(二)へ記入します。 |

法人税の修正申告の事例

売上の計上もれがあった場合の修正申告書の作成方法について、今回は確認します。

本事例における修正内容等は次の通りです。

| ✓当初の申告所得:10,000,000円

✓修正事項:売上計上もれ5,000,000円(税込5,500,000円) |

参考までに、修正申告による納付税額一覧表も記載します。

<当初申告の税額と修正申告後の税額>

| 税目 | 当初申告 | 修正申告 | 差額 |

| 法人税 | 1,664,000円 | 2,824,000円 | 1,160,000円 |

| 地方法人税 | 171,300円 | 290,800円 | 119,500円 |

| 道府県民税 | 36,600円 | 48,200円 | 11,600円 |

| 市町村民税 | 149,800円 | 219,400円 | 69,600円 |

| 事業税 | 492,000円 | 842,000円 | 350,000円 |

| 地方特別税 | 182,000円 | 311,500円 | 129,500円 |

| 計 | 2,695,700円 | 4,535,900円 | 1,840,200円 |

法人税の修正申告書の記載方法

法人税の修正申告書の記載方法は次の通りです。

(1)別表4

①加算欄へ計上漏れを税抜で記入して、「所得金額又は欠損金額(52)」を算出します。

(2)別表5(二)

①:修正した確定税額を「当期発生税額②」「期末現在未納税額⑥」へ記入します。

②:納税充当金の額は当初申告のままとなります。

なお、実務において、別表5は都道府県民税や市町村民税の税額を確定した後に作成します。

(3)別表5(一)

①:区分に売掛金の項目を作成し、「増③」と「差引翌期首現在利益積立金額④」へ売上計上もれ額を税込で記入します。

また、区分に仮受消費税(または未払消費税)の項目を作成し、「増③」と「差引翌期首現在利益積立金額④」へ消費税額をマイナスで記入します。

②:さらに、未納法人税及び地方法人税、未納道府県民税、未納市町村民税の修正確定税額を「増③」の確定へ、「差引翌期首現在利益積立金額④」へ記入します。

(4)別表1(一)・次葉

①:法人税額は、修正した別表4「所得金額又は欠損金額(52)」を基に修正確定税額を計算します。

また、地方法人税額は、修正した「法人税額計(9)」を基に修正確定税額を計算します。

②:当初申告の所得金額や、計算した修正確定税額から既に納付した税額を差し引いた増差額を記入します。

また、地方法人税額は、当初申告の法人税額や、計算した修正確定税額から既に納付した税額を差し引いた増差額を記入します。

③:標題に修正申告書であることを明示するため、「修正」と記入します。

都道府県民税・事業税・特別法人事業税申告書(第6号様式)の記載方法

①:事業税額は、修正した別表4「合計(34)」の金額を基に計算した修正確定税額から、既に納付した事業税額を差し引いた増差額を記入します。

②:地方法人特別税額は、修正した所得割「計32」を基に計算した修正確定税額から、既に納付した地方法人特別税額を差引いた増差額を記入します。

③:道府県民税額は、修正した別表1(一)の「法人税額(2)」の金額を基に計算した修正確定税額から、既に納付した道府県民税額を差引いた増差額を記入します。

④:なお、均等割額については、修正箇所はありません。

⑤:標題に修正申告書であることを明示するため、「修正」と記入します。

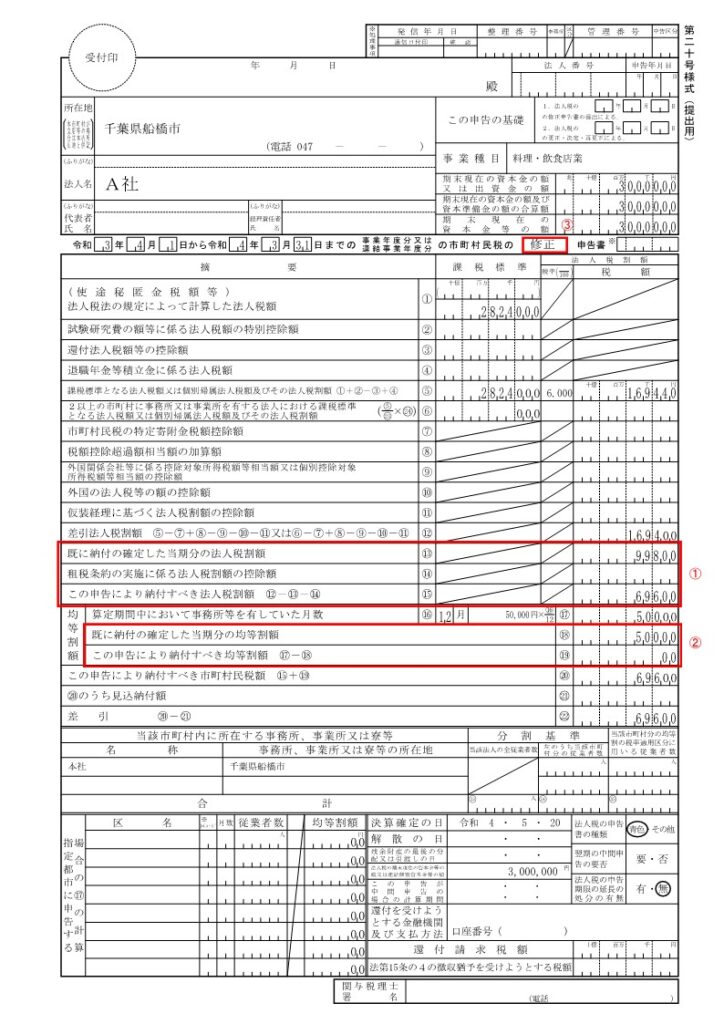

市町村民税申告書(第20号様式)の記載方法

①:市町村民税額は、修正した別表1(一)の「法人税額(2)」の金額を基に計算した修正確定税額から、既に納付した市町村民税額を差引いた増差額を記入します。

②:なお、均等割額については、都道府県民税と同様に修正箇所はありません。

③:標題に修正申告書であることを明示するため、「修正」と記入します。

翌期の法人税申告書の記載方法

翌期における法人税申告書の記載方法は次の通りです。

(1)翌期の別表5(二)

①:修正後の前期の「期末現在未納税額⑥」の金額を、法人税及び地方法人税、道府県民税、市町村民税の「期首現在未納税額①」へ記入して、「充当金取崩しによる納付③」は当初確定税額を記入し、修正税額は「損金経理よる納付⑤」へ記入します。

②:事業税は、納付書を確認して「当期発生税額②」へ記入して、「充当金取崩しによる納付③」に当初確定税額を記入し、修正税額は「損金経理よる納付⑤」へ記入します。

(2)翌期の別表5(一)

①:修正後の前期の「差引翌期首現在利益積立金額④」の計上もれ額を、「期首現在利益積立金額①」と、「減②」へ税込で記入します。

また、修正後の前期の「差引翌期首現在利益積立金額④」の消費税額をマイナスで「期首現在利益積立金額①」と「減②」へ記入します。

②:修正後の前期の「差引翌期首現在利益積立金額④」の未納法人税及び地方法人税、未納道府県民税、未納市町村民税の金額を「期首現在利益積立金額①」と「減②」へ記入します。なお、当期に中間納付額があればこれを「減②」にブラスして記入します。

(3)翌期の別表4

減算へ前期の計上もれ額を税抜で記入します。

修正申告の手続きは簡単!手順を解説

書類を準備したら申告を行います。修正申告の手続きフローは以下になりますので参考にしてください。ここでは、事業税の場合を例に解説します。

①まず、確定申告の内容を確認(誤りがないかチェック)

②法人税の修正申告を税務署で行う(事業税の修正に影響するため)

③都道府県税事務所に修正申告書を提出する

④追加納付がある場合は、修正後の納税額を確認し、速やかに納付

⑤受理されたら、控えを保管

事業税の修正申告は税務署ではなく都道府県税事務所で行う点に注意してください。

修正申告の提出期限

修正申告の期限は以下の通りです。

| ・修正申告の期限:期限なし

ただし、延滞税や過少申告加算税のリスクがあるため早めに行うことをお勧めします。 |

修正申告に法定期限はありませんが、納付税額を少なく申告していたことに気づいた場合には、できるだけ早く申告しましょう。

できるだけ早期に申告をすることで、法人税の納期限の翌日から納付日までの期間にかかる延滞税を少なくすることができます。

また、税務調査によって指摘される前に自主的な修正申告を行うことで、加算税の軽減や免除を受けられる可能性もあります。

なお、「更生の請求」ができる法定期限は、原則として法定申告期限から5年以内となっています。例えば、3月決算の法人の場合には、法定申告期限は5月31日となり、その日から5年以内に更正の請求を行う必要があります。

まとめ

以上今回は、法人税の修正申告書について、「別表の役割」や「作成手順」、「事例を使った記載例」などを解説させていただきました。

修正申告書の提出による「法人税の予定税額に与える影響」については、以下の記事の解説をご覧ください。

修正申告が法人税の予定税額に与える影響を解説します!

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、税務調査対応に力を入れており、国税OBからの実践的なアドバイスを提供しています。

また、既に顧問税理士がいる方のセカンドオピニオンも対応しております。

税務調査に少しでも不安がある方は、お気軽にお問い合わせください。

なお、以下の税務調査サイトもご参照ください。

税務調査サイト:船橋税務調査相談センター|無申告対応|無料相談|保田会計グループ | ホーム (yg-tax.net)

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし