税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

労働者を雇用すると、労働保険の適用事業者となり、労働保険料を納めなくてはなりません。

この労働保険は、健康保険や厚生年金と異なり、保険料を概算で前払いする必要があり、さらに税務上は会社負担分と従業員負担分を区別することが望ましいなどの理由から、会計処理や仕訳が何パターンかあり、かなり複雑なものもあります。

そこで今回は、労働保険の概要を確認した上で、労働保険料の「計算方法と納付手続き」や「税務処理」、「4つの会計処理」などを詳しく解説します。

保田会計事務所では、税務相談から会社設立・起業支援まで様々なサービスを提供しています。ご興味のある方は以下のサイト内、フォーム入力やLINEでお気軽にご相談ください。

お問い合わせ – 保田会計事務所|

その他、実践的な節税対策については、以下のサイトもご参照ください。

当事務所について – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

労働保険の概要

労働保険とは、「雇用保険」と「労災保険」の2つから構成されています。

まず初めに、雇用保険と労災保険がどのようなものかを確認します。

なお、労働保険の基本は以下の記事もご参照ください。

【会社設立後の提出書類⑩】労働保険の基本と保険関係成立届の書き方(記入例あり)

(1)雇用保険とは?

雇用保険とは、主に労働者が失業して収入がなくなった場合に、一定期間の生活費を支給するための保険です。

この雇用保険に係る保険料は、会社と従業員がそれぞれ折半して負担しています。

(2)労災保険とは?

労災保険とは、主に仕事中や通勤中に起きた事故やケガなどに対する手当を給付する保険です。

この労災保険に係る保険料は、会社が全額を負担しており、従業員負担はありません。

税務の「困った」をいつでも相談できる安心を。

月20,000円から国税OBによる節税提案・税務相談・決算申告まで対応

実践的なアドバイスで経営に集中できる環境をつくります。

初回無料相談 ─ 現在のお悩みをお聞かせください

平日夜間・土日もOK / 全国からWeb面談対応

営業時間 9:00〜20:00 / 定休日なし

労働保険料の計算方法と納付手続きについて

ここでは、労働保険に係る保険料の計算方法や納付手続きなどについて、確認します。

なお、労働保険の手続きについては、以下の記事をご参照ください。

会社設立後の税務関係手続・社会保険関係手続

(1)労働保険料の計算期間・計算方法

労働保険料の計算期間は、4月1日から3月31日の1年間です。労働保険料の計算は、次のような方法で算定します。

| 1年間に従業員へ支払う見込の賃金総額(※1) × 保険料率 |

※1 賃金総額には、給与の他に賞与、各種手当なども含めた額となります。

※2:令和4年10月以降の一般的な事業における保険料率は、以下の通りです。

・雇用保険料率 13.5/1000(会社負担8.5/1,000 従業員負担5/1,000)

・労災保険料率 3/1000

・保険料率は厚生労働省のサイトにあるよう業種によって異なることに注意が必要です。

rousaihokenritu_h30.pdf (mhlw.go.jp)

(2)労働保険料の納付手続き

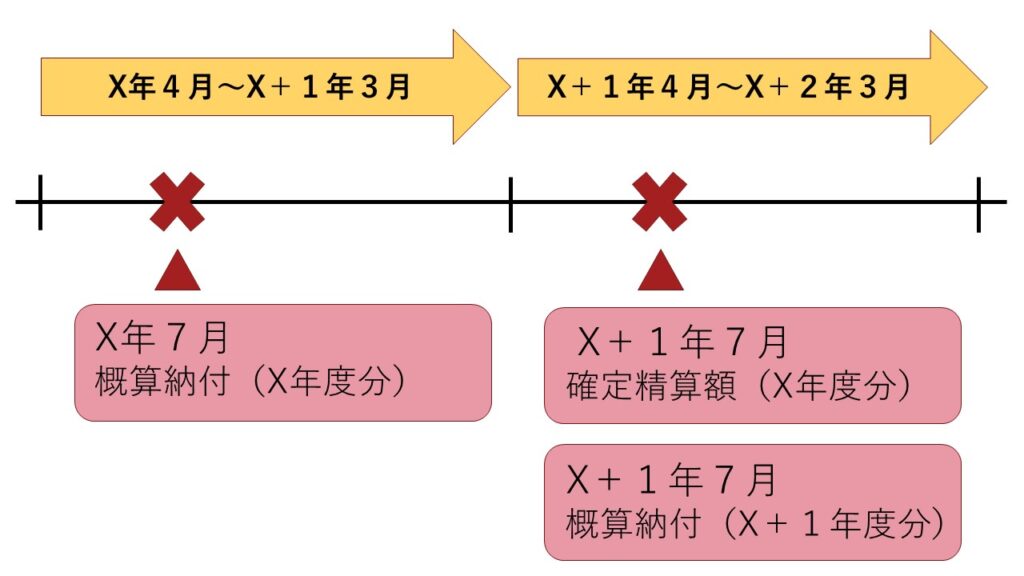

労働保険料は、6月~7月に納付を行います。納付期限は7月10日が原則ですが、40万円以上の場合には、7/10、10/31、1/31の3回に分けて納付することも認められています。

ただし、納付額の計算に使用する賃金総額には、当年度4月1日から3月31日の1年間に支払う見込の賃金総額を使用する点に注意が必要です。

見込みの賃金総額に対して保険料を納付することから、ここでの保険料はあくまで概算額ということになります。そのため、前年度の4月1日から3月31日の1年間に支払った賃金総額に対する確定保険料と、前年に納付した概算保険料の差額の精算を行う必要があります。

この差額の精算は、次のように行います。

| ✓確定保険料が概算保険料を上回る場合は、不足分を翌年度の概算保険料と合わせて納付します。

✓確定保険料が概算保険料を下回る場合は、翌年度の概算保険料からその分控除して納付します。 |

納付手続きのイメージ図は次の通りです。

労働保険料の税務処理

会計処理を解説する前に税務処理の取扱いを確認します。

労働保険料を経費にできるタイミング(損金算入時期)について、法人税基本通達9-3-3(第3節 保険料等|国税庁 (nta.go.jp))では次のような旨の取扱いが定められています。

(1)概算保険料

概算保険料の額のうち、被保険者が負担すべき部分の金額は立替金等として、会社が負担すべき金額は概算保険料申告書を提出した日又はこれを納付した日の属する事業年度の損金の額に算入します。

(2)確定保険料_不足額発生の場合

確定保険料に係る不足額のうち会社が負担すべき部分の金額は、確定保険料申告書を提出した日又はこれを納付した日の属する事業年度の損金の額に算入します。

ただし、その事業年度終了の日以前に終了した保険年度に係る確定保険料について生じた不足額については、申告書の提出前であっても、未払計上することにより、損金の額に算入することができます。

(3)確定保険料_超過額発生の場合

概算保険料の額が確定保険料の額を超える部分の金額のうち会社が負担した金額については、確定保険料申告書を提出した日の属する事業年度の益金の額に算入します。

税務の「困った」をいつでも相談できる安心を。

月20,000円から国税OBによる節税提案・税務相談・決算申告まで対応

実践的なアドバイスで経営に集中できる環境をつくります。

初回無料相談 ─ 現在のお悩みをお聞かせください

平日夜間・土日もOK / 全国からWeb面談対応

営業時間 9:00〜20:00 / 定休日なし

労働保険料の4つの会計処理(仕訳例)

労働保険料の会計処理には、主な方法として次の4つの方法があります。

| (1)簡便的な方法 (2)法人税法基本通達による方法 (3)月次で概算ベースの費用を計上する方法 (4)月次で実額ベースの費用を計上する方法 |

以下では、実際の仕訳例を基に会計処理を確認します。

なお、前提条件は次の通りです。

| ✓年間の概算保険料:600万円(会社負担450万円、本人負担150万円) ✓月額の概算保険料:50万円(会社負担37.5万円、本人負担12.5万円) ✓概算保険料の1回毎の納付額:600万円/3回=200万円(会社負担150万円、本人負担50万円) ✓確定保険料:680万円(会社負担万円510万円、本人負担170万円) ✓差額納付分:80万円(会社負担万円60万円、本人負担20万円) ✓決算期:3月末 |

(1)簡便的な方法の仕訳例

概算保険料の支払時、給与支給時、確定保険料と概算保険料の精算時ごとに必要となる仕訳は以下の通りです、なお、仕訳の単位は「万円」とします。

<概算保険料の支払時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 7/10 | 法定福利費 | 200 | 預金 | 200 |

| 10/31 | 法定福利費 | 200 | 預金 | 200 |

| 1/31 | 法定福利費 | 200 | 預金 | 200 |

<給与支給時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 7/25 | 給料 | ××× | 預金 | ××× |

| - | - | 法定福利費 | 12.5 | |

| 8/25 | 給料 | ××× | 預金 | ××× |

| - | - | 法定福利費 | 12.5 | |

| ・ | ・ | ・ | ・ | ・ |

| ・ | ・ | ・ | ・ | ・ |

| ・ | ・ | ・ | ・ | ・ |

<確定保険料と概算保険料の精算時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 翌年7/10 | 法定福利費 | 80 | 預金 | 80 |

<この方法の特徴>

| ✓会社負担分も従業員負担分もすべて「法定福利費」の科目で処理するため、簡便な会計処理です。

✓シンプルな方法として、中小企業で採用されているケースが多い方法です。 ✓3月末(7月から起算して9ヶ月目)の労働保険料として、会社負担分が12か月分にさらに従業員負担分が3か月分計上されることとなります。 ✓会計上は、費用の期間帰属や発生主義の観点から問題があります ✓税務上は、認められた処理ではありませんが、継続的にこの処理が行われている場合、実務で問題とされるケースは少ないと考えられます。 |

(2)法人税法基本通達による方法の仕訳例

概算保険料の支払時、給与支給時、確定保険料と概算保険料の精算時ごとに必要となる仕訳は以下の通りです、なお、仕訳の単位は「万円」とします。

<概算保険料の支払時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 7/10 | 法定福利費 | 150 | 預金 | 200 |

| 立替金 | 50 | - | - | |

| 10/31 | 法定福利費 | 150 | 預金 | 200 |

| 立替金 | 50 | - | - | |

| 1/31 | 法定福利費 | 150 | 預金 | 200 |

| 立替金 | 50 | - | - |

<給与支給時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 7/25 | 給料 | ××× | 預金 | ××× |

| - | - | 立替金 | 12.5 | |

| 8/25 | 給料 | ××× | 預金 | ××× |

| - | - | 立替金 | 12.5 | |

| ・ | ・ | ・ | ・ | ・ |

| ・ | ・ | ・ | ・ | ・ |

| ・ | ・ | ・ | ・ | ・ |

<確定保険料と概算保険料の精算時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 翌年7/10 | 法定福利費 | 60 | 預金 | 80 |

| 立替金 | 20 | - | - |

<この方法の特徴>

| ✓会社負担分は「法定福利費」、従業員負担分は「立替金」の科目でそれぞれ処理を行う法人税基本通達に従った会計処理です。

✓①の方法では必要のなかった、会社負担分と従業員負担分の保険料を区分して把握管理することが必要となります。 ✓3月末(7月から起算して9ヶ月目)の労働保険料として、概算保険料の会社負担分が12か月分計上されます。 ✓会計上は、費用の期間帰属や発生主義の観点から少し問題があります ✓税務上は、通達で定められた方法であるため、問題はありません。 |

(3)月次で概算ベースの費用を計上する方法の仕訳例

概算保険料の支払時、給与支給時、毎月の費用計上時、確定保険料と概算保険料の精算時ごとに必要となる仕訳は以下の通りです、なお、仕訳の単位は「万円」とします。

<概算保険料の支払時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 7/10 | 前払費用 | 150 | 預金 | 200 |

| 立替金 | 50 | - | - | |

| 10/31 | 前払費用 | 150 | 預金 | 200 |

| 立替金 | 50 | - | - | |

| 1/31 | 前払費用 | 150 | 預金 | 200 |

| 立替金 | 50 | - | - |

<給与支給時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 7/25 | 給料 | ××× | 預金 | ××× |

| - | - | 立替金 | 12.5 | |

| 8/25 | 給料 | ××× | 預金 | ××× |

| - | - | 立替金 | 12.5 | |

| ・ | ・ | ・ | ・ | ・ |

| ・ | ・ | ・ | ・ | ・ |

| ・ | ・ | ・ | ・ | ・ |

<毎月の費用計上時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 7/31 | 法定福利費 | 37.5 | 前払費用 | 37.5 |

| 8/31 | 法定福利費 | 37.5 | 前払費用 | 37.5 |

| ・ | ・ | ・ | ・ | ・ |

| ・ | ・ | ・ | ・ | ・ |

| ・ | ・ | ・ | ・ | ・ |

<確定保険料と概算保険料の精算時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 翌年7/10 | 法定福利費 | 60 | 預金 | 80 |

| 立替金 | 20 | - | - |

<この方法の特徴>

| ✓前払費用を使って費用の発生を毎月標準化する会計処理です。

✓仕訳が煩雑になりますが、従業員数が多く法定福利費を支払い時に一度に計上すると影響が大きい会社や、月次決算を正確に把握したい会社などはこの会計処理を採用しています。 ✓3月末(7月から起算して9ヶ月目)の労働保険料として、概算保険料の会社負担分が月次按分で計上(37.5万円×9か月分)されています。 ✓会計上は、費用の期間帰属の観点や発生主義の観点から望ましい方法ですが、管理上、月次で計上される金額が概算ベースとなることから、少し問題はあります。 ✓税務上は、認められた処理ではありませんが、継続的にこの処理が行われている場合、実務で問題とされるケースは少ないと考えられます。 |

(4)月次で実額ベースの費用を計上する厳密な方法の仕訳例

ここで、追加となる前提条件は次の通りです。

| ✓7月の実額による保険料:60万円(会社負担万円45万円、本人負担15万円) ✓8月の実額による保険料:48万円(会社負担万円36万円、本人負担12万円) |

概算保険料の支払時、給与支給時、毎月の費用計上時、確定保険料と概算保険料の精算時ごとに必要となる仕訳は以下の通りです。なお、仕訳の単位は「万円」とします。

<概算保険料の支払時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 7/10 | 前払費用 | 600 | 預金 | 200 |

| - | - | 未払金 | 400 | |

| 10/31 | 未払金 | 200 | 預金 | 200 |

| 1/31 | 未払金 | 200 | 預金 | 200 |

<給与支給時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 | |

| 7/25 | 給料 | ××× | 預金 | ××× | |

| - | - | 未払費用 | 15 | (実額) | |

| 8/25 | 給料 | ××× | 預金 | ××× | |

| - | - | 未払費用 | 12 | (実額) | |

| ・ | ・ | ・ | ・ | ・ | |

| ・ | ・ | ・ | ・ | ・ | |

| ・ | ・ | ・ | ・ | ・ |

<毎月の費用計上時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 | |

| 7/31 | 法定福利費 | 45 | 未払費用 | 45 | (実額) |

| 未払費用 | 50 | 前払費用 | 50 | (概算) | |

| 8/31 | 法定福利費 | 36 | 未払費用 | 36 | (実額) |

| 未払費用 | 50 | 前払費用 | 50 | (概算) | |

| ・ | ・ | ・ | ・ | ・ | |

| ・ | ・ | ・ | ・ | ・ | |

| ・ | ・ | ・ | ・ | ・ |

<確定保険料と概算保険料の精算時>

| 日付 | 借方科目 | 借方計上額 | 貸方科目 | 貸方計上額 |

| 翌年7/10 | 未払費用 | 80 | 預金 | 80 |

<この方法の特徴>

|

✓月次で実額ベースの費用を計上する厳密な会計処理です。 ✓仕訳がかなり煩雑になりますが、月次決算を実額に近い値で正確に把握したい上場会社などはこの会計処理を採用していることが多いです。 ✓3月末(7月から起算して9ヶ月目)の労働保険料として、実績ベースの会社負担分が月次で計上(7月:45万円、8月:36万円・・・)されることとなります。 ✓会計上は、費用の期間帰属の観点や発生主義、月次管理の観点からは、最も望ましい方法です。 ✓税務上は、認められた処理ではありませんが、継続的にこの処理が行われている場合、実務で問題とされるケースは少ないと考えられます。 |

ここも抑えておけば安心!労働保険の勘定科目で使えるお役立ち情報

(1)労働保険の勘定科目が決まる理由を理解する

①勘定科目を決めるポイント

1.会社が負担する分か、従業員から控除する分かで異なる

2.支払いのタイミング(発生時 or 精算時)によって異なる

3.費用計上するか、負債として計上するかで異なる

②法定福利費になる理由

労働保険(労災・雇用保険)の会社負担分は、法律で義務付けられた費用なので、「法定福利費」に計上するのが基本です。

➂未払費用・預り金になる理由

・「未払費用」:まだ支払っていない労働保険料を計上するため

・「預り金」:従業員から差し引いた雇用保険料は、一時的に会社が預かるため

④仕訳の基本ルール

・会社負担分 →「法定福利費」

・従業員負担分 →「預り金」

・支払前の計上 →「未払費用」

※労働保険(労災保険・雇用保険)の支払いを「法定福利費」や「福利厚生費」に計上する理由や、なぜ「未払費用」「預り金」を使う場合があるのか、仕訳の意味を理解しましょう

(2)労働保険料と法人税の関係を理解する

①労働保険料は、法人税申告書のどこに影響する?

・会社負担分(法定福利費) → 損金(経費)算入OK

・従業員負担分(預り金) → 損金不算入(預かり金扱い)

・未払いの労働保険料 → 損金算入できるが、支払時に修正が必要

②いつ損金にできる?会計と税務のタイミング

発生主義 vs 現金主義

・会計上は**発生主義(決算時に未払費用計上)**で処理

・税務上は支払時に損金計上が基本(例外あり)

※損金算入できるタイミングを間違えると、税務調査で指摘されることがあるため注意しましょう

(3)個人事業主・フリーランスは労働保険をどう処理する?

①個人事業主の労働保険は、基本的に「経費」として計上可能

・法人の場合:「法定福利費」

・個人事業主の場合:「福利厚生費」や「損害保険料」

②「一人親方・特別加入者」の勘定科目

・一人親方労災保険料 → 「福利厚生費」

・労災保険の給付 → 雑収入として計上

※個人事業主でも労働保険に加入できるが、処理方法が法人とは異なる点に注意しましょう

(4)労働保険の具体的な仕訳パターンの例

① 労働保険料を計上する(決算時)

(例)労働保険料の支払額が 100,000円(会社負担80,000円、従業員負担20,000円)の場合

借方:法定福利費 80,000円 / 貸方:未払費用 100,000円

借方:預り金 20,000円 /

② 労働保険料を納付する(支払時)

借方:未払費用 100,000円 / 貸方:普通預金 100,000円

借方:預り金 20,000円 /

③ 労働保険の概算払いをする場合

借方:法定福利費 100,000円 / 貸方:普通預金 100,000円

④ 労働保険料の精算(確定保険料との差額を調整)

・過払いがあった場合(還付)

借方:普通預金 10,000円 / 貸方:法定福利費 10,000円

・追加納付が発生した場合

借方:法定福利費 10,000円 / 貸方:未払費用 10,000円

※決算時・精算時の処理を正しく理解しておけば、経理ミスを防げます

まとめ

以上今回は、労働保険の概要を確認した上で、労働保険料の「計算方法と納付手続き」や「税務処理」、「4つの会計処理」などを詳しく解説させていただきました。

労働保険とは、「雇用保険」と「労災保険」の2つから構成されています。

労働保険料の計算期間4月1日から3月31日の1年間で、次のような方法で算定します。

・1年間に従業員へ支払う見込の賃金総額 × 保険料率

労働保険料は、6月~7月に納付を行い、納付期限は原則として7月10日となりますが、40万円以上の場合には、7/10、10/31、1/31の3回に分けて納付することも認められています。

また、見込の賃金総額に対して保険料を納付することから、保険料はあくまで概算額ということになります。そのため、前年度の4月1日から3月31日の1年間に支払った賃金総額に対する確定保険料と、前年に納付した概算保険料の差額の精算を行う必要があります。

労働保険料の会計処理には、主な方法として次の4つの方法があります。

①簡便的な方法

②法人税法基本通達による方法

③月次で概算ベースの費用を計上する方法

④月次で実額ベースの費用を計上する方法

税務上は、②の方法が原則ですが、他の方法を採用する場合であっても、継続して行われている場合には、実務で問題とされるケースは少ないと考えられます。そのため、中小企業においては、最も簡便的な方法である①を採用するケースが多いです。

ただし、管理会計上は③④の方法が望ましいことから、どの方法を採用するか迷われる場合には、税理士・会計士などの専門家にご相談されることをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、税務だけでなく、管理会計も得意としておりますので、ご興味等ございましたら、いつでもお気軽にご連絡ください。

なお、社会保険料の概要については、以下の社会保険料控除に関する記事をご参照ください。

社会保険料控除とは?控除証明書の提出が必要な社会保険料は?

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし