税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

税務調査の指摘により、前年度の修正申告をした場合に、当期の予定納税額は増えるのでしょうか。

結論としては、修正申告書を行ったタイミングによって、予定納税額への影響の有無が異なってきます。

今回は、所得税の予定納税について、「予定納税の概要」や「計算方法」、「修正申告があった場合の取扱い」などを解説します。

なお、税務調査対応については、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

予定納税の概要

まずは、前提の知識として所得税の予定納税の概要を確認します。

予定納税とは前年度の所得税額が一定の金額を超える場合に、その年の所得税の一部をあらかじめ前払いで納付する制度のことを言います。

納税者にとっては、1年分の納税額を分割して支払うことができ、納税にかかる負担を低減することができます。

また、国税側としては税金の収納リスクを軽減することができ、それぞれにメリットがある制度となっています。

所得税の予定納税については、以下の国税庁サイトもご参照ください。

No.2040 予定納税|国税庁 (nta.go.jp)

予定納税額の具体的な計算など

次に、前提の知識として予定納税額の具体的な計算や納期限などを確認します。

(1)対象者

所得税の予定納税の対象者は、次の予定納税基準額が15万円以上となる人です。

(2)予定納税基準額

上記(1)の予定納税基準額とは、その年の5月15日現在に確定している前年度分の所得に譲渡所得や一時所得、雑所得、分離課税の所得(分離課税上の上場株式等の配当所得を除く)がないものとして計算した所得税の額から源泉徴収税額(除外した所得金額に係るものを除く)を控除して計算した金額を言います。

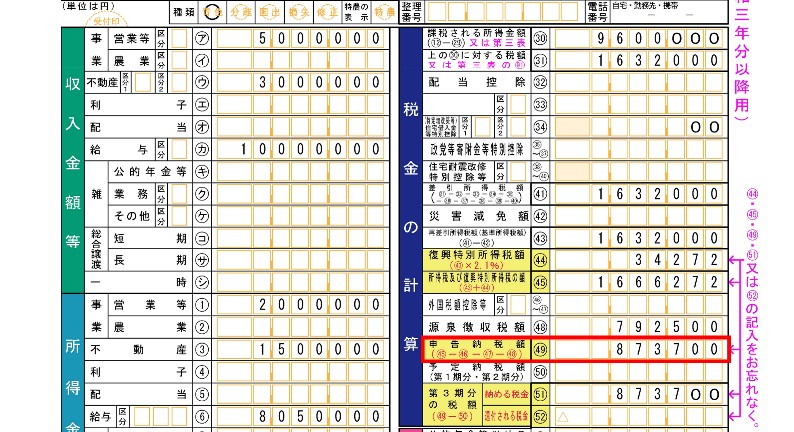

事業所得、不動産所得、給与所得のみの場合は、簡単で下記の所得税の申告書Bの「㊾申告納税額」がそのまま予定納税基準額になります。

(3)予定納税額・納期限

予定納税額は、予定納税基準額の3分の1の金額を第1期分として7月31日までに、同じく3分の1の金額を第2期分として11月30日までに納付することになっています。

(4) 予定納税の減額申請

予定納税は、原則として前年度の所得税額等を基に計算するため、年ごとの売上高や経費に波がある事業においては、前払いとして過剰に税金を支払うこととなるケースがあります。

例えば、業況不振が続いたり、災害などに遭ったり、所得控除が前年度と大きく変わる場合などさまざまな事情により、予定納税額が過大であることが予想できるときがあります。そこで、予定納税においては減額申請の制度が設けられています。

6月末において、所得税の見積りが予定納税基準額よりも少なくなる場合には、7月15日までに税務署長へ「予定納税額の減額申請書」を提出し、承認されると予定納税額は減額されます。

また、第2期分の予定納税額だけを減額申請することもでき、その場合には10月末においての所得税額を見積り、11月15日までに同様の減額申請を行います。

修正申告があった場合の予定納税

税務調査などによる修正申告があった場合、前年度の実績による予定申告は修正前と修正後どちらの数値を基準に計算するのでしょうか。

上述の通り、予定納税基準額とは、その年の5月15日現在に確定している前年度分の所得を基に計算されます。

そのため、修正申告書の提出が5月15日までに提出されたかどうかで、次の通り、取り扱いが異なります。

| ✓5月15日までに提出:修正「後」の基準額で計算

✓5月16日以降に提出:修正「前」の基準額で計算 |

その他の留意点

所得税の予定納税についての、その他の留意点は、次の通りです。

(1)資金繰りに注意

修正申告書を提出した場合には、所得税と住民税だけでなく、ペナルティとして加算税・延滞税が発生します。

さらに予定納税額も増える場合には、支払いのタイミングが重なることもあり、資金繰りには注意する必要があります。

(2)譲渡所得や雑所得の修正

譲渡所得や雑所得が修正されても、予定納税の額に影響はありません。

上述の通り、予定納税基準額から、譲渡所得、一時所得、雑所得、分離課税の所得(分離課税上の上場株式等の配当所得を除く)は除かれています。

これらの所得は、継続的な収入ではないため、翌年にも同様に収入となる可能性が低いとされているためです。

まとめ

以上今回は、今回は、所得税の予定納税について、「予定納税の概要」や「計算方法」、「修正申告があった場合の取扱い」など解説させていただきました。

予定納税とは前年度の所得税額が一定の金額を超える場合に、その年の所得税の一部をあらかじめ納付する制度のことを言います。

所得税の予定納税の対象となるのは、次の予定納税基準額が15万円以上となる人です。

この予定納税基準額とは、その年の5月15日現在に確定している前年度分の所得に譲渡所得や一時所得、雑所得、分離課税の所得(分離課税上の上場株式等の配当所得を除く)がないものとして計算した所得税の額から源泉徴収税額(除外した所得金額に係るものを除く)を控除して計算した金額を言います。

予定納税額は、予定納税基準額の3分の1の金額を第1期分として7月31日までに、同じく3分の1の金額を第2期分として11月30日までに納付することになっています。

そのため、修正申告があった場合の予定納税額への影響の有無は、修正申告書の提出が5月15日までに提出されたかどうかで、次の通り、取り扱いが異なります。

・5月15日までに提出:修正「後」の基準額で計算

・5月16日以降に提出:修正「前」の基準額で計算

都内と船橋を拠点とする保田会計グループでは、税務調査対応に力を入れており、国税OBによる税務調査立会サポートも提供しています。また、既に顧問税理士がいる方のセカンドオピニオンも対応しております。

個人事業主の税務調査などに少しでも不安がある方は、お気軽にお問い合わせください。

なお、法人税や消費税について、前期の修正申告をした場合の予定納税への影響は以下の記事をご参照ください。

法人税:

修正申告が法人税の予定納税に与える影響を解説します!

消費税:

修正申告が消費税の予定税額に与える影響を解説します!

その他:

確定申告における所得税の予定納税額とは?計算方法と納付方法などを注意点と共に解説|タックスナップ

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし