税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

法人の節税でお悩みの方は、保田会計事務所にご相談ください。 国税OBの税理士が在籍し、決算前の納税シミュレーションから税務調査を見据えた対応まで、自社に合った無理のない節税をご提案します。

こんなお悩みはありませんか?

- 利益は出ているが、何から節税すればよいか分からない

- 決算が近く、今からできる対策を知りたい

- 節税はしたいが、資金繰りが悪化しないか不安

- 税務調査で否認されないか心配

- 顧問税理士から節税の提案がなく、セカンドオピニオンがほしい

※当てはまるお悩みがあれば、お気軽にお問い合わせください。

保田会計事務所が選ばれる理由

- 国税OBの税理士が在籍し、税務調査で確認されやすい点をふまえて対応できる

- 決算前のシミュレーションをもとに、資金繰りに無理のない節税を提案できる

- 営業時間9:00〜20:00・定休日なしで、江東区・東京23区を中心に相談しやすい

法人の節税でお困りの方は、お電話またはお問い合わせフォームからご連絡ください。

法人を運営していると、法人税・法人事業税・消費税などの税金が発生します。手元に残るお金を増やすためには、税法で認められた制度や経費処理を正しく活用し、無理のない節税対策を行うことが大切です。

一方で、節税は「とにかく経費を増やせばよい」というものではありません。要件を満たしていない処理や、実態のない経費計上を行うと、税務調査で否認され、追徴課税につながる可能性があります。

そのため、法人が節税を考えるときは、どのような方法があるのかだけでなく、自社に合っているか、資金繰りに無理がないか、税務調査で説明できるかまで確認することが重要です。

この記事では、法人が検討できる主な節税対策、節税で失敗しやすいケース、税務調査で問題になりやすいポイント、税理士に相談したほうがよいケースについてわかりやすく解説します。

Table of Contents

法人ができる節税とは?

節税とは、税法で認められた範囲で、法人税などの税負担を適正に抑えることです。

たとえば、役員報酬の設定・決算賞与の支給・少額減価償却資産の特例・経営セーフティ共済・社宅制度・旅費規程などを活用する方法が挙げられます。

ただし、節税対策は会社によって向き不向きがあります。

会社によっては有効でも、別の会社には合わないことも少なくありません。また、制度を使うための要件を満たしていなければ、税務上認められない場合もあります。

その節税「お金が残る方法」で実践できていますか?

国税OBが、キャッシュフローを最大化する

《お金の減らない節税》をご提案します。

初回無料相談 ─ 御社の状況に合った節税プランをお伝えします

月20,000円からの税務顧問で節税を「仕組み」にしませんか?

決算シミュレーション・節税提案が顧問料に含まれます。

営業時間 9:00〜20:00 / 定休日なし

法人が検討できる主な節税対策17選

ここでは、法人が検討できる主な節税対策を紹介します。

1. 役員報酬を適切に設定する

役員報酬は、法人の節税を考えるうえで重要な項目です。

法人が役員に支払う報酬は、一定の要件を満たせば会社の損金として扱うことができます。損金になると法人の利益が減るため、法人税の負担を抑える効果があります。

ただし、役員報酬は自由に増減できるわけではありません。原則として、事業年度の途中で金額を変えると、損金として認められない部分が出ることがあります。

役員報酬を決めるときは、法人税だけでなく、役員個人の所得税・住民税・社会保険料、会社の資金繰りもあわせて考えることが大切です。

2. 決算賞与を活用する

利益が出ている場合は、従業員への決算賞与を検討することがあります。

決算賞与とは、業績に応じて決算時期に従業員へ支給する賞与のことです。従業員への還元になるだけでなく、要件を満たせば会社の損金として扱えるため、法人税の節税につながることがあります。

ただし、決算賞与は「決算前に利益が出たから、後から経費にしたい」というだけでは認められないことがあります。

未払計上する場合は、支給額の通知や支給時期などの要件を確認し、決算直前に慌てて決めるのではなく、利益見込みと資金繰りを確認したうえで進めましょう。

3. 少額減価償却資産の特例を活用する

パソコン・プリンター・事務機器・工具・ソフトウェアなどを購入する場合は、少額減価償却資産の特例を活用できることがあります。

通常、固定資産を購入した場合は、何年かに分けて減価償却します。しかし、青色申告書を提出する中小企業者等が一定の少額の資産を取得した場合は、取得した事業年度にまとめて損金算入できることがあります。対象となる取得価額は、令和8年4月1日以後に取得したものは40万円未満です(それより前に取得したものは30万円未満です)。

ただし、対象となる法人や年間の上限、取得時期などの要件があります。1年間に損金算入できる合計額は300万円までで、貸付け(主要な事業として行うものを除く)の用に供する資産は対象外です。

必要な設備や備品を購入する予定がある場合は、決算前に購入時期や金額を確認しておくとよいでしょう。一方で、節税のためだけに不要なものを購入すると、手元資金が減ってしまうため注意が必要です。

4. 経営セーフティ共済を活用する

経営セーフティ共済は、正式には中小企業倒産防止共済制度といいます。

取引先の倒産などに備えるための制度で、掛金を積み立てながら、万が一の資金繰りリスクに備えることができます。掛金は月額5,000円から20万円まで設定でき、積立の上限は800万円です。法人の場合、支払った掛金を損金に算入できるため、節税対策として検討されることがあります。

ただし、経営セーフティ共済は、税金を完全になくす制度ではありません。解約した場合は、受け取った解約手当金が益金になるため、将来の課税につながることがあります(掛金を40か月以上納めていれば、解約手当金として掛金の全額が戻ります)。

また、令和6年10月1日以後に解約した場合は、その解約日から2年を経過する日までの間に再加入して支払う掛金を損金にできなくなりました。解約と再加入を短期間で繰り返すような使い方は難しくなっているため、注意しましょう。

短期的な節税だけでなく、将来の解約時期や資金計画も考えたうえで活用することが大切です。

5. 社宅制度を整える

法人が社宅制度を整えることで、役員や従業員の住居に関する負担を軽減できる場合があります。

たとえば、会社が賃貸物件を借り上げ、役員や従業員に社宅として貸す方法です。一定の要件を満たせば、会社が負担する家賃の一部を損金として処理できることがあります。

ただし、社宅制度は、契約名義や本人から受け取る家賃、社内規程などを整えておく必要があります。

個人名義の賃貸契約のまま会社が家賃を負担している場合や、役員だけに不自然に有利な条件で貸している場合は、税務上問題になりやすいため注意しましょう。

6. 出張旅費規程を整備する

出張が多い会社では、出張旅費規程を整備することで、交通費・宿泊費・日当などの取り扱いを明確にできます。

出張旅費規程を作っておくと、誰に、どのような場合に、いくら支給するのかを社内で統一しやすくなります。

ただし、日当を高額にしすぎたり、実態のない出張に対して支給したりすると、税務調査で問題になることがあります。

出張旅費規程を活用する場合は、出張の目的・行き先・日程・参加者・支給額などを記録しておき、実際の運用が規程に合っているかも確認しましょう。

保田会計事務所でも、役員報酬にかかる所得税・住民税・社会保険料の負担が重いという清掃業のお客様(千葉市・従業員5名)に対し、出張旅費規程の導入と出張報告書による日当申請の仕組み化をご支援し、年間で約200万円を代表者へ還元できた事例があります。お客様からも、次のようなお声をいただいています。

旅費規程・社内ルールで「グレー」を減らす(建設業・取締役) 旅費交通費や手当の規程を整備し、証憑・承認・保存の運用を標準化しました。これにより、日当を活用した節税はもちろん、経費処理のスピードも上げることができました。現場の理解を促す説明資料も用意いただき、運用が定着しています。

※記載の事例・成果は個別の事例であり、同様の結果を保証するものではありません。

7. 交際費や会議費を正しく処理する

取引先との会食・打ち合わせ・贈答などにかかる費用は、交際費や会議費として処理することがあります。

ただし、交際費は税務上の取り扱いに注意が必要です。飲食費については、金額や参加者、保存する書類によって処理が変わることがあります。たとえば、1人当たり1万円以下の一定の飲食費は、必要な書類を保存しておくことで交際費等から除くことができます(この金額基準は、令和6年4月1日以後に支出する飲食費から、それまでの5,000円以下より引き上げられています)。

取引先との会食であれば、領収書だけでなく、参加者・人数・目的・日付・店舗名などを記録しておくことが大切です。

交際費や会議費は税務調査でも確認されやすい項目です。後から見ても事業との関係を説明できるようにしておきましょう。

8. 未払費用を正しく計上する

決算日時点でサービスの提供を受けているものの、まだ支払いが終わっていない費用は、未払費用として計上できる場合があります。

たとえば、社会保険料・給与・外注費・家賃・水道光熱費・通信費などで、決算日までに発生している費用が対象になることがあります。

未払費用を正しく計上すると、その事業年度の費用として反映できるため、利益を適正に計算しやすくなります。

ただし、まだサービスを受けていないものや、金額が確定していないものを無理に計上するのは避けましょう。請求書・契約書・支払予定などを確認し、発生している費用かどうかを確かめることが大切です。

9. 前払費用の処理を確認する

保険料・家賃・サーバー利用料・保守料などを前払いしている場合は、前払費用の処理を確認しましょう。

通常、翌期以降に対応する費用は、その期間に応じて処理します。ただし、一定の要件を満たす短期前払費用については、支払った事業年度の損金として処理できる場合があります。

節税目的だけで前払いを増やすと、手元資金が減ってしまうため注意が必要です。

前払費用を活用する場合は、契約内容・支払時期・対象期間、継続的な処理になっているかを確認しましょう。

10. 固定資産の除却や廃棄を確認する

使っていない機械・備品・設備などがある場合は、固定資産の除却や廃棄を確認しましょう。

帳簿上は資産として残っていても、実際には使えなくなっているものや、すでに廃棄しているものがあるかもしれません。

固定資産を除却できる場合は、帳簿価額を損失として処理できることがあります。

ただし、実際に廃棄していることや、使用できない状態であることを説明できる資料が必要です。廃棄証明書・写真・処分業者の書類などを残しておくと安心です。

11. 不良在庫を見直す

販売できなくなった在庫や、長期間動いていない在庫がある場合は、不良在庫の見直しを検討しましょう。

在庫は、決算時に残っていると利益計算に影響します。実際には売れない在庫が帳簿上残っていると、利益が実態より大きく見えることがあります。

処分や評価損の計上ができる場合は、在庫の状態や販売可能性を確認する必要があります。

ただし、単に「売れなさそう」というだけでは不十分です。廃棄記録・値下げ販売の実績・在庫リストなどをそろえ、税務調査で説明できるようにしておきましょう。

12. 貸倒損失を確認する

取引先から売掛金を回収できない場合は、貸倒損失を計上できるか確認しましょう。

たとえば、取引先が倒産した、長期間回収できていない、法的に債権が切り捨てられたといった場合です。貸倒損失を計上できれば、その事業年度の損金として処理できることがあります。

ただし、貸倒損失は要件が厳しく、回収できないことを客観的に説明できる資料が必要です。取引先とのやり取り・督促状・破産手続きに関する書類などをそろえておきましょう。

13. 福利厚生制度を整備する

従業員向けの福利厚生制度を整えることも、法人の節税につながる場合があります。

たとえば、健康診断・社内イベント・慶弔見舞金・社員旅行・福利厚生サービスなどです。一定の要件を満たせば、会社の損金として処理できることがあります。

ただし、特定の役員や一部の従業員だけが不自然に有利になる制度は、税務上問題になることがあります。

福利厚生費として処理する場合は、対象者・社内ルール・金額の妥当性を確認し、全体として公平に運用されているかも見ておきましょう。

14. 生命保険を活用する

法人契約の生命保険を活用することで、万が一の保障や退職金準備に備えられる場合があります。

保険の種類や契約内容によっては、保険料の一部または全部を損金として処理できることがあります。

ただし、法人保険は契約内容によって税務処理が大きく変わります。節税効果だけを見て加入すると、解約時の課税や資金繰りに影響することがあります。

保険を活用する場合は、保障目的・解約返戻金・保険料負担・将来の出口まで確認したうえで検討しましょう。

15. 賃上げ促進税制を確認する

従業員の給与を引き上げる場合は、賃上げ促進税制を活用できるか確認しましょう。

賃上げ促進税制は、一定の要件を満たして給与等を増加させた場合に、法人税の税額控除を受けられる制度です。中小企業向けでは、その年度の法人税から控除しきれなかった金額を、翌年度以降5年間にわたって繰り越せる仕組みもあります(令和6年度の税制改正で新設)。賃上げをした年が赤字でも、将来黒字になったときに活用できる可能性があります。

人材確保や従業員の待遇改善を進めながら、税負担の軽減も期待できる制度です。

ただし、対象となる給与・比較する期間・控除率・必要書類などの要件があります。賃上げを予定している場合は、制度の対象になるかを事前に確認しておきましょう。

16. 設備投資に関する税制優遇を確認する

機械装置・ソフトウェア・設備などを導入する場合は、設備投資に関する税制優遇を確認しましょう。

中小企業向けには、一定の設備投資について特別償却や税額控除を受けられる制度が用意されていることがあります。

設備投資は金額が大きくなりやすく、税制優遇を使えるかどうかで納税額や資金繰りが変わってきます。

ただし、対象設備・取得時期・事前手続き・証明書の取得などが必要になる場合があります。設備を購入してからでは間に合わないこともあるため、早めに確認しましょう。

17. 企業版ふるさと納税を活用する

企業版ふるさと納税は、国が認定した地方公共団体の地方創生事業に法人が寄附を行う制度です。

通常の寄附金としての損金算入に加えて、一定の税額控除を受けられる場合があります。寄附額の損金算入とあわせると、最大で寄附額の約9割が軽減され、実質的な負担を約1割まで抑えられることもあります。1回あたり10万円以上の寄附が対象で、適用期限は令和9年度までとされています。地域貢献をしながら税負担の軽減につながる可能性がある制度です。

ただし、本社が所在する自治体への寄附は対象外になるなど、制度上の要件があります。

寄附額や税額控除の上限、対象となる自治体や事業を確認したうえで、自社の方針に合うか検討しましょう。

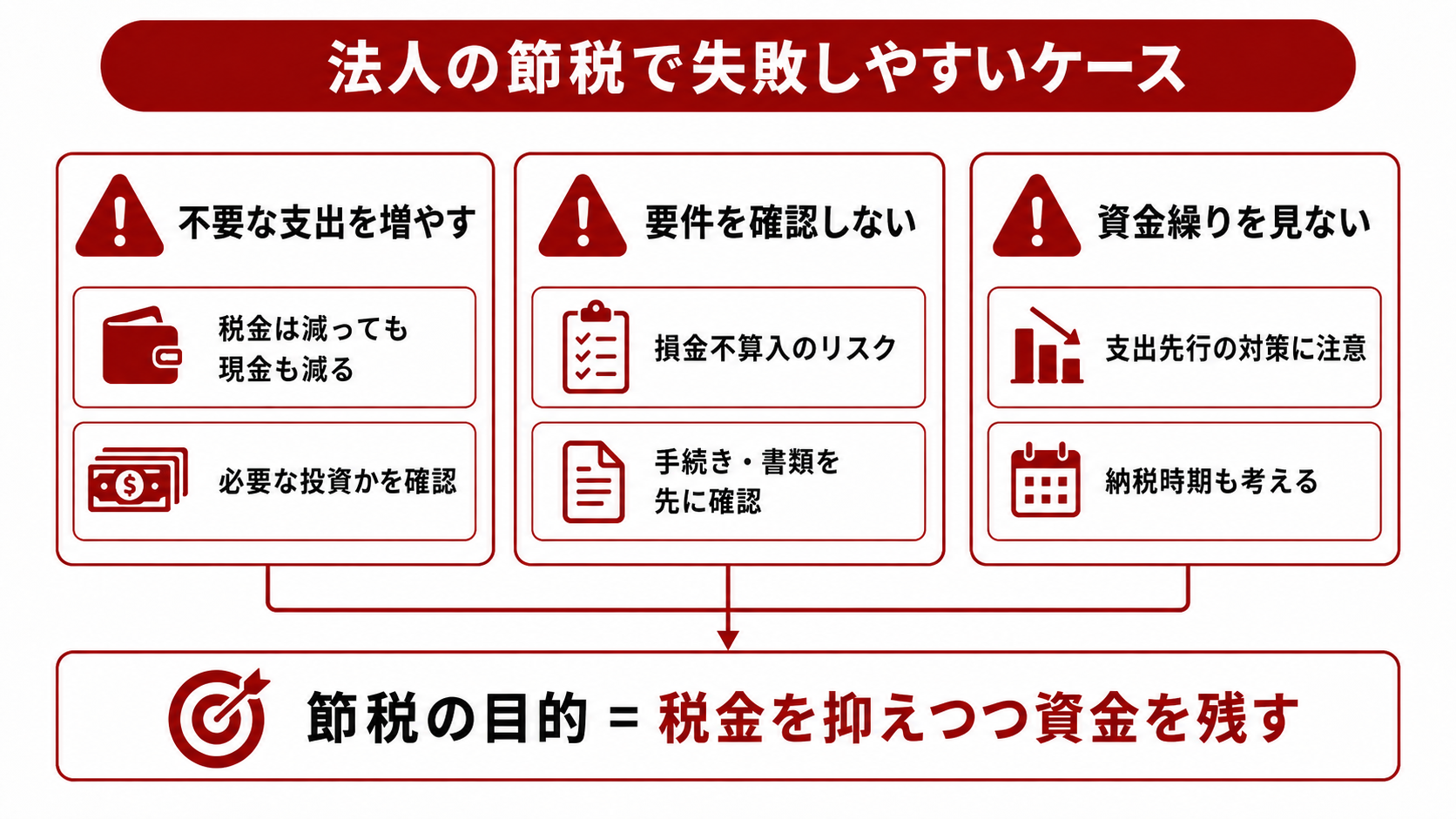

法人の節税で失敗しやすいケース

ここでは、節税で失敗しやすいケースを紹介します。

不要な支出を増やしてしまう

節税を考えるときに注意したいのが、不要な支出を増やしてしまうことです。

経費を使えば利益は減り、税金も減ることがあります。しかし、支出した分だけ会社のお金も減ります。

たとえば、100万円の利益が出ている会社が、節税のために100万円の不要な備品を購入した場合、税金は減るかもしれませんが、会社に残る現金も減ってしまいます。

節税は、会社に必要な支出を適切なタイミングで行うことが大切です。「税金を払いたくないから使う」のではなく、「必要な投資を前倒しできるか」という視点で考えましょう。

税務上の要件を確認していない

節税制度には、それぞれ要件が定められています。役員報酬・決算賞与・少額減価償却資産・社宅制度・交際費などは、要件を満たしていなければ損金として認められないことがあります。

たとえば、役員報酬を期中に自由に変更したり、決算賞与の支給条件を満たしていなかったりすると、税務調査で否認される可能性があります。

制度を使う前に、対象になる法人か、金額の上限はあるか、必要な書類はあるか、いつまでに手続きが必要かを確認しましょう。節税対策は、実行する前の確認が重要です。

資金繰りを考えずに節税してしまう

節税対策の中には、先にお金を支払うものがあります。設備投資・賞与・共済・保険・広告費などは、支出を伴います。そのため、税金が減っても、手元資金が不足することがあります。

法人経営では、税金を減らすことだけでなく、支払いに必要な資金を残しておくことも大切です。

特に、消費税・法人税・社会保険料・借入金返済が重なる時期は、資金繰りが苦しくなりやすいです。節税を検討するときは、納税見込みと資金繰り表をあわせて確認しましょう。

自社の判断だけで進めてよいか迷うときは、実行する前に税理士へ相談すると安心です。保田会計事務所では、決算前の納税見込みのシミュレーションから対応していますので、気になる点があればお早めにご相談ください。

その節税「お金が残る方法」で実践できていますか?

国税OBが、キャッシュフローを最大化する

《お金の減らない節税》をご提案します。

初回無料相談 ─ 御社の状況に合った節税プランをお伝えします

月20,000円からの税務顧問で節税を「仕組み」にしませんか?

決算シミュレーション・節税提案が顧問料に含まれます。

営業時間 9:00〜20:00 / 定休日なし

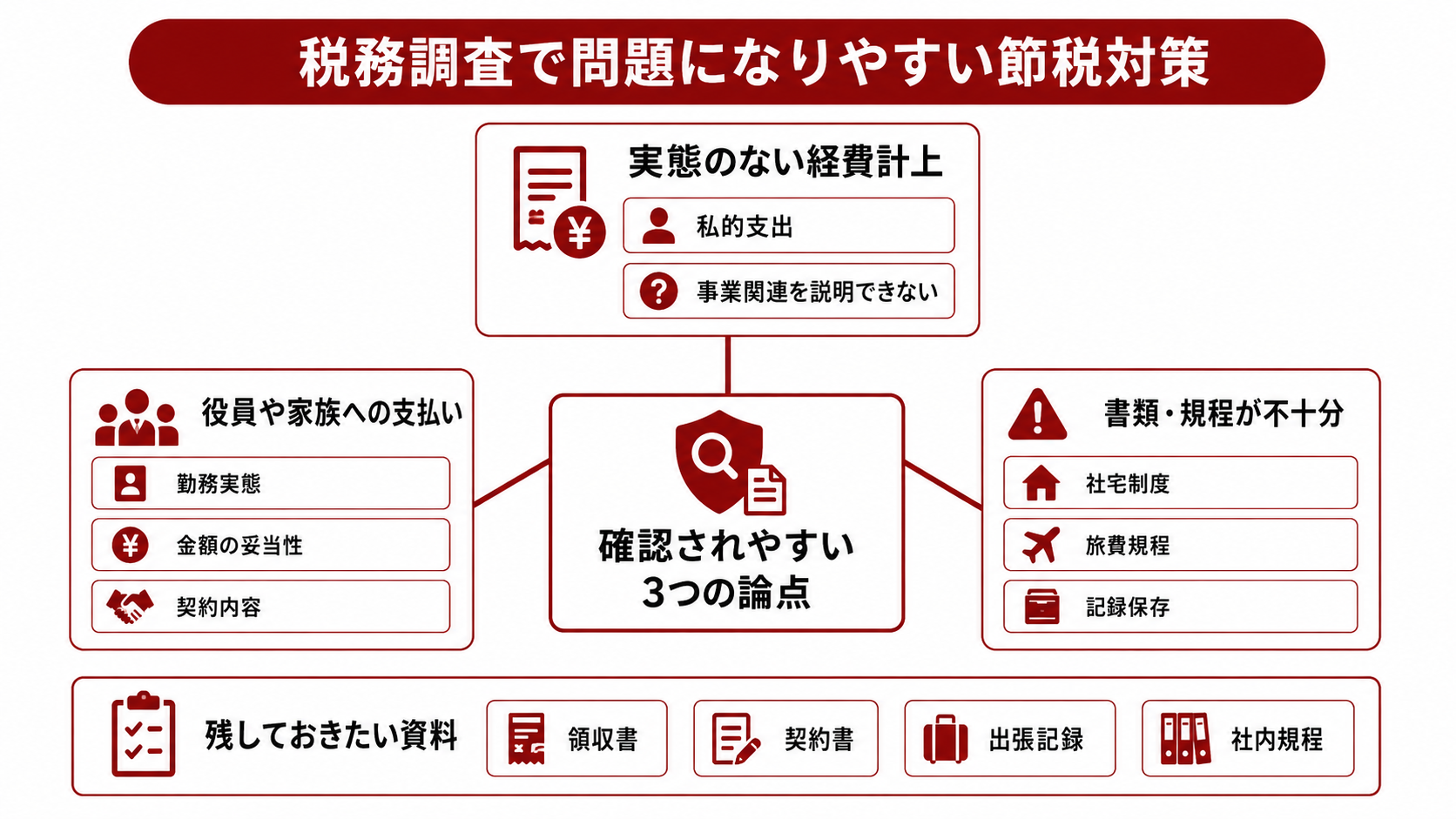

税務調査で問題になりやすい節税対策

節税対策は、正しく行えば有効です。しかし、実態がないものや、書類が整っていないものは、税務調査で否認されることがあります。

ここでは、税務調査で問題になりやすい節税対策について紹介します。

実態のない経費計上

実際には事業に関係しない支出を、会社の経費として処理している場合は注意が必要です。たとえば、私的な飲食・家族旅行・個人的な買い物などを会社の経費にしているケースです。

領収書があっても、事業との関係を説明できなければ、税務調査で否認されることがあります。

経費として処理する場合は、何のための支出か、誰との取引か、事業にどう関係するのかを説明できるようにしておきましょう。

役員や家族への支払い

役員や家族への支払いは、税務調査で確認されやすい項目です。役員報酬・役員賞与・家族への給与・外注費・地代家賃などは、実態や金額の妥当性が問われることがあります。

たとえば、実際には働いていない家族に給与を支払っている場合や、業務内容に比べて高すぎる報酬を支払っている場合は、税務上問題になることがあります。

役員や家族への支払いを行う場合は、職務内容・勤務実態・契約内容・金額の根拠を整えておくことが大切です。

書類や規程が整っていない節税

社宅制度や出張旅費規程などは、制度を作って終わりではありません。契約書・社内規程・支給基準・利用実態などが整っていないと、税務調査で説明が難しくなることがあります。

たとえば、出張旅費規程があるものの、出張の記録が残っていない場合や、社宅制度があるものの家賃の負担方法が不明確な場合は注意が必要です。

節税対策を行うときは、制度の内容だけでなく、運用実態と資料の保存まで確認しましょう。

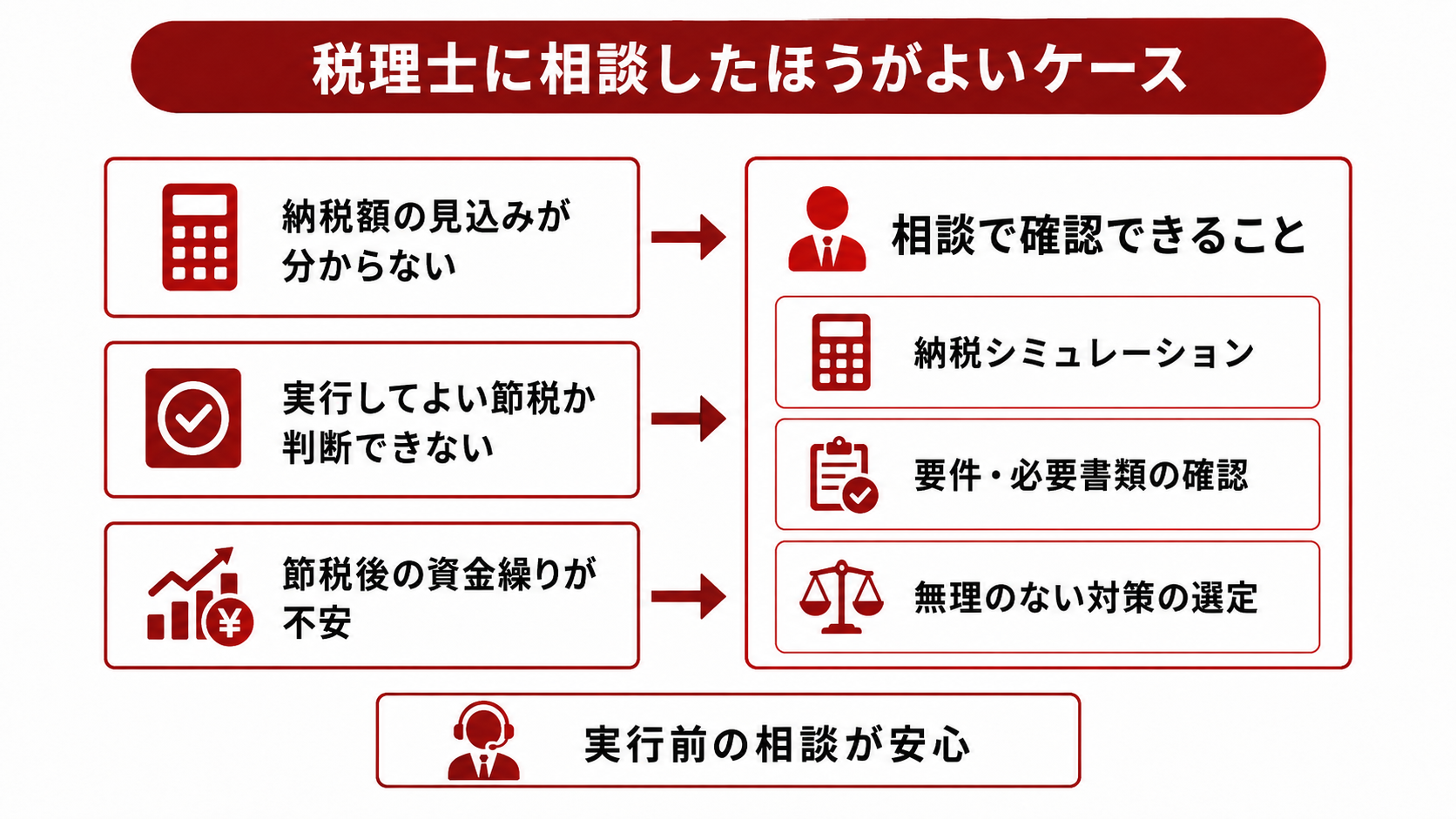

法人の節税について税理士に相談したほうがよいケース

法人の節税は、自社で検討することもできます。ただし、制度の要件や税務調査のリスクまで考えると、税理士に相談したほうが安心なケースがあります。

ここでは税理士に相談したほうがよいケースを紹介します。

納税額の見込みが分からない

実際にどのくらい税金がかかるのか分からない場合は、税理士に相談しましょう。

法人税だけでなく、法人住民税・法人事業税・消費税なども考える必要があるため、利益の金額だけを見ても納税額は判断しにくいことがあります。

納税額の見込みが分かれば、どの程度の節税対策が必要なのか、手元資金をどのくらい残しておくべきかを考えやすくなります。

税理士に相談すれば、月次の試算表や決算見込みをもとに、今期の利益と納税額の目安を確認しながら、必要な対策を考えられます。保田会計事務所でも、現在の数字をもとに今期の着地を一緒に確認していますので、お気軽にご相談ください。

実行してよい節税対策か判断できない

節税対策の中には、実行してよいか判断が難しいものがあります。

たとえば、役員や家族への支払い・交際費・社宅制度・出張旅費規程・保険の活用などは、内容によって税務上の扱いが変わってきます。

一見すると節税になりそうでも、実態がなかったり、金額の根拠を説明できなかったりすると、税務調査で問題になる可能性があります。

税理士に相談すれば、その節税対策が自社の状況に合っているか、事前に整えておくべき資料やルールがあるかを確認しやすくなります。判断に迷う節税対策があれば、実行する前に当事務所までお問い合わせください。

節税後の資金繰りが不安

節税対策を行うときは、税金が減るかどうかだけでなく、実行後に会社のお金が足りるかも確認する必要があります。設備投資・賞与・共済・保険などは、節税につながる場合がある一方で、先に支出が発生します。

税理士に相談すれば、納税見込みと資金繰りをあわせて確認し、無理なく実行できる節税対策を検討しやすくなります。資金繰りに不安がある場合も、納税と支払いの両面から一緒に見ていきますので、当事務所までご相談ください。

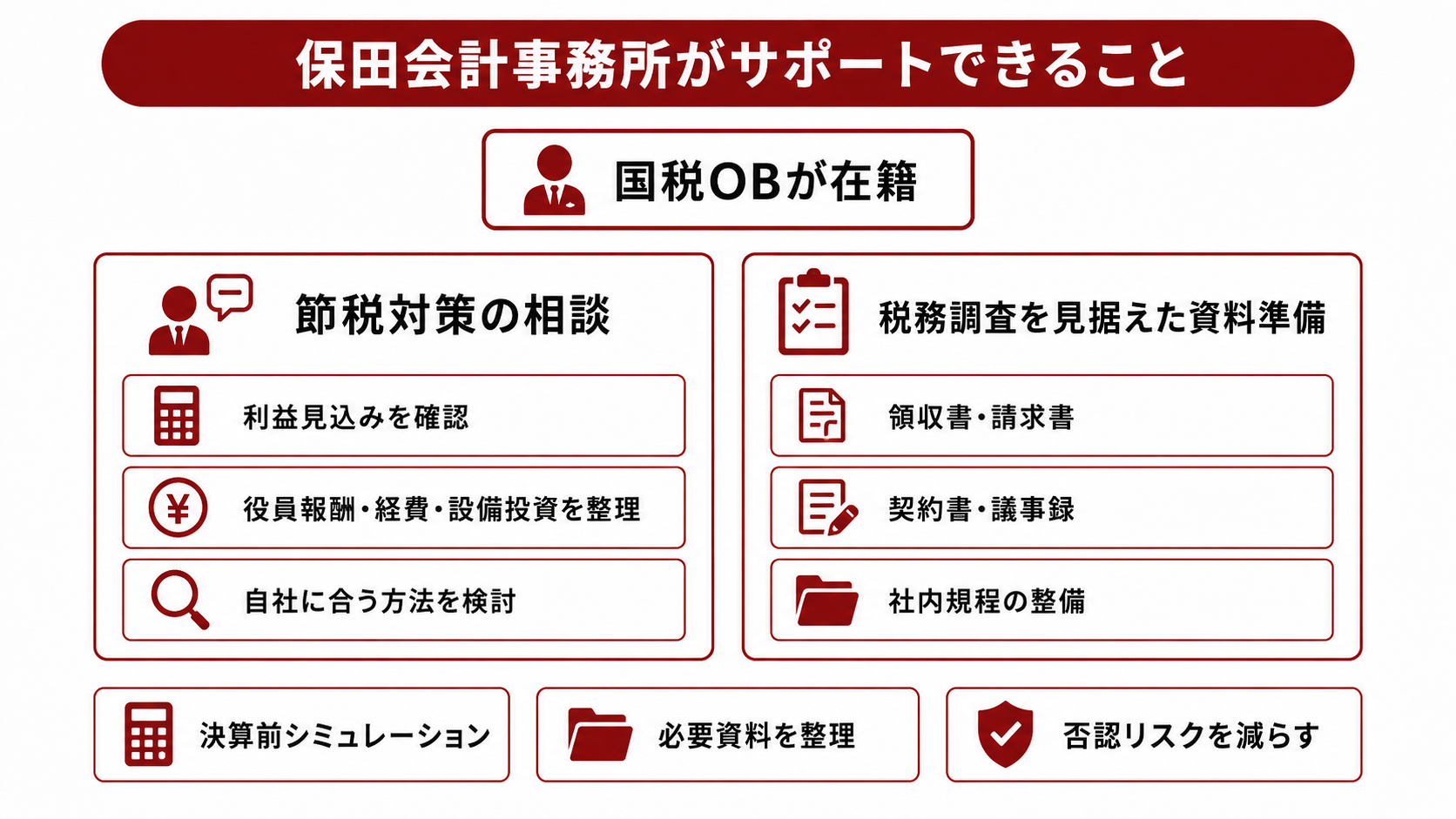

保田会計事務所がサポートできること

ここでは、保田会計事務所がサポートできることを紹介します。

法人の節税対策の相談

保田会計事務所では、法人の節税対策についてのご相談を承っています。

現在の利益見込み・役員報酬・経費・設備投資・資金繰りなどを確認しながら、自社に合った節税方法を一緒に考えます。

節税対策は、会社の状況によって向いている方法が異なります。利益が出ている会社、資金繰りに余裕がある会社、設備投資を予定している会社では、それぞれ検討すべき内容が変わります。

まずは現在の数字を確認し、無理なく実行できる対策を一緒に考えましょう。実際に、次のようなお声もいただいています。

「無理のない節税」でキャッシュが残る設計に(飲食業・卸売業・代表取締役) 決算直前の駆け込みではなく、3か月前からシミュレーションを行い、節税と翌期の資金計画を両立できました。設備投資・人件費・役員報酬を複数のシナリオで試算し、将来の投資余力を確保しながら適正な税負担に整えられました。数字に基づいて説明できるので社内の合意も早く、安心感が違います。

※記載のお客様の声は個別の事例であり、同様の結果を保証するものではありません。

税務調査を見据えた資料の準備

節税対策では、税務調査で説明できる状態にしておくことが欠かせません。

保田会計事務所では、領収書・請求書・契約書・議事録・社内規程など、節税対策に必要な資料の準備もサポートしています。

当事務所には国税OBが在籍しているため、税務調査で確認されやすいポイントをふまえた対応が可能です。どの資料を準備すべきか、どのように説明できるかも一緒に確認します。

実際に、税務調査が入った建設業のお客様(船橋市)では、反論文書の作成や調査の立会い、国税OBの目線での交渉を行い、当初提示された税額より追徴税額を1千万円以上抑え、重加算税を回避できた事例があります。お客様からも、次のようなお声をいただいています。

税務調査のセカンドオピニオンもOK(塗装業・代表社員) 頼りない顧問税理士のセカンドオピニオンとして、税務調査の対応をお願いしました。国税OBの豊富な調査経験に裏打ちされた判断が心強く、調査官の言いなりになることなく、結果として最小限の追徴課税に抑えられました。

※記載の事例・成果は個別の事例であり、同様の結果を保証するものではありません。

節税対策を行う前に税務上のリスクや必要書類を確認しておくことで、後から否認されるリスクを減らしやすくなります。

法人の節税対策でお悩みの方は保田会計事務所にご相談ください

法人の節税は、税法で認められた制度や経費処理を正しく活用し、税負担を適正に抑えることが大切です。

ただし、節税のために不要な支出を増やしたり、要件を確認せずに制度を使ったりすると、税務調査で否認されることがあります。節税を検討するときは、税金だけでなく、資金繰りや将来の事業計画もあわせて確認しましょう。

国税OBが在籍している保田会計事務所では、法人の節税対策・決算前の納税見込み・税務調査を見据えた資料の準備までサポートしています。

法人の節税対策を検討している方、税務調査で否認されないか不安な方、決算前にできることを知りたい方は、お早めに保田会計事務所までご相談ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし