税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

令和元年以降に居住開始した人から、連帯債務の場合の住宅ローン控除適用における控除申告書の書き方が簡単になっています。

ただし、平成30年以前に居住開始をした人は従来通りの書き方となっており、記載方法が2パターン共存することとなります。

そこで今回は、連帯債務の場合の住宅ローン控除について、「概要」や「計算の流れ」、「居住年による控除申告書等の連帯債務の取扱いの違い」、「居住年ごとの控除申告書の書き方」などを解説します。

Table of Contents

連帯債務の場合の住宅ローン控除の概要(両者で適用可)

住宅ローンの連帯債務というのは、1つのローンについて夫婦や親子など2人で共同して返済義務を負う契約のことです。この場合の毎月の返済は、それぞれの債務者が協力しながら続けていくことになります。

住宅借入金等特別控除(住宅ローン控除)を受ける際には、申請者がローンの債務者であることが要件の1つになっています。

そのため、2人が債務者となる連帯債務の住宅ローンでは、両者ともに住宅ローン控除の適用を受けることができます。

ただし、これは両者に所得がある場合に限られます。どちらか一方の人にしか所得がないケースでは、その所得のある人についてのみ、住宅ローン控除の適用がされるため注意が必要です。

住宅ローン控除を受ける場合には、どんな職業の人であっても、初年度は所得税の確定申告書を提出する必要がありますが、2年目以降は年末調整のみで適用を受けることができます。

なお、住宅ローン控除についての詳細は、以下の記事をご参照ください。

【住宅ローン控除①】制度概要や要件、最大控除額、申告手続、留意点などを網羅的に解説!

連帯債務がある場合の計算の流れ

ここでは、連帯債務がある場合の基本的な計算の流れを確認します。

住宅借入金等特別控除の計算明細書(住宅ローン控除を初年度に受ける際に提出するもの)や、住宅借入金等特別控除申告書(住宅ローン控除を2年目以降に年末調整で受ける際に会社に提出するもの)の様式は居住年によって変わりますが、基本的な計算の流れは変わりません。

<計算の流れ>

| ①借入金の年末残高(銀行の残高証明書の金額×連帯債務割合)を確認

②取得対価の額を確認 ③上記の①と②のいずれか少ない金額×居住用割合 ④上記の③×0.7% |

「借入金の年末残高」について、銀行の残高証明書は、連帯債務者全員の金額が発行されるため、連帯債務割合は自分で計算する必要があります。

なお、年末調整で使用する税務署から交付を受ける控除証明書の「取得対価の額」は、持分を乗じた額であるため、自分で計算する必要はありませんので、両者の違いにご注意ください。

具体的な事例における計算方法は次のようになります、

<事例>

| ✓住宅の取得対価の額:5,000万円 ✓頭金:1,000万円 ✓住宅ローン契約:夫婦2人が連帯債務者となって4,000万円のローンを契約 ✓連帯債務割合:50%ずつ ✓居住割合:100% ✓住宅ローン借入金の年末残高:3,600万円 |

<夫婦それぞれの住宅ローン控除額>

①借入金の年末残高3,600万円 × 連帯債務割合50% = 1,800万円

②取得対価の額5,000万円

③1,800万円(上記①<上記②)× 居住用割合10% = 1,800万円

④1,800万円(上記③) × 0.7% = 12.6万円

なお、登記簿上の持分割合と連帯債務割合が異なっていると、控除を受けられる額が少なくなってしまうことがあるため、注意が必要です。

詳細は以下の記事の「夫婦の持分割合によっては住宅ローン控除で損をする」の項目をご参照ください。

【住宅ローン控除④】控除を最大限受ける方法や連帯債務型の持分割合で損をする場合を解説!

控除申告書や控除証明書の居住年による連帯債務の取扱いの違い

令和元年以降に居住開始した人から、連帯債務の場合の住宅ローン控除適用における控除申告書の書き方が簡単になっています。

ただし、平成30年以前に居住開始をした人は従来通りの書き方のままであることから、連帯債務に関しては、居住年によって、住宅借入金等特別控除申告書や住宅借入金等特別控除証明書(控除申告書の下部)の取扱いに違いがあります。

具体的には、令和元年以降に居住を開始した人については、控除申告書や控除証明書の様式が異なっています。

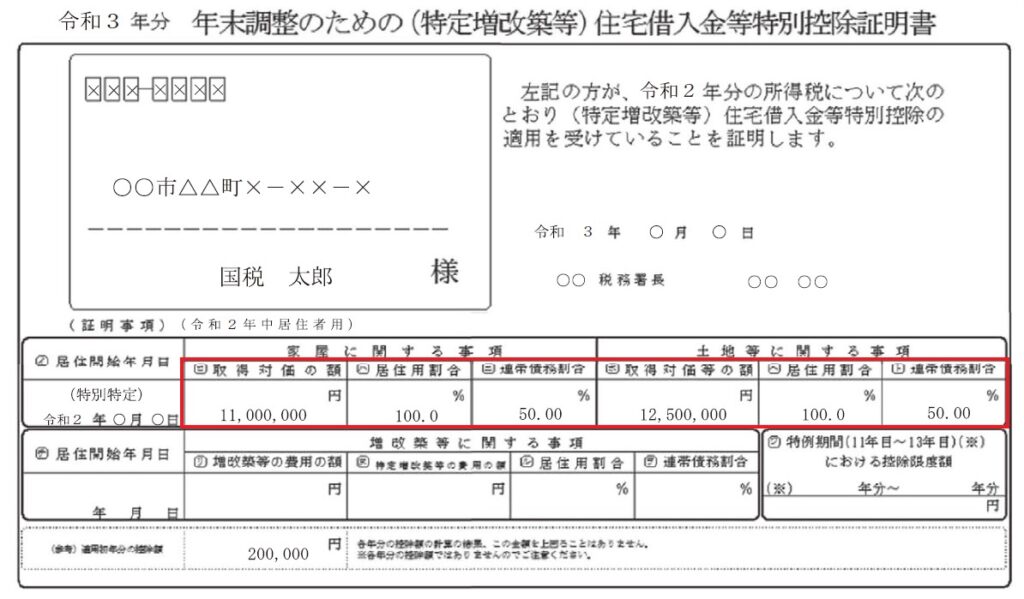

(1)令和元年以降に居住開始した人の控除証明書について

| ✓連帯債務割合や居住用割合が記載されることとなっています

✓家屋の床面積や土地等の面積は記載されないこととなっています ✓特別特定取得にかかる特例期間(11年目~13年目)における控除限度額が記載されることとなっています |

以前は、連帯債務割合を把握するために、住宅ローン控除の適用を受けた初年度の「住宅借入金等特別控除の計算明細書」を確認する必要がありましたが、令和元年以降の居住開始から、連帯債務割合については、控除証明書上で確認できることができ、かなり利便性があがっています。

詳細は以下の国税庁サイトをご参照ください。

年末調整で(特定増改築等)住宅借入金等特別控除の適用を受ける方へ|国税庁 (nta.go.jp)

(2)令和元年以降に居住開始した人の控除申告書について

| ✓備考欄に他の連帯債務者からの記入や押印が不要になっています |

以前は、控除申告書の備考欄に他の連帯債務者から記入・押印を受ける必要がありましたが、令和元年以降の居住開始から、控除証明書に連帯債務割合が印字されているため、控除証明書に他の連帯債務者から記入・押印を受けることが不要となり、こちらもかなり利便性があがっています。

(3)居住年による連帯債務の取扱いの違い

平成30年以前に居住開始した人は今までと変わらないため、居住年によって、控除申告書の書き方が2通りに分かれています。

居住年による連帯債務の取扱いの違いは下表の通りです。

| 居住年 | 平成30年以前に居住 | 令和元年以降に居住 |

| 連帯債務割合の確認方法 | 住宅ローン控除初年度の確定申告書で「住宅借入金等特別控除申告書」や「(付表2)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を確認 | 確定申告後に税務署から送付される「住宅借入金等特別控除証明書」を確認 |

| 控除申告書の備考欄 | 連帯債務者であることの文言や氏名等の記入と押印が必要 ※ | 他の連帯債務者からの記入・押印は不要 |

※ 記控除申告書の備考欄への記載例は次の通りです。

| 私は連帯債務者として、右上の住宅借入金等の残高30,000,000円のうち、10,000,000円を負担することとしています。 〇〇市〇〇町〇-〇-〇 国税 花子 ㊞ 勤務先;△△市△△町△-△-△ 国税株式会社 |

平成元年以降に居住開始した人の控除証明書の書き方

まずは、平成元年以降に居住開始した人の控除証明書の書き方について、記載例や記載事項を確認します。

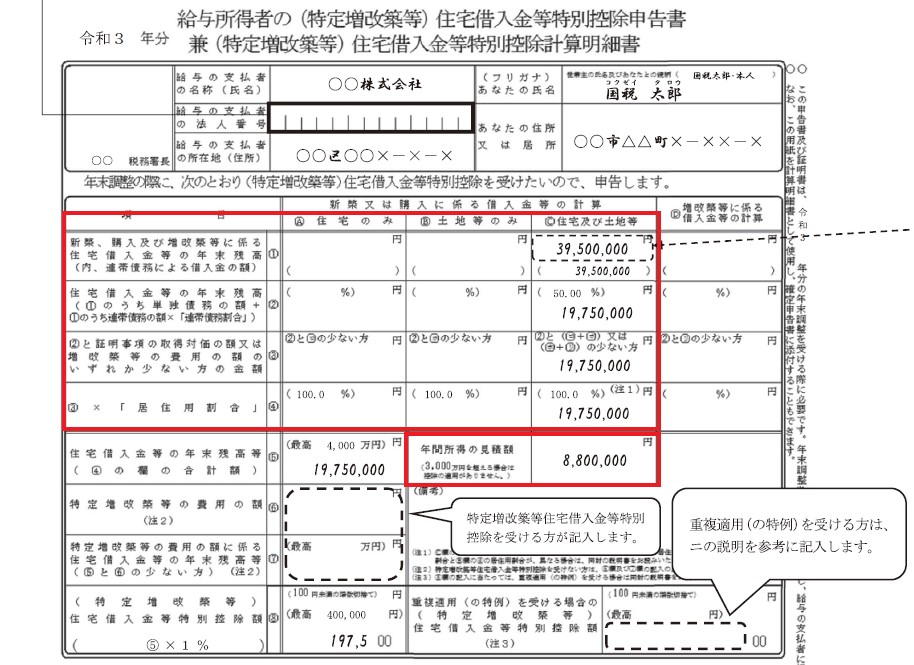

(1)控除申告書の記載例

(2)控除申告書の記載事項

①欄(借入金の年末残高):

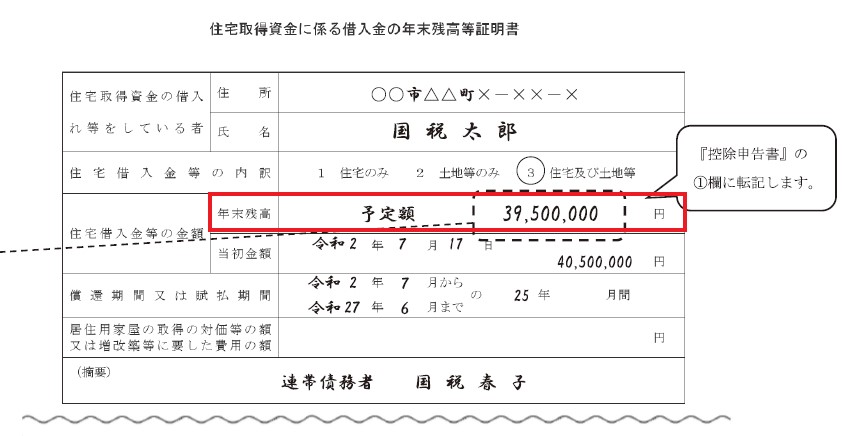

残高証明書39,500,000円を記載し、括弧書きに連帯債務である39,500,000円を記載します。

※ A欄、B欄、C欄のいずれに記載するかについては、残高証明書の「住宅借入金等の内訳」欄に応じて判断

なお、「残高証明書」のイメージは以下の通りです。

②欄(申告者の借入金の年末残高):

単独債務0円+残高証明書39,500,000円×連帯債務割合50%=19,750,000円を記載し、括弧書きに連帯債務割合50%を記載します。

なお、連帯債務割合は「控除証明書」に記載がありますが、この「控除証明書」のイメージは以下の通りです。

③欄(年末残高と取得対価の少ない方):

上記②と控除証明書のロ+ホ(23,500,000円)の少ない方の19,750,000円を転記します。

④欄(居住用割合):

上記③19,750,000円×居住用割合100%=19,750,000円を転記します。

また、括弧書きに控除証明書のハ、ヘの居住用割合を転記します。

⑤欄以降:

用紙の指示に従って記入します。

年間所得の見積額:

年間所得の見積額を記載しますが、住宅ローン控除の所得要件以下の金額となっていることを確認します。

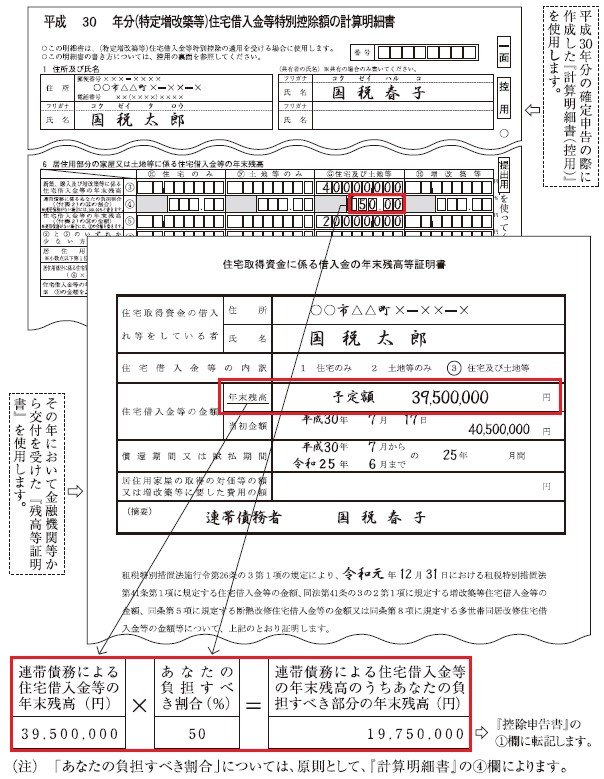

平成30年以前に居住開始した人の控除証明書の書き方

次に、平成30年以前に居住した居住開始した人の控除証明書の書き方について、記載例や記載事項を確認します。

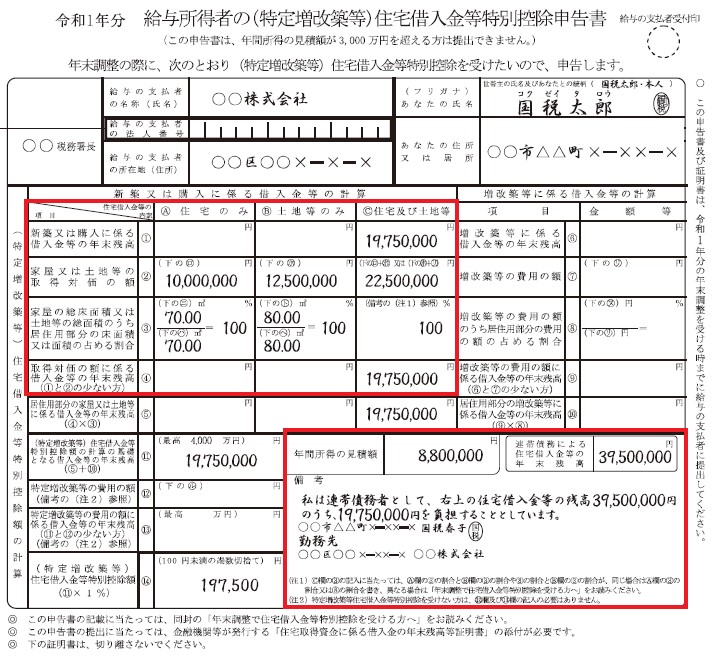

(1)控除申告書の記載例

(2)控除申告書の記載事項

①欄(借入金の年末残高):

残高証明書39,500,000円×連帯債務割合50%=19,750,000円を記載します。

※ A欄、B欄、C欄のいずれに記載するかについては、残高証明書の「住宅借入金等の内訳」欄に応じて判断

なお、「住宅借入金等特別控除額の計算明細書」と「残高証明書」のイメージは以下の通りです。

②欄(取得対価の額):

控除証明書のロ、ホを転記します。

なお、控除証明書のイメージは以下の通りです。

③欄(居住用割合):

控除証明書のハ、ニ、ヘ、トを転記します。

④欄以降:

用紙の指示に従って記入します。

年間所得の見積額:

年間所得の見積額を記載しますが、住宅ローン控除の所得要件以下の金額となっていることを確認します。

連帯債務による住宅借入金等の年末残高欄:

残高証明書39,500,000円を転記します。

備考欄:

他の連帯債務者に上述の通り、記入・押印をしてもらいます。

まとめ

以上今回は、連帯債務の場合の住宅ローン控除について、「概要」や「計算の流れ」、「居住年による控除申告書等の連帯債務の取扱いの違い」、「居住年ごとの控除申告書の書き方」などを解説いたしました。

令和元年以後の居住分から、連帯債務の場合の住宅ローン控除適用における控除申告書の書き方が簡単になっている一方で、平成30年以前に居住開始をした人は従来通りの書き方のままです。

そのため、居住年によって、記載方法が2パターン共存することとなりますので、記載にあたっては、上記の書き方をご参考になさってください。

また、年末調整に関しては「よくある質問」をまとめた記事もありますので、こちらもご参照ください。

年末調整のよくある質問トップ10について詳しく解説!

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、会社の年末調整の支援業務や個人の確定申告業務も積極的にお受けしておりますので、ご興味がある方はお気軽にお問い合わせください。

なお、住宅ローン控除に関してご興味がある人については、以下の記事もご参照ください。

住宅ローン控除の連帯債務型・連帯保証型についてはこちら:

【住宅ローン控除②】連帯債務型と連帯保証型の住宅ローンを詳しく解説!!(持分割合や贈与についても)

ペアローンについてはこちら:

【住宅ローン控除③】ペアローンの住宅ローンを詳しく解説!!(収入合算との違いも)

お勧めの住宅ローンであるフラット35についてはこちら:

【住宅ローン控除⑤】連帯債務型の住宅ローンとしてのお勧めのフラット35とは?

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし