税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

家を購入する際、多くの人が住宅ローンを利用します。1人で家を買う場合には、単独でローンを組みますが、夫婦2人で力を合わせてマイホームを買いたいという場合には、どちらか1人の単独ローンの他に、ペアローンという方法もあります。

そこで今回は、ペアローンについて、「概要」や「持分割合」、「メリット・デメリット」、「収入合算との違い」などを詳しく解説します。

その他、実践的な節税対策については、以下のサイトをご参照ください。

当事務所について – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

収入合算に似ている「ペアローン」の概要

収入合算に似ている「ペアローン」について、その概要等を確認します。

収入合算の住宅ローン(「連帯債務型」と「連帯保証型」)は、1本の住宅ローンを夫婦で借入れる方法ですが、ペアローンは夫婦それぞれが別々の住宅ローンを組む借り入れる方法です。

つまり、1軒の家を建てるのに2つの住宅ローンを組むことになるため、単独で借りる場合よりも借入額を多くすることができます。

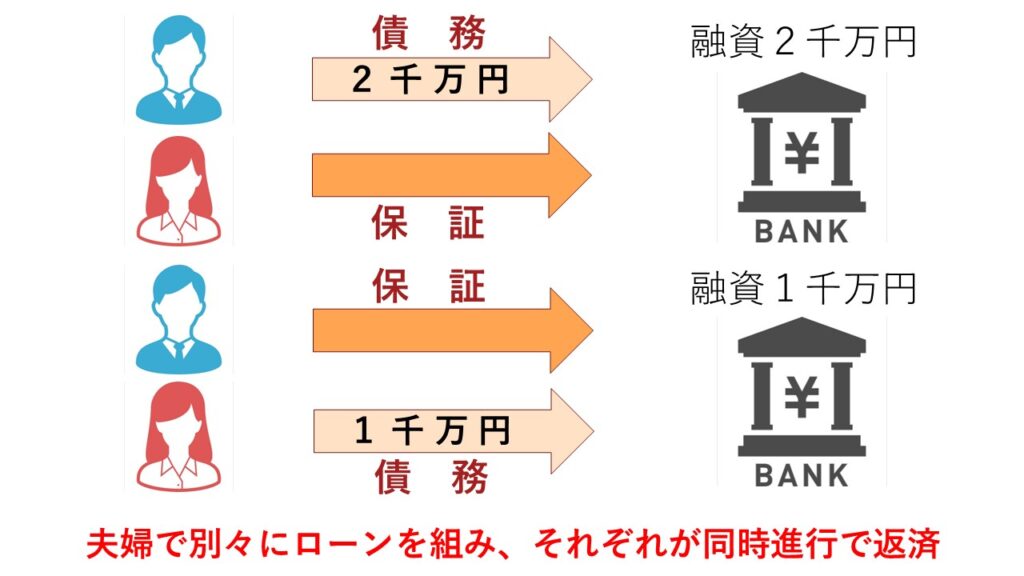

2つの住宅ローンは別々のものであるため、夫婦それぞれが各自の住宅ローンに対して債務を負います。また、お互いが相手の住宅ローンの連帯保証人になります。

「ペアローン」について、イメージ図は次のようになります。

例えば、物件価格3,000万円でペアローンを2:1で組む場合には、夫婦それぞれが2,000万円、1,000万円ずつを借りて、お互いがそれらの連帯保証人になります。

なお、収入合算である「連帯債務型」や「連帯保証型」の住宅ローンの概要や、住宅ローン控除の概要については、以下の記事もご参照ください。

「連帯債務型」や「連帯保証型」の住宅ローンの概要はこちら:

【住宅ローン控除②】連帯債務型と連帯保証型の住宅ローンを詳しく解説!!(持分割合や贈与についても)

住宅ローン控除の概要はこちら:

【住宅ローン控除①】制度概要や要件、最大控除額、申告手続、留意点などを網羅的に解説!

「ペアローン」の持分割合

ペアローンはそれぞれが住宅ローンを契約しているため、頭金と借入額の支払総額で持分割合を決めます。

例えば、4,000万円の家を購入し、頭金1,000万円を夫婦で500万円ずつ負担し、住宅ローン3,000万円を夫が2,000万円、妻が1,000万円借入れた場合の持分割合は次のようになります。

| 夫の支払総額:頭金500万円 + 借入額2,000万円 = 2,500万円

妻の支払総額:頭金500万円 + 借入額1,000万円 = 1,500万円 夫の持分割合:支払総額2,500万円 ÷ 住宅購入代金4,000万円 = 5/8 妻の持分割合:支払総額1,500万円 ÷ 住宅購入代金4,000万円 = 3/8 |

なお、共有で住宅を購入する場合のメリット・デメリットについては、以下の記事もご参照ください。

【住宅ローン控除⑥】持分割合や共有不動産のメリット・デメリットを解説!

「ペアローン」のメリット・デメリット

「ペアローン」のメリット・デメリットは次の通りです。

(1)「ペアローン」のメリット

| ①借入額の上限を引き上げられる

②夫婦ともに住宅ローン控除の適用を受けることができる ③夫婦ともに団信に加入できる |

詳細は以下の通りです。

①借入額の上限を引き上げられる

夫婦で別々に住宅ローンを借入れるため、1人だけで住宅ローンを借入れるよりも借入額の上限を引き上げることができます。

夫婦どちらかの収入だけでは希望する物件の住宅ローンが借りられなかったという場合でも、連帯債務型にすることで借りられることがあります。

②夫婦ともに住宅ローン控除の適用を受けることができる

ペアローンも連帯債務型と同じように、夫婦ともに住宅ローン控除を受けることができます。

住宅ローン控除とは、住宅を購入してから13年間、借入残高の0.7%(最大で35万円)が所得税や住民税から毎年控除される制度です。

③夫婦ともに団信に加入できる

ペアローンは夫婦ともに団信に加入することができます。

ただし、夫婦が別々の契約で団信に加入するため、デメリットもあることから、詳細は後述します。

(2)「ペアローン」のデメリット

| ①諸費用が2本分かかる

②団信から残債に充当されるのは死亡した本人分のみ |

詳細は以下の通りです。

①諸費用が2本分かかる

住宅ローン契約では、物件価格の5〜10%ほどの諸費用がかかると言われています。

ペアローンは契約が2本になることから、諸費用も2倍かかってしまいます。

②団信から残債に充当されるのは死亡した本人分のみ

ペアローンは夫婦ともに団信に加入することができるという点はメリットですが、それぞれが自身の住宅ローン契約で団信に加入するため、どちらかにもしものことがあっても保険金から完済されるのは死亡した本人分のみとなります。

そのため、例えば、夫にもしものことがあった場合には、夫の住宅ローンは団信で完済されますが、妻の住宅ローンはそのまま返済を続けなければならない点はデメリットとなることから注意が必要です。

「ペアローン」が向いている人

ペアローンの場合、夫が亡くなっても妻の住宅ローンは残ることから、妻にもしっかりと安定した収入がある夫婦に向いています。

また、それぞれが別々に住宅ローンを組むため、夫婦ともに働き続けられるか否かも大切なポイントです。

そのため、現在の夫婦の収入や働き方はもちろん、「将来も収入を維持し続けられるか」、「将来に子どもが生まれても夫婦ともに働き続けるのか」なども考慮する必要があります。

「ペアローン」と「収入合算」の違い

ペアローンも収入合算(連帯債務型、連帯保証型)も、どちらも夫婦で力を合わせて住宅ローンを借りることになりますが、「契約方法」や、「債務や保証に対する夫婦それぞれの立場」など、様々な点で違いがあります。

「ペアローン」と「収入合算(連帯債務型、連帯保証型)」の主な違いは下表の通りです。

<ペアローンと収入合算(連帯債務型、連帯保証型)の特徴を比較>

| ペアローン | 収入合算 (連帯債務型) |

収入合算 (連帯保証型) |

|

| 借入金額 | 大 (金融機関で異なるが最大2億円まで) |

中 (フラット35では8千万円まで) |

小 (単独ローンよりは大きくなる) |

| 住宅ローンの種類 | 民間金融機関の住宅ローン | フラット35 ※ 民間金融機関の住宅ローンは少ない |

民間金融機関の住宅ローン |

| 契約方法 | 同じ金融機関で夫と妻がそれぞれ債務者となる2本の住宅ローンを契約 | 夫と妻のどちらかが主債務者になって1本の住宅ローンを契約 | 夫と妻のどちらかが主債務者になって1本の住宅ローンを契約 |

| 連帯保証・連帯債務 | お互いに連帯保証人になる | 収入合算する者が連帯債務者になる | 収入合算する者が連帯保証人になる |

| 団信の加入要否 | 夫婦それぞれで加入 | 金融機関によって、連帯債務者の加入の要否は異なる | 主債務者のみが加入 |

| 死亡した場合の完済の有無 | どちらが死亡してもいいが、死亡した本人分のみ完済 | 債務者が死亡した場合のみ完済 | 主債務者が死亡した場合のみ完済 |

| 諸費用 | 2本分 | 1本分 | 1本分 |

| 住宅ローン控除 | 夫婦それぞれに

適用OK |

夫婦それぞれに

適用OK |

主債務者

にのみ適用 |

ペアローンのメリットやデメリットについては、上述の通りですが、連帯保証型の収入合算と比較した場合、住宅ローン控除が夫婦それぞれで2人分受けられることがメリットです。

また、夫婦のどちらかにもしものことがあった場合、収入合算では主債務者が死亡すると団体信用生命保険でローンが完済されますが、収入合算者(連帯債務者・連田保証人)が死亡してもローンは残ったままとなります。

一方、ペアローンの場合、死亡した分のローンしか完済されず、支払いが残ってしまうことがデメリットです。

なお、住宅ローン控除を最大限に受ける方法については、以下の記事もご参照ください。

【住宅ローン控除④】控除を最大限受ける方法や連帯債務型の持分割合で損をする場合を解説!

まとめ

以上今回は、ペアローンについて、「概要」や「持分割合」、「メリット・デメリット」、「収入合算との違い」などを詳しく解説しました。

ペアローンは、1軒の家を建てるのに2つの住宅ローンを組むことになるため、単独で借りる場合よりも借入額を多くすることができます。

2つのペアローン(住宅ローン)は別々のものであるため、夫婦それぞれが各自の住宅ローンに対して債務を負い、お互いが相手の住宅ローンの連帯保証人になることが特徴です。

ペアローンはそれぞれが住宅ローンを契約しているため、頭金と借入額の支払総額で持分割合を決めます。

ペアローンを連帯保証型の収入合算と比較した場合、住宅ローン控除が夫婦それぞれで2人分受けられることがメリットとなります。

また、夫婦のどちらかにもしものことがあった場合、収入合算では主債務者が死亡すると団体信用生命保険でローンが完済されますが、収入合算者(連帯債務者・連田保証人)が死亡してもローンは残ったままとなります。一方、ペアローンの場合、死亡した分のローンしか完済されず、支払いが残ってしまうことがデメリットとなります。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、個人の確定申告業務も積極的にお受けしております。

住宅ローンの借り方や住宅ローン控除についてもご相談可能ですので、ご質問等ある方はお気軽に以下のサイトからお問い合わせください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし