税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

住宅ローンを組んだ人は、要件を満たし、所定の手続きをすることで「住宅ローン控除」の適用を受けることができます。

「住宅ローン控除」は最大で年間35万になるため、最長期間の13年間では最大455万円もの節税が可能となります。

そこで今回は、住宅ローン控除について、適用漏れを防ぐため、「制度の概要」や「要件」、「最大控除額」、「手続き方法」、「留意点」などを網羅的に解説します。

Table of Contents

住宅ローン控除の制度概要

住宅ローン控除(住宅借入金等特別控除)は住宅ローンの年末残高の0.7%が所得税(引ききれない場合は住民税からも)から13年間も控除されるという制度です。

この住宅ローン控除を受けるためには、適用初年度に確定申告をする必要があります。会社員の場合、2年目以降は勤務先の年末調整のみで控除を受けることができます。

住宅ローン控除の要件

住宅ローン控除を受けるためには、主に以下の要件を満たす必要があります。

(1)新築住宅の場合の適用要件

これが住宅ローン控除における基本の適用要件となります。

| ✓控除を受けようとする人が、住宅の引渡し日または工事の完了から6ヵ月以内に居住すること

✓特別控除を受ける年の合計所得金額が2,000万円以下であること ✓対象となる住宅の床面積が50平方メートル以上であり、床面積の2分の1以上が自己の居住用であること ※ ただし、合計所得金額1,000万円以下の場合で、2023年末までに建築確認を受けた新築住宅の場合には、住宅の床面積が40平方メートル以上50平方メートル未満 ✓対象となる住宅に対して10年以上にわたるローンがあること ✓居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例などの適用を受けていないこと |

(2)リフォーム・増築の場合の適用要件

リフォームや増築の場合には、新築住宅の適用要件に加えて、次のいずれかの工事に該当することが必要です。

| ✓増改築、建築基準法に規定する大規模な修繕または大規模な模様替え(壁・柱・床・はり・屋根または階段のいずれか1つ以上)の工事

✓マンションの専有部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事 ✓家屋・マンションの専有部分のうちリビング、キッチン、浴室、トイレ、洗面所、納戸、玄関または廊下の一室の床、または壁の全部について行う修繕・模様替えの工事 ✓耐震改修工事(現行の耐震基準への適合) ✓一定のバリアフリー改修工事 ✓一定の省エネ改修工事 |

なお、これらの工事費用の額は100万円を超える必要があります。このことは、一つの工事に要した金額で判定されるため、2回に分けて改修工事を行った場合には注意が必要です。

リフォームや増築の適用要件は複雑で、新築や中古住宅の購入時に比べて注意すべき点がたくさんあることから、税理士などの専門家に事前に相談することをお勧めします。

(3)中古住宅の場合の適用要件

中古住宅の場合は、新築住宅の適用要件に加えて、次のいずれかの要件を満たす必要があります。

| ✓1982年1月1日以降に建築された住宅であること

✓現行の耐震基準に適合していること ※ 1981年以前の中古住宅には、耐震基準を示す耐震基準適合証明書などが必要です |

(4)買取再販の場合の適用要件

買取再販とは、業者が既存住宅を買い取り、リフォームして販売された物件です。買取再販の場合は、新築住宅の適用要件に加えて、次の要件を満たす必要があります。

| ✓宅地建物取引業者から住宅を取得していること

✓宅地建物取引業者が住宅を取得し、リフォームを行ない再度販売するまでが2年以内であること ✓取得時点で、新築日から10年経過した住宅であること ✓建物価格に対し、リフォームの工事費用が20%以上を占めること ✓大規模修繕や耐震基準に適合するための工事、バリアフリー改修、省エネ改修など、対象となる工事が行われていること |

買取再販で住宅ローン控除を受ける場合には、リフォーム費用や工事内容に細かい要件があります。

そのため、購入を検討する際には、事前に販売業者に住宅ローン控除の要件を満たした物件なのかをしっかりと確認することが重要です。

(5)ローンに関しての適用要件

住宅ローン控除では、ローンに関しての適用要件もあります。

住宅ローン控除を受けるためには、上述の返済期間が10年以上であること以外に、ローンに関して、次の要件を満たす必要があります。

| ✓自己居住用の住宅とその敷地取得のための借入れで、一体として借入れられていること

✓借入れは次の6つのいずれかであること 銀行、農協・信用金庫・信用組合、住宅金融支援機構、地方公共団体、各種公務員共済組合、勤務先(市場金利を換算して定められた0.2%以上の金利、2016年12月31日以前に居住用とした場合は1%以上であること) ※ 親族や知人などの個人、親族の会社や自身が役員となっている企業からの借入金は対象となりません。 |

住宅ローン控除の最大控除額

住宅ローン控除においては、計算上の借入限度額が定められています。この借入限度額で控除額を計算したものが年間の最大控除額となり、下表の通り、住宅の種類や居住する年によって異なります。

(1)新築、買取再販の場合

| 住宅の種類 | 借入限度額 | 控除期間 | 年間最大控除額 ()は13年間 |

||

| 2022年・ 2023年入居 |

2024年・ 2025年入居 |

2022年・ 2023年入居 |

2024年・ 2025年入居 |

||

| 長期優良住宅 低炭素住宅 |

5,000万 | 4,500万 | 13年間

※2 |

35万 (455万) |

31.5万 (409.5万) |

| ZEH水準省エネ住宅 | 4,500万 | 3,500万 | 31.5万 (409.5万) |

24.5万 (318.5万) |

|

| 省エネ基準適合住宅 | 4,000万 | 3,000万 | 28万 (364万) |

21万 (273万) |

|

| その他住宅 | 3,000万 | 0円 ※1 |

21万 (273万) |

0円 ※1 |

|

※1:2024年以降に建築確認を受けた場合には住宅ローン控除の対象外

※2:2023年末までに新築の建築確認を受けた場合は、借入限度額2,000万円・控除期間10年

(2)中古住宅、増改築の場合

住宅ローン控除期間は新築より短く最長10年間となります。

| 住宅の種類 | 借入限度額 | 控除期間 | 年間最大控除額 ()は10年間 |

| 長期優良住宅 低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 10年間 | 21万円 (210万) |

| その他住宅 | 2,000万円 | 14万円 (140万) |

(3)住宅の種類

住宅の種類は、住宅の環境性能等によって、次の5つに分類されます。

| ✓長期優良住宅: 長持ちする構造や設備であり、バリアフリー性、省エネ性、耐震性などにおいて基準満たした住宅✓低炭素住宅: 二酸化炭素の排出を一定以下にできる省エネ性の優れた住宅 ✓ZEH(ゼッチ)水準省エネ住宅: ✓省エネ基準適合住宅: ✓その他住宅: |

住宅ローン控除(減税)の計算方法

毎年、下記①②のうちいずれか低い金額が、所得税や住民税から控除されます。

①年末時点の住宅ローン残高(※)×0.7%

※ 住宅の取得等の対価の額または費用の額(注)の方が少ないときは、その取得等の対価の額または費用の額

②1年間の最大控除額

住宅の種類や適用される年により最大控除額は決まります(上記の表を参照)。

例えば、年末時点での住宅ローン残高が4,500万円だった場合、残高から計算した控除額の上限は4,500万×0.7%=31.5万円(①)になります。また、住宅の種類が長期優良住宅や低炭素住宅の新築で2023年入居の場合、1年間の最大控除額は35万円(②)です。

この場合に控除が受けられる金額は31.5万円(①<②)となります。

住宅ローン控除を受けるための手続き方法

住宅ローン控除の適用を受けるには、要件を満たすだけではなく、確定申告や年末調整が必要です。ここでは、適用初年度(1年目)と2年目以降の手続き方法を確認します。

(1)適用初年度の手続き方法と計算明細書の記載イメージ

住宅ローン控除の適用を受ける初年度は、確定申告が必須となります。

確定申告とは、1年分の所得や税金について、翌年の2月16日~3月15日に所轄の税務署に申告し、税金の過不足を確認・清算するための手続きです。

そのため、住宅ローン控除の適用を受ける初年度の確定申告は、入居した年の翌年に手続きを行います。

確定申告時には、主に下表の書類が必要となります。

| 書類 | 入手先 |

| 確定申告書 | 国税庁ホームページや最寄りの税務署 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 国税庁ホームページや最寄りの税務署 |

| (付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書 | 国税庁ホームページや最寄りの税務署 |

| 住宅ローンの借入残高証明書 | 借入れした金融機関 |

| 勤務先の源泉徴収票 | 勤務先 |

| 土地建物の登記簿謄本 | 法務局の窓口またはオンライン申請システム |

| 建築請負契約書または売買契約書のコピー | 工務店や不動産会社

※ 2022年入居の方までは確定申告で必要ですが、2023年以降入居の方は提出不要となります。 |

| マイナンバーカード(本人確認書類) | 市区町村役場 |

| 住宅性能を示す書類 | 工務店や不動産会社 |

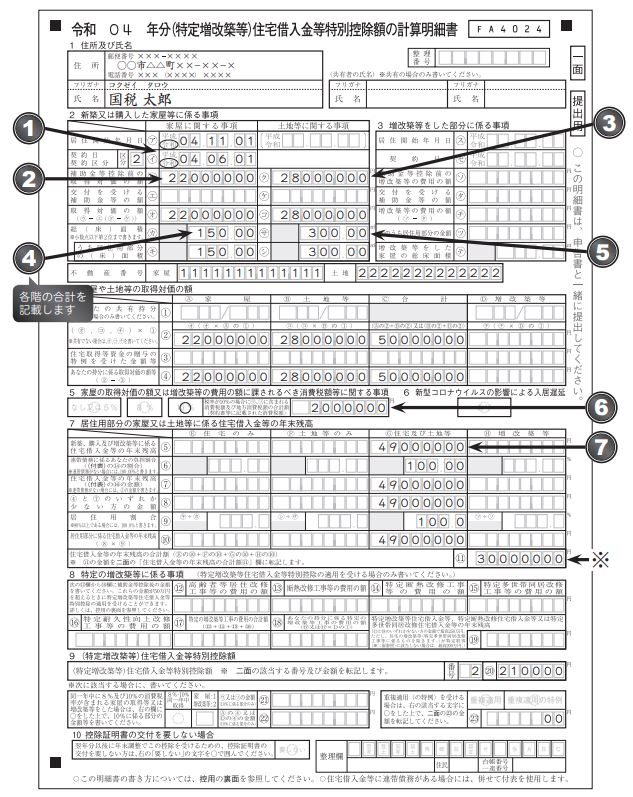

「(特定増改築等)住宅借入金等特別控除額の計算明細書」の記載イメージは以下の通りです。

書き方の詳細については、以下の国税庁サイトをご参照ください。

令和4年分住宅借入金等特別控除を受けられる方へ(新築・購入用)(A1~A6)

(2)2年目以降の手続きの方法

住宅ローン控除の手続きは毎年必要ですが、初年度以外は確定申告をする必要はありません。

例えば、会社員の場合、2年目以降は会社で行う年末調整の際に、住宅ローン控除の手続きが可能なため、年末調整の時期に、税務署から届く書類や銀行の残高証明書などの必要書類を勤務先に提出することなります。

ただし、フリーランスや個人事業主など年末調整がない人は、初年度と同様に、確定申告が必要です。

なお、年末調整において、連帯債務がある場合の住宅ローン控除申告書の書き方については、以下の記事をご参照ください。

【年末調整】住宅ローン控除申告書の連帯債務の書き方を解説!!

住宅ローン控除におけるその他の注意点

住宅ローン控除におけるその他の注意点を以下で確認します。

(1)住宅ローン控除は、支払っている所得税と住民税を超えて控除はできない

例えば、住宅ローン年末残高が4,000万円ある場合、”4,000万円×0.7%=28万円”が住宅ローン控除額となります。

この28万円をまず所得税額から引くことができますが、この年の所得税額が18万円だった場合、控除しきれない金額10万円が生じるため、住宅ローン控除の恩恵をフルに享受できないことになります。

そこで、その年の所得税から控除しきれなかった住宅ローン控除額は、その年の翌年の住民税から控除されます。しかし、住民税で控除できる金額は最大で9.75万円(基本は前年総所得金額の5%)であるため、その額を超えて控除することはできません。

そのため、住宅ローン控除の恩恵をフルに享受し、損をしないためにも、事前に住宅ローン控除がどれくらいになるか試算することが大切です。

(2)住宅ローン残高が大きいと手数料などが大きくなる

住宅ローン控除で受けられる控除額は、住宅ローンの年末残高の0.7%です。そのため、年間の上限はあるものの、住宅ローン借入額を増やせば住宅ローン控除額は大きくなります。

一方で、支払う必要がある住宅ローンの支払利息や借入れに関する手数料(融資手数料や団体信用生命保険料、登記費用など)も大きくなります。

例えば、住宅ローンの支払利息や借入れに関する手数料が以下のような設定の場合には、住宅ローン控除額よりも、住宅ローンに関する支払いの方が大きくなります。

| ✓住宅ローンの金利:固定金利1.0%

✓住宅ローン融資手数料:融資額の1.0% ✓団体信用生命保険料:付加金利0.3% ✓抵当権設定登記の登録免許税(軽減税率):融資額の0.1% |

住宅ローン控除という節税につられて、借入額を大きくすると、逆効果となってしまうこともあることから、「住宅ローン控除」は、あくまでプラスアルファの特典と考えて、しっかりとした住宅購入プランを立てることをお勧めします。

(3)住宅ローンの収入合算とペアローンについて

共働きの夫婦などが住宅ローンを利用して住宅購入する方法には、次の3種類の方法があります。

| ①収入合算(連帯債務型):夫婦のどちらかが主たる債務者となり、もう一方がその「連帯債務者」となる住宅ローンの方法

②収入合算(連帯保証型):夫婦のどちらかが債務者となり、もう一方が連帯保証人となる住宅ローンの方法 ③ペアローン:夫婦や親子などのペアそれぞれで別々の住宅ローンを組む方法 |

「連帯債務型」や「ペアローン」であれば、夫婦それぞれで住宅ローン控除を受けることができますが、「連帯保証型」の場合には、連帯保証人側では住宅ローン控除を受けることはできないため、注意が必要です。

ただし、それぞれの方法にはメリット・デメリットがあるため、詳細は以下の記事をご参照ください。

収入合算(連帯債務型・連帯保証型)はこちら:

【住宅ローン控除②】連帯債務型と連帯保証型の住宅ローンを詳しく解説!!(持分割合や贈与についても)

ペアローンはこちら:

【住宅ローン控除③】ペアローンの住宅ローンを詳しく解説!!(収入合算との違いも)

(4)持分割合は支払金額を無視して決めると贈与とみなされる

持分割合は支払金額に応じて決める必要があり、支払金額を無視して決めると、贈与とみなされる可能性があります。

そのため、無駄な税金を余計に支払わなくてもいいように、支払金額に応じて持分割合を決めることが一般的です。

詳細は以下の記事の「持分割合等の基礎知識」の項目をご参照ください。

【住宅ローン控除②】連帯債務型と連帯保証型の住宅ローンを詳しく解説!!(持分割合や贈与についても)

(5)持分割合とローン返済の負担割合とが異なると住宅ローン控除等で損をする

夫婦等でそれぞれの持分割合とローン返済の負担割合とが異なる場合には、「住宅ローン控除」の適用される金額が小さくなるだけでなく、持分割合に基づき負担すべきとされる額と実際に負担した額との差額が、どちらかが代わりに負担した「受贈金」として、贈与税の対象となる可能性があります。

詳細は以下の記事の「夫婦の持分割合によっては住宅ローン控除で損をする」の項目をご参照ください。

【住宅ローン控除④】控除を最大限受ける方法や連帯債務型の持分割合で損をする場合を解説!

(6)住宅ローン初年度の確定申告を忘れた場合

住宅ローン控除を受けるためには、適用初年度に確定申告が必須です。

毎年2月16日~3月15日が申告期間ですが、忘れてしまった場合でも、還付申告する年分の翌年3月15日から5年間の間に申告をすれば控除を受けることができます。

まとめ

以上今回は、住宅ローン控除について、適用漏れを防ぐため、「制度の概要」や「要件」、「最大控除額」、「手続き方法」、「留意点」などを網羅的に解説いたしました。

住宅ローン控除は、住宅ローンの年末残高の0.7%(最大35万円)が所得税から13年間も控除されるという制度です。

住宅ローン控除を受けるための要件は細かく規定されており、例えば、計所得金額が2,000万円以下であることや、10年以上にわたるローンを組むこと、住宅の引渡し日または工事の完了から6ヵ月以内に居住すること等が要件として挙げられます。

この要件判定を誤ると最大で455万円もの節税のチャンスを無駄にすることから、要件判定は慎重に行う必要があります。

また、住宅ローン控除の適用を受けるには、適用初年度に必ず確定申告が必要になります。

その他、夫婦で住宅ローンを利用する場合に、住宅ローンの種類はどうするかや、また、持分割合などについても、留意すべき点がいくつもあります。

そのため、住宅ローン控除の適用を検討される人は税理士等の専門家に事前に相談されることをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、個人の確定申告業務も積極的にお受けしており、住宅ローンの借り方や住宅ローン控除についてのご相談も可能です。

ご興味等ございましたら、いつでも以下のサイトからお気軽にご連絡ください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし