税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

個人事業者における節税対策として、「青色事業専従者給与」制度がよく活用されます。

この「青色事業専従者給与」の適用を受けることで、必要経費を多く計上することができ、税金の節税だけでなく保険料の負担も減らすことができます。

そこで、今回は、「青色申告の事業専従者給与の概要」や「節税効果」、「青色事業専従者給与に関する届出書」、「支給要件」、「注意点」などを分かりやすく解説します。

なお、実践的な節税対策については、以下のサイトをご参照ください。

当事務所について – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

青色申告の事業専従者給与の概要

本人と生計を一にする親族が個人事業の業務や経営に関わっている場合において、給与や賞与を支給したとしても、原則として、その支給した額を必要経費に計上することはできません。

ただし、一定の条件を全て満たしている親族がいて、事前に手続きを行った場合においては、青色事業専従者として生計を一にしている親族にも、他の従業員と同じように給与や賞与を支給して、その全額を必要経費に計上することができる特別の取り扱いがあります。

この特別の取扱いを受けた給与のことを「青色事業専従者給与」と言います。

「青色事業専従者給与」の適用を受けて、必要経費を多く計上することで、以下のように、税金を節税できるだけでなく、保険料の負担も減らすことができます。

<節税対象となる税金や保険料>

| ✓所得税 ✓住民税 ✓個人事業税 ✓国民健康保険料 ✓介護保険料 ✓後期高齢者医療保険料 |

青色申告の概要については、以下の国税庁サイトもご参照ください。

No.2075 青色事業専従者給与と事業専従者控除|国税庁 (nta.go.jp)

また、会社員や年金受給者の確定申告については、以下の記事もご参考になさってください。

会社員の確定申告・節税対策はこちら:

会社員の節税対策6選!!

年金受給者の確定申告はこちら:

年金受給者の確定申告は必要か?

青色事業専従者給与の節税効果

確定申告の「青色申告」では、「青色事業専従者給与」の制度を活用すれば、事業主自身と親族に所得を分散することができ、結果的に世帯単位での税金の負担を減らすことが可能となります。

例えば、「事業主1人」と「事業主と配偶者の2人」で所得を分散した場合の「税金の比較」は下表の通りとなります。

なお、事業主1人の場合には、配偶者控除と基礎控除を適用し、事業主と配偶者の2人の場合には、青色事業専従者給与と基礎控除を適用しています。

<事業主1人>

| 青色申告特別 控除後の所得 (利益) |

所得税 | 住民税 | 事業税 (5%) |

|

| 事業主 | 1,000万円 | 1,639,300円 | 957,000円 | 355,000円 |

<事業主と配偶者の2人>

| 青色申告特別 控除後の所得 (利益・給与) |

所得税 | 住民税 | 事業税 (5%) |

|

| 事業主 | 900万円 | 1,351,300円 | 857,000円 | 305,000円 |

| 配偶者 | 100万円 | 0円 | 0円 | 0円 |

世帯所得は1,000万円と全く同じですが、青色事業専従者給与を適用して、夫婦で所得を分散することで「税金」の負担額が2,951,300円から2,513,300円になり、節税効果は438,000円になります。

青色事業専従者給与に関する届出書

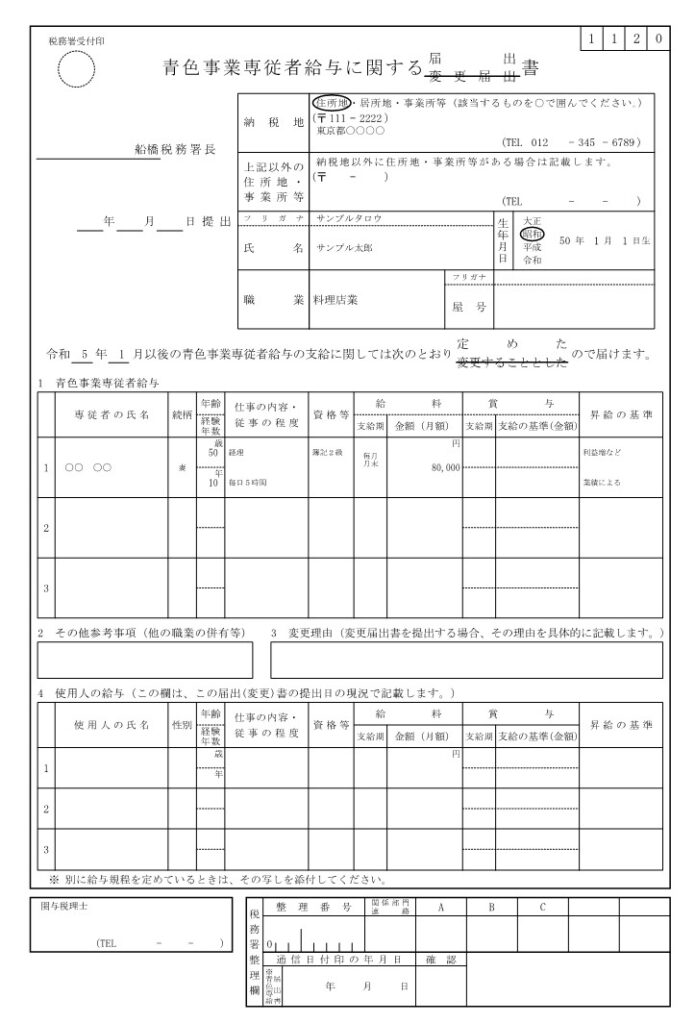

青色事業専従者給与の適用をするためには、以下のような「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。

(1)青色事業専従者給与に関する届出書の提出期限

「青色事業専従者給与に関する届出書」の提出期限は、以下のいずれかとなります。

| ✓その年の1月16日以降に開業した人:開業日から2ヶ月以内

✓新たに専従者がいることとなった人:専従者がいることとなった日から2ヶ月以内 ✓それ以外の人:その年の3月15日まで |

(2)青色事業専従者給与に関する届出書の記載方法

青色事業専従者給与に関する届出書には、上部の欄に「青色申告者の納税地、住所地・事業所等、氏名、生年月日、職業、屋号」を記入し、青色事業専従者給与の欄には、「氏名、続柄、年齢、経験年数、仕事の内容・従事の程度、資格、給与、賞与」などを記入します。

青色事業専従者給与の各項目の具体的な記載方法は次の通りです。

| ✓経験年数:事業に従事している期間(他の同種または類似の事業に従事した期間があればそれを加える)

✓仕事内容:販売事務、記帳事務、受付事務、農耕および職務(経理責任者、販売責任者など) ✓従事の程度:毎日○時間程度従事など ✓資格:薬剤師、看護師、大型運転免許、司法書士、簿記2級など ✓支給期:毎月○日ごろ ✓昇給の基準:使用人の昇給基準と同じ 、毎年おおむね○%(または××円)など |

親族に事業専従者給与を支給する要件

青色申告の事業専従者給与として認められるためには、次の要件を満たす必要があります。

| ✓青色申告者と生計を一にする配偶者その他の親族であること

✓その年の12月31日現在で年齢が15歳以上であること ✓その年を通じて6月を超える期間、その青色申告者の営む事業に専ら従事していること |

生計を一にするとは、「日常生活における生活費を同じ財布で支出していること」です。

また、事業に専ら(もっぱら)従事しているとは、「それぞれの事業内容、その親族の職務内容等により、その親族が従事すべき時間において、その時間のほとんどの時間を従事している、あるいは従事し得る状態にあること」です。

そのため、基本的には、他の事業者のもとでアルバイト・パートとして働いている場合や、高校生・大学生・大学院生で学業に専念しているといった場合には、事業に専ら従事していることに該当しないため、事業専従者として認められません。

ただし、アルバイト・パートの出勤時間が短く、客観的に専ら従事することが妨げられないと判断される場合には、事業専従者として認められる可能性があることから、判断に迷う場合には、税理士などの専門家に相談されることをお勧めします。

青色事業専従者給与の注意点

青色申告の事業専従者給与を活用する場合には、以下のような注意点があります。

(1)配偶者控除や扶養控除との適用は不可

配偶者や親族を事業専従者にした場合、配偶者控除(配偶者特別控除)や扶養控除を重複して適用することはできません。

配偶者控除等の適用額は下表の通りです。

| 配偶者控除 | 一定所得以下の配偶者がいる場合に適用される控除で、控除額は最大38万円、70歳以上は最大48万円です。 |

| 配偶者特別控除 | 配偶者の所得が48万円を超えて配偶者控除を受けられない場合に適用される控除です。控除額は配偶者の所得金額等に応じて変わりますが、最大で38万円です。 |

| 扶養控除 | 一定所得以下の扶養家族(子供、親族など)がいる場合に適用される控除で、1人あたりの控除額は最大で63万円です。 |

この表から分かるように、配偶者に事業専従者給与を支給する場合、節税効果を享受するためには、配偶者控除より多い38万円以上の給与を支払う必要があります。

(2)事業専従者給与が100万円を超えると税金がかかる

親族に事業専従者給与を支給する場合は、親族自身にかかる税金にも注意が必要になります。

親族に税金がかかる目安は、おおそよ100万円です。

また、事業専従者は、すべての納税義務者に適用される基礎控除と事業専従者給与を受け取る場合に適用される給与所得控除を受けることができます。

これら両方を合わせた控除額は、下表の通りです。

| 所得税 | 住民税 | |

| 基礎控除 (年収2,400万円以下) |

48万円 | 43万円 |

| 給与所得控除 (年収180万円以下) |

55万円 | 55万円 |

| 合計 | 103万円 | 98万円 |

この表から分かるように、所得税は103万円、住民税は98万円までの給与収入に対しては税金がかかりません。

また、東京都等の場合は、住民税の所得割も均等割も所得が45万円以下の場合は、非課税となることから、給与所得者の場合には、結果として年収100万円以下であれば住民税は非課税となります。

なお、住民税の取り扱いは、お住まいの市区町村で異なることがありますので、ご留意ください。

(3)月額給与が8万8,000円以上で源泉徴収が必要

事業専従者給与を月額8万8,000円以上に設定すると源泉徴収が必要となるため、親族に事業専従者給与を支払う際に所得税等を天引きしなくてはなりません。

事業者は「源泉所得税の納期の特例の承認に関する申請書」を提出することで年2回にまとめて国に納税することも選択できますが、源泉徴収する所得税額の計算など経理事務の作業が発生します。

(4)労働の対価として相当であること

事業専従者給与が必要経費と認められるためには、労働の対価として相当である必要があります。一般的な給与と比較して過度に高い給与額で設定する場合には、必要経費として認められない可能性があります。

なお、「専門性のある仕事」でない場合であっても、30万円程度であれば、税務署から否認される税務リスクは低いと考えられます。

まとめ

以上今回は、「青色申告の事業専従者給与の概要」や「節税効果」、「青色事業専従者給与に関する届出書」、「支給要件」、「注意点」などを分かりやすく解説させていただきました。

「青色事業専従者給与」の適用を受けることで、本人と生計を一にする親族に給与や賞与の支給額を必要経費に計上することができ、税金を節税できるだけでなく、保険料の負担も減らすことができます。

「青色事業専従者給与」の適用を受けるためには、「青色事業専従者給与に関する届出書」を以下の提出期限までに税務署に提出する必要があります。

・その年の1月16日以降に開業した人:開業日から2ヶ月以内

・新たに専従者がいることとなった人:専従者がいることとなった日から2ヶ月以内

・それ以外の人:その年の3月15日まで

また、親族に事業専従者給与を支給するためには、次の要件を満たす必要があります。

・青色申告者と生計を一にする配偶者その他の親族であること

・その年の12月31日現在で年齢が15歳以上であること

・その年を通じて6月を超える期間、その青色申告者の営む事業に専ら従事していること

配偶者や親族を事業専従者にした場合、配偶者控除(配偶者特別控除)や扶養控除を重複して適用することはできません。

青色事業専従者給与が100万円を超えると税金がかかり、また、月額給与が8万8,000円以上で源泉徴収が必要となることを踏まえると、月額給与8万円で年間96万円の青色事業専従者給与がお勧めです。

所得税率が高い事業者の方は、月額給与8万円ではなく、もっと高い給与に設定した方がいい場合もあることから、税理士の専門家などに相談されることをお勧めします。

税理士への相談にあたっては、実践的な節税対策が評判の「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループに是非ご相談ください。

なお、「青色事業専従者給与に関する届出書」以外の「会社設立後の税務関係届出・申請」については、以下の記事もご参照ください。

会社設立後の税務関係手続・社会保険関係手続

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし