税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

会社を作るためには、会社設立前にも様々な費用の支払いが必要となります。

この会社設立前に支払った費用については、「創立費」や「開業費」として会社の経費とすることができます。ただし、税務上いくつか気をつけるべきことがあります。

そこで今回は、「創立費」や「開業費」の留意点として、源泉徴収や費用化のタイミングなどを解説します。

なお、創業・起業・会社設立支援については、以下のサイトをご参照ください。

保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

「創立費」と「開業費」の概要

以下の記事で解説しましたが、「創立費」と「開業費」の概要について、改めて確認します。

会社設立時の「創業費」「開業費」の会計処理・税務処理とは?

(1)「創立費」と「開業費」の分類

会社を設立し、実際に事業を始めるまでには、様々な支出が発生します。この支出の中には、会社を設立する前に支払うようなものもありますが、会社設立前に支払ったものであっても、それが事業に関連する支払いであれば、会社の経費として計上することができます。

事業を始めるまでに支払う経費としては、大きく分けて次の2種類があります。

| ✓創立費:

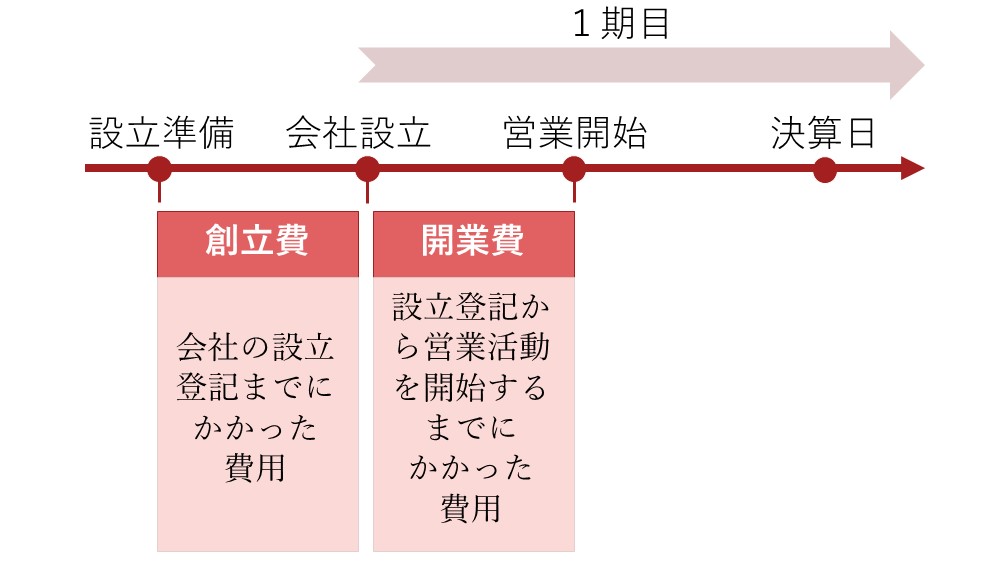

会社の設立登記までにかかった費用 ✓開業費: 設立登記から営業活動を開始するまでにかかった費用 |

(2)「創立費」と「開業費」のイメージ

「創立費」と「開業費」のイメージ図は下記の通りです。

ただし、厳密には、期間で区切って、会社設立までに支払ったものが「創立費」で、会社設立後に営業開始まで支払ったものが「開業費」と言うわけではありません。

実際には、会社設立前に「開業費」を支払うケースもあることから、その内容に応じて区分することになります。

「創立費」と「開業費」における留意点

「創立費」と「開業費」における留意点は、次の通りです。

| ✓「創立費」や「開業費」の源泉徴収について

✓「創立費」と「開業費」の費用化のタイミングについて |

それぞれの留意点における詳細は後述します。

「創立費」や「開業費」の源泉徴収について

源泉徴収制度の概要を確認した上で、会社設立を個人事務所の司法書士などに依頼した場合における「創立費」や「開業費」の源泉徴収義務の有無について確認します。

(1)源泉徴収制度の概要

始めに、源泉徴収制度の概要を確認します。

源泉徴収とは、給与や配当、士業に対する報酬などの所得の支払者が、その所得を支払う際に、支払金額から所定の方法で計算した所得税を天引きして、国に納付するという制度です。

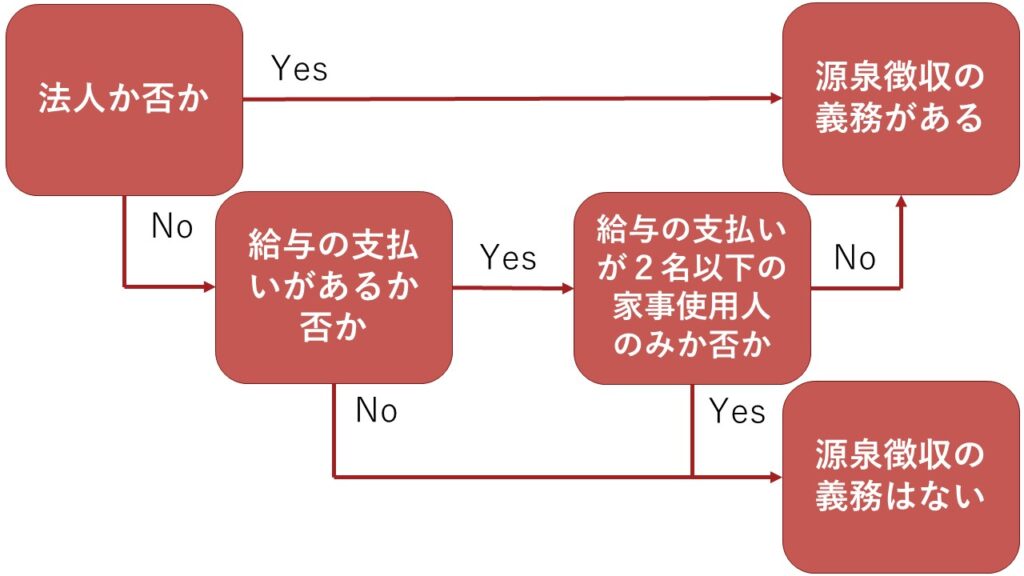

この制度により、全ての事業者に対して、上記の源泉徴収を義務づけするとなると、小規模の事業者へは相当な負担がかかることから、個人が支払う給与や報酬については、次の2つのケースでは、源泉徴収は不要とされています。

| ①常時2人以下の家事使用人(お手伝いさん等)に対してのみ給与を支払う個人が、その家事使用人に支払う給与・賞与や退職金

②従業員を雇って給与を支払っていない個人が、税理士や司法書士、行政書士などに支払う報酬 |

なお、ホステス報酬の源泉徴収について、ご興味がある人は以下の記事もご覧ください。

ホステス報酬の所得は「事業所得」?それとも「給与所得」?

(2)源泉徴収義務の判定チャート

給与や報酬を支払う場合の源泉徴収義務の有無についての判定チャートは下図の通りです。

(3)会社設立日前の司法書士報酬に対する源泉徴収は必要か?

会社設立日前に司法書士・行政書士に報酬を支払った場合の源泉徴収義務の有無について、具体的な事例ごとに確認します。なお、会社設立日後に支払った報酬については、法人として源泉徴収が必要となります。

①会社員が独立して会社を設立する場合

会社員が独立して会社を設立する場合には、会社設立日前に司法書士等に支払った報酬について、源泉徴収は不要となります。

通常、会社員は給与を支払っていないからです。

②個人事業主が法人成りで会社を設立する場合

個人事業主が法人成りで会社を設立する場合には、その個人事業主が給与を支払っている(家事使用人2名以下のみの給与支払いは除く)のであれば、源泉徴収が必要となりますが、人を雇わずに事業を行っていた個人事業主であれば、会社員と同様に源泉徴収は不要となります。

③発起人が法人で会社を設立する場合

源泉徴収が不要になる規定は個人のみに適用されることから、発起人が法人で会社を設立する場合には、源泉徴収が必要となります。

(4)「創立費」や「開業費」に対する源泉徴収義務の有無

会社設立を個人事務所の司法書士などに依頼した場合における「創立費」や「開業費」に対する源泉徴収義務の有無について、整理すると、下表のようになります。

| 発起人 | 司法書士等への報酬に対する源泉徴収 | |

| 会社設立日「前」に支払い | 会社設立日「以後」に支払い | |

| 会社員などの事業を 営んでいない個人 |

不要 | 必要 |

| 個人事業主 | 個人事業主時代に従業員を 雇用していれば必要(家事使用人2名以下のみの 給与支払いは除く) |

必要 |

| 法人 | 必要 | 必要 |

「創立費」と「開業費」の費用化のタイミングについて

「創立費」と「開業費」の税務処理を確認した上で、費用化のタイミングについても確認します。

(1)「創立費」と「開業費」の税務処理

「創立費」と「開業費」は、「会計上の繰延資産」として、税務上の繰延資産に該当します。

ここで、税務上の繰延資産とは、支出する費用のうち、支出の効果が支出の日以後1年以上に及ぶものを言い、この税務上の繰延資産には「税法固有の繰延資産」と「会計上の繰延資産」の2種類があります。

「税法固有の繰延資産」は償却期間において均等償却を行い、一方、「会計上の繰延資産」は5年均等償却と任意償却のいずれかを選択することが可能となっています。

また、「会計上の繰延資産」には、創立費と開業費だけでなく、開発費、株式交付費、社債等発行費の5つがあります。

したがって、「創立費」と「開業費」の税務処理としては、会計上の繰延資産として、以下のいずれかで処理を行うこととなります。

| ✓5年均等償却

✓任意償却 |

任意償却を選択した場合には、支出した事業年度に全額を償却してもよく、また、全く償却しなくてもよいとされています。つまり、赤字の事業年度には償却を行わず、黒字の事業年度に全額を償却することも可能です。

(2)「創立費」と「開業費」の費用化のタイミング

「創立費」と「開業費」を費用化するタイミングについては、損益の状況や将来予測などを見極めて、適時に費用化することで、キャッシュフロー(手元現金)の改善や節税につなげることが可能です。

そこで、費用化のタイミングについて、具体的な事例を交えて確認します。

①設立初年度が黒字の場合

任意償却を選択した場合には、創立費や開業費は、その設立初年度に全額を償却(費用化)することも認められています。

そのため、設立初年度から黒字で利益がプラスになるような場合には、初年度に全額を償却(費用化)して、利益を圧縮することで、税金を抑えることができ、キャッシュフロー(手元現金)の改善も可能となります。

ただし、設立初年度の利益の額が、創立費や開業費の金額よりも少ない場合には、初年度は税金(法人税等)が生じない金額まで償却して、残りは2年目以降に償却することになります。

なお、毎年同じくらいの利益が出ることが見込まれる場合には、5年の均等償却を選択することで、償却計算の手間を簡略化することもできます。

②設立初年度が赤字の場合

設立初年度が赤字で利益がマイナスになるような場合には、翌年以降に黒字になってから償却することをお勧めします。

例えば、2年目から黒字になるようであれば、その黒字になったタイミングで全額を償却するか、2年目以降で複数年に分けて償却することになります。

なお、赤字になった設立初年度に償却をしたとしても、必ずしも不利になるわけではありません。青色申告をしている場合には、赤字を翌年以降に繰り越すことで、翌年以降の黒字と相殺することができます。

詳細は次の項目で解説します。

③繰越欠損金について

青色申告の承認を受けている会社の場合には、赤字になったとしても、その赤字を翌年以降に繰り越して、翌年以降の黒字と相殺(控除)することができ、この制度のことを「青色欠損金の繰越控除」と言います。

「欠損金」とは、法人税を計算する上での赤字のことで、この「欠損金」は、発生した事業年度から10年間(平成30年4月1日以降の発生分)も繰り越すことができます。

つまり、創立費や開業費の未償却の残額として繰り越すのではなく、欠損金という形に変えて繰り越すことになります。

例えば、赤字の年度に創立費や開業費を全額償却したとしても、その後10年間の間に黒字の年があれば、その黒字と相殺することで、トータルでは税金の額は変わりません。

ただし、年度によっては、法人税率などが変わる場合があるため、税率の差異によるメリット・デメリットは生じる可能性があります。

なお、欠損金について、資本金1億円以下の中小企業等には全額の繰り越しが認められていますが、大企業には上限が設けられており、繰越控除前の所得金額の50%までしか欠損金を控除できないことから、注意が必要です。

④「創立費」と「開業費」の費用化タイミングの見極め

創立費や開業費の償却タイミングによって、トータルで見れば支払う税金に大きな違いはありませんが、法人税率の改正による税額の違いや、キャッシュフローへの影響があることから、早めに費用化した方が良いケースがあります。

また、初年度だけ黒字で、翌年以降にずっと赤字が継続する場合には、結局、創立費や開業費を償却するタイミングを失い、結果的に初年度に多く税金を払いすぎるようなことも考えられることから、できるだけ早いタイミングで費用化することをお勧めします。

ただし、赤字(マイナス)になってまで償却をした場合には、そのマイナスとなった部分は欠損金という形に変えて繰り越すことになりますが、欠損金の繰越期限は10年間のため、10年以内に黒字の年度がなければ、10年を終えた段階で繰り越しができず切り捨てられ、税務上は、マイナスとなった部分が費用処理されないことから注意が必要です。

そのため、以下のような対応が基本方針になります。

| ✓黒字の場合:

できるだけ償却を行うものの、利益の額が、創立費や開業費の金額よりも少ない場合には、税金(法人税等)が生じない金額まで償却して、残りは2年目以降に償却 ✓赤字の場合: 翌年以降に黒字になってから償却 |

まとめ

以上今回は、「創立費」や「開業費」の留意点として、源泉徴収や費用化のタイミングなどを解説させていただきました。

会社設立を個人事務所の司法書士などに依頼した場合における「創立費」や「開業費」の源泉徴収義務の有無については、次の通り取り扱います。

| ①会社員が独立して会社を設立する場合:源泉徴収は不要 ②個人事業主が法人成りで会社を設立する場合:給与支払があると原則、源泉徴収が必要 ③発起人が法人で会社を設立する場合:源泉徴収が必要 ④会社設立日後に支払った場合:法人として源泉徴収が必要 |

「創立費」と「開業費」の費用化のタイミングについては、以下のような対応が考えられます。

| ①黒字の場合:

できるだけ償却を行い、利益の額が創立費や開業費の金額よりも少ないケースでは税金(法人税等)が生じない金額まで償却して、残りは2年目以降に償却 ②赤字の場合: 翌年以降に黒字になってから償却 |

なお、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、会社設立を積極的に支援しており、「創業費」や「開業費」の処理も得意としております。

また、会社設立時のサポート等にご興味ございましたら、いつでもお気軽にご連絡ください。

船橋会社設立サポートセンター|会社設立|創業融資|無料相談|保田会計事務所 (yg-tax.net)

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし