税務署から税務調査の連絡が来た、顧問税理士はいるが対応に不安がある、修正申告を求められているがその内容が妥当か分からない。税務調査を前にして、こうした不安を抱える方は少なくありません。

保田会計事務所では、元国税調査官であり、税理士と公認会計士の資格を持つ代表が対応します。税務署がどこを確認するのかという視点を踏まえ、納税者であるあなたに代わって税務署とのやり取り・交渉に対応いたします。

税務調査の立会い(税理士が調査に同席し、納税者に代わって対応すること)の実績は、1,000件を超えています。追徴される税額とご負担をできる限り抑えることを目指して取り組みます。

税務調査の対応は “国税OB×公認会計士” にお任せください

初回 無料相談/即日・土日祝・全国対応/顧問契約はそのままでもOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

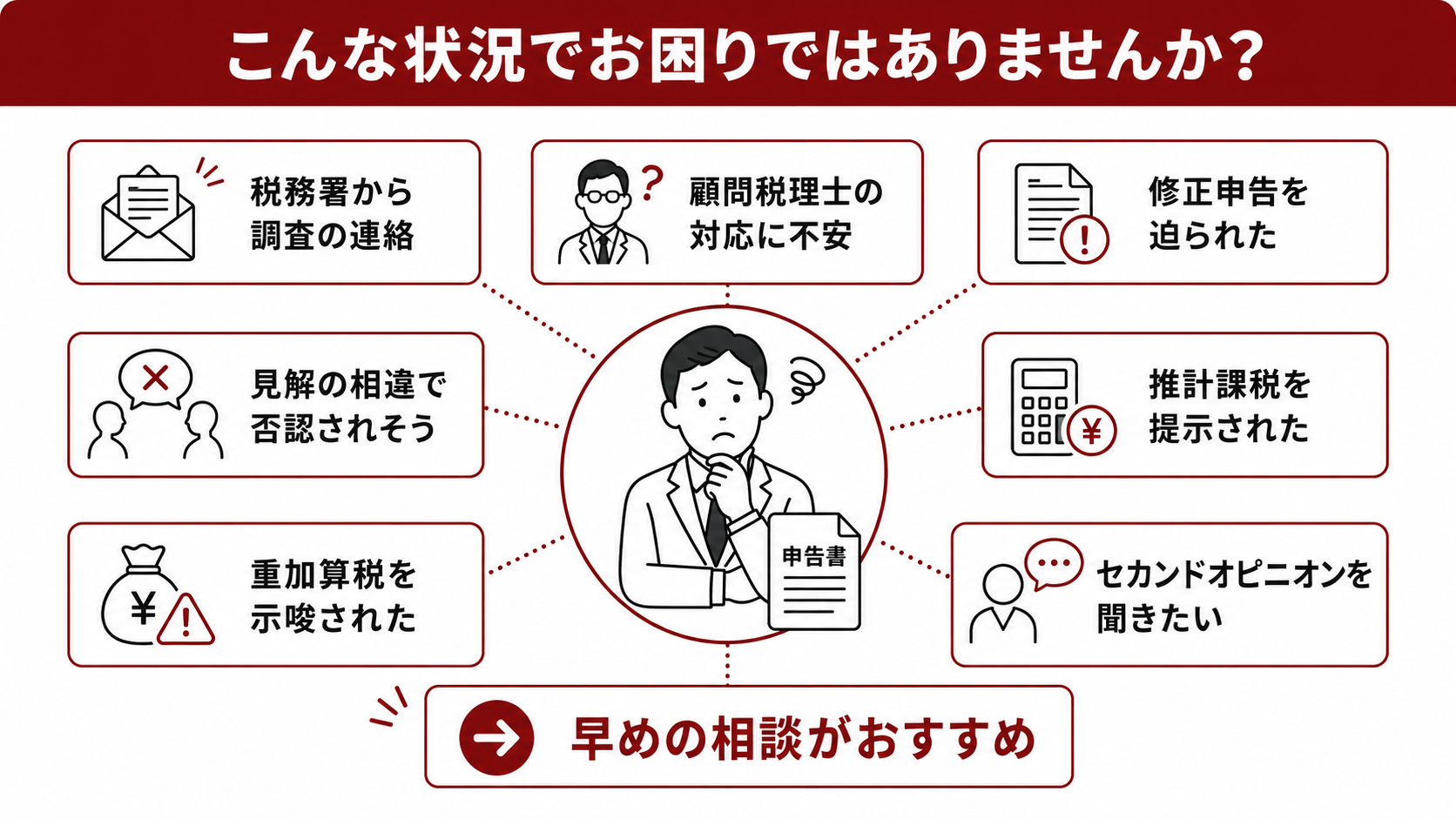

こんな状況でお困りではありませんか?

税務調査の連絡を受けてから、何をどう進めればよいか分からず、不安だけが大きくなる方は少なくありません。

次のような状況に心当たりがあれば、一度ご相談ください。

- 税務署から調査の連絡が来た

- 顧問税理士の対応に不安がある

- 修正申告を迫られている

- 見解の相違で否認されそう

- 推計課税を提示された

- 重加算税を示唆されている

- セカンドオピニオンを聞きたい

調査の連絡を受けた段階では、当日までに何を準備し、どう説明すればよいのかが分かりにくいものです。顧問税理士がいても、税務調査の対応に慣れているとは限らず、心細さを感じる方もいらっしゃるでしょう。

修正申告(いったん提出した申告の内容を是正して出し直す手続き)を求められても、その指摘が妥当かどうかをご自身で判断するのは簡単ではありません。帳簿や資料が十分でないと、税務署が売上などを見積もって課税する推計課税が行われる場合もあります。

さらに、悪質と判断されると、仮装や隠ぺいがあったときに課される重加算税という重いペナルティを示唆されることもあります。一人で抱え込むほど不安は大きくなりますので、税務調査に対応してきた税理士へ早めに相談することをおすすめします。

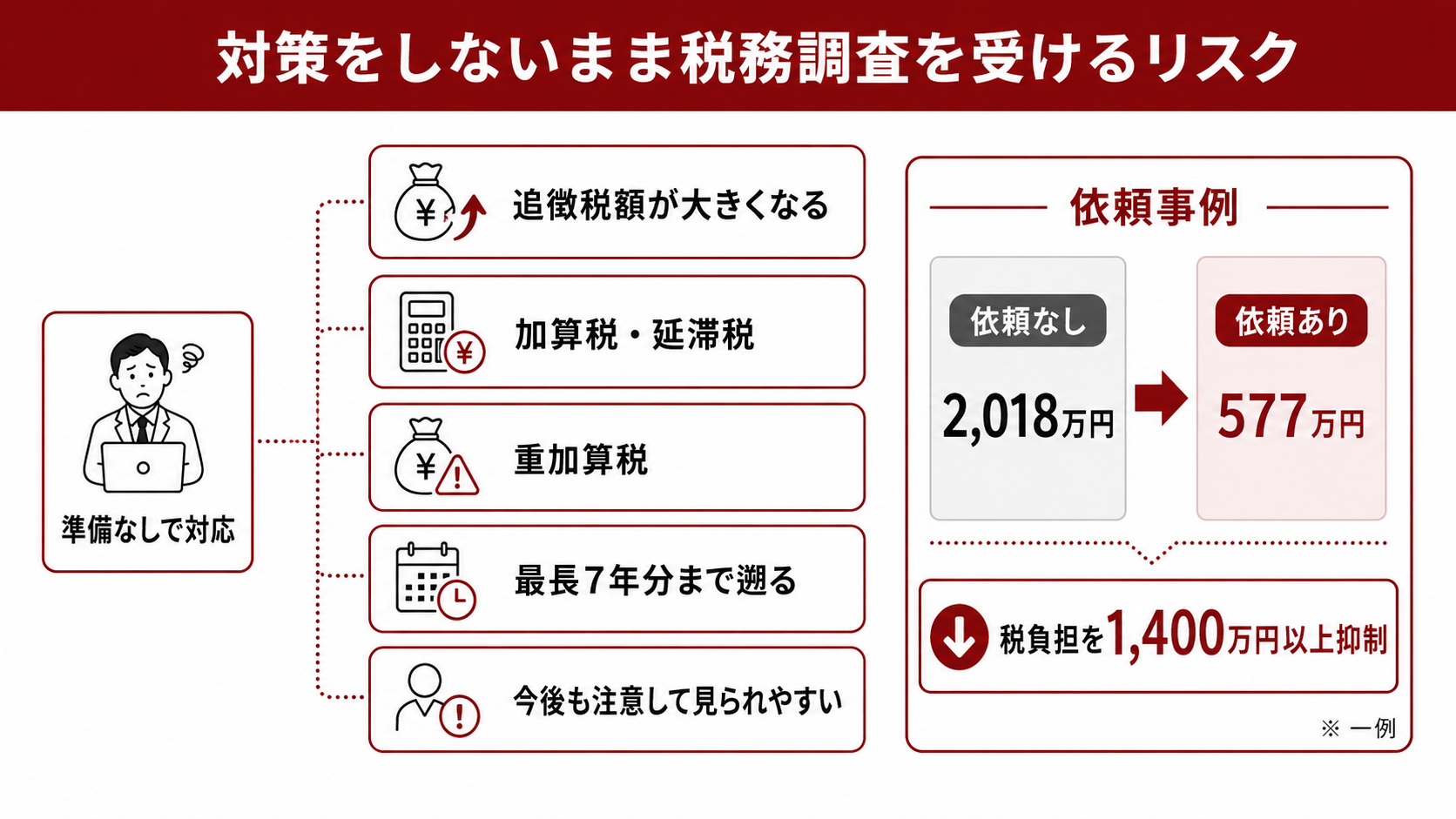

対策をしないまま税務調査を受けるリスク

税務調査の対象になる背景には、申告内容について税務署が確認すべき点があると判断しているケースがあります。準備をしないまま自分だけで対応すると、説明不足や資料不足により、負担が重くなることがあります。

- 追徴税額が大きくなる

- 加算税・延滞税が上乗せされる

- 重加算税が課される

- 最長7年分まで遡って確認される

- 今後の申告内容をより注意して見られることがある

税務調査の指摘金額は、場合によっては数百万円から数千万円規模になることもあります。申告に誤りがあれば、本来の税額に加えて過少申告加算税や延滞税がかかり、仮装や隠ぺいなど悪質と判断されると重加算税が上乗せされる仕組みです。さらに、偽りその他不正の行為があった場合は、最長7年分まで遡って課税される可能性があります。

こうした負担は、対応を始める前に税務調査に慣れた税理士へ相談することで抑えられる場合があります。早く動くほど、資料の確認や説明方針の検討に充てられる時間が増えるからです。

ご依頼いただき税負担を1,400万円以上抑えた事例

保田会計事務所にご依頼いただいたあるケースでは、依頼しなかった場合に想定された負担と比べて、次のように税負担を抑えられました。

| 項目 | 依頼しなかった場合 | 依頼した場合 |

|---|---|---|

| 調査の内容 | 重加算税と認定され、7年間に遡って調査 | 反論・交渉で経費を200万円認めてもらい、3年間の調査 |

| 所得税 | 890万円 | 486万円 |

| 消費税 | 70万円 | 50万円 |

| 住民税 | 65万円 | 45万円 |

| 加算税等 | 63万円 | 14万円 |

| 税理士報酬 | ― | 100万円 |

| 合計 | 2,018万円 | 577万円 |

このケースでは、税理士報酬を含めても、依頼しなかった場合と比べて1,400万円以上を抑えられた計算になります。ただし、すべての税務調査で税金が安くなるわけではありません。効果が見込めないと判断した場合は、無料相談の段階でその旨をお伝えします。

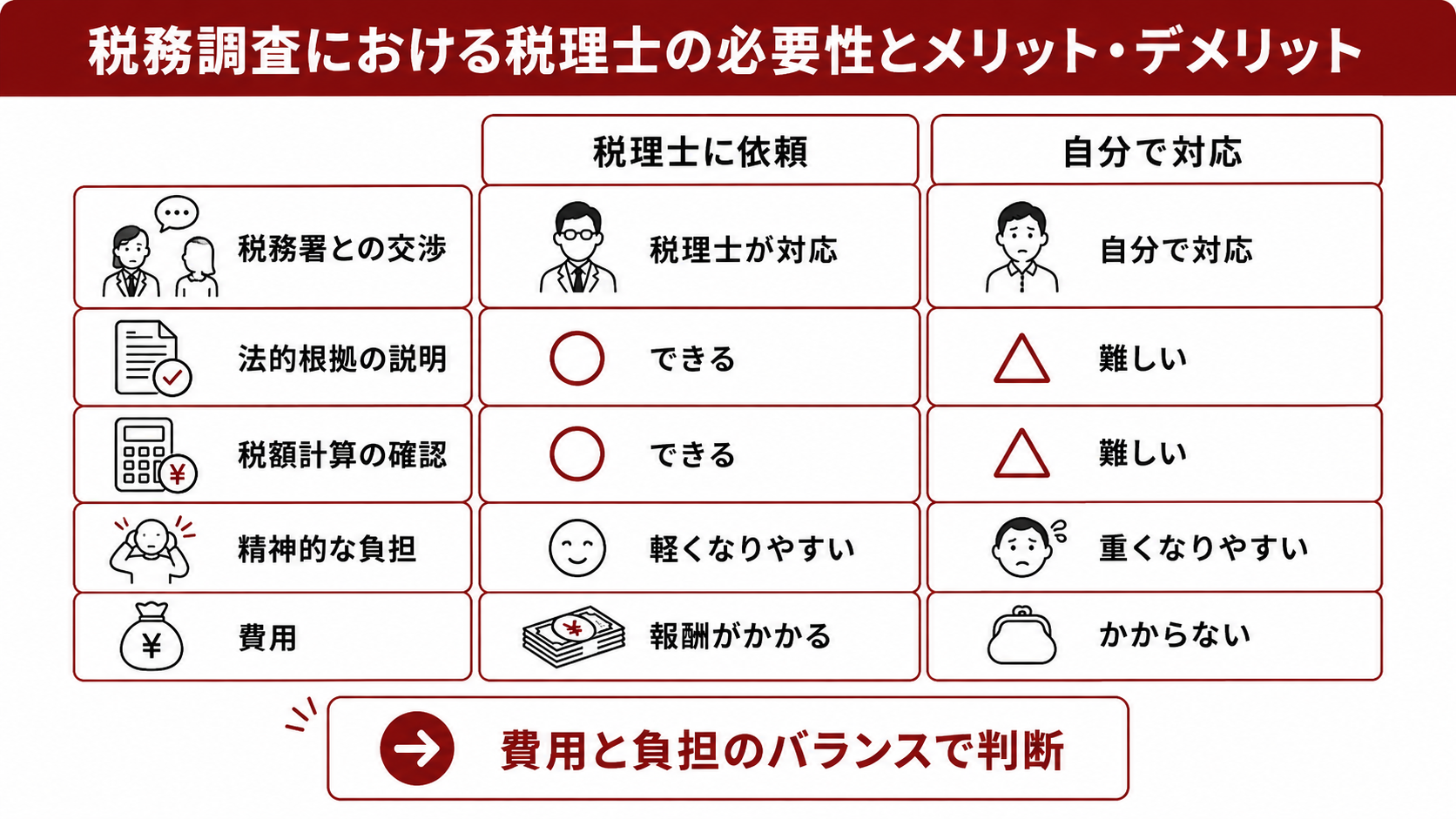

税務調査における税理士の必要性とメリット・デメリット

税務調査には、税理士を立ち会わせずにご自身だけで対応することもできます。ただし、税務署との交渉や指摘への反論には、税法の知識と調査対応の経験が求められます。

まずは、税理士に依頼する場合とご自身だけで対応する場合の違いを表でご確認ください。

| 観点 | 税理士に依頼する場合 | ご自身だけで対応する場合 |

|---|---|---|

| 税務署との交渉 | 税理士が代わりに行う | すべて自分で行う |

| 法的根拠の説明 | 税法に基づき説明できる | 判断が難しい |

| 税額計算の確認 | 妥当性を確認できる | 確認が難しい |

| 精神的な負担 | 軽くなりやすい | 重くなりやすい |

| 費用 | 報酬がかかる | かからない |

最大のメリットは、税務署とのやり取りを代わりに任せられる点にあります。たとえば、調査官から経費を否認すると言われた場面でも、税理士であれば領収書や契約書などの資料をもとに、その経費が業務に必要だった根拠を示して反論できます。提示された追徴税額の計算に誤りがないかを確認できる点も、依頼する利点の一つです。

精神面での負担が軽くなることも見逃せません。調査官とのやり取りや書類のまとめを税理士が担うため、本業に集中しやすくなります。一方で、税理士に依頼すると報酬という費用がかかる点はデメリットです。とはいえ、説明が不十分なまま対応すると、資料をそろえて説明すれば認められる余地があった内容まで否認されるおそれがあります。費用と、抑えられる可能性のある税額とを比べてご判断ください。

「顧問税理士に任せているから安心」と考える方もいらっしゃいますが、税務調査の対応は通常の記帳や申告とは別の経験が問われます。また「税理士がいないと税務調査は来ない」という情報を見かけることがあるものの、税理士の有無と調査の対象になるかどうかに直接の関係はありません。依頼を検討するなら、調査の連絡を受けてからできるだけ早い段階が望ましいといえます。準備に充てられる時間が長いほど、論点をあらかじめ把握して臨めるからです。

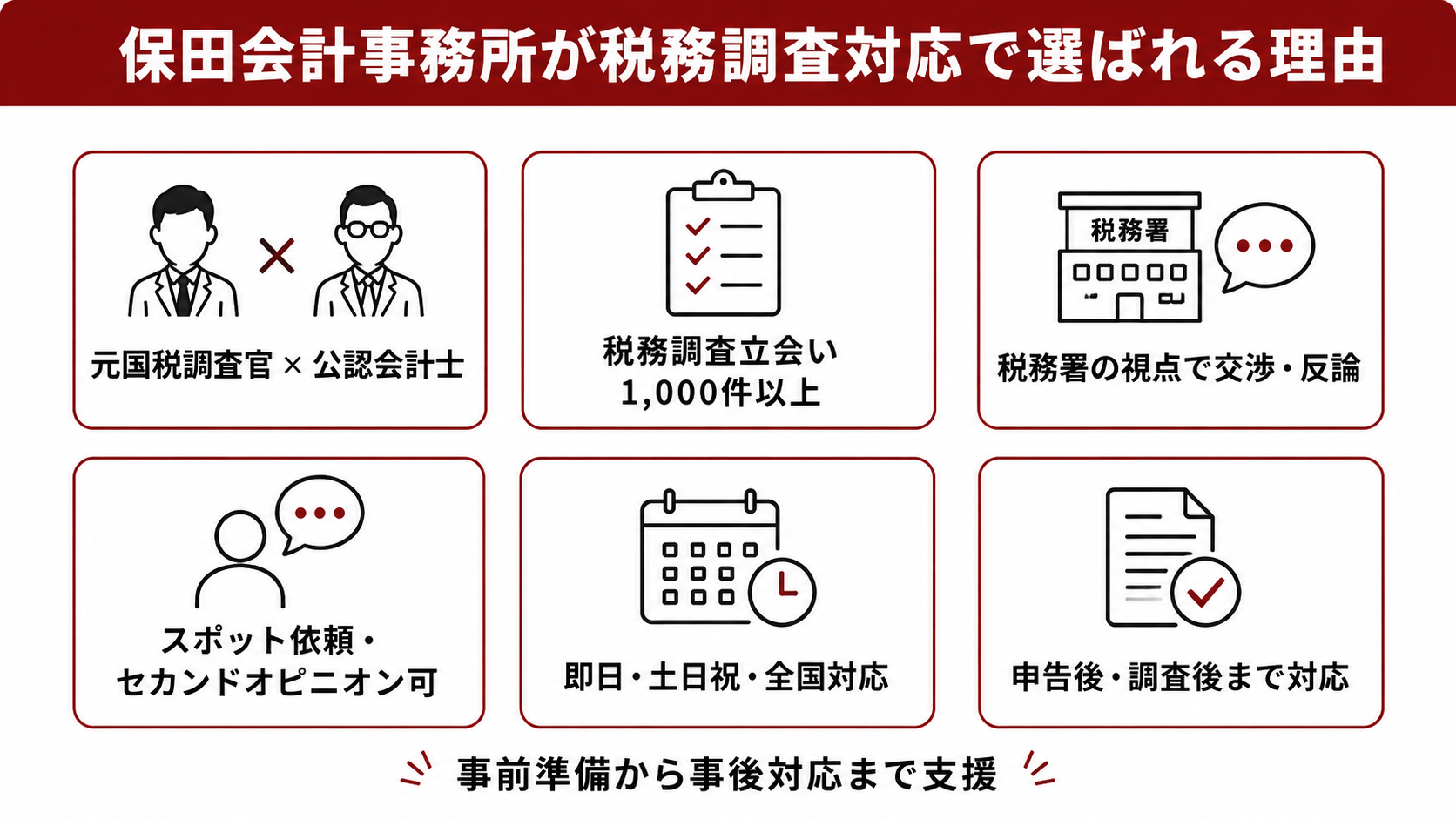

保田会計事務所が税務調査対応で選ばれる理由

税務調査では、事前準備や当日の説明、指摘への反論の仕方が結果に影響することがあります。保田会計事務所が選ばれている理由を、6つに分けてご説明します。

- 国税OB×公認会計士の体制

- 税務調査立会い1,000件以上

- 税務署の視点での交渉と反論

- スポット依頼・セカンドオピニオン可

- 即日・土日祝・全国対応

- 申告後・調査後まで対応

当事務所の代表は、元国税調査官であり、税理士と公認会計士の資格を持っています。調査をする側の経験があるため、調査官がどこを見て、どのような指摘をしやすいかを踏まえて対応できる点が特長です。会計の専門的な視点もあわせ持つことで、数字の裏付けと税法の両面から準備を進めます。

税務調査の立会い実績は1,000件を超えました。多くの現場を経験しているからこそ、論点になりやすい項目をあらかじめ把握し、調査官に対して税法上の根拠を示しながら反論できます。納得できない指摘には、法令と資料に基づいて粘り強く対応します。

依頼の形は一つではありません。顧問契約を結んでいない方が、その税務調査だけをスポットでご依頼いただくこともできますし、顧問税理士がいる方のセカンドオピニオンとしてもご利用いただけます。土日祝日のご相談にも対応し、東京・江東区を中心に全国対応が可能です。

さらに、税務代理権限証書(税理士が税務署とやり取りする権限を示す書面)を提出し、調査の後に税務署から問い合わせがあった場合も引き続き対応します。窓口を税理士に一本化するため、ご本人が税務署と直接やり取りする場面を減らせます。

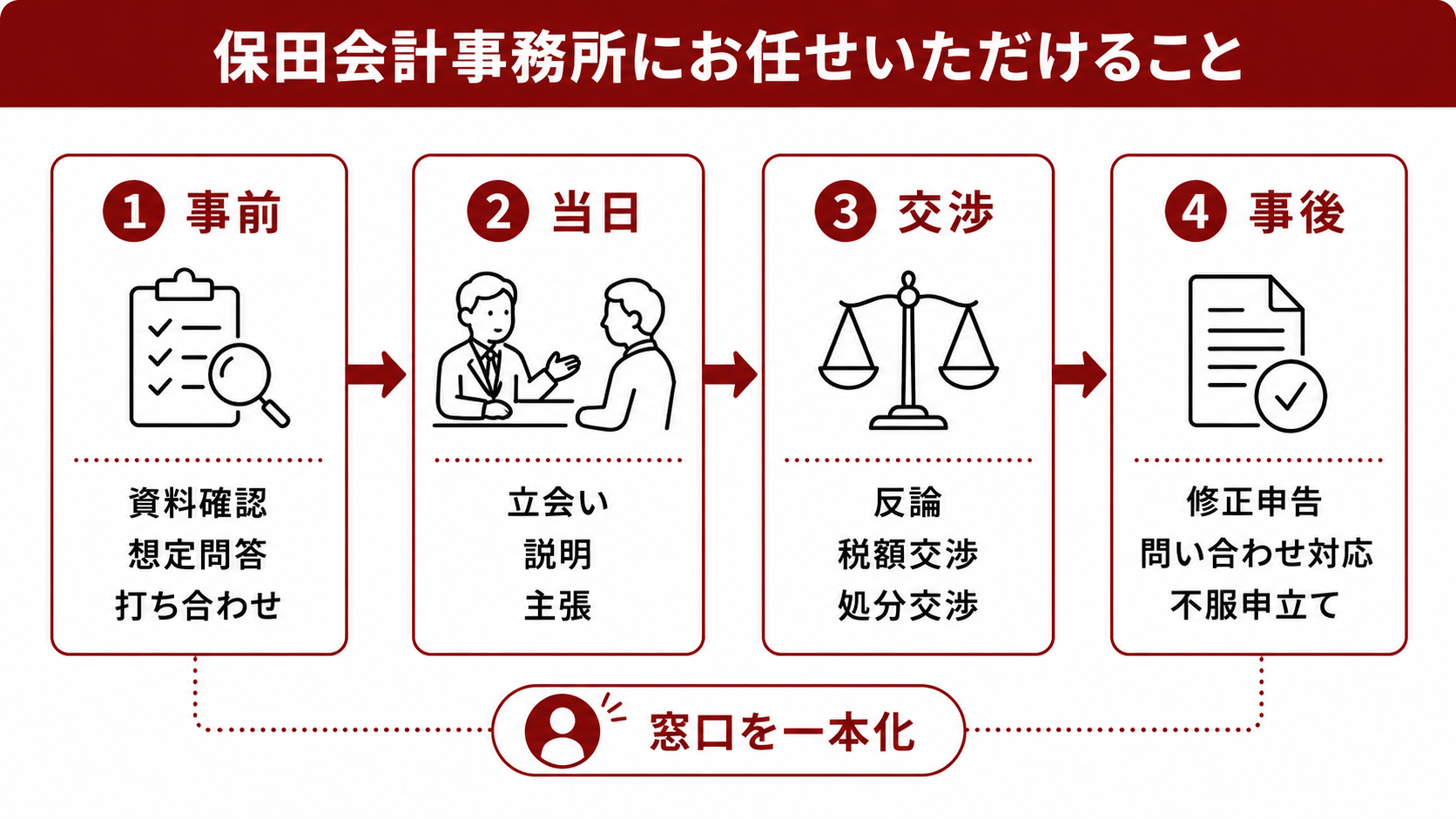

保田会計事務所にお任せいただけること

税務調査の連絡を受けてから終わるまで、必要な対応を一通りお任せいただけます。

段階ごとにお任せいただける対応を表にまとめました。

| 段階 | お任せいただける対応 |

|---|---|

| 事前 | 資料の確認・想定問答の準備・当日の打ち合わせ |

| 当日 | 調査への立会い・調査官への説明・主張 |

| 交渉 | 指摘への反論・税額や処分の交渉 |

| 事後 | 修正申告・税務署からの問い合わせ対応・必要に応じた不服申立て |

事前の段階では、対象となる年分の資料を確認し、想定される質問や答え方を一緒に準備します。調査当日は税理士が立ち会い、調査官の質問に対してご本人に代わって説明や主張を行います。

指摘に納得できないときは、税法上の根拠を示しながら反論し、税額や処分について交渉します。調査が終わったあとも、修正申告の作成や税務署からの問い合わせへの対応、納得できない処分への不服申立てまで引き受けます。窓口は保田会計事務所が担いますので、ご本人が税務署と直接やり取りする場面を減らせます。

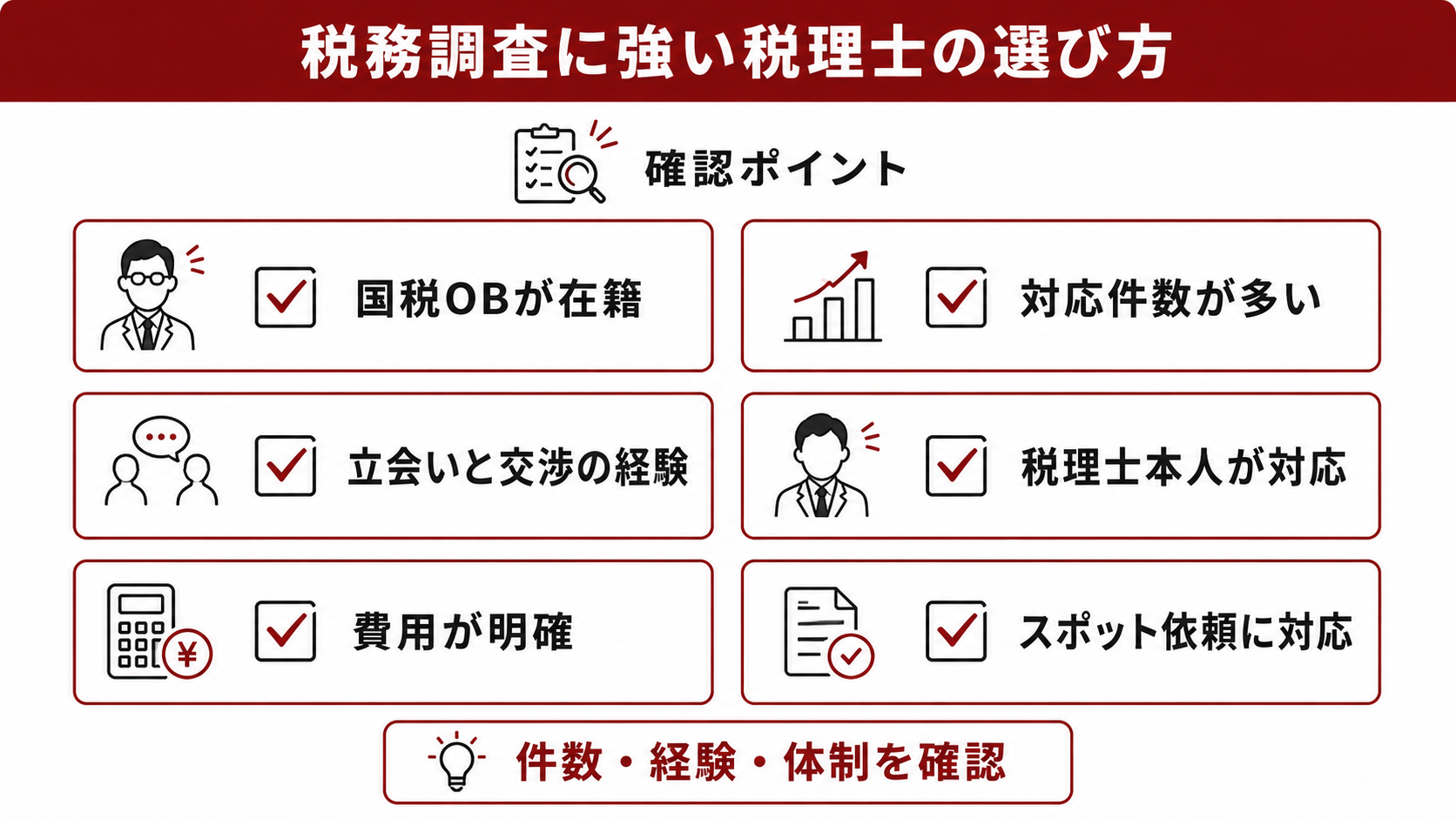

税務調査に強い税理士の選び方

税務調査を依頼する税理士は、どの事務所でも同じではありません。扱ってきた件数や交渉の経験によって、調査後の納得感は大きく変わります。

- 国税OBが在籍しているか

- 税務調査の対応件数が多いか

- 立会いと交渉の経験があるか

- 責任者本人が対応するか

- 費用が明確か

- スポット依頼に応じるか

国税OBが在籍していると、税務署がどのように調査を進めるかを踏まえた備えが期待できます。あわせて確認したいのが、税務調査の対応件数と、立会いや交渉の経験です。年に数件しか立ち会わない事務所と、多くの現場を経験している事務所とでは、調査官への対応に差が出ます。

担当者が外注や無資格の事務員ではなく、責任ある立場の税理士本人かどうかも大切な点になります。税務上の判断を求められる場面では、税理士が直接対応できる体制のほうが安心です。費用が明確に示されているか、顧問契約のない方のスポット依頼に応じてくれるかも、依頼前に確かめておくと安心でしょう。保田会計事務所は、これらの項目のいずれにも当てはまります。

選び方の詳しい解説は、別ページの税務調査に強い税理士の選び方でも紹介しています。

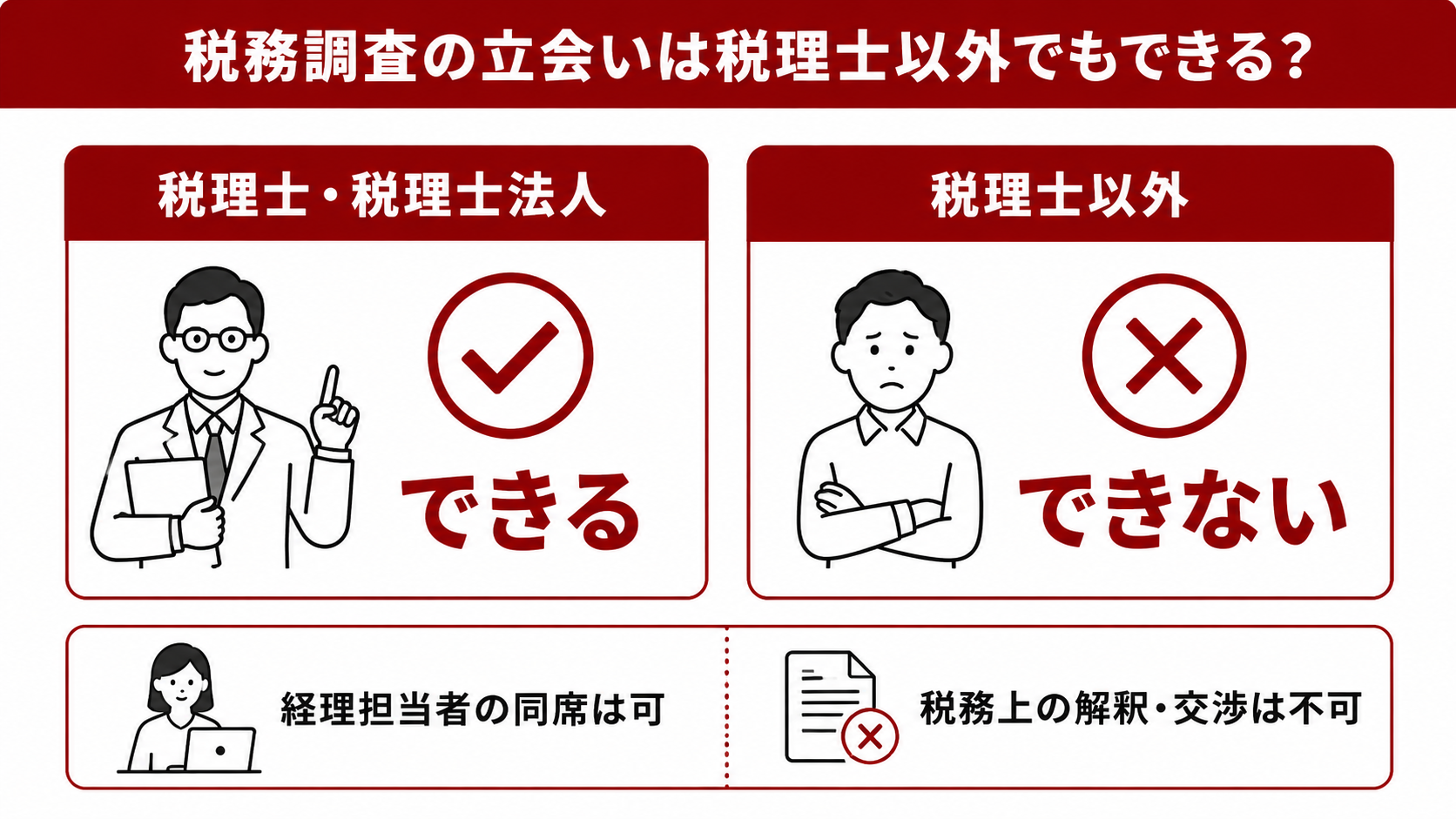

税務調査の立会いは税理士以外でもできる?

税務調査の連絡を受けて、知人やコンサルタントに立ち会ってもらえないかと考える方もいらっしゃいます。結論として、税務調査の代理や立会いは税理士にしか行えません。

| 立場 | 税務調査の代理・立会い |

|---|---|

| 税理士・税理士法人 | できる |

| 税理士以外(コンサルタント等) | できない |

税務調査の代理や立会いは「税務代理」にあたり、税理士法で税理士または税理士法人だけに認められた業務です(国税庁)。税理士以外の方が報酬を得て代理を行うと、税理士法違反になる可能性があります。

経理担当者など、調査に同席できる方がいないわけではありません。ただし、同席者の役割は「いつ・誰が・何のために・いくら支払ったか」といった客観的な事実の説明にとどまり、税務上の解釈や交渉はできません。

税務署への主張や反論まで任せられるのは税理士だけですので、調査への対応は税務調査に慣れた税理士へ相談することをおすすめします。

保田会計事務所が対応できる税務調査の範囲

ご自身のケースで依頼できるかどうかを判断していただけるよう、対応する範囲をお示しします。

| 対象となる方 | 主な税目 | 対応 |

|---|---|---|

| 法人 | 法人税・消費税など | 対応可 |

| 個人事業主・副業の方 | 所得税・消費税など | 対応可 |

| 相続人 | 相続税 | 対応可 |

法人の法人税・消費税、個人事業主や副業の方の所得税・消費税、相続人の相続税など、幅広い税務調査に対応します。税務署による調査だけでなく、国税局(資料調査課)による任意調査や査察にも対応可能です。査察など刑事事件化のおそれがある事案では、必要に応じて弁護士等と連携しながら進め方をご提案いたします。

副業や特定の分野の税務調査にも対応しています。

- ネットビジネス

- 暗号資産(仮想通貨)

- せどり・物販

- 不動産

- 太陽光発電

これらの分野には、収入の把握や経費の考え方に特有の論点があります。たとえば暗号資産では取得時の価格の把握が、せどりや物販では仕入れと在庫の管理が問われやすく、不動産では減価償却の扱いが論点になりがちです。分野ごとの事情を踏まえて対応しますので、当てはまる方はまずご相談ください。

過去に申告できていない年がある方や、申告内容に心当たりがある方のご相談も受け付けています。事情を丁寧に伺いますので、安心してお話しください。

なお、まだ税務調査の連絡は来ていないものの無申告の状態が続いている方は、税務調査が入る前に無申告を解消するための解説ページもあわせてご覧ください。

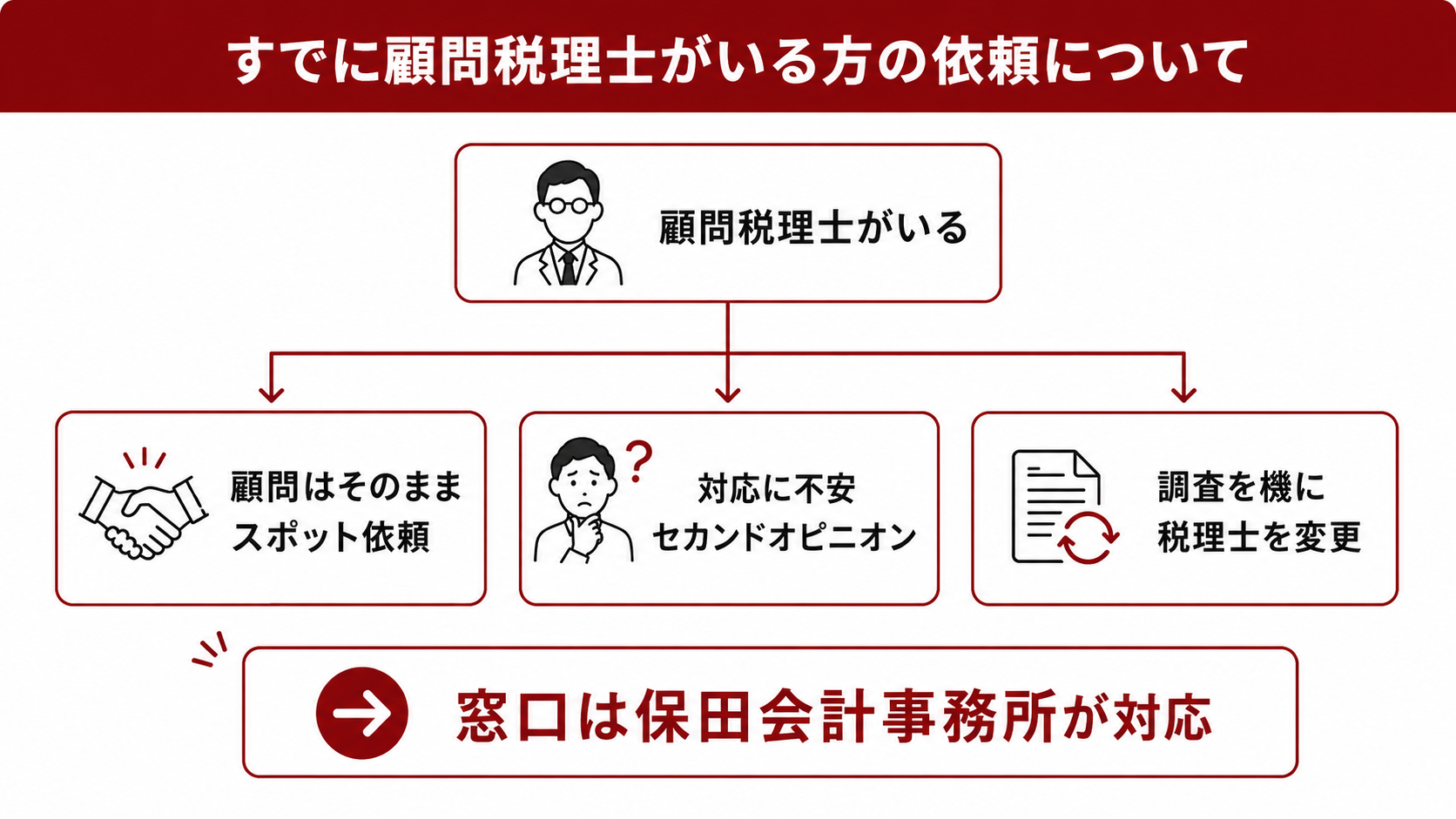

すでに顧問税理士がいる方の依頼について

顧問税理士がいる方でも、税務調査だけを別の税理士に依頼できます。状況に応じて、次の3つの形でご利用いただけます。

- 顧問はそのままスポットで依頼

- 顧問の対応にセカンドオピニオン

- 調査を機に税理士を変更

顧問契約を続けながら、税務調査の立会いだけをスポットでご依頼いただく形が一つ目です。普段の記帳や申告は今の顧問税理士に任せたまま、調査の場面だけ専門の税理士に任せられます。

現在の顧問税理士の対応に不安がある場合は、別の税理士の意見を聞くセカンドオピニオンとしてもご利用いただけます。三つ目は、税務調査をきっかけに税理士そのものを変更する形です。

いずれの場合も、税務代理権限証書を提出することで、税務署とのやり取りの窓口を保田会計事務所が担います。

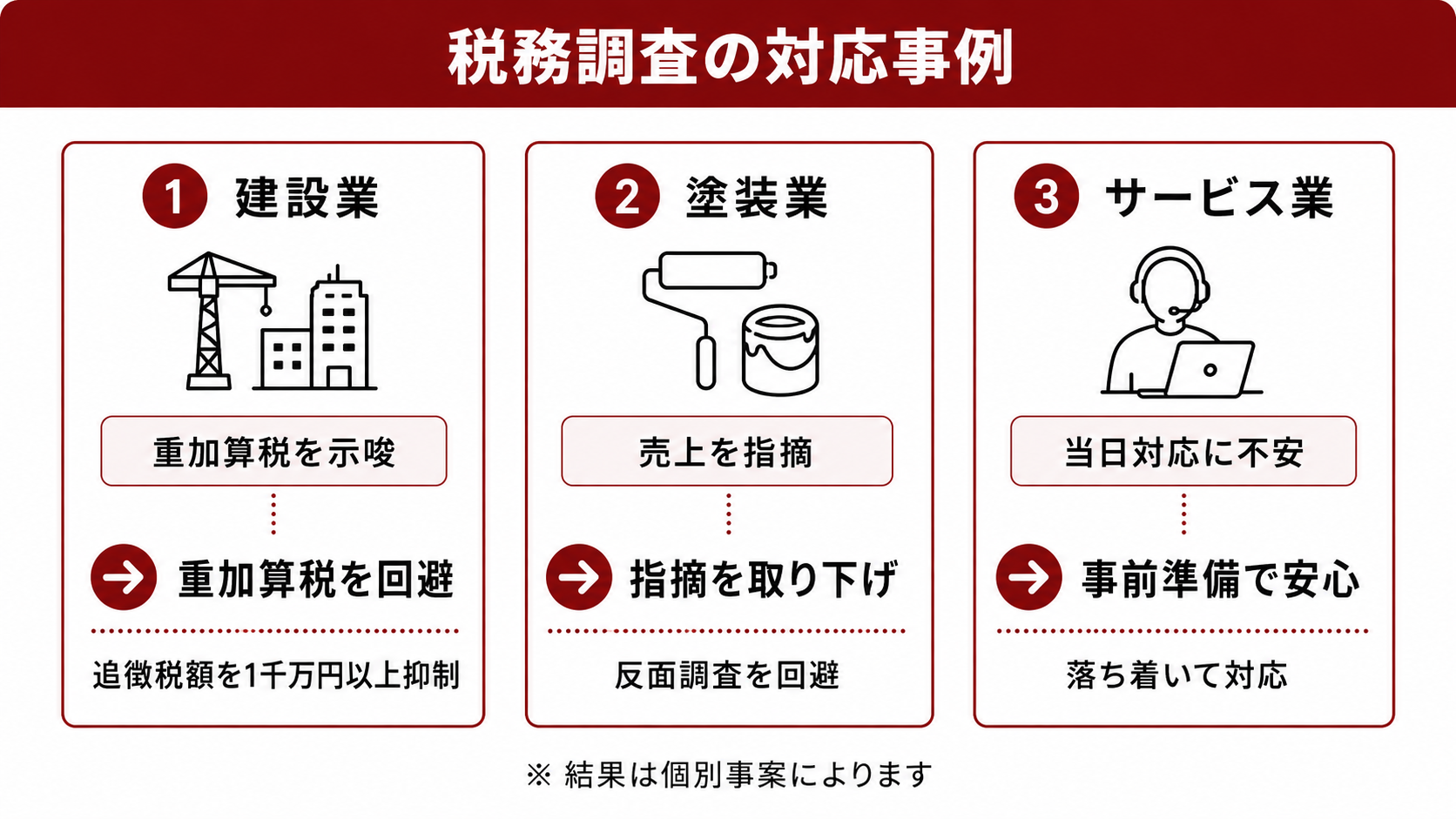

税務調査の対応事例

実際に対応した事例の一部をご紹介します。

掲載している結果は個別の事案によるもので、同じ結果をお約束するものではありません。

事例1:建設業(重加算税を回避し、追徴税額を1千万円以上抑えた例)

顧問税理士が税務署の指摘にそのまま従っており、反論できる機会を求めてご相談いただきました。売上の計上時期などについて重加算税が示唆され、追徴税額が大きくなる見込みでした。

そこで、指摘に対する反論の文書を作成し、顧問に代わって調査に立ち会い、税務署と交渉しました。その結果、当初の提示よりも追徴税額を1千万円以上抑え、重加算税も回避できました。

事例2:塗装業(売上への指摘に資料で反論し、反面調査を回避した例)

売上の金額について税務署から指摘を受け、取引先への反面調査(取引先などに事実を確認する調査)が行われそうな状況でした。指摘の内容に納得できず、対応に困っていらっしゃいました。

取得した資料と関係書類をもとに、実際の金額を税務署へ説明しました。その結果、売上の指摘は取り下げられ、取引先への反面調査も行われずに済みました。

事例3:サービス業(事前の準備で落ち着いて当日に臨めた例)

税務調査で何を聞かれるのか分からず、当日の対応に自信が持てないとのことでご相談いただきました。

調査当日を想定した事前の打ち合わせを行い、流れと答え方を一つずつ確認しました。当日は打ち合わせどおりに進み、落ち着いて対応を終えられました。

お客様の声

ご依頼いただいた方の声の一部をご紹介します。

飲食業・30代経営者

税務調査の連絡を受けて不安でいっぱいでしたが、相談して対応を任せたところ、税負担を抑えられました。料金以上の効果があったと感じています。

整体業・30代個人事業主

これ以上は認められないと言われた経費について、資料をそろえて税務署に説明していただき、認められました。

コンサル業・50代経営者

身に覚えのない指摘で不安でしたが、親身に対応していただき、会社を続けながら調査を終えられました。

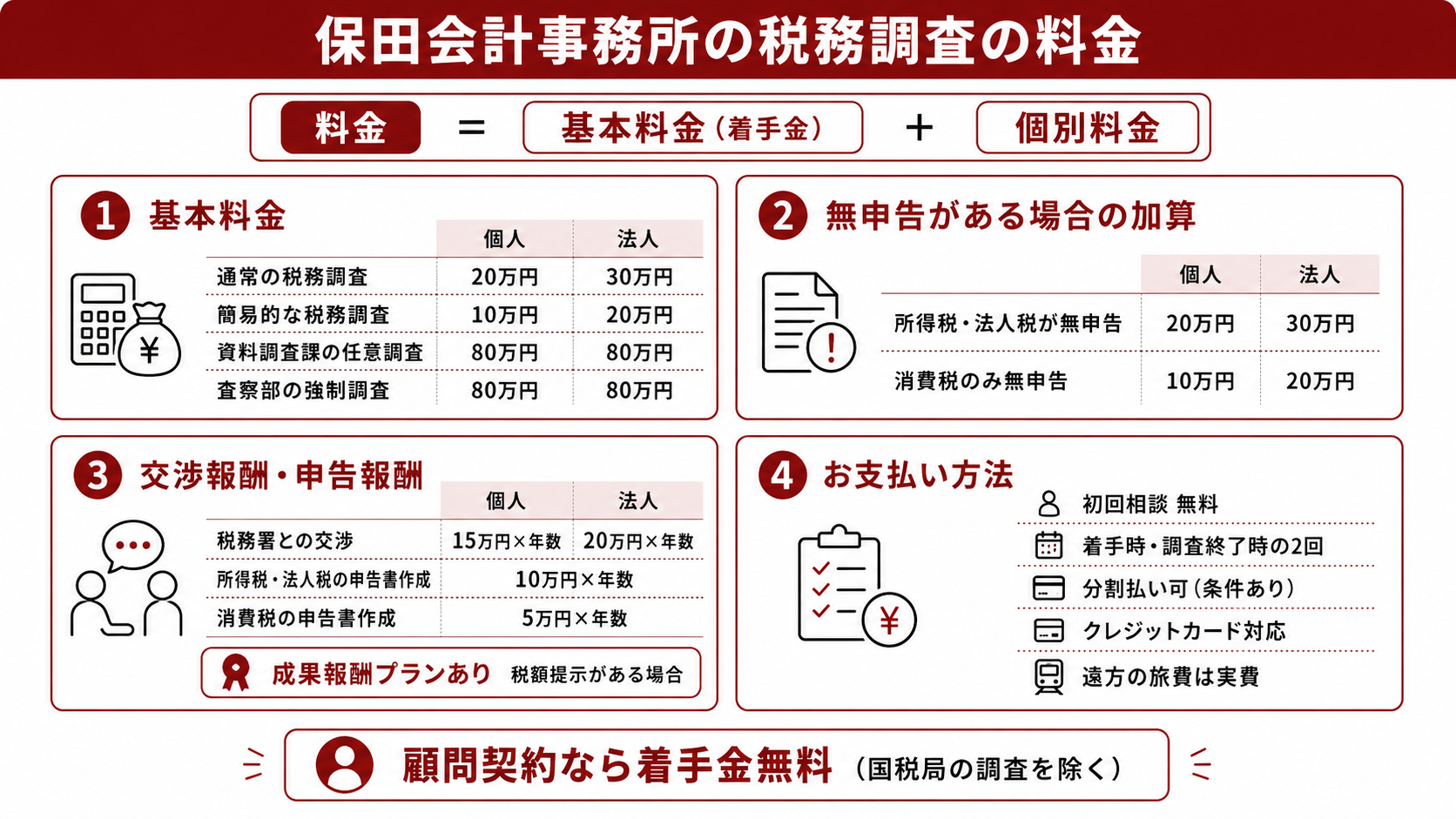

保田会計事務所の税務調査の料金

保田会計事務所の税務調査対応の料金は、基本料金(着手金)と個別料金の合計で決まります。

基本料金(着手金)

| 調査内容 | 個人 | 法人 |

|---|---|---|

| 通常の税務調査 | 20万円 | 30万円 |

| 簡易的な税務調査(無申告の呼び出し) | 10万円 | 20万円 |

| 国税局・資料調査課の任意調査 | 80万円 | 80万円 |

| 国税局・査察部の強制調査 | 80万円 | 80万円 |

基本料金(着手金)は、調査の内容に応じて上表のとおりです。なお、顧問契約を結んでいただいた場合は、基本料金(着手金)が無料になります(国税局の調査を除く)。

個別料金①(無申告がある場合の加算)

| 調査内容 | 個人 | 法人 |

|---|---|---|

| 所得税または法人税が無申告 | 20万円 | 30万円 |

| 消費税のみ無申告 | 10万円 | 20万円 |

申告をしていない年がある場合は、基本料金に上記の加算が加わります。該当しない場合は発生しません。

個別料金②(交渉報酬・申告報酬)

| 内容 | 個人 | 法人 |

|---|---|---|

| 税務署との交渉報酬 | 15万円 × 調査年数 | 20万円 × 調査年数 |

| 申告書作成報酬(所得税・法人税) | 10万円 × 調査年数 | 10万円 × 調査年数 |

| 申告書作成報酬(消費税) | 5万円 × 調査年数 | 5万円 × 調査年数 |

交渉報酬と申告報酬は、調査の対象となる年数に応じて決まります。修正申告が必要になった場合は、申告書の作成に対する報酬が加わる仕組みです。すでに税務署や国税局から税額の提示がある場合は、成果報酬型のプランもお選びいただけます。交渉による税金の減少額に応じた報酬となり、金額は別途お見積りいたします。初回のご相談は無料です。

お支払い方法

| 支払方法 | 内容 |

|---|---|

| 原則の支払時期 | 着手時と調査終了時 |

| 分割払い | 全体の50%以上の入金で1年以内の分割が可能(要事前相談) |

| クレジットカード | Visa・Mastercard・JCB・American Express・Diners Club |

| 遠方の旅費 | 実費を別途申し受け |

お支払いは、原則として着手時と調査終了時の2回に分けています。顧問契約により基本料金(着手金)が無料となる場合は、残金へ充当します。全体の料金の50%以上をお支払いいただいた場合は、1年以内での分割払いに応じることもありますので、ご希望の際は事前にご相談ください。クレジットカードは主要な5ブランドに対応します。東京以外の遠方のお客様には、旅費を実費で別途申し受けます。

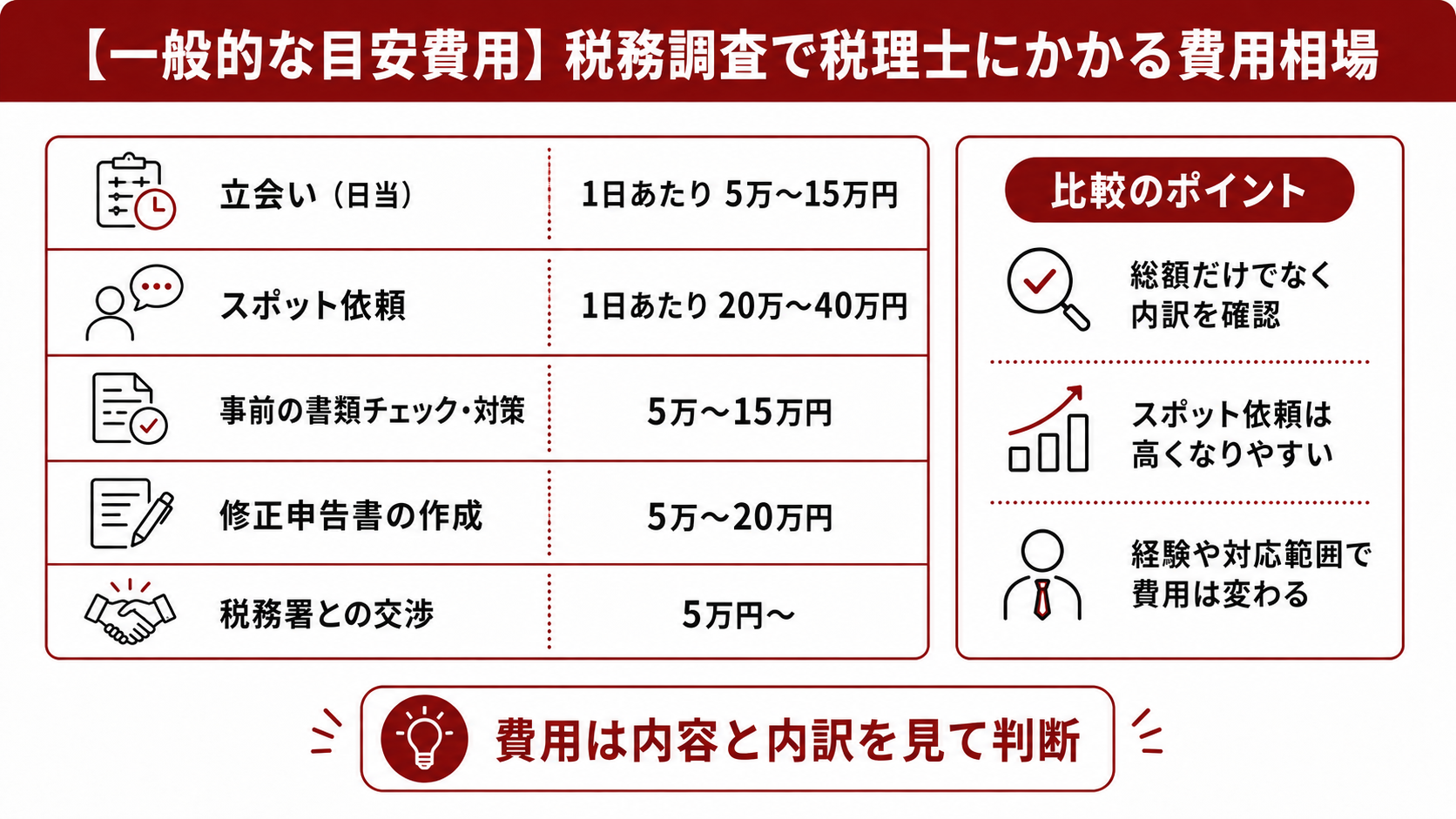

【一般的な目安費用】税務調査で税理士にかかる費用相場

ここまでご案内した保田会計事務所の料金を検討しやすいよう、税務調査を税理士に依頼する場合の一般的な費用例をまとめます。

税務調査を税理士に依頼する場合の費用は、調査の内容や対象年数、申告書作成の有無によって大きく変わります。公開されている料金表などで見られる目安は、項目ごとにおおむね次のとおりです。

| 項目 | 一般的な目安 |

|---|---|

| 立会い(日当) | 1日あたり5万〜15万円 |

| スポット依頼(調査対応のみ) | 1日あたり20万〜40万円 |

| 事前の書類チェック・対策 | 5万〜15万円 |

| 修正申告書の作成 | 5万〜20万円 |

| 税務署との交渉 | 5万円〜 |

税務調査の立会いは、1日あたり5万〜15万円が一つの目安です。税務調査を専門とする経験豊富な税理士ほど日当は高くなる傾向があり、顧問契約のないスポット依頼では1日あたり20万〜40万円ほどかかる例もあります。これに事前の書類チェックや修正申告、交渉の費用が加わるため、総額は事務所や調査の内容によって変わります。

費用を比べるときは、総額だけでなく内訳が明確かどうかも大切です。保田会計事務所は、着手金・交渉報酬・修正申告報酬を項目ごとに示しており、顧問契約を結んでいただいた場合は着手金が無料になります。さらに、すでに税額の提示があるときは成果報酬型のプランもお選びいただけますので、費用の見通しを立てやすい点が利点です。費用相場の詳しい解説は、別ページの税務調査で税理士にかかる費用相場とは?でも紹介しています。

ご依頼から解決までの流れ

ご相談から税務調査が終わるまでの流れは、次のとおりです。

- 電話・フォーム・LINEで相談(無料)

- 面談で状況を確認

- ご契約と着手金のお支払い

- 税務代理権限証書の提出

- 事前の打ち合わせ

- 税務調査の立会い

- 必要に応じて修正申告

- 残金のお支払い

まずは電話・フォーム・LINEでご相談いただき、面談で現在の状況を確認します。ご契約後に着手金をお支払いいただき、税務代理権限証書を提出すると、以後は保田会計事務所が税務署とのやり取りの窓口を担います。

調査の前には、当日を想定した打ち合わせを行い、想定される質問や答え方を確認します。調査当日は税理士が立ち会い、税務署と交渉します。結果に応じて修正申告や期限後申告(期限を過ぎてから行う申告)を行い、終了後に残金をお支払いいただく流れです。顧問契約により着手金が無料となる場合は、個別料金や申告報酬などの残額をご案内します。

税務調査の基礎知識

税務調査について、はじめて調べる方向けに、基本的な内容を項目ごとにまとめました。

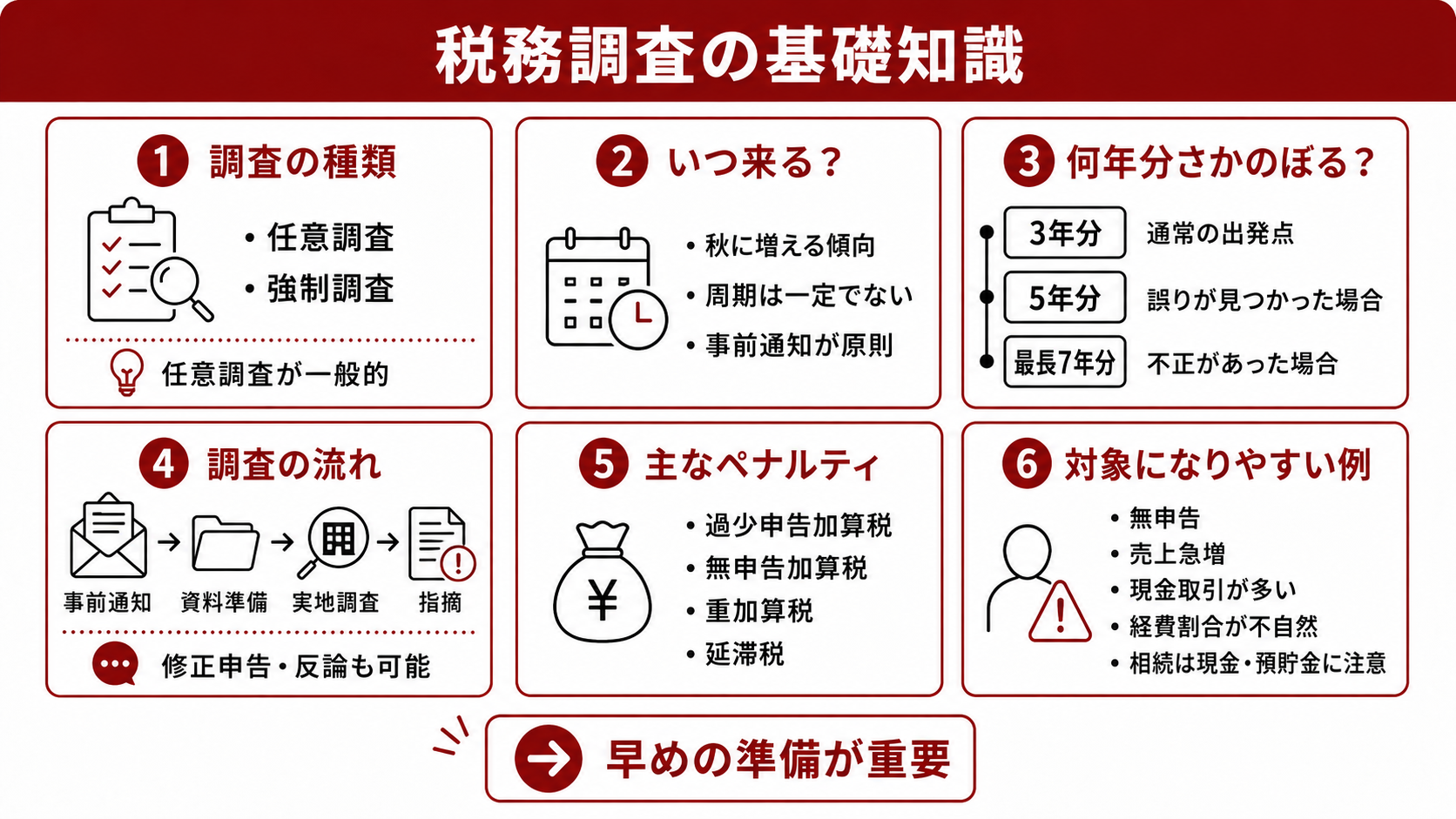

税務調査とは?誰が・何を・どこまで調べる?

税務調査とは、申告の内容が正しいかどうかを税務署や国税局が確認する手続きです。所得税・法人税・消費税・相続税など、納税者が申告した内容に誤りがないかを確認されます。

任意調査と強制調査の違い

税務調査は、任意調査と強制調査の2つに分けられます。違いを表でご確認ください。

| 種類 | 行う部署 | 特徴 |

|---|---|---|

| 任意調査 | 税務署・国税局 | 一般的な調査。事前通知があるのが原則 |

| 強制調査 | 国税局査察部(マルサ) | 裁判所の令状による。悪質な脱税が対象 |

ほとんどの税務調査は任意調査です。「任意」という言葉から断れそうに見えますが、調査官には質問検査権(納税者に質問し、帳簿などを確認できる権限。国税通則法に基づく)があり、正当な理由なく帳簿書類等の提示・提出を拒否したり、虚偽の回答をしたりすると罰則の対象になることがあります。一方の強制調査は、脱税の疑いが強い悪質な事案に対して国税局査察部が行うもので、一般的な調査とは性質が異なります。

何を確認されるか

調査では、帳簿・請求書・領収書・通帳・契約書などをもとに、申告の内容が裏付けられるかを確認します。売上の計上時期、経費が業務に必要だったか、在庫や現金の管理といった点が論点になりやすいです。

どこまで調べられるか

調査の範囲は、申告に関係する取引や資料が中心です。事業用の口座だけでなく、必要に応じて個人名義や家族名義の口座、関連する資料の提示を求められることもあります。何をどこまで確認するかは、調査官が合理的に判断する範囲にとどまります。

税務調査はいつ来る?時期と頻度

税務調査の時期や頻度に、決まった周期はありません。来やすい時期と頻度の考え方を分けてご説明します。

調査が多い時期

国税の事務年度は7月から翌年6月までで、人事異動の後に調査が本格化します。そのため、おおむね8月から10月に実地調査が増えるといわれます。

調査の頻度

法人では数年から十数年に一度といわれることがありますが、必ず一定の周期で来るわけではありません。事業の規模・業種・申告の内容によって変わり、売上が大きい場合や利益が出ている場合は対象になりやすい傾向があります。

連絡の来かた

任意調査では、原則として事前に電話などで通知があります。通知では、調査の日時・場所・対象となる税目・対象期間などが知らされ、合理的な理由があれば日程を調整できる場合があります。現金商売など一部のケースでは、事前の通知なく調査が行われることもあります。

税務調査は何年分さかのぼる?

さかのぼる期間は、法律上の上限と実際の運用とで分けて理解すると分かりやすくなります。期間の目安を表で示します。

| 期間 | どんなとき |

|---|---|

| 3年分 | 実際の調査で最初に確認されることが多い期間の目安 |

| 5年分 | 法律上、原則として更正・決定ができる期間 |

| 最長7年分 | 偽りその他不正の行為があった場合 |

法律上の期間と実際の運用

法律(国税通則法第70条)では、税額を是正できる期間が原則として5年とされています。実際の調査では、まず直近3年分を確認し、内容によって5年分まで広がることがあります。

7年分まで延びるケース

売上を意図的に隠す、架空の経費を計上するなど、偽りその他不正の行為があったと判断された場合は、最長で7年分まで遡ります。何年分が対象になるかは個別の事情によって変わりますので、不安なときは税務調査に対応してきた税理士へご確認ください。

税務調査が入るとどうなる?流れとペナルティ

税務調査は、連絡から終了まで一定の流れで進みます。当日までの流れ、指摘を受けたあとの選択肢、ペナルティの順にご説明します。

調査当日までの流れ

事前通知を受けたら、対象となる年分の帳簿や資料を準備します。実地調査にかかる日数は、個人事業主で1日から2日、法人で数日が目安です。当日は調査官の質問に答えながら、帳簿などをもとに申告内容を確認していきます。

指摘を受けたあとの選択肢

調査の結果、指摘がなければそのまま終了です。指摘に納得できる場合は修正申告を行いますが、納得できないときは、根拠を示して反論することもできます。税務署が更正処分を行った場合でも、その内容に不服があれば、再調査の請求や審査請求といった手続きをとれます。

課されるペナルティ

申告に誤りがあった場合は、本来の税額に加えて加算税や延滞税がかかります。

主な加算税は次のとおりです。

| 種類 | 課されるとき | 税率の目安 |

|---|---|---|

| 過少申告加算税 | 申告した税額が少なかったとき | 10%(一定額を超える部分は15%) |

| 無申告加算税 | 期限までに申告しなかったとき | 15%・20%・30%など(金額や状況で変動) |

| 重加算税 | 仮装・隠ぺいなど悪質なとき | 過少申告等に代えて35%/無申告に代えて40% |

| 延滞税 | 納付が遅れた期間に応じて | 年率(時期により変動) |

税率の目安は上表のとおりです(出典:財務省「加算税制度の概要」、国税庁「確定申告を忘れたとき」)。

重加算税は、過去に繰り返した場合などにさらに加重されることもあります。なお、税務署の指摘前に自主的に修正申告をすると、加算税が軽くなる場合があります。

個人事業主はいくらから対象になる?

個人事業主が税務調査の対象になるかどうかは、売上の金額だけで決まるわけではありません。対象の選ばれ方と、対象になりやすいケースに分けてご説明します。

売上だけでは決まらない

売上の金額に、調査対象となる明確な基準はありません。申告の内容・業種・過去の申告の状況などを踏まえて、調査の必要性が判断されます。売上がそれほど大きくなくても、対象になることはあります。

対象になりやすいケース

- 無申告や申告漏れが疑われる

- 売上が急に増えた

- 現金でのやり取りが多い

- 経費の割合が不自然

上のようなケースは、調査の対象になりやすいといわれます。たとえば現金でのやり取りが多い事業は、記録が残りにくく、売上に漏れがないかを確認されやすくなります。経費の割合が業種の平均から大きく外れている場合も、内容を確かめられる一因になるでしょう。心当たりのある方は、早めに相談しておくと安心です。

相続税の税務調査はいくら以上で来やすい?

相続税の税務調査について、金額の明確な基準は公表されていません。調査が入りやすいケースと、指摘されやすい財産に分けてご説明します。

調査が入りやすいケース

- 申告額が大きい

- 預貯金や現金が多い

- 名義預金が疑われる

- 海外に資産がある

申告額が大きい場合や、財産の把握に疑問がある場合に、調査が入りやすいといわれます。相続税は申告の機会が一度であることが多く、不安を感じる方が少なくありません。

指摘されやすい財産

国税庁の統計では、令和6事務年度の相続税の実地調査において、申告漏れ等の非違があった割合は8割を超えています。申告漏れが見つかった財産のうち金額が最も多いのは現金・預貯金等で、なかでも名義預金(家族名義でも実質は被相続人の預金とされるもの)が重点的に確認されます(出典:国税庁「令和6事務年度における相続税の調査等の状況」)。生前の引き出しが多い場合なども、使いみちを確かめられることがあります。

税務調査の対応は “国税OB×公認会計士” にお任せください

初回 無料相談/即日・土日祝・全国対応/顧問契約はそのままでもOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

よくあるご質問

Q. 税務調査の連絡が来たら、まず何をすればよいですか?

税務署名・部署名・担当者名と、提示された調査日時を控えておきましょう。「税理士に相談してから折り返します」と伝え、税理士に相談してから対応すると落ち着いて進められます。合理的な理由があれば、日程を調整できる場合があります。

Q. 税理士なしだと税務調査の確率は上がりますか?

税理士の有無が調査の確率を直接左右するわけではありません。ただし、調査への備えという点では差が出ます。

Q. 事前通知が来ましたが、当日まで時間がありません。間に合いますか?

合理的な理由があれば、日程を調整できる場合があります。即日のご相談にも対応していますので、お早めにご連絡ください。

Q. 修正申告を迫られていますが、応じるべきですか?

指摘が妥当かどうかを確認したうえで判断することが大切です。納得できない場合は、反論も含めて検討します。

Q. 料金の分割払い・クレジットカードは使えますか?

分割払い(条件あり)と、主要5ブランドのクレジットカードに対応しています。

Q. 東京以外(遠方)でも対応してもらえますか?

全国対応が可能です。遠方の場合は、旅費を実費で別途申し受けます。

税理士プロフィール

保田会計事務所 代表 保田 圭祐(やすだ けいすけ) 元国税調査官・税理士・公認会計士

平成18年に東京国税局へ入り、東京国税局および税務署(東京・神奈川)で、主に法人税の税務調査を担当しました。繁華街の担当や調査が難しい事案の担当として、事前の通知のない調査にも携わっています。

その後、平成28年にPwCあらた有限責任監査法人で上場会社の法定監査やIPO支援に従事し、令和元年に辻本郷税理士法人で申告や事業承継・相続対策の業務に携わったのち、保田会計事務所を開きました。国税局・税務署で税務調査に関わった期間は、およそ10年にのぼります。

元国税調査官であり、税理士と公認会計士の資格を持つ立場から、税務署の視点と会計の専門的な視点の両面で対応いたします。

対応エリア・事務所概要

保田会計事務所は東京・江東区を拠点に、全国どちらからでもご依頼いただけます。遠方のお客様には、旅費を実費で別途申し受けます。

受付は9:00〜20:00で、定休日はありません。税務調査の連絡を受けたら、対応を始める前にお早めにご相談ください。

事務所の概要は次のとおりです。

| 項目 | 内容 |

|---|---|

| 事業所名 | 保田会計事務所(Yasuda Accounting Office) |

| 所在地 | 〒135-0044 東京都江東区越中島1-3-1-111 |

| 運営会社 | Y&Yコンサルティング株式会社 |

| 代表者 | 保田 圭祐 |

| 電話・FAX | 03-6824-7701 |

| 設立 | 令和3年1月 |

| 従業員数 | 5名(うち税理士資格保有者2名) |

| 認定支援機関ID | 106613011301 |

| 営業時間 | 9:00〜20:00(定休日なし) |

税務調査の対応は “国税OB×公認会計士” にお任せください

初回 無料相談/即日・土日祝・全国対応/顧問契約はそのままでもOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし