税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

会計や税務の実務をしていると、委託販売や受託販売といった取引形態を見ることがあります。

委託販売や受託販売は、たまにしか見ない販売形態であることに加えて、取引自体が複雑で、委託者側なのか受託者側なのかでも処理が異なることから、どのように取り扱うのか苦手とする実務家も多い取引です。

そこで今回は、委託販売と受託販売について、「会計処理(総額処理・純額処理)」や「法人税法・消費税法の取扱い」、「総額処理と純額処理の違いによる影響」等を分かりやすく解説します。

Table of Contents

委託販売と受託販売とは?

始めに、委託販売と受託販売について、「概要」や「取引イメージ」、「会計処理・税務処理」を確認します。

(1)委託販売の概要

委託販売とは、手数料を支払って、自社の商品などの販売を他人に委託する販売取引の形態のことです。

この委託販売において、販売業務を委託した人を委託者、委託された人は受託者と言います。

受託者は、委託手数料を報酬として受け取ります。

(2)受託販売の概要

受託販売とは、手数料をもらって、他人の商品などの販売を代理で行う販売取引の形態のことです。

受託販売は、上述の委託販売を受託者の立場から見た取引となります。

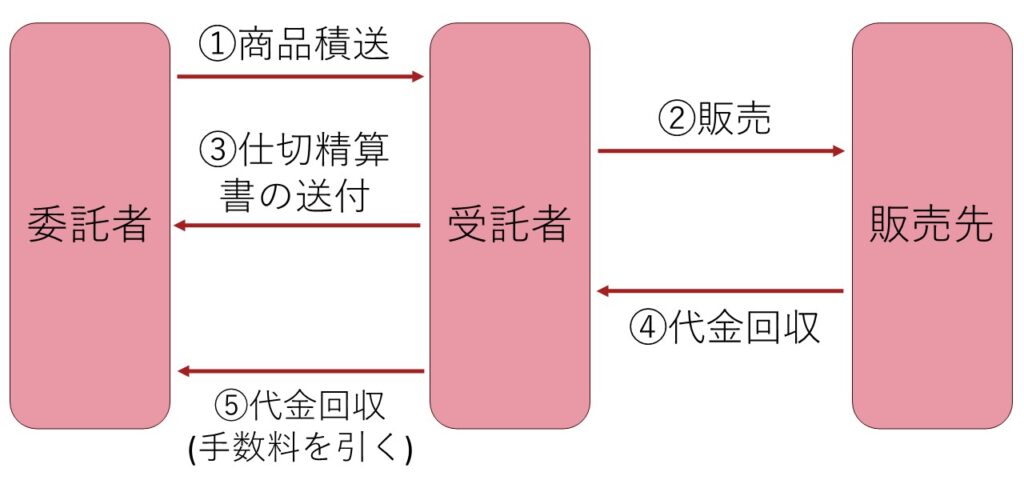

(3)委託販売・受託販売の取引イメージ

①委託者は委託販売のため、受託者に商品を積送

②受託者は受け取った商品を販売先に販売

③受託者は委託者に仕切精算書(売上計算書)を送付

④受託者は販売先から販売代金を回収

⑤委託者は受託者から仕切精算書の手取額(手数料差し引き後の金額)を回収

(4)委託者と受託者の会計・税務処理

委託者と受託者の会計・税務処理の取り扱いは下表の通りです。

| 委託者 | 受託者 | |

| 原則 | 総額処理 | 純額処理 |

| 例外 | 純額処理 | 総額処理 |

これらの取扱いの詳細は、以下で確認します。

「総額処理」「純額処理」とは?

ここでは、委託販売・受託販売の会計処理に使われる「総額処理」と「純額処理」について、確認します。

(1)総額処理について

収益とそれに対応する費用をそれぞれ総額で計上することによって、その差額となる利益を認識するという会計処理の考え方を「総額主義」と言います。

この総額主義に考え方に基づく会計処理を「総額処理」や「グロス処理」と言います。

(2)純額処理について

収益とそれに対応する費用を相殺して純額で計上することによって、利益のみを認識するという会計処理の考え方を「純額主義」と言います。

この純額主義に考え方に基づく会計処理を「純額処理」や「ネット処理」と言います。

委託販売と受託販売の会計・法人税法・消費税法の取扱い

ここでは、改めて、委託販売と受託販売に関する「会計・法人税法・消費税法の取扱い」について、根拠なども含めて確認します。

なお、委託販売と受託販売に関しては、以下の通り、「会計上の取扱い」も「法人税法上・消費税法上の取扱い」も同じとなります。

(1)会計上の取扱い

企業会計原則では、収益や費用については、総額主義(総額処理)が原則とされています。

また、委託販売・受託販売が行われた場合には、民法第99条の規定が適用され、代理人である受託者がその権限の範囲内において委託者のためにした取引の法律効果はすべて委託者に帰属することとなります。

そのため、委託された商品の売上については、委託者側で認識し、受託者側では手数料収入のみを計上することとなります。

なお、2021年4月より上場会社等に適用されている「新収益認識基準」では、代理人取引には純額処理が適用されていますが、中小企業の会計処理に影響はありません。

(2)法人税法上の取扱い

委託販売と受託販売の処理について、法人税法上は、収益認識時期(法基通2-1-3)を除き、特段の規定はありません。

これは、総額処理・純額処理のいずれにおいても、課税所得は基本的には同じとなるからです。

そのため、法人税法上は、一般に公正妥当と認められる会計処理の基準や、消費税法上の取扱いに従って処理を行うこととなります。

(3)消費税法上の取扱い

委託販売・受託販売において、委託者では、原則は「総額処理」とし、課税期間の「全て」について 「純額処理」をしている場合にはこれを認めるとされています。

一方で、受託者では、原則は「純額処理」とし、「総額処理」でも差し支えないとされています(消基通10-1-12)。

ただし、委託する商品が飲食料品等の軽減税率の対象となる商品の場合には、受託者が行う販売(消費税8%)と受託手数料(消費税10%)の適用税率が異なることとなるため、委託者において、純額処理を採用することはできないことから注意が必要です。

委託者の会計処理は?

ここでは、委託者の会計処理を確認します。

委託者の会計処理としては、原則は総額処理、例外的に純額処理が認められています。

以下の事例における具体的な会計仕訳を確認します。

<事例>

①A社は委託販売のため、受託者であるB社に商品200,000円(20個)を発送(積送)した。

②B社は受け取った商品のうち100,000円(10個)を150,000円で販売し、販売先に商品を発送した。また、B社は発送等にかかった経費10,000円をA社に代わって立替えた。

③A社はB社から以下の仕切精算書(売上計算書)を受領した。

|

<仕切精算書> 売上:150,000円(10個) 販売手数料:△30,000円 差引計:110,000円 |

④B社は販売先から販売代金150,000円を回収した。

⑤A社はB社から仕切精算書の手取額110,000円を回収した。

(1)総額処理

①委託商品の発送時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 積送品 | 200,000 | 商品 | 200,000 |

②委託先の販売時

仕訳なし

※委託販売では原則、受託者が販売した時点で売上を計上(受託者販売基準)しますが、例外的に、仕切精算書が販売のつど送付されている場合には、仕切精算書が到達した日に売上を計上(仕切精算書到着日基準)することも可能です。

ここでは、実務的な仕切精算書到着日基準を前提として、仕訳を認識しません。

③仕切精算書の受領時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 売掛金 | 110,000 | 積送品売上 | 150,000 |

| 委託手数料 | 30,000 | - | - |

| 経費 | 10,000 | - | - |

| 売上原価 | 100,000 | 積送品 | 100,000 |

④受託者の代金回収時

仕訳なし

⑤委託販売の代金回収時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 110,000 | 売掛金 | 110,000 |

(2)純額処理

①委託商品の発送時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 積送品 | 200,000 | 商品 | 200,000 |

②委託先の販売時

仕訳なし

③仕切精算書の受領時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 売掛金 | 110,000 | 積送品売上 | 120,000 |

| 経費 | 10,000 | - | - |

| 売上原価 | 100,000 | 積送品 | 100,000 |

※積送品売上は、販売先への売上150,000 円から委託手数料 30,000円をネットした金額となります。

④受託者の代金回収時

仕訳なし

⑤委託販売の代金回収時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 110,000 | 売掛金 | 110,000 |

受託者の処理は?

ここでは、受託者の会計処理を確認します。

受託者の会計処理としては、原則は純額処理、例外的に総額処理が認められています。

委託者と同じ事例における具体的な会計仕訳を確認します。

<事例>

①受託者であるB社は委託販売のため、A社から商品200,000円(20個)を受け取った。

②B社は受け取った商品のうち100,000円(10個)を150,000円で販売し、販売先に商品を発送した。また、B社は発送等にかかった経費10,000円をA社に代わって立替えた。

③B社は上記の仕切精算書(売上計算書)をA社に送付した。

④B社は販売先から販売代金150,000円を回収した。

⑤B社は仕切精算書の手取額110,000円をA社に支払った。

(1)純額処理

①受託者の商品受領時

仕訳なし

②受託商品の販売時・経費立替時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 売掛金 | 150,000 | 受託販売 | 150,000 |

| 受託販売 | 10,000 | 現預金 | 10,000 |

③仕切精算書の送付時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 受託販売 | 30,000 | 受託手数料 | 30,000 |

④受託者の代金回収時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 150,000 | 売掛金 | 150,000 |

⑤委託販売の代金支払時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 受託販売 | 110,000 | 預金 | 110,000 |

(2)総額処理

①受託者の商品受領時

仕訳なし

②受託商品の販売時・経費立替時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 売掛金 | 150,000 | 受託販売売上 | 150,000 |

| 受託販売 | 10,000 | 現預金 | 10,000 |

③仕切精算書の送付時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 売上原価 | 120,000 | 受託販売 | 120,000 |

※売上原価は、販売先への売上150,000 円から受取手数料 30,000円をネットした金額となります。

④受託者の代金回収時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 150,000 | 売掛金 | 150,000 |

⑤委託販売の代金支払時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 受託販売 | 110,000 | 預金 | 110,000 |

総額処理と純額処理の違いとは?

総額処理と純額処理は、収益とそれに対応する費用をそれぞれ総額で計上するのか、それとも相殺して純額で計上するのかが異なります。そのため、損益計算書上の収益と費用の表示方法が異なるだけで、収益と費用の差額であるの利益の金額は同じになります。

例えば、総額処理で「収益100万円、費用60万円、利益40万円」だった場合、銃額処理では「収益40万円、費用0円、利益40万円」となります。

このように総額処理と純額処理とでは、利益は変動しませんが、計上される収益の金額が大きく異なります。

総額処理と純額処理の違いによる影響は?

ここでは「総額処理」と「純額処理」の違いによる影響を確認します。

例えば、総額処理から純額処理に変更した場合には、次のような影響があります。

(1)会社規模や経営管理への影響

純額処理では、総額処理に比べて、収益(売上)が小さくなることから、会社規模が小さくなってしまいます。

また、経営管理する上で重要な指標である収益(売上)の計上額が異なることから、事業計画や予算の策定、業績管理指標の設定などに大きな影響が生じます。

会社規模が小さくなると、融資が不利になったり(商工中金の融資は年商1億円以上が目安など)、税務上の自社株評価額が高くなったりする可能性があります。

なお、自社株式の評価方法を決める要素としての「会社規模」については、以下の記事をご参照ください。

自社株式の評価方法を決める手順を分かりやすく解説!!

(2)法人税法上の取り扱い

上述の通り、総額処理・純額処理のいずれであっても課税所得は基本的には変わりありません。

ただし、売上が基準になっている制度については、適用結果が異なる可能性があります。例えば、「研究開発税制」では、平均売上高が計算要素となる「試験研究割合」へ影響があります。

(3)消費税法上の取り扱い

消費税法上は以下の点に大きく影響します。

①免税事業者の判定

原則として、基準期間の課税売上高が1,000万円以下の事業者は消費税の納税を免除されます。

この課税売上高について、小規模の会社では、純額処理の方が1,000万円を超えない可能性が高くなります。

仮に課税売上高が1,000万円を超えない場合には、消費税の納税自体が不要となります。

②簡易課税制度の適用判定

基準期間の課税売上高が5,000万円以下で、かつ、一定の期限までに簡易課税制度選択届出書を提出している等の要件を満たしている事業者は簡易課税を選択することができます。

この課税売上高について、純額処理の方が5,000万円を超えない可能性が高くなります。

仮に課税売上高が5,000万円を超えない場合には、簡易課税を選択することで、消費税を節税できることがあります。

なお、消費税の簡易課税制度については、以下の記事もご参照ください。

消費税の簡易課税を上手に活用して節税できる!

③課税売上割合

委託販売・受託販売以外にも他の事業を営んでいる場合、他の事業は基本的に総額処理しか選択できません。

そのため、委託販売・受託販売を総額処理とするのか純額処理とするのかで課税売上割合が異なり、結果として消費税の納税額に影響がでる可能性があります。

なお、消費税については、以下の課税区分に関する記事もご参考になさってください。

消費税の課税区分の判定(誤りやすい事例)

まとめ

以上今回は、委託販売と受託販売について、「会計処理(総額処理・純額処理)」や「法人税法・消費税法の取扱い」、「総額処理と純額処理の違いによる影響」等を分かりやすく解説いたしました。

委託販売・受託販売において、委託者側では原則「総額処理」、容認「純額処理」、受託者側では、原則「純額処理」、容認「総額処理」となり、どちら側でもいずれの処理を採用することは可能となっています。

ただし、総額処理と純額処理のいずれを採用するかによって、次のような影響が生じます。

| ✓会社規模や経営管理への影響

✓法人税法上の取り扱い(試験研究割合など) ✓消費税法上の取り扱い(免税事業者の判定など) |

特に、消費税上の取り扱いについては、免税事業者の判定だけでなく、簡易課税制度の適用判定や課税売上割合など、大きな影響が生じる可能性があります。

このように、総額処理と純額処理のいずれを採用するかで、大きな影響が生じる可能性があることから、処理の選択にあたっては、事前に税理士などの専門家にご相談した上で、慎重な判断をされることをお勧めします。

なお、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、「委託販売と受託販売の会計処理・税務処理」に関するご質問を受け付けております。

ご興味等ございましたら、以下のサイトから、フォーム入力やLINEでお気軽にご相談ください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし