税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

昔からある節税対策の1つとして、「不動産の減価償却」を活用する方法があります。

「副業300万円問題」で、サラリーマンの副業を活用した節税対策が難しくなりましたが、サラリーマンの不動産投資は現在でも有効な節税対策となり得ます。

そこで今回は、不動産投資に関して、「不動産の減価償却の基本」や「節税ができる仕組み」、「売却時の譲渡税」、「節税シミュレーション」などを分かりやすく解説します。

なお、「副業300万円問題」については、以下の記事もご参照ください。

【副業300万円問題】通達改正後の事業所得と雑所得の判定基準や対処法を解説!

Table of Contents

減価償却の基礎知識

不動産の減価償却を理解するため、まずは前提の知識として、減価償却の基礎を理解する必要があります。

そのため、ここでは「減価償却の概要」や「減価償却の計算方法」、「中古資産の耐用年数を求める方法」を確認します。

(1)減価償却の概要

減価償却は、事業に使用する固定資産(建物、機械装置、器具備品など)を購入した費用を、時間の経過と共に費用として計上していく会計処理です。

この会計処理は、固定資産は時間の経過と共に劣化して価値が減っていくという考えに基づいています。

そのため、購入した資産は、いったん固定資産として計上されますが、その時点では全額を経費にすることはできず、毎年一定額や一定の割合で、購入代金を耐用年数にわたって少しずつ「減価償却費」として経費にします。

(2)減価償却の計算方法

減価償却の計算方法には、次のように「定額法」と「定率法」の2種類があります。

①定額法

定額法とは、次の計算式により、毎年同じ金額を減価償却していく方法です。

| 減価償却費 = 取得価額 × 定額法の償却率 |

償却率とは、国税庁の「減価償却資産の償却率表」にて定められており、法定耐用年数に応じた償却率を使用します。

②定率法

定率法とは、次の計算式により、初年度から年々、計上する減価償却費を減らしていく方法です。取得したばかりのほうが使用頻度や利益への貢献度が高いという考えに基づいています。

| 減価償却費 = ( 取得価額 - 減価償却累計額 ) × 定率法の償却率 |

減価償却累計額とは、これまで減価償却した額の合計のことで、償却率とは、国税庁の「減価償却資産の償却率表」にて定められており、法定耐用年数に応じた償却率を使用します。

(3)中古資産の耐用年数を求める方法

法定耐用年数は新品を前提としていることから、中古資産の耐用年数には、以下の通り、別途「見積法」と「簡便法」の2種類が定められています。

ただし、「中古資産の取得価格」が同じものを新品で取得する場合の価格の50%以上の場合には、法定耐用年数を使用することとなります。

①見積法

その中古資産を使用できる期間を、合理的に見積って求める方法です。

②簡便法

中古資産の耐用年数を見積ることは実際には困難な場合も多いことから、以下の簡便的な方法によって耐用年数を求めることができます。

なお、以下の計算式で算出した年数に1年未満の端数がある場合には、その端数は切り捨て、また年数が2年に満たない場合は、2年とします

<法定耐用年数の全部をすでに経過した資産>

その資産の法定耐用年数の20%に相当する年数を耐用年数とします。

| 耐用年数 = 法定耐用年数 × 20% |

<法定耐用年数の一部のみを経過した資産>

その資産の法定耐用年数から、すでに経過した年数を差し引き、さらに経過年数の20%相当を加えた年数を耐用年数とします。

| 耐用年数 = 法定耐用年数 - 経過年数 + 経過年数 × 20% |

不動産の減価償却の基本

ここでは、不動産の減価償却の基本として、「土地や建物の減価償却」や「中古建物の耐用年数の計算例」などを確認します。

(1)土地は減価償却の対象外

不動産の減価償却を計算するにあたり、土地と建物を分けて考える必要があります。

これは減価償却が時間の経過と共に劣化して価値が減っていくものを対象としているためです。

土地は時間の経過と共に価値が変動しないため、減価償却の対象外となり、その結果、不動産については、建物の取得費用だけを対象に減価償却費を計算することになります。

(2)建物の減価償却

税法上は、個人事業主、法人いずれであっても、建物の減価償却を「定額法」で計算する必要があります。

また、建物本体と建物設備では、法定耐用年数が異なることから、不動産の購入価額の中に、建物設備の費用が含まれている場合には、それぞれ別々で減価償却の計算を行うことから注意が必要です。なお、2016年4月1日より前に取得した建物設備については「定率法」も選択することができましたが、同日以降の取得分については、建物と同様に「定額法」で計算することしかできません。

建物については、構造や用途ごとに法定耐用年数が定められていますが、住宅用建物の耐用年数と償却率は下表の通りです。

| 構造 | 法定耐用年数 | 償却率 |

| 木造・合成樹脂造 | 22年 | 0.046 |

| 木骨モルタル造 | 20年 | 0.050 |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 | 47年 | 0.022 |

| れんが造・石造・ブロック造 | 38年 | 0.027 |

| 金属造 (骨格材の肉厚が4mmを超えるもの) |

34年 | 0.030 |

| 金属造 (骨格材の肉厚が3mmを超え、4mm以下のもの) |

27年 | 0.038 |

| 金属造 (骨格材の肉厚が3㎜以下のもの) |

19年 | 0.053 |

(3)中古建物の耐用年数の計算例(簡便法)

ここでは、中古建物の耐用年数を求める方法(簡便法)について、計算例を用いて確認します。

なお、中古建物の耐用年数を求める方法は、上記の「中古資産の耐用年数を求める方法」に記載した通りです。

<事例>

| ✓計算方法:簡便法を採用 ✓構造・用途:木造アパート・住宅用 ✓法定耐用年数:22年 ✓築年数:26年 ← 法定耐用年数をすでに経過 |

<耐用年数>

| 22年 × 0.2= 4.4 → 4年 ← 端数切り捨て |

この計算例から分かる通り、建物の法定耐用年数は基本的に長いですが、法定耐用年数をすでに経過した中古物件を購入することで、耐用年数はかなり短くなります。

不動産の減価償却で節税ができる仕組み

ここでは、不動産の減価償却によって、所得税や住民税が節税できる仕組みを確認します。

(1)減価償却費は経費にできる(キャッシュアウトもしない)

不動産投資によって稼いだ所得(儲け)は、不動産所得に区分され、家賃収入などの収益から、かかった経費を差し引いて計算します。

また、不動産の取得にかかった金額は上述の通り、「減価償却費」として法廷耐用年数の期間に分散して経費に計上できます。

ここで、不動産の取得にかかる金額は大きくなることから、減価償却費に計上できる金額も大きくなり、結果として、不動産所得は帳簿上赤字になる、もしくは所得を大きく圧縮できるという特徴があります。

さらに、不動産取得に関する支払いは物件の購入時に済んでいるため、帳簿上は費用として計上されていても、キャッシュアウトは伴いません(実際のお金は出ていきません)。

そのため、減価償却では、キャッシュアウトがないにもかかわらず、法定耐用年数の期間は、所得の圧縮が可能となります。

(2)不動産所得の赤字は他の所得と損益通算できる

所得に対する課税方法には、大きく分けて「総合課税」と「分離課税」の2種類があり、特徴は次の通りです。

| ✓総合課税:対象となる所得を一定の方法で合算したうえで、所定の税率によって税額を計算する方法(所得税は5~45%の累進税率、住民税は原則10%の税率)

✓分離課税:他の所得とは切り離して、所得の種類ごとに決まっている税率で税金を計算する方法 |

また、損益通算できる所得は、「不動産所得」「事業所得」「山林所得」「譲渡所得」の4つで、原則として、総合課税、分離課税それぞれの中で通算を行います。

不動産所得は、総合課税に分類をされることから、同じ総合課税に分類される「給与所得」や「事業所得」などとの損益通算が可能です。

そのため、不動産所得が帳簿上赤字の場合には、給与所得や事業所得と損益通算することで課税所得を圧縮することができ、その結果、所得税や住民税の節税につながります。

また、給与所得者である会社員(サラリーマン)は年末調整で既に税金を支払っていますが、不動産所得が帳簿上赤字の場合には、損益通算により、支払い済みの税金が還付されます。

所得税の節税イメージは以下の通りです。

<事例>

| ✓給与収入:2,000万円(給与所得:1,805万円) ✓1年間の源泉徴収税額:451万円(復興特別所得税含む) |

<不動産所得が△500万円の赤字だった場合の節税イメージ>

| ✓課税所得:1,305万円 ✓所得税:266万円(復興特別所得税含む) ✓還付税額:186万円 ← 節税額 |

<不動産所得が△300万円の赤字だった場合の節税イメージ>

| ✓課税所得:1,505万円 ✓所得税:334万円(復興特別所得税含む) ✓還付税額:118万円 ← 節税額 |

不動産売却時には譲渡税がかかる

最終的に不動産を売却した際に売却益が生じる場合には、譲渡税がかかります。

この売却益は譲渡所得として申告分離課税に分類され、不動産所得や給与所得のように累進税率は適用されず、また赤字が出ても他の所得との損益通算をすることはできません。

節税目的で不動産投資を行う場合には、売却時の税金である譲渡税も考慮する必要があることから、ここでは、「譲渡所得の計算方法」や「譲渡税率」、「節税のための出口戦略」を確認します。

(1)譲渡所得の計算方法

この譲渡所得は次の算定式で計算します。

| 譲渡所得 = 不動産の売却価格 - ( 取得費 + 譲渡費用 ) |

取得費は、物件の購入代金や建築費用から、減価償却として計上した金額を差し引く必要があることから、減価償却を大きく計上していると、譲渡所得の計算時には取得費が小さくなり、取得費が小さくなれば、反対に譲渡所得は大きくなり、結果として、不動産売却時の譲渡税も高くなります。

そのため、減価償却は、不動産保有時には節税効果が期待できる一方で、不動産売却時には税金の負担を大きくします。

(2)譲渡所得の税率

譲渡所得は、売却する不動産を所有していた期間の長さによって「長期譲渡所得」と「短期譲渡所得」に分けられ、それぞれの税率は次の通りです。

<売却する年の1月1日時点で所有期間が5年を超える場合>

| 長期譲渡所得:

所得税率15.315%、住民税率5%、税率の合計20.315% |

<売却する年の1月1日時点で所有期間が5年以下の場合>

| 短期譲渡所得:

所得税率30.63%、住民税率9%、税率の合計39.63% |

(3)節税のための出口戦略

不動産の減価償却を使った節税では、出口戦略が重要です。

長期譲渡所得の場合の税率は20.315%、短期譲渡所得の場合の税率は39

.63%の税率であることを考えると、節税の観点から、所有期間が5年を超えてから不動産を売却することが出口戦略の基本です。

また、税率差異を利用した節税を行う場合には、以下のように、所得税の累進税率と住民税の合計税率が長期譲渡税率の20.315%を超えるような、課税所得が多い人が不動産投資を行う必要があります。

| 所得税の累進税率+住民税率の合計税率(※) > 長期譲渡税率20.315% |

※所得税の累進税率+住民税率の合計税率

| 課税所得 | 所得税率 (累進税率) <注> |

住民税率 | 合計税率 |

| 195万円以下 | 5.105% | 10% | 15.105% |

| 330万円以下 | 10.21% | 20.21% | |

| 695万円以下 | 20.42% | 30.42% | |

| 900万円以下 | 23.483% | 10% | 33.483% |

| 1,800万円以下 | 33.693% | 43.693% | |

| 4,000万円以下 | 40.84% | 50.84% | |

| 4,000万円超 | 45.945% | 55.945% |

<注> 復興特別所得税(所得税率×102.1%)を含む

具体的には、課税所得が900万円を超えると(給与収入の目安は1,100万円)と、合計税率が43.693%となり、税率差異を利用した節税効果を大きく享受することができます。

上記の計算方法等を理解しておかないと、減価償却で節税できたとしても、不動産売却時の譲渡税で、節税分が全て帳消しになることもあるため、事前に出口戦略を検討しておくことが重要です。

節税シミュレーション(中古木造不動産で4年償却)

法定耐用年数をすでに経過している中古木造不動産については、耐用年数が4年となるため(上記2.(3)の記載を参照)、通常の不動産では難しい、短期間での減価償却が可能となります。

そのため、不動産投資を活用した節税対策を「短期間」で実行する場合には、「築古の中古木造不動産」がお勧めです。

ここでは、築古の中古木造不動産を活用した場合の節税シミュレーションを確認します。

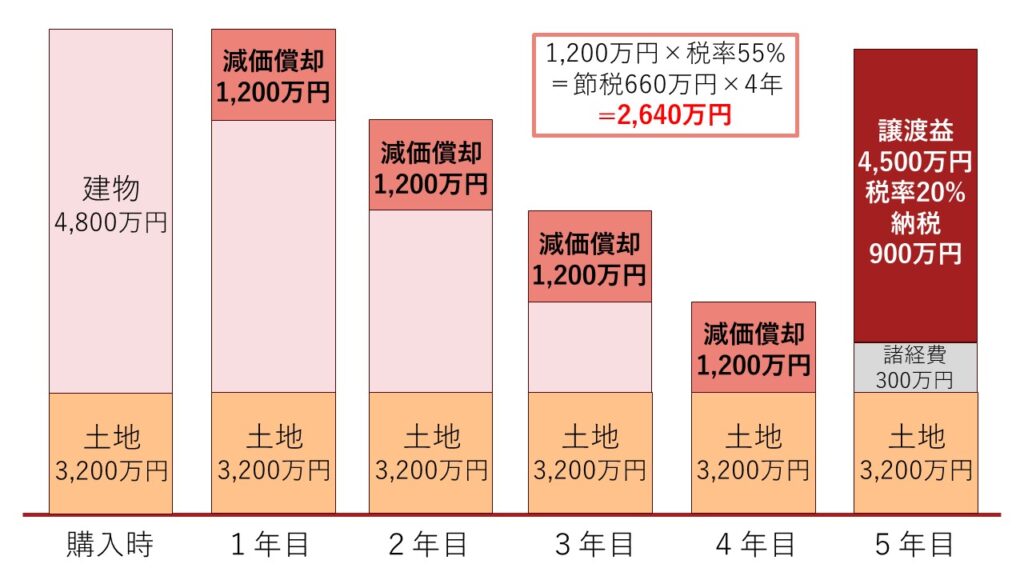

<事例>

| ✓不動産購入価額:8,000万円(うち建物の取得費:4,800万円) ✓対象物件:中古の住宅用木造アパートで、法定耐用年数をすでに経過 ✓中古建物の耐用年数耐用年数を求める方法:簡便法を採用 ✓課税所得:5,000万円 |

※計算の簡略化のため、復興特別所得税は除く

中古の住宅用木造アパートについては、法定耐用年数をすでに経過している場合、その耐用年数は4年となります。また、課税所得は4,000万円を超えることから、所得税率は55%となります。

<節税シミュレーションのイメージ>

節税シミュレーションのイメージを図示すると以下のようになります。

このように、耐用年数期間4年の減価償却による節税額が2,640万円、不動産売却時の譲渡税の負担が900万円となり、中古木造不動産の減価償却を活用することでトータル1,740万円もの節税効果が享受できます。

これは、諸経費300万円を優に上回る節税効果となっており、このような中古木造不動産を活用した減価償却による節税は、投資商品・節税商品として、かなり魅力的です。

特に海外の「中古不動産を活用した節税策」が封じ込められて以降、注目されています。

なお、中古不動産を活用した節税策の改正については、以下の記事をご参照ください。

【令和2年度税制改正】海外中古不動産を活用した節税(税務調査事例)

節税目的で不動産投資を行う場合の注意点

ここでは、節税目的で不動産投資を行う場合の注意点をいくつか確認します。

(1)不動産投資の目的を最初に決める

不動産投資について、賃料収入に期待するのか、節税効果を期待するのかで、物件選びは変わります。また、個人の所得によっても、不動産投資に対するスタンスが異なります。

そのため、不動産投資を検討する最初の段階で、不動産投資の目的を決めることが重要です。

(2)空室リスクと家賃下落リスク

不動産投資において、空室リスクと家賃下落リスクは少なからずあります。これらのリスクは、不動産があるエリアの人口の変化や収益物件の供給状況を原因として、高まることがあります。

空室リスクと家賃下落リスクを下げるため、一般的には、安定した入居ニーズがある主要都市の不動産であることが重要と言われています。

(3)不動産は管理委託がお勧め

不動産投資において、その物件をどのように管理・運営するかが大切です。たとえ良い物件に投資したとしても、上手く物件を管理・運用できなければ利益を得ることは難しくなります。

そのため、自分で管理を行う自主管理ではなく、管理会社へ管理委託することをお勧めします。

特に不動産投資を始める個人がサラリーマンの場合、時間と手間がかかる自主管理は難しく、通常は管理委託が行われます。

また、管理委託をする場合でも、経験やノウハウなどの知識を持つ管理会社を選ぶことが重要です。

参考:東京都心の高級マンションと高級住宅の賃貸・売買・管理、

(4)出口戦略を投資時から意識する

出口戦略とは不動産投資の出口、つまり不動産売却時の戦略のことです。

不動産投資ではいつかは物件を売却することとなりますが、仮に期待通りの賃料収入が得られたとしても、想定していた価格で売却できなければ、最終的に赤字になってしまう可能性があります。

そのため、不動産投資では、出口戦略まで意識した上で、物件を選ぶことが重要です。

(5)融資枠を無駄に使わないようにする

不動産投資では、大きな資金が必要になるため、自己資金だけでなく、金融機関の融資を利用することが一般的です。

融資を受けることで、次のようなメリットがあります。

| ✓レバレッジ効果が高い(少ない自己資金でより大きな利益を得られる) ✓手持ちの資金を残せる ✓団体信用生命保険に入れる |

ただし、金融機関が融資を行う際には、個人の属性によって融資枠が決められていることから、節税だけを意識しすぎて、金融機関の融資を利用した上で利回りの低い物件を買うと、将来的な資産形成にはマイナスになることもあります。

融資を受けることができる場合であっても、融資枠を無駄にしないように優良物件を選ぶことが重要です。

まとめ

以上今回は、不動産投資に関して、「不動産の減価償却の基本」や「節税ができる仕組み」、「売却時の譲渡税」、「節税シミュレーション」などを分かりやすく解説しました。

「副業300万円問題」で、会社員の副業を活用した節税対策が難しくなりましたが、会社員の不動産投資は現在でも有効な節税対策となります。

不動産投資では、減価償却を経費にでき、不動産所得が赤字になった場合には、他の所得と損益通算により、所得税や住民税を節税することができます。

ただし、不動産売却時には譲渡税がかかることから、トータルで節税を行うためには、出口戦略をどうするかが重要です。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、不動産投資によるサラリーマンやフリーランスなど個人の節税対策を得意としております。

また、当グループでは、築古の中古不動産を販売している不動産会社を紹介することもできます。

この不動産会社が取り扱う築古の中古不動産では、安定した家賃収入を見込めることはもちろん、「売却価額の保証システム」があることを特徴としています。

少しでもご興味いただける場合には、以下のお問い合わせフォームからお気軽にご連絡ください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし