税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

2022年8月に国税庁が発表した「副業収入が300万円を超えない場合は事業所得ではなく雑所得とする」という通達改正案については、副業300万円問題として、副業を行う会社員に大きな衝撃を与えました。

ただし、世間からの反対意見がかなり多かったことから、大幅に修正した形で、2022年10月に改正通達が公表されています。

そこで今回は、「副業300万円問題」や「修正された改正通達の内容」、「今後の事業所得と雑所得の判定基準」、「副業が雑所得とならないための対処法」などをかりやすく解説します。

保田会計事務所では、経理代行に関するサービスを提供しています。経理代行サービスにご興味のある方は下記URLをご覧ください。

保田会計事務所|江東区の税理士|経営者のための税務アドバイザリー

Table of Contents

副業300万円問題とは?

まずは、副業300万円問題について、「概要」や「反対意見」、「改正通達」などを確認します。

(1)副業300万円問題の概要

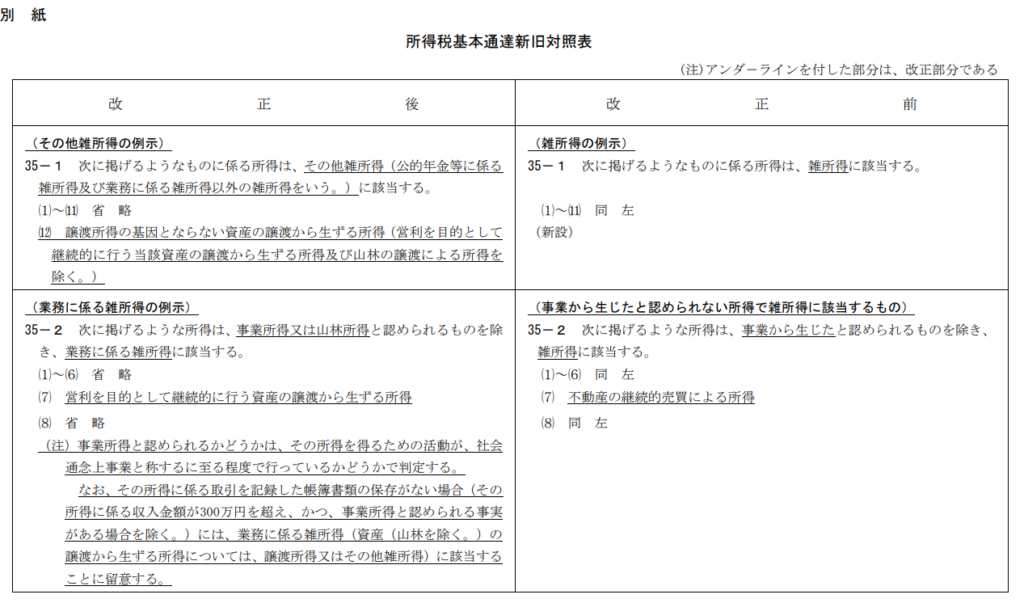

副業300万円問題とは、国税庁が2022年8月1日に発表した「副業収入が300万円を超えない場合は事業所得ではなく雑所得とする」という通達改正案の内容と、それが世間に大きな衝撃を与え、反対意見が殺到したという一連の出来事のことを言います。

このような改正案が考えられた背景には「副業を通じて、多くの経費を計上して、意図的に赤字を作ることで、損益通算により節税を行う」といった手法が一部で横行していたということが挙げられます。

そこで、他の所得と損益通算ができる「事業所得」と損益通算ができない「雑所得」の範囲を明確化するために、通達改正案が公表されたものと考えられます。

(2)副業300万円問題に対する反対意見

2022年8月1日の通達改正案の発表と合わせて、同日から8月31日までの間、パブリックコメントが募集されると7,059通もの意見が集まりました。代表的な意見は、次の通りです。

| ✓事業所得と業務に係る雑所得の判定について、収入金額 300万円は大きすぎるのではないか

✓真面目に記帳等をしている者は、収入金額 300 万円以下の副業であっても事業所得と取り扱うべきではないか ✓会社を辞めずに起業した人には適合しないのではないか ✓副業を推進する政府の方針に逆行するものではないか |

出典:国税庁サイト「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について」

(3)副業300万円問題の修正案

副業300万円問題に対するパブリックコメントの多くは通達改正案の内容に反対をするものであり、国税当局としてもこれらの意見を無視するわけにはいかず、結果として、当初の通達改正案は次のように修正されました。

| ✓「その所得がその者の主たる所得でなく」という文言が削除

✓「収入金額が300万円を超えない」という文言が削除 ✓「帳簿書類の保存」という条件が新たに追加 ✓「譲渡所得の基因とならない資産の譲渡から生ずる所得」を追加 |

なお、「譲渡所得の基因とならない資産の譲渡から生ずる所得」には、「暗号資産」の譲渡等が含まれますが、詳細は後述します。

税務の「困った」をいつでも相談できる安心を。

月20,000円から国税OBによる節税提案・税務相談・決算申告まで対応

実践的なアドバイスで経営に集中できる環境をつくります。

初回無料相談 ─ 現在のお悩みをお聞かせください

平日夜間・土日もOK / 全国からWeb面談対応

営業時間 9:00〜20:00 / 定休日なし

今後の事業所得と雑所得の判定基準

基本通達改正案が修正されたことにより、今後の事業所得であるか雑所得であるかの判定基準については、「300万円という金額基準」や「主たる所得かどうか」ではなく、「記帳・帳簿書類の保存の有無」で判定するという取扱いになっています。

記帳・帳簿書類の保存がされている場合には、基本的に収入金額を問わず、事業所得と認められます。これらを表に整理すると下表のようになります。

| 収入金額 | 記帳・帳簿書類の保存あり | 記帳・帳簿書類の保存なし |

| 300万円超 | 概ね事業所得(注) | 概ね業務にかかる雑所得 |

| 300万円以下 | 業務にかかる雑所得 ※資産の譲渡は譲渡所得 or その他雑所得 |

出典:国税庁サイト_「所得税基本通達の制定について」の一部改正について(法令解釈通達)

上記表で(注)とした「概ね事業所得」について、次のような場合には、事業と認められるか否か個別に判断をする必要があります。

| (1)その所得の収入金額が僅少と認められる場合

(2)その所得を得る活動に営利性が認められない場合 |

詳細は以下において確認します。

(1)その所得の収入金額が僅少と認められる場合

次の場合には、その所得の収入金額が僅少と認められることから、事業所得とするか否かは個別判断(社会通念で判定)となります。

| ①その所得の収入金額が300万円以下

かつ ②主たる収入に対する割合が10%未満 |

例えば、給与収入が1,000万円で副業収入が80万円(副業収入300万円以下、かつ副業収入割合10%未満)の場合には、副業の所得が僅少と認められることから、記帳・帳簿の保管をしていたとしても、その所得について事業性の検討が必要となります。

(2)その所得を得る活動に営利性が認められない場合

次の場合には、その所得を得る活動に営利性が認められないことから、事業所得とするか否かは個別判断(社会通念で判定)となります。

| ①その所得が、例年(概ね3年程度)赤字

かつ ②赤字を解消するための取り組み(黒字にするための営業活動等)を実施していない |

そのため、記帳・帳簿の保管をしていたとしても、その所得を得る活動に営利性が認められない場合には、所得について事業性の検討が必要となります。

通達改正で雑所得と判断される5つのケース

今回の通達改正により、次のようなケースにおいては、副業収入を雑所得として取り扱うこととなります。

| (1)社会通念で事業と判定されないケース

(2)記帳・帳簿書類の保存がなく、収入金額が300万円以下のケース (3)副業収入が僅少とみなされるケース (4)副業収入を得る活動に営利性がないケース (5)暗号資産を売却したケース |

詳細は以下において確認します。

(1)社会通念で事業と判定されないケース

副業が社会通念上で事業と判定されないものである場合、その利益を事業所得ではなく雑所得として取り扱う必要があります。

社会通念で事業と判定できるかどうかの基準としては、過去の裁判や裁決では、主に以下の事項が判断要素とされています。

| ①営利性や有償性はあるか ②継続性や反復性はあるか ③自己の危険と計算における企画遂行性はあるか ④その取引に費やした精神的あるいは肉体的労力の程度 ⑤人的・物的設備はあるか ⑥その取引の目的 ⑦その者の職歴・社会的地位・生活状況 ⑧業務から相当程度の期間継続して安定した収益を得られる可能性はあるか |

基本的に、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、社会通念での判定において、事業所得に区分される場合が多いとされていますが、上記の判断要素を総合勘案した結果、雑所得に区分されることもあるため、注意が必要です。

(2)記帳・帳簿書類の保存がなく、収入金額が300万円以下のケース

記帳・帳簿書類を保存していれば基本的に事業所得となるように通達改正案が修正されました。

一方で、記帳・帳簿書類の保存をしていない場合には、もともとの通達案の通り、収入金額300万円の制限が生じ、雑所得として取り扱うこととなります。

(3)副業収入が僅少とみなされるケース

上述の通り、記帳・帳簿の保管をしていたとしても、自動的に事業所得に区分されるわけではありません。副業による所得の収入があまりに少ない場合(副業収入300万円以下、かつ副業収入割合10%未満)には、上記(1)の社会通念のよって個別に事業性を判断することとなります。

この個別判断の結果、副業に事業性が認められる場合には事業所得、事業性が認められない場合には雑所得として取り扱うこととなります。

ただし、国税当局はこれまでも、副業収入は原則として雑所得として取り扱っているため、今後の実務では、副業収入が僅少とみなされるケースでは、反証がない限り、雑所得として取り扱うことが考えられます。

(4)副業収入を得る活動に営利性がないケース

上述の通り、記帳・帳簿の保管をしていたとしても、自動的に事業所得に区分されるわけではありません。副業収入を得る活動に営利性がない場合(概ね3年程度の赤字、かつ赤字解消の取り組みをしていない)には、上記(1)の社会通念によって個別に事業性を判断することとなります。

この個別判断の結果、副業に事業性が認められる場合には事業所得、事業性が認められない場合には雑所得として取り扱うこととなります。

ただし、国税当局はこれまでも、副業収入は原則として雑所得として取り扱っているため、今後の実務では、副業活動に営利性がないとみなされるケースでは、反証がない限り、雑所得として取り扱うことが考えられます。

(5)暗号資産を売却したケース

修正された通達改正案には、「譲渡所得の基因とならない資産の譲渡から生ずる所得」が「その他雑所得」になる旨も追加されています。

この「譲渡所得の基因とならない資産」には、「金銭債権」、「外国通貨」、「暗号資産」などの「資産の値上がり益(資産の保有期間中における価値の増加益)が生じないと認められる資産」が該当します。

これにより、ビットコインなどの暗号資産を売却等したことによる所得は、原則として、その他雑所得に該当することになります。

ただし、その年の暗号資産取引の収入金額が 300 万円を超える場合には、帳簿書類の保存の有無により、次のように所得区分されます。

| ✓暗号資産取引に係る帳簿書類の保存がある場合:原則として、事業所得

✓暗号資産取引に係る帳簿書類の保存がない場合:原則として、雑所得(業務に係る雑 所得) |

詳細は、以下の国税庁サイトのFAQもご参照ください。

暗号資産に関する税務上の取扱いについて(FAQ)

税務の「困った」をいつでも相談できる安心を。

月20,000円から国税OBによる節税提案・税務相談・決算申告まで対応

実践的なアドバイスで経営に集中できる環境をつくります。

初回無料相談 ─ 現在のお悩みをお聞かせください

平日夜間・土日もOK / 全国からWeb面談対応

営業時間 9:00〜20:00 / 定休日なし

副業収入が雑所得になる場合のデメリットとは?

ここでは、通達改正によって、事業所得から雑所得になる場合の5つのデメリットを確認します。

具体的には、次の5つのデメリットが挙げられます。

| (1)給与所得等との損益通算ができない

(2)青色申告特別控除が使えない (3)青色事業専従者給与が使えない (4)損失の繰越控除3年ができない (5)30万円未満の少額減価償却資産の特例が使えない |

副業が雑所得になることは、上記のデメリットの通り、税金支払や節税の観点で大きな不利となり、実質的な増税と言えます。

なお、「白色+雑所得」と「青色+事業所得」の違い等は、以下の記事にも記載しておりますので、ご参照ください。

「白色+雑所得」と「青色+事業所得」はどちらが有利か?(シュミレーションも)

デメリットの詳細については、以下において確認します。

(1)給与所得等との損益通算ができない

事業所得や雑所得は、給与所得等と合算して、所得税が計算されます(総合課税)。

事業所得の場合では、副業で赤字が出たときに、給与所得等から損失部分を引くことができますが、雑所得の場合には、損失部分を他の給与所得等から引くことができません。

(2)青色申告特別控除が使えない

青色申告特別控除は、複式帳簿による記帳を行い、確定申告書に「貸借対照表」と「損益計算書」などを提出することで、最大65万円が課税所得から控除できるというものです。

事業所得の場合には、青色申告を申請することで、「青色申告特別控除」の適用を受けることができますが、雑所得の場合には、「青色申告特別控除」の適用を受けることができません。

(3)青色事業専従者給与が使えない

所得税においては、原則、生計を同一とする家族に支給した給与は経費とすることはできませんが、青色事業専従者給与の届出を提出することで、家族に支給した給与の金額すべてを経費として計上できるようになります。

事業所得の場合には、青色申告を申請することで、「青色事業専従者給与」を支給することができますが、雑所得の場合には、「青色事業専従者給与」を支給することができません。

なお、白色申告にも白色事業専従者控除は認められていますが、配偶者86万円、その他の親族50万円と控除できる金額は一律に決められています。

青色事業専従者給与を活用した節税対策については、以下の記事もご参照ください。

青色事業専従者給与を活用した節税対策とは?

(4)損失の繰越控除3年ができない

不動産所得・事業所得・山林所得・譲渡所得から赤字が生じた場合には、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除することができます。

事業所得の場合には、青色申告を申請することで、この「損失の繰越控除」の適用を受けることができますが、雑所得の場合には、「損失の繰越控除」の適用を使うことができません。

(5)30万円未満の少額減価償却資産の特例が使えない

30万円未満の少額減価償却資産の特例とは、30万円未満の固定資産を取得した場合に、減価償却による耐用年数での費用計上ではなく、一括で費用に計上できるという制度です。

事業所得の場合には、青色申告を申請することで、この「少額減価償却資産の特例」を使うことができますが、雑所得の場合には、「少額減価償却資産の特例」を使うことができません。

副業収入が雑所得とならないための対処法

ここでは、副業が雑所得になることによる実質的な増税を避けるための対処法を6つ確認します。

| (1)記帳・帳簿書類の保存を行う

(2)副業収入が僅少とみなされないようにする (3)営利性がないとみなされないようにする (4)独立をして個人事業主になる (5)会社を設立して副業を行う (6)副業をこれから始める場合には、不動産投資を選択する |

詳細は以下において確認します。

(1)記帳・帳簿書類の保存を行う

副業を事業所得として区分するためには、原則として、記帳・帳簿書類の保存を行うことが必要になります。

(2)副業収入が僅少とみなされないようにする

上述の通り、副業による所得の収入が僅少とみなされる場合(副業収入300万円以下、かつ副業割合10%未満)には、社会通念のよって個別に事業性を判断することとなります。

そのため、個別判断をしなくていいように、副業収入を300万円超とするか、副業収入の割合を10%以上とします。

(3)営利性がないとみなされないようにする

上述の通り、副業収入を得る活動に営利性がないとみなされる場合(概ね3年程度の赤字、かつ赤字解消の取り組みをしていない)には、社会通念のよって個別に事業性を判断することとなります。

そのため、個別判断をしなくていいように、3年連続での赤字を回避するか、黒字にするための営業活動等を行います。

(4)独立をして個人事業主になる

独立をして個人事業主になると、副業ではなく主たる事業になるため、事業所得に区分することができます。

(5)会社を設立して副業を行う

会社を設立して、会社の事業として副業を行うこともできます。

この場合には、副業収入が個人ではなく、会社の利益となることから、事業所得か雑所得かを気にする必要はなくなります。

ただし、会社の設立費用や運用コストがかかり、所得税ではなく法人税の対象となることから、有利不利の判定を慎重に行う必要があります。

当グループの会社設立支援サービスはこちら:

船橋会社設立サポートセンター|会社設立|創業融資|無料相談|保田会計事務所 (yg-tax.net)

(6)副業をこれから始める場合には、不動産投資を選択する

不動産の家賃収入が300万円に満たなかったとしても、その収入は雑所得ではなく、不動産所得として取り扱われます。

不動産所得は給与所得等との損益通算が認められていることから、300万円基準や赤字の継続を気にすることなく、節税につなげることができます。

なお、不動産投資が節税になる仕組みについては、以下の記事をご参照ください。

会社員必見!不動産投資を活用した節税対策とは?(中古木造不動産なら4年償却)

副業収入が雑所得になる場合の確定申告のポイント

確定申告において、雑所得を申告する場合のポイントは次の3つです。

| (1)現金主義の特例を適用できる

(2)現金預金取引等関係書類の保存が必要 (3)収支内訳書の添付が必要 |

上記ポイントの注意点は、前々年(ex.2024年では2022年)の収入金額が基準になることです。確定申告する年分の収入金額で判断するわけではありませんので、注意が必要です。

詳細は以下において確認します。

(1)現金主義の特例を適用できる

「現金主義」とは、現金が入出するタイミングで収入や費用を認識する考え方です。

会計上・税務上は原則、発生主義(収入や費用を発生日に認識)を採用していますが、現金主義の方がわかりやすく、会計帳簿の作成も簡単になります。

業務に係る雑所得の金額の計算上、以下の要件をすべて満たす場合には、この現金主義を特例で採用することができます。

| ✓その年の前々年分の業務に係る雑所得の収入金額が300万円以下であること

✓確定申告書にこの特例を受ける旨を記載すること |

なお、事業所得及び不動産所得の金額で、青色申告事業者がこの特例を受ける場合には、収入金額が300万円以下 であることに加えて、「現金主義の所得計算による旨の届出」の提出も必要となります(白色申告の場合には適用不可)。

(2)現金預金取引等関係書類の保存が必要

2022(令和4)年分以後は、その年の前々年分の業務に係る雑所得の収入金額が300万円を超える場合には、「現金預金取引等関係書類」を5年間保存する必要があります。

この「現金預金取引等関係書類」は、「領収証、小切手控、預金通帳、借用証など」の現金の収受もしくは払出しまたは預貯金の預入もしくは引出しに際して作成されたものを言い、自己の作成したこれらの書類でその写しのあるものは、その写しも含まれます。

そのため、副業収入が事業所得ではなく、雑所得に該当する場合であっても、帳簿類をすぐに廃棄しないように注意が必要です。

なお、帳簿書類保存の詳細については、以下の国税庁サイトもご参考になさってください。

記帳や帳簿等保存・青色申告|国税庁 (nta.go.jp)

(3)収支内訳書の添付が必要

2022(令和4)年分以後は、その年の前々年分の業務に係る雑所得の収入金額が1,000万円を超える場合には、確定申告書を提出する際に、総収入金額や必要経費の内容を記載した「収支内訳書」を添付する必要があります。

まとめ

以上今回は、「副業300万円問題」や「修正された改正通達の内容」、「今後の事業所得と雑所得の判定基準」、「副業が雑所得とならないための対処法」などをわかりやすく解説いたしました。

基本通達改正案が修正されたことにより、今後の事業所得であるか雑所得であるかの判定基準については、「300万円という金額基準」や「主たる所得かどうか」ではなく、「記帳・帳簿書類の保存の有無」で判定するという取扱いになっています。

ただし、「所得の収入金額が僅少と認められる場合」や「所得を得る活動に営利性が認められない場合」には、個別に事業性を判断することになります。

個別に事業性を判断することには、専門性を伴うことから、できるだけ個別判断のいらない形にもっていくことがお勧めです。

なお、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、副業をしているサラリーマンやフリーランスと言った個人の申告業務も積極的に受けています。

少しでもご興味いただける場合には、以下のお問い合わせフォームからお気軽にご連絡ください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし