税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

経営力向上計画の認定を受けた事業者は優遇された税制措置を受けることができます。

この税制措置の中で、「中小企業経営強化税制」はよく知られていますが、その他にも中小企業にとって、有用な特例制度はあります。

そこで今回は、経営力向上計画を活用した「中小企業事業再編投資損失準備金」について、「制度概要」や「適用を受けるための手続き」、「メリット」等について分かりやすく解説します。

Table of Contents

経営力向上計画とは?

始めに、経営力向上計画に関して、「概要」や「申請対象者」、「税制措置」について確認します。

(1)経営力向上計画の概要

「経営力向上計画」とは、中小企業等経営強化法に基づき、人材の育成や、コスト管理等のマネジメントの向上、設備投資など、自社の経営力を高めるために実施する計画のことを言います。

この経営力向上計画を事前に認定された事業者は、次の3つの優遇措置や支援を受けることができます。

| ✓税制措置

✓金融支援 ✓法的支援 |

また、計画の立案や申請にあたっては、経営革新等支援機関のサポートを受けることができ、専門家の支援を受けることで、より現実的かつ効果的な計画を作成することが可能となります。

(2)申請対象者とは

経営力向上計画の認定を受けることができる申請対象者は、次の通りです。

「従業員数が2,000人以下」の次の事業者

| ✓会社または個人事業主

✓医業、歯科医業を主たる事業とする法人(医療法人等) ✓社会福祉法人 ✓特定非営利活動法人 |

また、この他にも、企業組合、協業組合、事業協同組合、事業協同小組合、商工組合、協同組合連合会、その他政令で定める組合も対象となります。

なお、受ける支援措置によって、対象となる規模要件は異なることから、支援措置の検討にあたっては、中小企業庁のサイトにある次の手引きをご確認ください。

中小企業等経営強化法に基づく支援措置活用の手引き

(3)経営力向上計画の税制措置

経営力向上計画の認定を受けた事業者が受けられる優遇措置や支援の1つである税制措置について、具体的には、次の通り、法人税や準備金等の3つの措置を受けることができます。

| ✓認定計画に基づき取得した一定の設備に係る法人税等の特例(中小企業経営強化税制)

✓認定計画に基づき行った事業承継等に係る準備金の積立・損金算入の措置(中小企業事業再編投資損失準備金) ✓認定計画に基づき行った事業承継等に係る登録免許税・不動産取得税の特例 |

以下では、この中の「中小企業事業再編投資損失準備金」について、詳細を確認します。

なお、取得した一定の設備に係る法人税等の特例(中小企業経営強化税制)については、以下の記事をご参照ください。

「中小企業経営強化税制の概要」と「即時償却と税額控除の比較」を詳しく解説!

また、事業承継等に係る登録免許税・不動産取得税の特例については、以下の記事をご参照ください。

経営力向上計画を活用した登録免許税・不動産取得税の特例とは??

中小企業事業再編投資損失準備金とは?

ここでは、「中小企業事業再編投資損失準備金」に関して、「制度概要」や「対象となる中小企業者等」、「適用期間」、「対象となる行為」、「準備金の積立限度額」等を確認します。

(1)中小企業事業再編投資損失準備金の制度概要

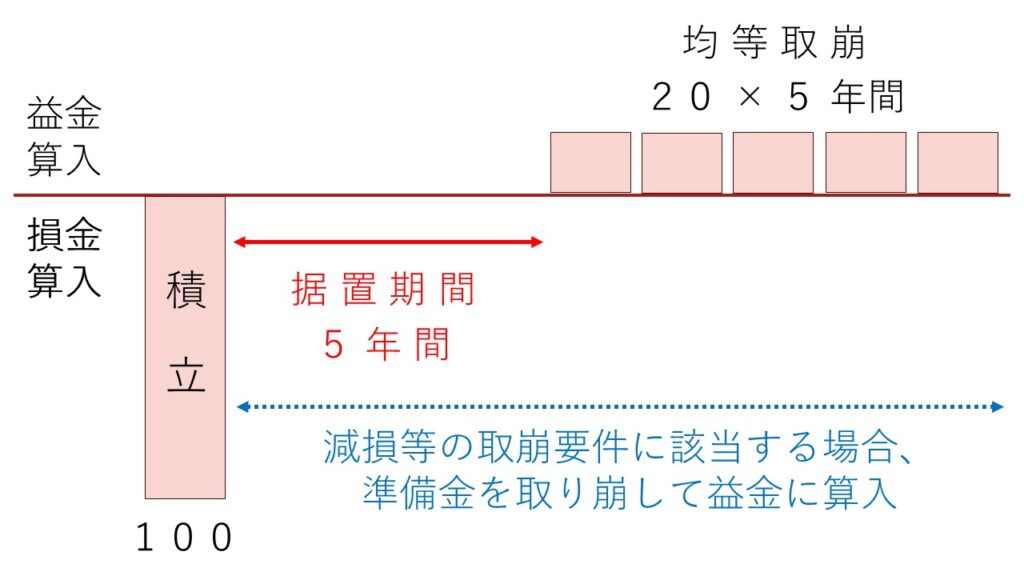

「中小企業事業再編投資損失準備金」とは、中小企業者が、適用期間内に事業承継等事前調査に関する事項が記載された経営力向上計画の認定を受けた場合、当該計画に基づき株式等を取得し、かつ、これを事業年度末まで引き続き有している場合において、株式等の取得価額として計上する金額の一定割合の金額を準備金として積み立てたときは、その積み立てた金額をその事業年度の損金に算入することができるという制度です。

また、積み立てた準備金は、帳簿価額の減損等の取崩要件に該当する行為を行った場合に取り崩して益金に算入され、または5年経過後は、その後の5年間にかけて均等額で準備金を取り崩し、益金に算入されます。

これらの損金と益金の関係を図示すると以下の通りとなります。

(2)制度導入の背景や目的

中小企業のM&Aでは、譲受側は株式取得の対価を現金で支払うことがほとんどです。そのため、譲受側にはM&A時に多額のキャッシュアウトが生じ、一時的にキャッシュポイントが低下して、経営状態が不安定になることがあります。

また、M&Aの特性として、株式取得前には予見できなかった経営上のリスクや簿外債務などが生じることもあります。しかし、譲受側の経営状態が悪化してしまっては、M&Aによるシナジー効果を十分に発揮することが難しくなります。

また、こういったリスクを鑑みて、M&Aそのものを控えようと考える会社も増えていくことが想定されます。

その結果、国が促進しようとしている中小企業のM&Aがかえって進まなくなってしまいます。

そこで、M&A実施後に発生する譲受側の経営リスクを軽減する目的で創設されたのが、中小企業事業再編投資損失準備金となります。

(2)対象となる企業は?

対象となる企業は、青色申告を提出する次のような中小企業者等になります。

| ✓資本金又は出資の額が1億円以下の法人

✓資本金又は出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人 ✓常時使用する従業員数が1,000人以下の個人 ✓協同組合等 |

但し、以下の法人は除かれています。

| イ.その発行済株式又は出資(自己の株式又は出資を除きます。)の総数又は総額の2分の1以上を同一の大規模法人(※)に所有されている法人

ロ.上記イ.のほかその発行済株式又は出資の総数又は総額の3分の2以上を複数の大規模法人に所有されている法人 ハ. 前3事業年度の所得金額の平均額等が15億円を超える法人 |

※大規模法人とは、次に掲げる法人をいい、中小企業投資育成株式会社を除きます。

①資本金の額又は出資金の額が1億円を超える法人

②資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人

③大法人(下記イロハに掲げる法人)との間にその大法人による完全支配関係がある法人

イ 資本金の額又は出資金の額が5億円以上の法人

ロ 相互会社及び外国相互会社のうち、常時使用する従業員の数が1,000人を超える法人

ハ 受託法人

(3)適用期間とは

中小企業事業再編投資損失準備金制度の適用を受けるために、事業承継等事前調査に関する事項が記載された経営力向上計画の認定を令和3年8月2日から令和6年3月31日までの間に受ける必要があります。

(4)事業承継等事前調査とは

事業承継等事前調査とは、M&Aによる譲受側が譲渡側に対して行う調査で、法務、財務、税務その他の観点から、引き継ぐ経営資源について損害が生ずるおそれがないか調査を行うもので、一般的にデュー・デリジェンス(DD)と呼ばれるものです。

中小企業事業再編投資損失準備金制度の適用を受けるための経営力向上計画には、この事業承継等事前調査に関する事項を記載する必要があります。

なお、経営力向上計画の認定にあたっては、十分な事前調査を実施する予定があるどうか、事業承継等事前調査チェックシー等に基づき確認が行われます。

(5)対象となる行為は?

中小企業事業再編投資損失準備金制度の適用を受けることができる行為は、「取得価額10億円以下の株式等の取得」です。

株式を取得した結果、他の事業者の発行済株式の総数、出資口数の総数又は出資価額の総額の50%以上に相当する数又は額の株式等を有する関係になるような他の特定事業者等(常時使用する従業員数が2,000人以下の法人または個人等)の株式又は持分の取得のみが対象となり、事業譲渡、合併、株式交換等は対象とならないことから注意が必要です。

また、「事業の承継を伴う」取組みであることが必要です。

「事業の承継を伴う」取組みに関しては、次の点について、留意ください。

| ✓同一の者に支配された法人間での事業の移転等、実質的に事業の承継といえないものは除かれます。具体的には、承継される企業と承継する企業を直接又は間接に支配している者が、同一の者である場合には、「事業の承継を伴う」ものとはいえず、対象となりません。

✓事業を承継させる側の経営者と事業を承継する側の経営者が親族関係にない場合であれば、認定対象となり得ます。 |

事業の承継を伴う取組の考え方については、「中小企業の経営資源集約化に資する税制Q&A」のQ13、Q14をご参照ください。

(6)準備金の積立限度額

株式の取得価額の70%を限度に、任意の金額を積み立てることができます。

ここでの取得価額とは、その購入の代価であり、購入手数料その他その有価証券の購入のために要した費用がある場合には、その費用の額を加算した金額となります。

また、積み立てた準備金は、以下の取崩要件に該当する行為を行った場合に取り崩して益金に算入され、または5年経過後は、その後の5年間にかけて均等額で準備金を取り崩し、益金に算入されます。

(7)取崩要件

次の事由が発生した場合には、取崩要件に該当し、積み立てた準備金を取り崩して益金に算入することになります。

| ✓経営力向上計画の認定を取り消された場合

✓取得した株式を、売却等を行うことで所有しなくなった場合 ✓株式を取得した法人が合併により合併法人に当該株式を移転した場合 ✓取得した株式を発行する法人が解散した場合 ✓取得した株式の帳簿価額を減額(減損等)した場合 ✓株式を取得した法人が解散した場合 ✓株式を取得した法人が青色申告書の提出の承認を取り消され、又は取り止めた場合 ✓それ以外の場合において準備金を取り崩した場合 |

中小企業事業再編投資損失準備金制度の適用を受けるための手続き

事業承継等に係る中小企業事業再編投資損失準備金制度の適用を受けるためには、以下の通り、計画認定から税務申告きまで、手順を踏む必要があります。

(1)計画認定

経営力向上の内容に株式取得を含み、かつ事業承継等事前調査の内容を記載した経営力向上計画を策定し、認定を受ける必要があります。申請時には、経営力向上計画と併せて、事業承継等事前調査チェックシートを作成し添付をします。

(2)株式取得の実行・報告

認定計画の内容に従って株式取得を実行した後、事業承継等を実施したこと及び事業承継等事前調査の内容について報告し、確認書を受け取ります。

(3)税務申告

税法上の要件を満たす場合には、税務申告において、準備金の積立額を損金に算入することができます。

税務申告の際には、「経営力向上計画の申請書の写し」、「認定書の写し」、「確認書の写し」を添付します。

中小企業事業再編投資損失準備金のメリット

中小企業事業再編投資損失準備金を適用することで、次のようなメリットがあります。

(1)M&A時の税負担が繰り延べられる

中小企業事業再編投資損失準備金を適用することで、株式の取得価額の70%を限度に、任意の金額を準備金として積み立て、同額を損金算入することができます。そして、損金算入によって、その分だけ所得が減るため、準備金を積み立てた事業年度の税金の負担は少なくなります。

一方で、積み立てた準備金は、取崩要件に該当する行為を行った場合に取り崩して益金に算入され、または5年経過後は、その後の5年間にかけて均等額で準備金を取り崩し、益金に算入されることから、取り崩し時には、税金の負担が増加します。

そのため、準備金の積み立てから取り崩しまでの期間を合計した税金の負担額は、制度の適用前と適用後で同じですが、適用をすることで税負担を繰り延べることができます。

税金の繰り延べ自体は、長い目でみると節税ではありませんが、M&A時のキャッシュアウトを抑えることで、結果として、投資資金の早期回収が可能となります。

(2)M&Aのリスクが低減できる

中小企業事業再編投資損失準備金を適用するための経営力向上計画には、「事業承継等事前調査チェックシート」を添付して、主務大臣に提出する必要があります。

このチェックシートは、M&Aの実施にあたって、財務や税務、法務に関するデューデリジェンスがどのように行われているかを確認するための書類であり、これはM&A成立後の報告時にも提出することとなります。

このようにデューデリジェンスに対する行政側のチェックが行われることで、M&A後に「簿外の資産債務」や「社会的な問題点等(例えば、取引先とのトラブルなど)」が発見されるリスク等を低減することができます。

まとめ

以上今回は、経営力向上計画を活用した「中小企業事業再編投資損失準備金」について、「制度概要」や「適用を受けるための手続き」、「メリット」等について分かりやすく解説しました。

経営力向上計画の認定を受けた事業者が受けることができる税制措置の1つに「中小企業事業再編投資損失準備金」があります。

経営力向上計画を活用した制度としては、あまり知られていない制度ですが、中小企業のM&Aにおいて課税の繰り延べをできることから、譲受側のキャッシュポジションを安定化させることができます。

ただし、特例の適用にあたっては、適用可否の判断や細かな手続きが必要となるため、事前に経営革新等支援機関や税理士などの専門家にご相談されることをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、経営革新等支援機関として、「経営力向上計画の申請支援」や「中小企業事業再編投資損失準備金制度の適用支援」を行っております。

ご興味等ございましたら、お気軽にお問合せください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし