税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

2023年5月、国税庁と経済産業省の共同で「スタートアップの経営者や支援者のためのストックオプション税制説明会」が開催されました。

この説明会の中で最も注目を集めたのが「信託型SO」の課税上の取扱いに関する国税庁の見解で、同見解により、「信託型SOの権利行使益は給与所得として課税対象になる」ということが明らかになりました。

また、この見解は、一部実務で採用されていた課税上の取扱いと異なっていたことから、「信託型SO」を採用していたスタートアップ企業を中心に大きな影響を与えることとなりそうです。

そこで今回は、「信託型SO」について、「報酬制度の仕組み」や「メリット・デメリット」、「これまでの税務上の取扱い」、「今後の税務上の取扱い」などを詳しく解説します。

Table of Contents

信託型SOの仕組み

信託型ストックオプションとは、有償ストックオプションの1つの活用型であり、信託を利用した報酬制度です。

一般的な信託型ストックオプションのスキームは下図の通りです。

信託型ストックオプションを活用する場合の具体的な流れは、次のようになります。

①受益者の存しない信託を組成

信託型ストックオプションでは、受益者を定めない信託を組成することがポイントです。

これにより、組成した信託は「受益者の存しない信託」として、税務上は法人課税信託(法人税法2条29号の2ロ)として取り扱われます。

②金銭を信託

「委託者」となる創業者などのオーナーは、信託財産として金銭を拠出します。

③SOを時価で購入

信託は拠出された金銭をもとにストックオプションを発行会社から時価で購入します。

④受益者の指定によりSOを交付

会社に貢献した役職員を受益者に指定することで、信託の保有しているストックオプションが役職員に交付されます。

⑤SOを権利行使して株式を取得(行使価額の払込み)

ストックオプションを交付された役職員が行使価額の払込みを行い、ストックオプションの権利を行使します。このストックオプションの権利行使により、役職員は株式を取得します。

⑥株式を売却

ストックオプションの権利行使後、役職員は取得した株式を自由に売却することができます。

信託型SOの5つのメリット

信託型ストックオプションには、以下のように5つのメリットがあります。

| (1)ストックオプションの発行時に対象者を決める必要がない

(2)株価が上がる前の低い行使価額を信託に冷蔵保存することできる (3)希薄化を防止することができる (4)発行コストや手間を削減できる (5)取得時に付与対象者の金銭負担がない |

各メリットの詳細は以下の通りです。

(1)ストックオプションの発行時に対象者を決める必要がない

信託型ストックオプションを発行する際は信託に対してストックオプションを割り当てることから、発行時に対象となる役職員や付与比率などを設定する必要がなく、後で決めることが可能です。

そのため、役職員の会社に対する貢献度や勤務態度などを評価してから、実績に応じたストックオプションを付与することができます。

なお、役職員にポイントを付与して、信託期間満了後に付与されたポイントに応じてストックオプションを付与する場合には、評価テーブル等に応じたポイントの付与比率など社内規定等で事前に整理しておくことが必要です。

(2)株価が上がる前の低い行使価額を信託に冷蔵保存することできる

信託(法人課税信託における「受益者等が存しない信託」)には、預け入れた財産をその時点の価値のまま保全する機能があります。

そのため、会社がまだ成長していないタイミングで信託にストックオプションを割り当てることで、その時の低い行使価額を信託に冷凍保存することができ、その後、株価が上昇した場合であっても、低い行使価額のストックオプションを残しておくことができます。

(3)希薄化を防止することができる

従来のストックオプション制度のもとでは、時価総額が大きくなってから優秀な人材を採用する場合、行使価額が上がるため、一株当たりのキャピタルゲインが少なくなってしまいます。そのため、キャピタルゲインを多く得るためには、ストックオプションの発行数を増やすこととなり、結果として、潜在株式数が増加することで、既存株主である投資家にとっては、株式価値の希薄化につながっていました。

一方で、信託型ストックオプションの場合には、低い行使価額のストックオプションを役職員に付与することができるため、ストックオプションの発行数を増やす必要がないことから、大きく潜在株式数が増加することはありません。

そのため、既存株主である投資家にとっての株式価値の希薄化を防ぐことができます。

(4)発行コストや手間を削減できる

信託型ストックオプションでは、信託が最初にストックオプションをまとめて引き受けます。

これにより、信託期間中のストックオプションの発行は最初の1回だけで済むため、ストックオプションの発行に関するコストや手間を削減することができます。

(5)取得時に付与対象者の金銭負担がない

有償ストックオプションの場合、付与対象者は取得のために発行価額を払い込む必要があります。

一方で、信託型ストックオプションの場合、信託にストックオプションを割り当てることから、付与対象者は取得時の発行価額の負担が不要となります。

信託型SOの4つのデメリット

一方で、信託型ストックオプションには、以下のように4つのデメリットもあります。

| (1)委託者(主に創業者)の金銭負担が大きい

(2)公平性を担保する人事評価制度の設計が難しい (3)専門家報酬がかかる (4)従来は大きなメリットとされていた税務上の取扱いが認められなくなった |

各デメリットの詳細は以下の通りです。

(1)委託者(主に創業者)の金銭負担が大きい

ストックオプションの発行に際しては、会社の創業者が委託者になることが一般的です。

委託者は信託契約に基づいて、金銭を信託する必要がありますが、これは委託者の個人資産から持ち出しすることになります。

また、この信託する金銭の額は「ストックオプションの発行価額 × ストックオプション数 + 信託コスト + 法人税等」以上の金額とする必要があることから、この額が委託者の支払可能額を超えてしまうと、信託型ストックオプションの発行自体が難しくなります。

(2)公平性を担保する人事評価制度の設計が難しい

信託型ストックオプションは、役職員の貢献度に応じて付与比率を決めることから、貢献度を公平に担保する人事評価制度の設計ができていない場合には、役職員間で不満が生じる可能性があります。

そのため、公正性を担保した人事評価制度の設計が望まれますが、設計にあたっては、高い専門性が要求されるため、専門家のアドバイスを受けることが不可欠です。

(3)専門家報酬がかかる

信託型ストックオプションの導入には法律・税務の専門家のアドバイスを受けることが不可欠です。また、発行会社の株価算定やストックオプションの公正価値の算定には、第三者の評価機関に業務を依頼する必要もあります。

これらの専門家報酬や、上記(2)の人事評価専門家に対する報酬など、信託型ストックオプションの導入時には少なくない専門家報酬がかかってしまいます。

(4)従来は大きなメリットとされていた税務上の取扱いが認められなくなった

2023年5月に国税当局から「従来の実務で採用されていた税務上の取扱いは認められない」ことが明らかにされました。

この従来の実務で採用されていた税務上の取扱いによると、信託型ストックオプションの行使により取得した株式については、値上がり部分の全額が売却益として分離課税(20.315%)の対象となるだけでなく、税制適格SOのような「権利行使の上限等もない」とされていました。

これらの点が「信託型ストックオプションを導入する際の大きなメリット」として説明されることが多かったことから、従来の取扱いが認められなくなったことで、スタートアップ企業向けの株式報酬として、信託型ストックオプションが有していた優位性は減退しています。

詳細は以下で確認します。

信託型SOのこれまでの税務上の取扱い

信託型SOのこれまでの税務上の取扱いについて、「役職員に対する課税関係」と「スキーム全体に対する課税関係(詳細)」とに分けて確認します。

(1)信託型SOの役職員個人に対するこれまでの課税関係

信託型ストックオプションのこれまでの税務上の取扱いについては、ストックオプションの交付時(スキーム図④)及び権利行使時(スキーム図⑤)には課税されず、ストックオプションの権利行使により取得した株式を売却した時(スキーム図⑥)に株式の譲渡所得として分離課税(20.315%)の対象となるという理解が一般的でした。

そのため、信託型ストックオプションでは、株式の値上がり益の全額が売却益として分離課税(20.315%)の対象となるだけでなく、税制適格SOのような行使上限等もないという税務上のメリットがあるとされていました。

(2)信託型SOのスキーム全体に対するこれまでの課税関係(詳細)

信託にかかる法人税なども含めて、スキーム全体の課税関係の詳細を整理すると、これまで、次の通りになると理解されていました。

| ✓委託者が税務上の法人課税信託(受益者の存しない信託)に金銭を拠出した時点(スキーム図②)で、贈与による資産の移転がなされたとみなされ、この法人課税信託に法人税が課される(所法6の3七、法法4の2①)。

✓受益者となる役職員が指定され、ストックオプションが交付された時点(スキーム図④)で、その役職員はストックオプションの簿価(信託がストックオプションを発行会社から購入した時の時価)を引き継ぐが、すでに法人課税信託に法人税が課されているため、受益者に所得税は課されない(所法67の3①②)。

✓ストックオプションの権利行使時(スキーム図⑤)には、もともと信託がストックオプションを時価で購入していることから、有償SOと同じように所得税は課されない。

✓ストックオプションの権利行使により取得した株式を売却した時点(スキーム図⑥)で、信託から引き継いだ簿価と権利行使価額の合計額を株式の取得価額とした上で、株式の売却益部分が譲渡所得として分離課税(20.315%)の対象となる (所令109①一)。 |

信託型SOの今後の税務上の取扱い

信託型SOに関する今後の税務上の取扱いについて、「国税庁の公式見解」と「課税イメージ」、「スキーム全体の課税関係」とに分けて確認します。

(1)信託型SOに関する国税庁の公式見解

2023年5月の「スタートアップの経営者や支援者のためのストックオプション税制説明会」の中で、「信託型SOの権利行使益は給与所得として課税対象になる」という国税庁の公式見解が明らかにされました。

また、この説明会の翌日に公表された「ストックオプションに対する課税(Q&A)」によると、次の理由により、信託型ストックオプションは、税制非適格SO(所令84③二)に該当し、結果として、ストックオプションの権利行使時に役職員に生じる経済的利益は、労務の対価として給与課税の対象になると説明されています。

| ✓信託が役職員にストックオプションを付与しているものの、実質的には会社が役職員にストックオプションを付与していること

✓役職員に金銭等の負担がないこと |

(2)信託型SOにおける役職員の課税イメージ

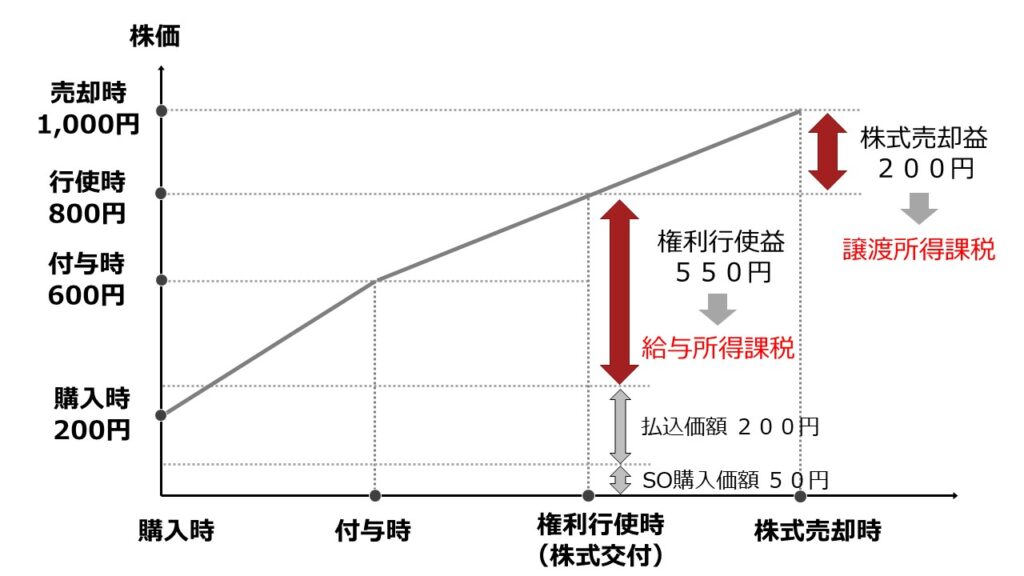

次の事例における信託型SOの役職員に対する課税のイメージは下図の通りです。

<事例>

| ✓信託によるSO購入時の株価:200円(SO購入価額50円)

✓役職員へのSO付与時の株価:600円 ✓役職員によるSO行使時の株価:800円(権利行使価額200円) ✓権利行使により取得した株式の売却時の株価:1,000円 |

<課税のイメージ>

このように、信託型ストックオプションについては、権利行使時に権利行使益が給与所得課税(最大で約55%)の対象となり、株式売却時に株式の売却益が譲渡所得として分離課税(20.315%)の対象となります。

(3)信託型SOのスキーム全体に対する今後の課税関係

信託にかかる法人税なども含めて、スキーム全体の課税関係の詳細を整理すると、今後は次の通りとなります。

| ✓委託者が税務上の法人課税信託(受益者の存しない信託)に金銭を拠出した時点(スキーム図②)で、贈与による資産の移転がなされたとみなされ、この法人課税信託に法人税が課される(所法6の3七、法法4の2①)。

⇒従来の取扱いと同じ

✓受益者となる役職員が指定され、ストックオプションが交付された時点(スキーム図④)で、その役職員はストックオプションの簿価(信託がストックオプションを発行会社から購入した時の時価)を引き継ぐが、すでに法人課税信託に法人税が課されているため、受益者に所得税は課されない(所法67の3①②)。 ⇒従来の取扱いと同じ

✓ストックオプションの権利行使時(スキーム図⑤)には、経済的利益(行使時の株価から、信託から引き継いだ簿価と権利行使価額の合計額を差し引いた額)が税制非適格SOとして、給与所得課税(最大で約55%)の対象となる(所令84③二)。 ⇒従来の取扱いと異なるため注意が必要

✓ストックオプションの権利行使により取得した株式を売却した時点(スキーム図⑥)で、株式の売却益部分(譲渡時の株価から行使時の株価を差し引いた額)が譲渡所得として分離課税(20.315%)の対象となる。(所令109①一)。 ⇒従来の取扱いと異なるため注意が必要 |

信託型SOを導入している会社における対応

信託型SOを導入している会社においては、次のような対応が必要となります。

(1)既に権利行使をしている場合

既にストックオプションの権利行使が行われ、会社が源泉所得税の納付をしていない場合には、遡って源泉所得税を納付する必要があります。

なお、納付した源泉所得税について、会社は役職員に求償することができます。

(2)まだ権利行使をしていない場合

権利行使時には、給与として課税されることから、会社は源泉徴収を行い、源泉所得税を納付する必要があります。

ただし、役職員がまだ権利行使をしていない場合には、ストックオプションの割当契約を見直すことで、税制適格要件を満たすことができれば、税制適格SOへの移行も可能です。

具体的には、以下の国税庁公表資料により、「スタートアップ等による税制適格SOの活用を推進する観点から、今般、国税庁において、信託型SOについても、一定の要件を満たせば、給与課税を要しない税制適格SOと取り扱うことが可能であることを明らかにする」とされています。

信託型ストックオプションの課税上の取扱いについて

なお、税制適格要件のうち、「無償発行」の要件充足が難しいと一見思われますが、無償の判定時期を信託組成時ではなく、付与対象者へのストックオプションの割当時であると整理することで要件を充足できる余地があると考えられます。

その他のストックオプションに関する記事

その他、ストックオプションに関する情報は、以下の記事をご参照ください。

ストックオプション制度全体に関する記事はこちら:

ストックオプション制度の全体像を詳しく解説!(税制適格・非適格・1円・有償・信託型の比較)

税制適格SOに関する記事はこちら:

税制適格SOとは?要件や会計上・税務上の取扱いを詳しく解説!!

税制非適格SOや1円SOに関する記事はこちら:

税制非適格SOとは?デメリットや会計上・税務上の取扱いを詳しく解説!!

有償SOに関する記事はこちら:

有償SOとは?デメリットや会計上・税務上の取扱いを詳しく解説!!

まとめ

以上今回は、「信託型SO」について、「報酬制度の仕組み」や「メリット・デメリット」、「これまでの税務上の取扱い」、「今後の税務上の取扱い」などを詳しく解説いたしました。

信託型ストックオプションの税務上の取扱いについて、これまでは、株式の値上がり益の全額が売却益として分離課税(20.315%)の対象となり、さらに税制適格SOのような行使上限等もないとされていました。

さらに、ストックオプションの発行時に対象者を決める必要がないことや、株価が上がる前の低い行使価額を信託に冷蔵保存することできること等のメリットもあることから、スタートアップ企業を中心に優れた報酬制度として普及していました。

ただし、2023年5月の「スタートアップの経営者や支援者のためのストックオプション税制説明会」の中で、「信託型SOの権利行使益は給与所得として課税対象になる」という国税庁の公式見解が明らかにされたことで、信託型ストックオプションの税務上の従来の取扱いは適用できなくなりました。

そのため、信託型SOを導入しようとしていた会社や、既に信託型SOを導入し、これから権利行使を行う予定であった会社は、今後の対応について注意が必要です。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、ストックオプション制度や役員報酬に関する税務アドバイザリー業務を得意としております。

ご興味等ございましたら、いつでもお問合せください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし