税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

2023年5月に「信託型ストックオプション」についての国税庁と経済産業省による税制説明会が実施され、同時にストックオプションに関するQ&Aの配布等が行われました。

このQ&Aでは、「信託型SO」だけでなく、「税制適格SO」や「税制非適格SO」、「有償SO」など、SOに関する税務上の一般的な取扱いについて、質疑応答形式で整理されています。

そこで今回は、このQ&Aを受けて、投資制度の枠組みにおけるインセンティブプランとしてとして活用されている「有償SO」について、「制度概要」や「メリット・デメリット」、「会計上・税務上の取扱い」などを詳しく解説します。

なお、信託型ストックオプションの詳細については、以下の記事もご参考になさってください。

信託型SOは行使時に給与課税!従来の有利な取扱いは認められず!(仕組み等を解説)

Table of Contents

有償SOの制度概要

始めに有償ストックオプションの「制度概要」と「課税イメージ」を確認します。

(1)有償SOとは?

有償ストックオプションとは、会社の役員や従業員に対して、ストックオプションを有償(時価)で付与する制度です。

「税制適格SO」や「税制非適格SO」と言った無償ストックオプションは労働の対価として付与されますが、この有償ストックオプションは投資機会の提供を目的として付与するものと整理されています。

そのため、通常の「金融商品」(新株予約権)と同様の課税が行われることが特徴です。

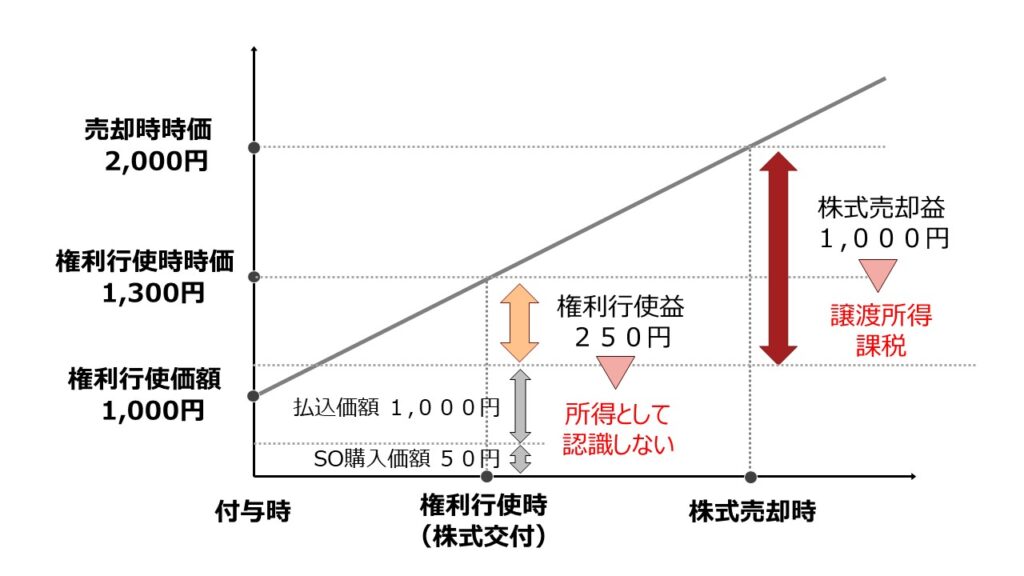

(2)SO付与対象者の課税イメージ

有償ストックオプションを付与された会社の役員や従業員(SO付与対象者)における、課税イメージは下図の通りです。

このように、有償ストックオプションについては、付与時と権利行使時に課税がされず、株式売却時に譲渡所得として課税がされます。

なお、課税に関する詳細については、「税務上の取扱い」の記載をご参照ください。

有償SOのメリット

ここでは、有償ストックオプションを導入することによる主なメリット4つを確認します。

| (1)税制面で優遇されている(給与課税されない)

(2)購入することでモチベーションが向上する (3)社外・外部協力者に対する付与ができる (4)役員報酬決議が不要である |

詳細は以下で確認します。

(1)税制面で優遇されている(給与課税されない)

労働の対価とされる無償ストックオプションとは異なり、有償ストックオプションの場合、役員や従業員はストックオプションを有償で購入(公正価値に基づく発行価額を払い込み)しているため、税務上は、通常の「金融商品」とみなされます。

そのため、権利行使時に給与所得課税(最大で約55%)はされず、株式売却時に譲渡所得として課税(一律で約20%)がされることから、一般的に無償ストックオプション(税制非適格SO)に比べて税率が低くなり、税制面で優遇されています。

(2)購入することでモチベーションが向上する

無料で付与される無償ストックオプションと異なり、有償ストックオプションの場合、付与時に役員や従業員は一括でストックオプションを購入することになるため、購入した後に会社に在籍し続けるモチベーションとなります。

また、有償ストックオプションの場合、あらかじめ設定された業績や株価などに関する条件を達成しなければ、権利を行使することはできないことから、業績目標や株価目標の達成に対するインセンティブが働き、付与対象者のモチベーションを向上させることもできます。

(3)社外・外部協力者に対する付与ができる

無償ストックオプションの1つである税制適格ストックオプションの場合、付与対象者は会社の取締役や従業員に限るといった人的要件の制限がかかりますが、有償ストックオプションの場合、このような制限はありません。

そのため、有償ストックオプションでは、社外の者や外部協力者に対しても、ストックオプションを付与することができるため、優秀な人材に対する報酬として活用することができます。

(4)役員報酬決議が不要である

通常の無償ストックオプションは、労働の対価として発行され、会社法上の「報酬」に該当することから、役員にストックオプションを付与する場合には、株主総会の決議を経る必要があります。

一方で、有償ストックオプションの場合には、公正な価額で発行される限り、有価証券として扱われるため、会社法上の「報酬」には該当しません。

そのため、上場会社が役員に有償ストックオプションを付与する場合には、取締役会決議のみで発行することができ、株主総会の報酬決議が不要になることから、機動的な手続きが可能となります。

ただし、非上場会社が役員に有償ストックオプションを付与する場合には、株主総会の報酬決議は不要となるものの、ストックオプションを発行するために、別途株主総会の決議が必要となるため、注意が必要です。

有償ストックオプションのデメリット

一方、有償ストックオプションを導入することでデメリットもあります。ここでは有償ストックオプションの主なデメリット3つを確認します。

| (1)発行価額の払い込みが必要となる

(2)公正価値の算定が必要となる (3)行使できないリスクがある |

詳細は以下で確認します。

(1)発行価額の払い込みが必要となる

付与対象者が有償ストックオプションの付与を受けるためには、発行価額の払い込みが必要となることから、付与時点において、付与対象者に一定の資金が必要となります。

このデメリットへの対策として、例えば、有償ストックオプションに付ける業績条件や株価条件を厳しく設定することで、発行価額を株価よりも著しく低い価額として設計することも可能です。

また、発行価額相当額を給与から分割で天引きするという方法も考えられます。

(2)公正価値の算定に専門家報酬がかかる

有償ストックオプションの発行時には、公正価値に基づく発行価額を設定しなければなりませんが、この公正価値を会社で算定することは困難であるため、通常は外部の専門家に依頼することとなります。

その場合には、専門家報酬がかかり、少なくない金額のコストが発生します。

(3)行使できないリスクがある

有償ストックオプションの場合、通常は権利行使をするための業績条件や株価条件を設定しますが、この条件があまりに厳しいと、達成することができず、権利行使ができなくなるというリスクがあります。

業績条件や株価条件を厳しく設定すればするほど公正価値は下がるため、付与対象者の払込価額を低くすることができる反面、条件が厳しすぎると、インセンティブ効果も期待できなくなるため、注意が必要です。

有償SOの会計上の取扱い

ここでは、会社の役員や従業員に対して有償ストックオプションを発行した場合の、会社側の会計処理を確認します。

なお、会計処理の詳細については、実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」をご参照ください。

<例示>

| ✓有償ストックオプションの公正な評価額:500

✓付与時点の株価:1,500 ✓権利行使価格:1,500 ✓付与から権利確定までの期間:3年 ✓権利行使可能期間:3年~5年 |

<付与時>

役員や従業員からの払込金額を新株予約権として計上します。

| 現預金 500 / 新株予約権 500 |

<1年目~3年目>

| 株式報酬費用 0 / 新株予約権 0 ※ |

※ (公正な評価額500-払込金額500)÷3年

なお、公正な評価額の計算の基礎となる失効数の見積りに変化がある場合には、追加で費用を認識することになります。

<権利行使時(新株発行)>

| 預金 1,500 + 新株予約権 500 / 資本金等 2,000 |

<権利行使期間満了時(権利が行使されず全て失効)>

| 新株予約権 500 / 新株予約権戻入益 500 |

上記のようにストックオプションの公正な評価額を算定することが必要となりますが、非上場会社の場合には、評価額を合理的に見積もることが困難なため、割当契約時の株価と権利行使価額の差額(≒現在行使した場合の価値)を使用することが認められています。

有償SOの税務上の取扱い

ここでは、有償ストックオプションに関して、「付与対象者個人」と「発行会社」の税務上の取扱いを確認します。

(1)付与対象者個人の所得税法上の取扱い

有償ストックオプションを付与された付与対象者個人の「ストックオプション付与時」、「権利行使時」、「株式売却時」のそれぞれにおける所得税法上の取扱いは次の通りです。

①ストックオプション付与時の取扱い

有償ストックオプションの付与時には、発行会社の役員や従業員に課税関係は生じません。

なぜなら、有償ストックオプションでは、ストックオプション付与にあたって、役員や従業員は公正価値に基づく発行価額を払い込む必要があることから、税務上は、通常の「金融商品」を購入しただけで、何らの経済的利益も生じていないとみなされるからです。

②権利行使時の取り扱い

有償ストックオプションの権利行使時には、発行会社の役員や従業員に課税関係は生じません。

なぜなら、通常の「金融商品」として購入した有償SOの権利行使により、「新株予約権」が「株式」に置き換わっただけで、この時点では、役員や従業員に何らの経済的利益も生じていないとみなされるからです

③株式売却時の取り扱い

有償ストックオプションの権利を行使して取得した株式を発行会社の役員や従業員が売却した場合には、次の算式の通り、売却価額と取得価額(行使価額+SOの払込価格)との差額が株式の譲渡所得として、一律約20%の税率で課税されます。

<算式>

| 譲渡所得 = ( 売却価格 - 取得価格 ※ ) × 株式数

※ 取得価額 = 行使価格 + ストックオプションの払込価格 |

(2)発行会社の法人税法上の取扱い

会社が役務提供の対価として発行する無償ストックオプションと異なり、有償ストックオプションについては、通常の「新株予約権」と同様に株主との資本取引として取扱われます。

そのため、新株予約権の行使により払い込みを受けた金額については、税務上の費用は生じず、全て資本金等の額として処理を行います。

税制適格SOと税制非適格SO、有償SOとの比較

ストックオプションの各制度(税制適格SO、税制非適格SO、有償SO)ごとの比較は下表の通りです。

| 税制適格SO | 税制非適格SO (1円SO) |

有償SO | |

| 制度分類 | 報酬 | 報酬 | 投資 |

| 株価向上インセンティブ | 値上り益型 | フルバリュー型 | 値上り益型 |

| 業績条件 | つけられる | つけられる | あり |

| 付与対象者個人の課税 | 付与時:課税なし 行使時:課税なし 譲渡時:譲渡 |

付与時:課税なし 行使時:給与 or 退職 譲渡時:譲渡 |

付与時:課税なし 行使時:課税なし 譲渡時:譲渡 |

| 行使時の源泉徴収等の負担 | なし | 負担あり | なし |

| 源泉以外の キャッシュアウト |

付与時:生じない 行使時:付与時の時価以上の行使価額 |

付与時:生じない 行使時:行使価額(1円SOの場合には、1円のみ) |

付与時:公正な評価額 行使時:付与時の時価以上の行使価額 |

| 会社の 損金算入 |

× | 〇 | × |

| 会計処理 | 発行時の公正な評価額を付与日から権利確定日にわたって期間按分等で費用計上し、対応する金額を新株予約権として計上 | 同左 | 付与に伴う従業員等からの払込金額を新株予約権に計上。また、決算時等に有償SOの公正な評価額が付与時の払込金額を上回る場合には、その上回る額を追加的なサービス提供の対価として、その取得に応じて費用計上し、対応する金額を新株予約権として計上 |

| 会計仕訳 | 付与時:仕訳なし 決算時:株式報酬費用/ 新株予約権 権利行使時:新株予約権+現預金 / 資本金等 失効時:新株予約権 / 新株予約権戻入益 |

同左 | 付与時:現預金/ 新株予約権 決算時:株式報酬費用/ 新株予約権(公正な評価額が付与時の払込金額を上回る場合) 権利行使時:新株予約権+現預金 / 資本金等 失効時:新株予約権 / 新株予約権戻入益 |

なお、各制度の詳細については、以下の記事もご参考になさってください。

ストックオプション制度全般に関する記事はこちら:

ストックオプション制度の全体像を詳しく解説!(税制適格・非適格・1円・有償・信託型の比較)

税制適格SOの詳細についてはこちら:

税制適格SOとは?要件や会計上・税務上の取扱いを詳しく解説!!

税制非適格SOの詳細についてはこちら:

税制非適格SOとは?デメリットや会計上・税務上の取扱いを詳しく解説!!

有償SOの活用事例

有償ストックオプションの活用事例として、次の2つを確認します。

(1)上場会社の役員に対するインセンティブ・プラン

有償ストックオプション付与後に企業価値が向上して、株価が上昇してから、ストックオプションを権利行使して、株式を売却する場合には、付与対象者にとってのインセンティブ・プランとなります。

有償ストックオプションの場合、権利行使価額は発行時の株価と同程度となるように設計されることが多いため、株価が発行時より上昇しない場合には、付与対象者は損失を被ることになります。

そのため、経営責任が問われるべき役員に対するインセンティブ・プランとして活用される事例が多いです。

(2)税制適格要件を満たさない対象者に対する発行

IPO等の大きなキャピタルゲインを狙うことができる非上場会社においては、税率の高さ等から、まずは税制適格ストックオプションの活用が検討されます。

ただし、ストックオプションを付与したい相手が税制適格要件を満たすことができない次のような人の場合には、税制適格ストックオプションと同様に給与所得課税を避けることができる、有償ストックオプションを活用する事例が多いです。

| ✓3分の1以上の株式を保有する創業者

✓年間の権利行使価額が1,200万円超となる取締役 ✓社外コンサル ✓その他の外部協力者 |

まとめ

以上今回は、インセンティブ報酬として活用されている「有償SO」について、「制度概要」や「メリット・デメリット」、「会計上・税務上の取扱い」などを詳しく解説いたしました。

有償ストックオプションは、利行使時に給与所得課税(最大で約55%)はされず、株式売却時に譲渡所得として課税(一律で約20%)がされることから、一般的に無償ストックオプション(税制非適格SO)に比べて税金の負担が少なくて済みます。

一方で、有償ストックオプションの付与を受けるためには、時価相当額の発行価額を払い込こまなければならず、付与時点で付与対象者に一定の資金が必要になるというデメリットもあります。

そこで、株式上場を目指す会社においては、このメリットを確保しつつ、デメリットを解消するためのスキームとして、「信託型SO」が活用されていました。

ただし、「信託型SO」に関しては、2023年5月に国税庁が説明会で示した見解により、今後は権利行使時の給与課税を避けることができなくなっていることから注意が必要です。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、株式報酬制度や役員報酬に関する税務アドバイザリー業務を得意としております。

ご興味等ございましたら、いつでもお問合せください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし