税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

2023年5月、国税庁と経済産業省の共同で「スタートアップの経営者や支援者のためのストックオプション税制説明会」が開催されました。

説明会の中で最も注目を集めたのが「信託型SO」についての国税庁の見解で、同見解によると、「信託型SOの権利行使益は給与所得として課税対象」になるということです。

また、あわせて、「ストックオプションに対する課税(Q&A)」等も公表され、ストックオプションに関する税務上の一般的な取扱いが整理されました。

そこで今回は、ストックオプションに関して、「SO制度の概要」や「SOの流れと付与対象者の利益イメージ」、「SOの種類と特徴」、「各SO制度の比較表」などを解説します。

Table of Contents

ストックオプション制度の概要

ストックオプション制度とは、自社株をあらかじめ定められた価格(権利行使価格)で取得できる権利を役員や従業員に付与する仕組みで、新株予約権の一種です。

このストックオプション制度はアメリカで誕生し、日本国内では1997年の商法改正により解禁になっています。

役員や従業員は、証券市場で売買されている自社の株価の高低にかかわらず、権利行使価格で自社株を購入することができ、購入した自社株を証券市場で売却すれば、権利行使価格と株価との差額が役員や従業員にとっての利益となります。

そのため、自社の株価が上がれば上がるほど、役員や従業員にとっての利益が増えることとなります。

そこで、このストックオプションを報酬として付与することで、役員や従業員に対して、自社の株価上昇や業績向上のためのインセンティブを与えることができ、成果報酬の要素を持たせることが可能となります。

ストックオプションは、自社株が売買されることを前提としているため、すでに上場している会社や上場を目指している会社(IPO)で導入されることが一般的です。

ただし、最近では、事業承継や相続対策を目的として、中小企業で導入されている事例も見受けられます。

ストックオプションの流れと付与対象者の利益イメージ

ここでは、ストックオプションの基本として、「ストックオプションの流れ」と「付与対象者の利益イメージ」を確認します。

(1)ストックオプションの流れ

ストックオプションの流れは以下のようになります。

| ①ストックオプションの付与対象者を決める

②ストックオプションの公正な評価単価を決める ③ストックオプションの付与数を決める ④実際にストックオプションを付与対象者に付与する ⑤付与対象者がストックオプションの権利行使を行い、株式を取得する ⑥付与対象者が取得した株式を市場で売却する |

(2)SO付与対象者の利益イメージ

SO付与対象者の利益イメージは下図の通り、ストックオプションの付与時には利益を認識せず、権利行使時に「権利行使益」、株式の売却時に「株式売却益」を認識することとなります。

なお、権利行使時に権利行使益を認識しますが、実際は株式が交付されるのみでキャッシュインがあるわけではありません。実際にキャッシュインがあるのは株式の売却時まで待たなければならない点は注意が必要です。

ストックオプションの種類と特徴

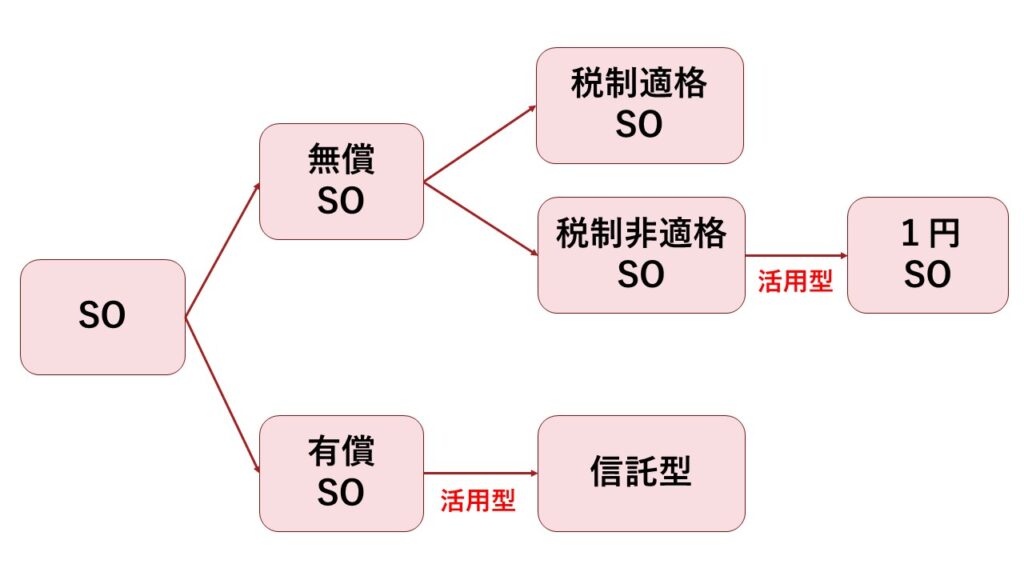

ストックオプションは大別すると、SO付与時の金銭負担の有無により、次のように「無償SO」と「有償SO」の2つに分けることができます。

| 無償SO:ストックオプション付与時に金銭負担が発生しない

有償SO:ストックオプション付与時に金銭負担が発生する |

さらに、これらの「無償SO」と「有償SO」は、下図のように、「税制適格SO」、「税制非適格SO」、「1円SO」、「信託型SO」、「有償型SO」に分類することができます。

各ストックオプションの特徴は以下の通りです。

(1)税制適格SO

税制適格ストックオプションとは、会社の役員や従業員に対して、労働の対価として、付与対象者や行使期間、行使価額などの税制適格要件を満たしたストックオプションを無償で付与する報酬制度です。

通常のストックオプションでは、権利行使時に課税がなされるのに対し、税制適格ストックオプションでは、利益が生じた際の課税が株式の売却時点まで繰り延べられるなどの税制上の優遇措置を受けることができます。

具体的には、「(売却時の株価-権利行使価額)×株式数」によって算出される売却益部分が譲渡所得として、分離課税(税率20.315%)の対象となります。

なお、税制適格SOの詳細については、以下の記事をご参照ください。

税制適格SOとは?要件や会計上・税務上の取扱いを詳しく解説!!

(2)税制非適格SO

税制非適格ストックオプションとは、会社の役員や従業員に対して、労働の対価として、税制適格要件を満たしていないストックオプションを無償で付与する報酬制度です。

付与対象者や行使期間、行使価額などの税制適格要件が設定されていない代わりに、権利行使時に給与所得課税が課され、株式売却時には譲渡所得として課税されることになります。

具体的には、権利行使時において、「(権利行使時の株価-権利行使価額)×株式数」によって算出される額が給与所得として課税(最大約55%)され、株式売却時には、「(売却時の株価-行使時の株価)×株式数」によって算出される売却益部分が譲渡所得として、分離課税(税率20.315%)の対象となります。

このように税制非適格ストックオプションの付与対象者は、株式を売却する前のタイミングで課税されることとなり、場合によっては、権利行使後すぐに株式を売却しなければ税金の支払いが難しくなることもあることから注意が必要です。

なお、税制非適格SOの詳細については、以下の記事をご参照ください。

税制非適格SOとは?デメリットや会計上・税務上の取扱いを詳しく解説!!

(3)1円SO

1円ストックオプションとは、行使価格を1円といった低価格に設定することで、権利行使時にその時点の株価とほぼ同等のキャピタルゲインを得ることができる株式報酬型のストックオプション制度です。

1円ストックオプションは税制非適格ストックオプションの活用型であることから、税務上の取扱いは税制非適格ストックオプションと基本的に同じになります。

ただし、1円ストックオプションは退職金として使われるケースが多く、その場合には、給与所得課税(最大約55%)でなく退職所得課税(約25%)となる点や、行使価額が低価格に設定されることから、権利行使時に金銭負担がほとんど生じない点が特徴です。

(4)有償SO

有償ストックオプションとは、会社の役員や従業員に対して、ストックオプションを有償(時価)で付与する制度です。

無償ストックオプションは労働の対価として付与されますが、この有償ストックオプションは投資機会の提供を目的として付与するものと整理されています。

そのため、通常の新株予約権と同様の課税が行われます。

具体的には、付与時に公正な評価額を払い込み、権利行使時に付与時の株価以上の行使価額を払い込むことで、付与時や行使時には給与課税等(最大約55%)が行われず、株式売却時に「(売却時の株価-払込価額-行使価額)×株式数」によって算出される株式売却益の全部が譲渡所得として、分離課税(税率20.315%)の対象となります。

つまり、有償ストックオプションでは、無償ストックオプションのように税制適格要件を満たさなくても、給与所得としての課税(最大約55%))を免れることができます。

(5)信託型SO

信託型ストックオプションとは、有償ストックオプションの1つの活用型であり、信託を利用した報酬制度です。

この信託型ストックオプションでは、会社が有償で信託に預けたストックオプションが、役員や従業員に業績への貢献度合い等に応じて信託から付与されるというスキームになります。

また、会社の役員や従業員にとっては、有償ストックオプションのデメリットである「付与時の公正な評価額の払い込み」が不要である等のメリットがあります。

従来の課税実務においては、信託型ストックオプションの権利行使により取得した株式について、権利行使時に給与課税等(最大約55%)が行われず、有償ストックオプションと同様に株式売却時に「(売却時の株価-払込価額-行使価額)×株式数」によって算出される株式売却益の全部が譲渡所得として、分離課税(税率20.315%)の対象となるとされていました。

ただし、2023年5月の「スタートアップの経営者や支援者のためのストックオプション税制説明会」の中では、従来の実務は否定され、「信託型ストックオプションの権利行使益部分は給与所得として課税対象(最大約55%)になる」という国税庁の公式見解が明らかにされているため、注意が必要です。

なお、信託型SOの詳細については、以下の記事をご参照ください。

信託型SOは行使時に給与課税!従来の有利な取扱いは認められず!(仕組み等を解説)

各SO制度の比較表

各ストックオプション制度の比較表は下表の通りです。

| 税制適格SO | 税制非適格SO (1円SO) |

有償SO | 信託型SO | |

| 制度分類 | 報酬 | 報酬 | 投資 | 報酬 |

| 株価向上 インセンティブ |

値上り益型 | フルバリュー型 | 値上り益型 | 値上り益型 |

| 業績条件 | つけられる | つけられる | あり | あり |

| 付与対象者 個人の課税 |

付与時:課税なし 行使時:課税なし 譲渡時:譲渡 |

付与時:課税なし 行使時:給与 or 退職 譲渡時:譲渡 |

付与時:課税なし 行使時:課税なし 譲渡時:譲渡 |

付与時:課税なし 行使時:給与 or 退職 譲渡時:譲渡 |

| 行使時の 源泉徴収等 の負担 |

なし | 負担あり | なし | 負担あり |

| 源泉以外の キャッシュアウト |

付与時:生じない 行使時:行使価額(付与時の時価以上) |

付与時:生じない 行使時:行使価額1円のみ |

付与時:公正な評価額 行使時:行使価額(付与時の時価以上) |

付与時:生じない(委託者はあり) 行使時:行使価額(付与時の時価以上) |

| 会社の 損金算入 |

× | 〇 | × | × |

| 会計処理 | 発行時の公正な評価額を付与日から権利確定日にわたって期間按分等で費用計上し、対応する金額を新株予約権として計上。 | 同左 | 付与に伴う従業員等からの払込金額を新株予約権に計上。また、決算時等に有償SOの公正な評価額が付与時の払込金額を上回る場合には、その上回る額を追加的なサービス提供の対価として、その取得に応じて費用計上し、対応する金額を新株予約権として計上。 | 同左 |

| 会計仕訳 | 付与時:仕訳なし 決算時:株式報酬費用/ 新株予約権 権利行使時:新株予約権+現預金 / 資本金等 失効時:新株予約権 / 新株予約権戻入益 |

同左 | 付与時:現預金/ 新株予約権 決算時:株式報酬費用/ 新株予約権(公正な評価額が付与時の払込金額を上回る場合) 権利行使時:新株予約権+現預金 / 資本金等 失効時:新株予約権 / 新株予約権戻入益 |

同左 |

なお、各制度の詳細については、以下の記事もご参考になさってください。

税制適格SOの詳細についてはこちら:

税制適格SOとは?要件や会計上・税務上の取扱いを詳しく解説!!

税制非適格SOの詳細についてはこちら:

税制非適格SOとは?デメリットや会計上・税務上の取扱いを詳しく解説!!

有償SOの詳細についてはこちら:

有償SOとは?デメリットや会計上・税務上の取扱いを詳しく解説!!

信託型SOの詳細についてはこちら:

信託型SOは行使時に給与課税!従来の有利な取扱いは認められず!(仕組み等を解説)

ストックオプションの活用事例

最後に、ストックオプションの活用事例として、具体的にどういった場面で、どの種類のストックオプションが活用できるのかを確認します。

(1)株式上場(IPO)を目指すベンチャー企業におけるインセンティブ報酬

| 株式上場(IPO)を目指すベンチャー企業におけるインセンティブ報酬としては、「税制適格ストックオプション」や「有償ストックオプション」が活用できます |

株式上場を目指している時期のベンチャー企業は、潤沢な資金がありませんが、そんな中で優秀な人材を獲得するためには、インセンティブ報酬としてのストックオプション導入が向いています。

通常は、従業員に対するインセンティブ効果を最大限引き出すため、付与時の金銭負担がない無償ストックオプションの中でも、付与対象者の給与課税(最大で約55%)がない、税制適格ストックオプションを活用します。

ただし、税制適格要件を満たすことができない、創業者(3分の1以上の株式を保有しないこと)や取締役(権利行使価額が1,200万円以下であること)については、税制適格ストックオプションの活用ができないため、付与対象者の給与課税(最大で約55%)がない、有償ストックオプションを活用します。

(2)非上場会社の事業承継対策

| 非上場会社の事業承継対策としては、「税制非適格ストックオプション」が活用できます |

税制非適格ストックオプションは、税制適格要件を満たす必要がないことから、さまざまな権利行使条件を自由に設定することができ、権利行使期間が10年を超えることも可能です。

そのため、次のような手順で事業承継の株価対策に活用されています。

| ①株価があまり高くない時期にその時に株価を権利行使額とするストックオプションを後継者に有償で発行する

②後継者は発行時に時価相当額を払い込む ③株価上昇後に後継者がストックオプションを権利行使することで、後継者の持株数が増加する ④結果として、現任経営者の保有する自社株の1株当たり評価額が下がる |

また、例えば、権利行使条件として「10年後に代表取締役の地位を有する場合にのみ権利を行使することができる」と定めた税制非適格ストックオプションを複数の後継者候補に付与することで、現時点では後継者が誰になるか確定していない場合や、これから後継者の素質の見極めをしたい場合などのケースでも活用が可能です。

(3)上場会社における退職金

| 上場会社における退職金としては、「1円ストックオプション」が活用できます |

権利行使価額を1円などの極めて低い価格に設定する1円ストックオプションでは、付与対象者は権利行使時に実質的に株式と同等の価値を得ることができることから、フルバリュー型の株式報酬として機能します。

一方で、1円ストックオプションは税制非適格ストックオプションに分類され、権利行使時に給与課税(最大で約55%)があることから、インセンティブ報酬としては使いにくいというデメリットもあります。

ただし、退職金として1円ストックオプションを付与する場合には、権利行使時に退職所得としての課税(最大で約25%)で済みます。そのため、権利行使時の税負担が比較的少なくなる株式報酬として「1円ストックオプション」は活用されています。

まとめ

以上今回は、ストックオプションに関して、「SO制度の概要」や「SOの流れと付与対象者の利益イメージ」、「SOの種類と特徴」、「各SO制度の比較表」などを解説いたしました

ストックオプションは、大別すると、SO付与時の金銭負担の有無により、「無償SO」と「有償SO」の2つに分けることができます。

さらに、これらの「無償SO」と「有償SO」は、「税制適格SO」、「税制非適格SO」、「1円SO」、「信託型SO」、「有償型SO」に分類することができます。

この中で、「信託型SO」は、税率が高い給与課税を避けることができる「有償SO」の応用型の制度として、「有償SO」のデメリットであった「付与対象者の付与時の払い込みが必要となる」という点も解消できる画期的なSO制度として、近年採用する会社が増加していました。

ただし、2023年5月に国税庁が説明会で示した見解により、「信託型SO」では税率が高い給与課税を避けることができなくなっておりますので、税務処理には注意が必要です。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、ストックオプション制度や役員報酬に関する税務アドバイザリー業務を得意としております。

ご興味等ございましたら、お気軽にお問合せください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし