税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

会社を新たに設立し、労働者を一人でも雇用すると労働保険の加入義務が生じます。それに伴って、会社が作成・提出しなければならない書類がいくつかあります。「労働保険の概算保険料申告書」もその内の一つです。

適用する保険料率や労災保険と雇用保険の被保険者の範囲が異なるなど、ご自身で作成する場合には少し戸惑う人がいると思います。

そこで今回は、労働者を初めて雇用した時に提出が必要となる「概算保険料申告書」について、その「概要」や「加入手続きの流れ」、「年度更新」、「概算保険料申告書の書き方」、「計算方法」などを解説します。

Table of Contents

労働保険の概算保険料申告書の概要

労働保険は、労災保険と雇用保険の総称です。労働者を1人でも雇い入れた会社は労働保険の成立手続を行う必要があります。

その手続きの際に提出する書類の一つが「労働保険の概算保険料申告書」です。

概算保険料申告書の提出は、保険関係成立届と一緒に提出する場合には、①所轄の労働基準監督署となり、先に成立届を提出した後に申告書を提出する場合には、①所轄の労働基準監督署でも、②所轄の都道府県労働局、③日本銀行の歳入代理店等(全国の銀行、信用金庫の本店または支店、郵便局)でも提出を行うことができます。

なお、二元適用事業(一般的に農林水産業、建築業等)の場合、労災保険に係る手続は上記の3つのいずれかで構いませんが、雇用保険の手続きは②所轄の都道府県労働局、③日本銀行の歳入代理店等(全国の銀行、信用金庫の本店または支店、郵便局)になります。

労働保険加入手続きの流れ

ここでは、一元適用事業(労災保険と雇用保険の保険料の申告・納付等を両保険一本として行う事業)を前提に労働保険加入手続きの流れを確認します。

なお、二元適用事業は、労働保険加入手続きの流れが異なることから、詳細は以下の記事をご参照ください。

労働保険に関するよくある質問(「一元適用事業と二元適用事業とは?」など)

STEP1:各種様式の入手

各種様式を次の方法で入手します。

| ①労働保険の保険関係成立届:

最寄りの労働局、労働基準監督署、ハローワーク(公共職業安定所)のいずれかから入手できます。直接取りに行ってもいいですが、ハローワーク(に電話で「初めて雇用をする」ことを伝えると資料一式を郵送してもらえます。 ②労働保険概算保険料申告書: 同上 ③労働保険の保険料等口座振替納付書送付(変更)依頼書兼口座振替依頼書: 以下の厚生労働省のサイトから入手できます。 ④雇用保険適用事務所設置届: 以下のハローワークインターネットサービスのサイトから入手できます。 ⑤雇用保険被保険者資格取得届: 以下のハローワークインターネットサービスのサイトから入手できます。 |

STEP2:各種様式の記入

各種様式に記入を行います。

②の書き方は、後述しますが、①③④⑤の書き方は、以下の記事をご参照ください。

①労働保険の保険関係成立届はこちら:

【会社設立後の提出書類⑩】労働保険の基本と保険関係成立届の書き方(記入例あり)

③労働保険の保険料等口座振替納付書送付(変更)依頼書兼口座振替依頼書はこちら:

【会社設立後の提出書類⑫】労働保険の口座振替依頼書の概要と書き方(記入例あり)

④雇用保険適用事務所設置届はこちら:

【会社設立後の提出書類⑬】雇用保険の基本と雇用保険適用事業所設置届の書き方(記入例あり)

⑤雇用保険被保険者資格取得届はこちら:

【会社設立後の提出書類⑭】雇用保険被保険者資格取得届の概要と書き方(記入例あり)

STEP3:「労働保険の保険関係成立届」の提出

事業所が保険の適用対象となる従業員を1人でも雇用した場合には、両者の間で保険関係が成立した日の翌日から起算して、10日以内に所轄の労働基準監督署へ「保険関係成立届」を提出する必要があります。

この届出書は紙の場合、複写式の3枚綴りとなっており、所轄の労働基準監督署へと提出すると、「労働保険番号」と事業所控えが返却されます。

STEP4:「労働保険概算保険料申告書」の提出

保険関係の成立した日から50日以内に、当該年度分の概算の労働保険料を計算して、所轄の労働基準監督署、または所轄の都道府県労働局、金融機関(日本国内の銀行、信用金庫、郵便局など)のいずれかへ「労働保険概算保険料申告書」を提出する必要があります。

この申告書は紙の場合、複写式となっており、上部は申告書部分で2枚綴り、下部は納付者部分で3枚綴りとなっています。

「労働保険概算保険料申告書」を所轄の労働基準監督署、または所轄の都道府県労働局に提出すると、納付書部分と事業所控えが返却されます。

なお、STEP3の「保険関係成立届」と「労働保険概算保険料申告書」を併せて、所轄の労働基準監督署へ提出する方法が、納付書のチェックもしてもらえ、郵送回数も少なくなることから、お勧めの方法です。

STEP5:概算保険料の納付

申告書の提出と同時に保険料(労働関係成立時から3月までの分)の納付が必要となります。

所轄の労働基準監督署、または所轄の都道府県労働局から返却された納付書をもって、金融機関の窓口で納付ができます。

なお、STEP4で労働保険概算保険料申告書を金融機関に提出する場合には、提出と同時に納付を行うこととなります。

STEP6:「労働保険の保険料等口座振替納付書送付(変更)依頼書兼口座振替依頼書」の提出

口座振替を希望する場合には、「労働保険の保険料等口座振替納付書送付(変更)依頼書兼口座振替依頼書」を口座開設している金融機関の窓口に提出します。

STEP5の納付と併せて手続きをすること効率的に手続きを進めることができます。

STEP7:「雇用保険適用事業所設置届」及び「雇用保険被保険者資格取得届」の提出

STEP3で、労働基準監督署から「労働保険番号」を受け取った後に所轄の公共職業安定所(ハローワーク)へ「雇用保険適用事業所設置届」及び「雇用保険被保険者資格取得届」を提出する必要があります。

「雇用保険適用事業所設置届」と「雇用保険被保険者資格取得届」は、「保険関係成立届」と同じように事業所を設置した日の翌日から起算して10日以内という提出期限がありますが、「労働保険番号」を受けた後に提出することが必要なため、実務においては10日を過ぎることもあります。

とは言え、なるべく早く、提出ができるように準備を事前に進めておくことが重要です。

年度更新について

労働保険料の申告・納付は、その年度の見込の賃金総額を基に概算保険料を算定し、その額をいったん前払いで納付し、年度の終了後に確定保険料との差額を精算します。これを「年度更新」と言います。

会社設立後に初めて労働者を雇用した場合には、その年の雇用保険料と労災保険料の概算額を申告・納付するために、概算保険料申告書を提出することになります。

労働保険料の年度更新や被保険者などの詳細について、以下の記事をご参考になさってください。

労働保険料の計算方法(年度更新)や申告・納付を分かりやすく解説!

労働保険の概算保険料申告書と領収済通知書の書き方

ここでは、「労働保険の概算保険料申告書」と「領収済通知書」の書き方や添付書類等を確認します。

なお、概算保険料申告書は特殊な用紙で申請するため、事前に労働基準監督署等にて紙で入手する必要があります。

また、この用紙の印字内容は都道府県ごとに若干異なります。そのため、事業所のある都道府県の労働局、労働基準監督署またはハローワークで「労働保険の概算保険料申告書」を入手するよう注意が必要です。

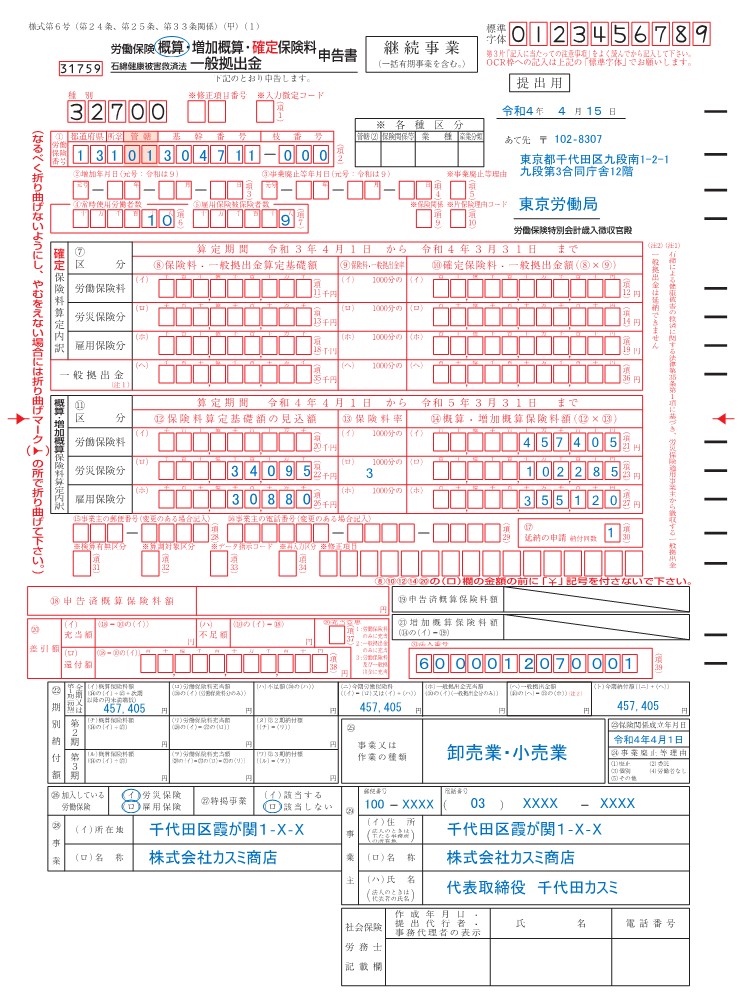

(1)「概算保険料申告書」と「領収済通知書」の記載イメージ

<「労働保険の概算保険料申告書」の記載イメージ>

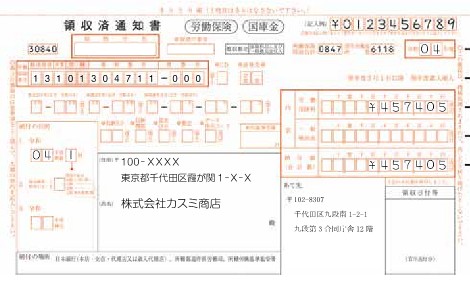

<「領収済通知書」の記載イメージ>

実際には、この「領収済通知書」と「概算保険料申告書」はつながっています。

(2)「概算保険料申告書」と「領収済通知書」の記載ポイント

<「労働保険の概算保険料申告書」の記載ポイント>

標題:

「概算」に〇を付けます。

提出日:

申告書の提出日を記入します。

①労働保険番号:

労働保険の保険関係成立届を労働基準監督署へ提出した時の事業主控えに記載されている労働保険番号を記入します。

なお、保険関係成立届と同時に提出する場合には、記載不要です。

②増加年月日、③事業廃止等年月日:

増加概算保険料申告書として提出する場合や、事業の廃止などがない場合には、記入不要です。

④「常時使用労働者数」、⑤「雇用保険被保険者数」:

保険関係成立届に記載した人数と同じ数を記入します。

⑦区分、⑧保険料・一般拠出金算定基礎額、⑨保険料・一般拠出金率、⑩確定保険料・一般拠出金額:

従業員の雇用を開始し、保険関係成立届と共に概算保険料申告書を初めて提出する場合には、記載不要です。

⑪区分、⑫保険料算定基礎額の見込額、⑬保険料率、⑭概算・増加概算保険料額:

⑫の段には、算定期間内に支払う賃金総額の見込額を千円単位(千円未満の端数は切り捨て)で記入します。なお、(ロ)と(ホ)の額が同じ場合には、(イ)のみに記入し、(ロ)と(ホ)の額が異なる場合には、それぞれ(ロ)と(ホ)に記入します。

⑬の段の(イ)は記入不要で、(ロ)(ホ)にはそれぞれ、労災保険と雇用保険の保険料率を記入します。

令和4年度は、年度の途中から雇用保険料率が変更になっているため、上記イメージにおいて、(ホ)の雇用保険の保険料率は空欄となっていますが、雇用保険料率に変更がない年度の場合には、保険料率の記入が必要です。詳細は後述します。

⑭の段には、労災保険と雇用保険の保険料額を1円単位(円未満の端数は切り捨て)で記入します。なお、 (ロ)と(ホ)に記入した場合には、その合計額を(イ)に記入します。

ここで算定した金額が納付する額となります。

⑮事業主の郵便番号、⑯事業主の電話番号:

年度更新申告書として提出する場合で変更のある場合のみ記入を要するため、従業員の雇用を開始し、保険関係成立届と共に概算保険料申告書を初めて提出する場合には、記入不要です。

⑰延納の申請:

納付すべき概算保険料が40万円(労災保険または雇用保険に係る保険関係のみ成立している事業は20万円)以上の場合、延納(分割納付)することができます。

延納を希望する場合は、この欄に納付回数を記入します。納付回数は、保険関係成立の日が4月1日~5月31日の場合は3回、6月1日~9月30日の場合は2回まで可能です。

なお、保険関係成立の日が10月1日以降の場合、延納は認められません。

延納した場合には、納付すべき概算保険料を納付回数で除した金額に端数を加えた額を申告時に納付することになります。

⑱申告済概算保険料額、⑲申告済概算保険料額、⑳差引額、㉑増加概算保険料額:

年度更新申告書や増加概算保険料申告書として提出する場合に記入を要するため、従業員の雇用を開始し、保険関係成立届と共に概算保険料申告書を初めて提出する場合には、記入不要です。

㉒期別納付額:

延納を利用しない場合には、(イ)、(ニ)、(ト)に上記⑭の概算・増加概算保険料額で算定した概算保険料を記入します。

㉓保険関係成立年月日:

保険関係成立届に記載した保険関係成立年月日と同じ日付を記入します。

㉔事業廃止等理由:

事業の廃止などがない場合には、記入不要です。

㉕事業又は作業の種類:

後述の「厚生労働省_労災保険率表」の「事業の種類」を記入します。

㉖加入している労働保険:

「労災保険」や「雇用保険」に加入している場合には、〇を付けます。

㉗特掲事業:

特掲事業について、「該当する」または「該当しない」に〇を付けます。

特掲事業には、「農林水産業等」や「建設業」が該当しますが、詳細は5(3)「雇用保険料率の詳細」をご参照ください。

㉘事業:

保険関係が成立した事業の所在地と事業の名称を記入します。

㉙事業主:

会社の場合には、本店所在地の郵便番号・電話番号・所在地、会社の名称、代表者の役職と氏名、を記入します。

㉚充当意思:

年度更新申告書として提出し、充当する場合に記入を要するため、従業員の雇用を開始し、保険関係成立届と共に概算保険料申告書を初めて提出する場合には、記入不要です。

㉛法人番号:

法人番号(13桁)を記入します。なお、法人番号は国税庁の以下のサイトで調べることができます。

国税庁法人番号公表サイト (nta.go.jp)

<「領収済通知書」の記載ポイント>

年度:

保険年度を記入します。保険年度の例示は次の通りです。

| ✓令和4年度:令和4年4月1日~令和5年3月31日

✓令和5年度:令和5年4月1日~令和6年3月31日 |

労働保険番号:

労働保険の保険関係成立届を労働基準監督署へ提出した時の事業主控えに記載されている労働保険番号を記入します。

内訳の労働保険料、納付額:

上記の㉒(ト)に記入した納付額を記入します。

なお、金額の前には「¥」マークを誤記入することが多いことから、注意が必要です。

納付の目的:

「1」の欄に保険年度と期を記入します。なお、延納しない場合の期は1を記入します。

「2」と「3」の欄は、年度更新申告書や増加概算保険料申告書として提出する場合に記入を要するため、従業員の雇用を開始し、保険関係成立届と共に概算保険料申告書を初めて提出する場合には、記入不要です。

住所、氏名:

保険関係が成立した事業の所在地と事業の名称を記入します。

(3)「概算保険料申告書」の添付書類

「労働保険の概算保険料申告書」に添付すべき書類はありません。

労働保険料の計算方法

ここでは、概算保険料申告書の記載のために理解が必要な「労働保険料の算定式」や「労災保険料率・雇用保険料率の詳細」を確認します。

(1)労働保険料の算定式

労働保険料は、以下の算定式で算出します。

| 「労働者の賃金総額」 × 「保険料率」 |

保険料率は、以下のような労災保険料率と雇用保険料率の合計になります。

| ✓労災保険料率:事業の種類により0.25~8.8%まで区分され、全額が事業主負担となっています

✓雇用保険料率:事業の種類に応じて、1.55%~1.85%(令和5年度)の雇用保険率が事業主負担率、被保険者(労働者)ごとに定められています |

労災保険料率と雇用保険料率の詳細は以下の通りです。

(2)労災保険料率の詳細

労災保険料率は、業種によって異なります。これは事業の内容によって、ケガや事故に遭う確率、危険性が違ってくるためです。

具体的に労災保険料率は、54の事業の種類ごとに区分されており、令和4年度の労災保険料率は下表の通りです。

①労災保険料率表(令和4年度)

| 事業の種類の分類 | 業種番号 | 事業の種類 | 労災保険率 (単位:1/1000) |

労災保険率 (単位:%) |

| 林業 | 02又は03 | 林業 | 60 | 6.0% |

| 漁業 | 11 | 海面漁業(定置網漁業又は海面魚類養殖業を除く。) | 18 | 1.8% |

| 12 | 定置網漁業又は海面魚類養殖業 | 38 | 3.8% | |

| 鉱業 | 21 | 金属鉱業、非金属鉱業(石灰石鉱業又はドロマイト鉱業を除く。)又は石炭鉱業 | 88 | 8.8% |

| 23 | 石灰石鉱業又はドロマイト鉱業 | 16 | 1.6% | |

| 24 | 原油又は天然ガス鉱業 | 2.5 | 0.25% | |

| 25 | 採石業 | 49 | 4.9% | |

| 26 | その他の鉱業 | 26 | 2.6% | |

| 建設事業 | 31 | 水力発電施設、ずい道等新設事業 | 62 | 6.2% |

| 32 | 道路新設事業 | 11 | 1.1% | |

| 33 | 舗装工事業 | 9 | 0.9% | |

| 34 | 鉄道又は軌道新設事業 | 9 | 0.9% | |

| 35 | 建築事業(既設建築物設備工事業を除く。) | 9.5 | 0.95% | |

| 38 | 既設建築物設備工事業 | 12 | 1.2% | |

| 36 | 機械装置の組立て又は据付けの事業 | 6.5 | 0.65% | |

| 37 | その他の建設事業 | 15 | 1.5% | |

| 製造業 | 41 | 食料品製造業 | 6 | 0.6% |

| 42 | 繊維工業又は繊維製品製造業 | 4 | 0.4% | |

| 44 | 木材又は木製品製造業 | 14 | 1.4% | |

| 45 | パルプ又は紙製造業 | 6.5 | 0.65% | |

| 46 | 印刷又は製本業 | 3.5 | 0.35% | |

| 47 | 化学工業 | 4.5 | 0.45% | |

| 48 | ガラス又はセメント製造業 | 6 | 0.6% | |

| 66 | コンクリート製造業 | 13 | 1.3% | |

| 62 | 陶磁器製品製造業 | 18 | 1.8% | |

| 49 | その他の窯業又は土石製品製造業 | 26 | 2.6% | |

| 50 | 金属精錬業(非鉄金属精錬業を除く。) | 6.5 | 0.65% | |

| 51 | 非鉄金属精錬業 | 7 | 0.7% | |

| 52 | 金属材料品製造業(鋳物業を除く。) | 5.5 | 0.55% | |

| 53 | 鋳物業 | 16 | 1.6% | |

| 54 | 金属製品製造業又は金属加工業(洋食器、刃物、手工具又は一般金物製造業及びめつき業を除く。) | 10 | 1.0% | |

| 63 | 洋食器、刃物、手工具又は一般金物製造業(めつき業を除く。) | 6.5 | 0.65% | |

| 55 | めつき業 | 7 | 0.7% | |

| 56 | 機械器具製造業(電気機械器具製造業、輸送用機械器具製造業、船舶製造又は修理業及び計量器、光学機械、時計等製造業を除く。) | 5 | 0.5% | |

| 57 | 電気機械器具製造業 | 2.5 | 0.25% | |

| 58 | 輸送用機械器具製造業(船舶製造又は修理業を除く。) | 4 | 0.4% | |

| 59 | 船舶製造又は修理業 | 23 | 2.3% | |

| 60 | 計量器、光学機械、時計等製造業(電気機械器具製造業を除く。) | 2.5 | 0.25% | |

| 64 | 貴金属製品、装身具、皮革製品等製造業 | 3.5 | 0.35% | |

| 61 | その他の製造業 | 6.5 | 0.65% | |

| 運輸業 | 71 | 交通運輸事業 | 4 | 0.4% |

| 72 | 貨物取扱事業(港湾貨物取扱事業及び港湾荷役業を除く。) | 9 | 0.9% | |

| 73 | 港湾貨物取扱事業(港湾荷役業を除く。) | 9 | 0.9% | |

| 74 | 港湾荷役業 | 13 | 1.3% | |

| 電気、ガス、水道又は熱供給の事業 | 81 | 電気、ガス、水道又は熱供給の事業 | 3 | 0.3% |

| その他の事業 | 95 | 農業又は海面漁業以外の漁業 | 13 | 1.3% |

| 91 | 清掃、火葬又はと畜の事業 | 13 | 1.3% | |

| 93 | ビルメンテナンス業 | 5.5 | 0.55% | |

| 96 | 倉庫業、警備業、消毒又は害虫駆除の事業又はゴルフ場の事業 | 6.5 | 0.65% | |

| 97 | 通信業、放送業、新聞業又は出版業 | 2.5 | 0.25% | |

| 98 | 卸売業・小売業、飲食店又は宿泊業 | 3 | 0.3% | |

| 99 | 金融業、保険業又は不動産業 | 2.5 | 0.25% | |

| 94 | その他の各種事業 | 3 | 0.3% | |

| 90 | 船舶所有者の事業 | 47 | 4.7% |

出典:厚生労働省_労災保険率表

②労災保険率適用事業細目

どの「事業の種類」に区分されるかの判断は、「労災保険率適用事業細目表」(昭和47年労働省告示第16号)により行います。

「労災保険率適用事業細目表」は「事業の種類」を161種類に細分化したもので、細目のより詳細な内容は、労災保険率適用基準(労働基準局長通達)に記載されています。

この「労災保険率適用事業細目表」については、以下の厚生労働省のサイトをご確認ください。

厚生労働省_労災保険率適用事業細目表

(3)雇用保険料率の詳細

雇用保険料率や特掲事業などは以下の通りです。

①雇用保険料率

雇用保険料率は、3つの事業の種類ごとに区分されており、失業保険の受給者数や積立金の残高などに応じて毎年見直しが行われ、変更がある場合には4月1日から施行されます。

具体的に令和4年度・令和5年度の雇用保険料率は、下記の通りです。

<令和5年度(令和5年4月~令和6年3月)の雇用保険料率>

| ✓一般の事業・・・15.5/1000(うち労働者負担 6/1000・事業主負担 9.5/1000) ✓農林水産業等・・・17.5/1000(うち労働者負担 7/1000・事業主負担 10.5/1000) ✓建設業・・・18.5/1000(うち労働者負担 7/1000・事業主負担11.5/1000) |

<令和4年度上期(令和4年4月~令和4年9月)の雇用保険料率>

| ✓一般の事業・・・9.5/1000(うち労働者負担 3/1000・事業主負担 6.5/1000) ✓農林水産業等・・・11.5/1000(うち労働者負担 4/1000・事業主負担 7.5/1000) ✓建設業・・・12.5/1000(うち労働者負担 4/1000・事業主負担8.5/1000) |

<令和4年度下期(令和4年10月~令和5年3月)の雇用保険料率>

| ✓一般の事業・・・13.5/1000(うち労働者負担 5/1000・事業主負担 8.5/1000) ✓農林水産業等・・・15.5/1000(うち労働者負担 6/1000・事業主負担 9.5/1000) ✓建設業・・・16.5/1000(うち労働者負担 6/1000・事業主負担10.5/1000) |

なお、雇用保険料率については、以下の厚生労働省のサイトもご参照ください。

雇用保険料率について |厚生労働省 (mhlw.go.jp)

②特掲事業

一般の事業以外を特掲事業と呼び、これらの事業は、短期雇用特例被保険者が多く雇用され、保険料負担等の均衡を図るように、一般の事業より、保険料が高く設定されています。

農林水産事業等には、以下のような事業が当てはまります。

| ✓農林水産の事業:土地の耕作若しくは開墾又は植物の栽植、栽培、採取若しくは伐採の事業その他農林の事業

動物の飼育又は水産動植物の採捕若しくは養殖の事業その他畜産、養蚕又は水産の事業 ✓清酒の製造の事業 |

また、建設業には、以下のような事業が当てはまります。

| ✓建設の事業:土木、建築その他工作物の建設、改造、保存、修理、変更、破壊若しくは解体又はその準備の事業 |

③年度の途中から雇用保険料率が変更になる場合

令和4年度のように年度の途中から雇用保険料率が変更になる場合には、厚生労働省の以下のサイトにある「概算・増加概算保険料(雇用保険分)算定内訳(新規用)(エクセルファイル) 」を使用することで、保険料を上期・下期に分けて計算することができます。

労働保険関係各種様式|厚生労働省 (mhlw.go.jp)

なお、上記の「概算保険料申告書」の記載イメージにおいて、「概算・増加概算保険料(雇用保険分)算定内訳(新規用)」を作成すると以下のような内容になります。

算定内訳.jpg)

会社設立後に提出するその他の書類

会社設立後に必要となる税務関係手続や社会保険関係手続については、以下の記事をご参照ください。

会社設立後の税務関係手続・社会保険関係手続

健康保険・厚生年金保険の新規適用届については、以下の記事をご参照ください。

【会社設立後の提出書類⑥】健康保険・厚生年金保険の基本と新規適用届の書き方(記入例あり)

まとめ

以上今回は、労働者を初めて雇用した時に提出が必要となる「概算保険料申告書」について、その「概要」や「加入手続きの流れ」、「年度更新」、「概算保険料申告書の書き方」、「計算方法」などを解説させていただきました。

会社設立後に初めて労働者を雇用した場合には、その年の雇用保険料と労災保険料の概算額を申告・納付するために、概算保険料申告書を提出することになります。

労災保険料率は、54の事業の種類ごとに区分されています。また、雇用保険料率は、3つの事業の種類ごとに区分されており、毎年見直しが行われています。

労災保険料率と雇用保険料率の具体的な数値は上述の内容をご参照ください。

概算保険料申告書について、専任の給与計算担当者等がいない中小企業等が自身で行う場合には、慣れない作業のため非常に手間がかかり、計算を誤るリスクもあります。

そのため、できるだけ外部の専門家などに業務依頼することをお勧めします。

なお、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループの会社設立支援サービスの特徴はワンストップサービスで、経営者の皆様にはなるべく手間をかけさせません。また、面倒な経理業務を引き取るために経理代行サービスも提供しております。

これらの「会社設立支援サービス」や「経理代行サービス」に関して、少しでもご興味がある場合には、会社設立に強い保田会計グループにお気軽にご連絡ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし