税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

会社を新たに設立し、役員報酬や給与を支払うこととなった場合には、年金事務所に対して、提出しなければならない届出がいくつかあります。

それらの中で、必ず提出が必要な届出として「健康保険・厚生年金保険 新規適用届」があります。

そこで今回は、健康保険・厚生年金保険の基本を確認した上で、「加入の手続き方法」や「新規適用届の書き方」、「保険料の納付」などを解説します。

Table of Contents

健康保険・厚生年金保険の基本

まずは、健康保険・厚生年金保険の基本として、「制度概要」や「適用事業所」、「被保険者・被扶養者」を確認します。

(1)健康保険・厚生年金保険の制度概要

社会保険とは、広義で言うと、公的医療保険、年金保険、労働保険を合わせたものをいいますが、 狭義で言うと、「医療保険である健康保険」と「年金保険である厚生年金保険」を指します。

各保険制度の目的等は次の通りです。

<健康保険>

| 健康保険は、医療給付や手当金などを支給して、生活を安定させることを目的とした社会保険 |

<厚生年金保険>

| 厚生年金保険は、高齢になって働けなくなるなど、働いて収入を得るのが難しくなった時にでも、最低限の収入を得られるようにすることを目的とした公的年金 |

社会保険(狭義)では、事業所の適用、被保険者の資格取得・資格喪失手続、保険料の算定・納付などは、健康保険と厚生年金保険を同じ手続きで行います。

(2)社会保険の適用事業所

保険の適用の仕方によって、事業所は次の通り、強制適用事業所と任意適用事業所の2種類に分類されますが、いずれの事業所になる場合でも新規適用届の提出が必要です。

| ✓強制適用事業所:法律で定められた要件に該当して社会保険に強制加入となる事業所

✓任意適用事業所:強制適用事業所に該当せず法律上の加入義務はないものの任意で社会保険に加入する事業所 |

事業所が会社の場合には、従業員を雇用していない1人社長の会社であっても、原則として加入義務が生じるため、会社を設立したときには、新規適用届を年金事務所に提出することになります。

なお、1人社長の会社で役員報酬を支給しない場合には、新規適用届の提出は不要となります。

(3)被保険者となる人

適用事業所に使用される人は、原則として、被保険者となります。この「使用される人」とは、実際にその事業主のもとで使用され、労働の対償として給料や賃金を受け取っている人を言います。

そのため、事業主との間に使用関係のない、非常勤の「取締役や監査役、顧問等」、個人事業主は被保険者には該当しません。

また、パートタイム労働者の場合は、常用的使用関係にあるかどうかで判断され、所定労働時間と所定労働日数が、 どちらも通常の労働者のおおむね4分の3以上である場合に被保険者となります。

ただし、所定労働時間と所定労働日数が、4分の3未満の場合であっても、次の3つの要件すべてを満たす人は被保険者となります。

| ✓週の所定労働時間が20時間以上あること

✓賃金の月額が8.8万円以上であること ✓学生でないこと |

逆に3つの要件のうち、1つでも満たさない人には加入義務は生じませんが、就労形態や勤務内容等から常用的使用関係にあることを日本年金機構が認める場合には加入することもできます。

その他、例外的に被保険者とならない人は、①船員保険に加入している人、②国民健康保険組合に加入している人、 ③日々雇い入れられる人、④2ヵ月以内の期間を定めて雇われる人、⑤季節的業務に4ヵ月以内の期間雇われる人、 ⑥臨時的事業に6ヵ月以内の期間雇われる人などです。

被保険者の年齢ごとの留意点は次の通りです。

| ✓介護保険は40歳から64歳の人が対象

健康保険の被保険者が40歳になると、介護保険第2号被保険者となるため、健康保険の保険料と併せて介護保険料の徴収も必要となります。

✓70歳以上75歳未満の人は健康保険のみの被保険者 70歳になったら、厚生年金保険の被保険者資格を喪失します。

✓75歳以上は後期高齢者医療制度に加入 75歳以上の人は後期高齢者医療制度(長寿医療制度)に加入します。その際、今まで被扶養者であった人も、後期高齢者医療制度(長寿医療制度)の被保険者となります。 |

(4)被扶養者となる人

健康保険は、被保険者に扶養されている家族が病気やけがをしたときにも、必要な保険給付を行う仕組みとなっています。この保険給付が行われる扶養家族を「被扶養者」と言います。

健康保険で、被扶養者となれるのは、被保険者の三親等内の親族で、主として被保険者の収入によって生計を維持している以下のような人です。

| ①生計を維持されている次の人:

被保険者の直系尊属(父母、祖父母)、配偶者(内縁も可)、子、孫、弟妹

②生計を維持されていて、同一生計(住居・家計を共にすること)である次の人: 上記①以外の三親等内の親族(兄、姉、伯叔父母、甥姪などとその配偶者、孫・弟妹の配偶者、配偶者の父母・子)、または内縁関係にある配偶者の父母・子(配偶者の死亡後も可) |

ここで、「生計を維持されている」とは次のような場合を言います。

| ①被保険者と同一世帯の場合:

原則として、年収130万円未満で、かつ被保険者の年収の2分の1未満であれば被扶養者になります。

②被保険者と同一世帯でない場合: 年間収入が130万円未満で、かつ被保険者からの仕送額より少ない場合は、原則として被扶養者になります。

③60歳以上の高齢者・身体障害者の場合: 年収の基準が「180万円未満」となります。この年収には、各種年金なども含まれます。 |

国民年金にも扶養家族の考え方がありますが、健康保険と違って国民年金では、「生計を維持されている」配偶者のみが扶養の対象となります。

健康保険・厚生年金保険の加入の手続き方法

健康保険・厚生年金保険の加入手続きは以下の手順で行います。

STEP1:届出書類の入手

届出書類を日本年金機構の以下のサイトからダウンロードします。

日本年金機構:健康保険・厚生年金保険 適用関係届書・申請書一覧

| ①健康保険・厚生年金保険 新規適用届

②健康保険・厚生年金保険 被保険者資格取得届 ③健康保険被扶養者(異動)届 ④保険料口座振替納付申出書 |

STEP2:届出書類の記入

届出書類に記入を行います。

①の書き方は、後述しますが、②③④の書き方は、以下の記事をご参照ください。

②健康保険・厚生年金保険 被保険者資格取得届はこちら:

【会社設立後の提出書類⑦】被保険者資格取得届の概要と書き方(記入例あり)

③健康保険被扶養者(異動)届はこちら:

【会社設立後の提出書類⑧】被扶養者届の概要と書き方(記入例あり)

④保険料口座振替納付申出書はこちら:

【会社設立後の提出書類⑨】保険料口座振替納付申出書の概要と書き方(記入例あり)

STEP3:届出書類の提出

設立登記完了後5日以内に各届出を管轄の年金事務所に提出します。

会社所在地の地域を管轄している年金事務所の検索は、日本年金機構の以下のサイトからできます。

日本年金機構:全国の相談・手続き窓口

新規適用届の書き方と添付書類

ここでは、健康保険・厚生年金保険 新規適用届の書き方や添付書類を確認します。

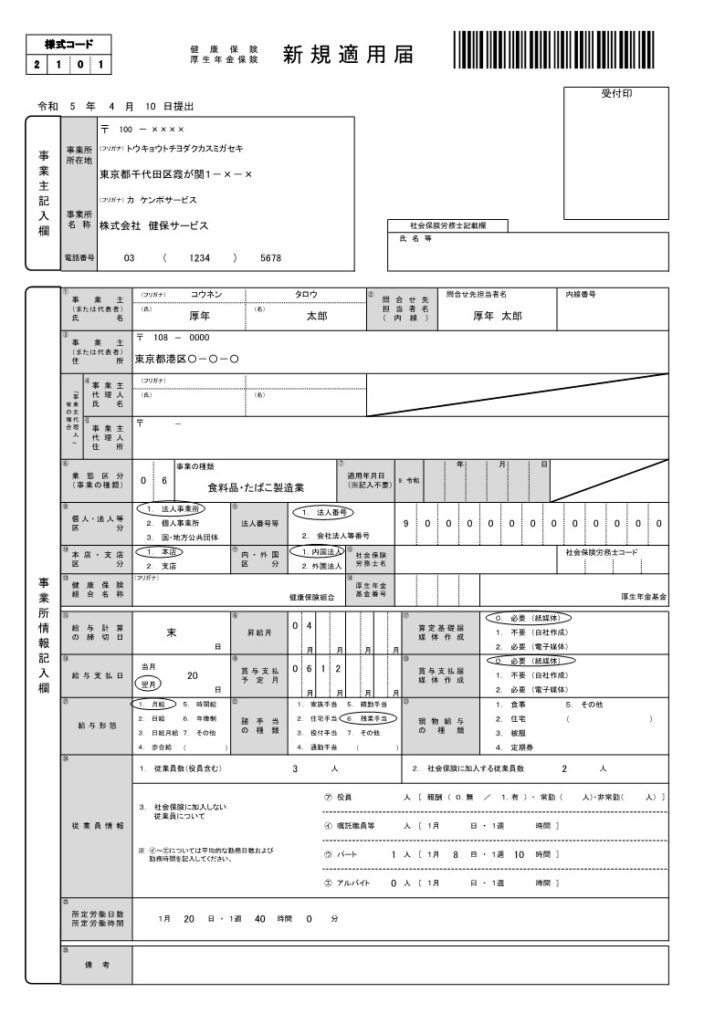

(1)新規適用届の記載イメージ

(2)新規適用届の書き方

具体的には、次のような記載項目についてそれぞれ記入します。

提出年月日:

健康保険・厚生年金保険 新規適用届を所轄の年金事務所に提出する日付を記入します。

事業主記入欄:

以下の事業主情報を記入します。

| ✓事業所の所在地

都道府県を除いて記入し、フリガナと郵便番号も記入します。

✓事業所の名称 フリガナは、株式会社を「カ」、有限会社を「ユ」、合名会社を「メ」、合資会社を「シ」と略して記入し、それ以外は略さずに記入します。

✓電話番号 電話番号を記入します。 |

①事業主(または代表者)氏名:

代表者の氏名を記入します。

②問合せ先担当者名:

届出内容についてお問い合わせが来ることがあるため、漏らさず記入します。

③事業主(または代表者)住所:

代表者の住所を記入します。

④事業主代理人氏名、⑤事業主代理人住所:

空欄のままで問題ありません。

⑥業態区分(事業の種類):

日本年金機構の以下のサイトにある「事業所業態分類票」 から「該当する項番」 及び 「業態分類(事業の種類)」 を記入します。なお、各種サービス業の場合は、「業態分類」の名称に加えて、具体的な事業の種類も記入します。

日本年金機構:事業所業態分類票

⑦適用年月日:

記入不要です。

⑧個人・法人等区分:

該当する区分に○をします。

⑨法人番号等:

原則、「1.法人番号」 に○をして、法人番号(13桁)を記入します。

法人番号は国税庁の以下のサイトで調べることができます。

国税庁法人番号公表サイト (nta.go.jp)

⑩本店・支店区分、⑪内・外国区分:

該当する区分に○をします。

⑫社会保険労務士名:

届出等を社会保険労務士へ委託している場合には、社会保険労務士名を記入します。

⑬健康保険組合名称、⑭厚生年金基金番号:

空欄のままで問題ありません。

⑮給与計算の締切日、⑱給与支払日:

給与計算の締切日に該当する日付を記入し、給与支払日に「当月」または「翌月」に○をした上で、該当する日付を記入します。なお、該当する日付が末日の場合は、「末」と記入します。

経理上は当月分を当月に支払った方が楽ですが、従業員の雇用を予定しており、従業員給与の残業代等で毎月に支払う給与額が変わることが想定される場合には、「末日締め翌月20日払い」といった具合に締め日と支払日の間をある程度(10日以上)空けることが一般的です。

役員のみの会社であれば、経理上の手間や分かりやすさの観点から、「末日締め当月末日払い」をお勧めします。

⑯昇給月:

昇給月がすでに決まっている場合には、記入しますが、決まっていない場合には、空欄のままで問題ありません。

⑰算定基礎届媒体作成:

毎年7月に提出することになる算定基礎届について、日本年金機構であらかじめ被保険者氏名等を収録した電子媒体での送付を希望する場合には、「2.必要(電子媒体)」に○をし、紙媒体での送付を希望する場合には「0.必要(紙媒体)」に○をします。

決まっていない場合には、とりあえず「0.必要(紙媒体)」に○をします。

⑲賞与支払予定月:

賞与の支給月が決まっている場合には、記入します。

⑳賞与支払届媒体作成:

上記の「⑲賞与支払予定月」に記入した月の前月に、日本年金機構であらかじめ被保険者氏名等を収録した電子媒体での送付を希望する場合には、「2.必要(電子媒体)」に○をし、紙媒体での送付を希望する場合には「0.必要(紙媒体)」に○をします。

決まっていない場合には、とりあえず「0.必要(紙媒体)」に○をします。

㉑給与形態、㉒諸手当の種類、㉓現物給与の種類:

該当する給与形態、手当、現物給与に○をします。

なお、㉒諸手当の種類と㉓現物給与の種類については、決まっていない場合、空欄のままで問題ありません。

㉔従業員情報:

以下の従業員情報を記入します。

| ✓従業員数

役員を含む従業員数を記入します。

✓社会保険に加入する従業員数 従業員数のうち社会保険に加入する従業員数(被保険者となる条件を満たす従業員の人数)を記入します。

✓社会保険に加入しない従業員について 社会保険に加入しない従業員がいる場合には、その人数と勤務形態(㋐役員、㋑嘱託職員等、㋒パート、㋓アルバイト)を記入します。 なお、㋐~㋓に該当または類似する呼称を用いていない場合には、定年退職者等を一定期間再雇用する目的で契約し雇用している者についてを㋑に、その他の従業員についてを㋒に記入します。 |

㉕所定労働日数・所定労働時間

事業所に勤務する通常の労働者の所定労働日数、所定労働時間を記入します。

所定労働時間とは、会社が定める労働時間のことで、具体的には、雇用契約書や就業規則に定められた始業時間から就業時間までの時間(休憩時間を含まない)を言います。

この所定労働時間は、法律で定められている法定労働時間(1日8時間、週40時間)の範囲内で、会社が自由に決めることができることから、例えば、次のような決め方となります。

| ✓1日7時間(勤務時間:8時間、休憩時間:1時間)、週35時間

✓1日7時間(勤務時間:7時間45分、休憩時間:45分)、週35時間 ✓1日8時間(勤務時間:9時間、休憩時間:1時間)、週40時間 ✓1日8時間(勤務時間:8時間45分、休憩時間:45分)、週40時間 |

㉖備考:

空欄のままで問題ありません。

(3)新規適用届の添付書類

健康保険・厚生年金保険 新規適用届の添付書類は、次の通りです。

| ✓法人(商業)登記簿謄本

コピーは不可で、直近の状態を把握するため、提出日から遡って90日以内に発行されたものが必要となります。 ✓上記の⑨で、「1.法人番号」を選択した事業所は、法人番号指定通知書等のコピー 原則として添付が必要となりますが、実務上はなくても提出を求められることは少ないです。 |

新規適用届を提出した後の流れ

年金機構で新規適用の手続きが終了すると、「適用通知書」と「資格取得確認及び標準報酬決定通知書」が送付されてきます。

これらの通知書が送付されてくるのは、おおよそ届出を提出してから1~2週間後です。

適用通知書には、「事業所整理番号」や「事業所番号」が記載されており、今後の手続きに必要となりますので、大切に保管します。

また、資格取得確認及び標準報酬決定通知書には、「被保険者の氏名」や「標準報酬月額」が記載されています。この「標準報酬月額」によって、毎月給与から天引きする社会保険料の金額が決まります。

さらに、これらの通知が届いてから、1~2日後に全国健康保険協会(協会けんぽ)から、健康保険証が送られてきます。

保険料の納付

事業主は、毎月の保険料を、翌月末までに納付する義務を負っています。

また、原則として、給与から控除できるのは、前月分の保険料(退職時は給与を払う月の保険料も含む)です。例えば、4月に支給する給与から控除できるのは、前月である3月分の保険料になります。

事業主は、この控除した前月分の保険料を、前月分の事業主負担分と併せて、月末までに納付します。

さらに、この保険料は、被保険者資格を取得した月から、資格を喪失した月の前月分まで、月単位で計算します。

そのため、入社した日が1日でも、30日でも、日割計算することなく1ヵ月分を納付することになります。

社会保険料の支払いは、毎月年金事務所から送られてくる納付書で行いますが、口座振替を利用することも可能です。

口座振替を利用したい場合には、「健康保険・厚生年金保険 保険料口座振替納付申出書」の提出が必要となりますが、記載方法等は以下の記事をご参照ください。

【会社設立後の提出書類⑨】保険料口座振替納付申出書の概要と書き方(記入例あり)

会社設立後に必要となるその他の手続き

会社設立後に必要となる税務関係手続や社会保険関係手続については、以下の記事をご参照ください。

会社設立後の税務関係手続・社会保険関係手続

また、「労働保険の成立届出」については、以下の記事をご参照ください。

【会社設立後の提出書類⑩】労働保険の基本と保険関係成立届の書き方(記入例あり)

まとめ

以上、今回は、健康保険・厚生年金保険の基本を確認した上で、「加入の手続き方法」や「新規適用届の書き方」、「保険料の納付」などを解説ししました。

事業所が会社の場合には、役員報酬や給与を支給しない会社を除き、原則として加入義務が生じるため、会社を設立したときには、新規適用届を年金事務所に提出することになります。

「健康保険・厚生年金保険 新規適用届」は「健康保険・厚生年金保険 被保険者資格取得届」などと共に設立登記完了後5日以内に管轄の年金事務所に提出することになります。

社会保険料の支払いは、原則として毎月年金事務所から送られてくる納付書で行いますが、「健康保険・厚生年金保険 保険料口座振替納付申出書」を提出することで、口座振替の利用も可能です。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループの会社設立支援サービスの特徴は、ワンストップサービスで、経営者の皆様にはなるべく手間をかけさせません。

また、面倒な経理業務を引き取るために経理代行サービスも提供しております。

これらの「会社設立支援サービス」や「経理代行サービス」に関して、少しでもご興味がある方は、会社設立に強い保田会計グループにお気軽にご連絡ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし