税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

会社を新たに設立した場合、税務署に対して提出しなければならない届出や申請がいくつかあります。

その中でも通常の会社は提出する届出や申請として、「青色申告の承認申請書」や「給与支払事務所等の開設届出書」、「源泉所得税の納期の特例の承認に関する申請書」があります。

今回は、「青色申告の承認申請書」について、「概要」や「提出期限」、「届出書・申請書の書き方」などを解説します。

なお、創業・起業・会社設立支援については、以下のサイトをご参照ください。

保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

法人の青色申告の概要

青色申告とは、複式簿記に基づいて決算を行うことで、白色申告と比べて節税面で大きなメリットが得られる制度です。

税務署に法人の確定申告をするにあたっては、青色申告と白色申告の2種類がありますが、大半の会社は節税メリットのある青色申告を選択します。

この節税メリットとして、具体的には次のようなメリットがあります。

| ①欠損金(赤字)を10年間も繰越控除ができる

②欠損金(赤字)の繰戻し還付(当期利益が赤字の場合に前期に納付した法人税を還付してもらえる制度)ができる ③少額減価償却資産の取得価額(30万円未満)の損金算入ができる ④特定の資産などを購入した場合に特別償却や税額控除ができる ⑤税務調査の際に調査官が勝手に推計計算を採用することができない |

一方で、法人の青色申告には次のようなデメリットもあります。

| ①複式簿記で帳簿を作成する必要があるため、会計処理が複雑になる

②青色申告は税理士に依頼することが一般的であるため、税理士費用が増える |

法人が青色申告になるための要件は次の2つです。

| ①法定の帳簿書類を備え付けて取引を記録し、その書類を一定期間保存すること

②税務署に「青色申告の承認申請書」を提出して、あらかじめ承認を受けること |

青色申告は、申請書を提出して却下されなければ、自動的に承認されます。

法人の青色申告の承認申請書の提出期限

青色申告の承認申請書の提出期限は、原則として次の通りです。

| 申請する対象の会計期間 | 提出期限 |

| ① 法人を設立した会計期間 | 設立の日以後、3ヶ月を経過した日の前日まで |

| ② ①以外の会計期間 | 青色申告の承認を受けようとする会計期間開始の日の前日まで |

青色申告の詳細については、以下の国税庁サイトもご参照ください。

[手続名]青色申告書の承認の申請|国税庁 (nta.go.jp)

法人の青色申告の承認申請書の書き方・添付書類

ここでは、税務署に提出する法人の「青色申告の承認申請書」の書き方や添付書類等を確認します。

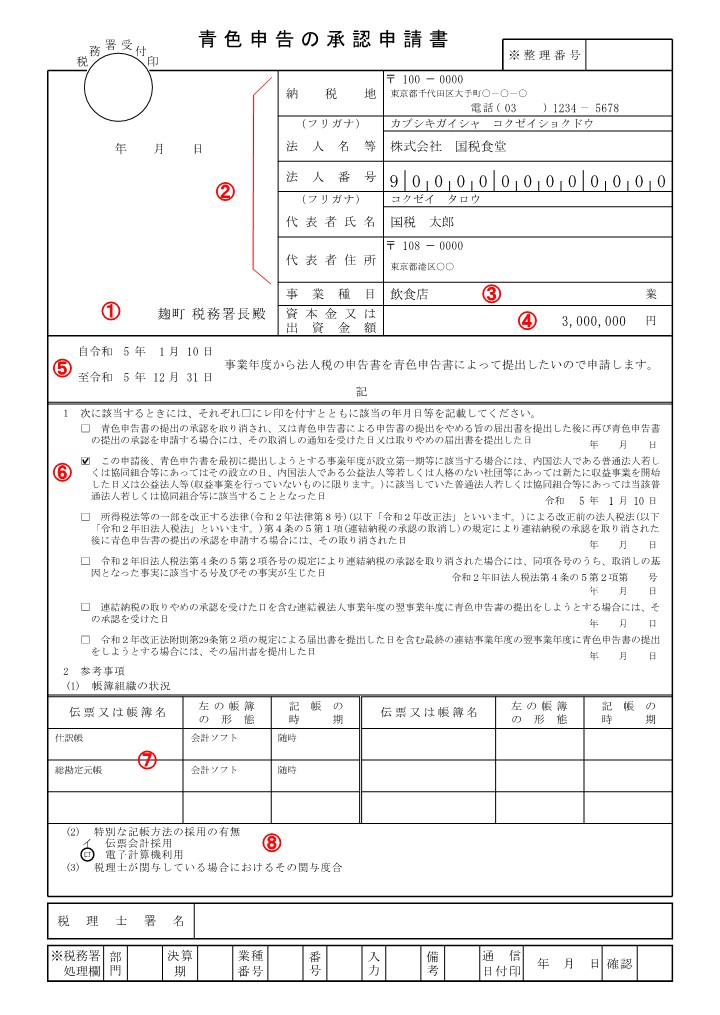

(1)法人の「青色申告の承認申請書」の記載イメージ

税務署に提出する法人の「青色申告の承認申請書」の記載イメージは以下の通りです。

(2)法人の「青色申告の承認申請書」の記載ポイント

税務署に提出する法人の「青色申告の承認申請書」の記載ポイントは以下の通りです。

①所轄税務署:

本店所在地の所轄税務署名を記入します。

区内に複数の税務署がある地域があるため、ご注意ください。

例えば、東京都の場合、港区には麻布税務署と芝税務署、新宿区には新宿税務署と四谷税務署があります。

所轄の税務署が分からない場合には、以下の国税庁サイトで調べることができます。

国税局・税務署を調べる|国税庁 (nta.go.jp)

②納税地、法人名、代表者氏名など:

会社の基本情報を次の通り記入します。

| ✓納税地:

法人の本店所在地を記入します。電話番号は、固定電話がない場合、携帯電話番号でも構いません。 ✓法人名: 法人の商号を記入し、フリガナを記入します。 ✓法人番号: 国税庁が法人番号を公表している以下のサイトで法人番号を調べ、その調べた法人番号(13 桁)を記入します。 ✓代表者氏名: 代表者氏名を記入し、フリガナを記入します。 ✓代表者住所: 代表者住所と電話番号を記入します。電話番号は、固定電話がない場合、携帯電話番号でも構いません。 |

③事業種目:

定款に記載している事業目的のうち、主要なものを記載します。

④資本金又は出資金額:

登記事項証明書に記載されている資本金の額を記入します。

⑤青色申告開始事業年度:

会社設立日から期末日を記入します。

⑥該当項目と年月日:

設立1期目の青色申告承認申請の場合は2つ目の項目をチェックし、年月日は会社設立日を記入します。

⑦帳簿組織の状況:

会社の帳簿組織について、次の通り記入します。

| ✓伝票又は帳簿名:

少なくとも「仕訳帳」と「総勘定元帳」を記入していれば、承認審査の上で問題とされません。 ✓帳簿の形態: 通常は会計ソフトで記帳することから、その場合には「会計ソフト」と記入します。 ✓記帳の時期: 「毎月」「毎日」「随時」など、だいたいの記帳のタイミングを記入します。 |

⑧特別な記帳方法の採用の有無:

通常は会計ソフトで記帳することから、その場合には「ロ 電子計算機利用」の項目に○を付けます。

(3)法人の「青色申告の承認申請書」の添付書類

税務署に提出する法人の「青色申告の承認申請書」について、添付すべき書類はありません。

税務署への届出書と申請書の提出方法

「法人の青色申告の承認申請書」の提出方法には、「紙で提出する方法」と、「e-Taxを使用して電子申請する方法」があります。

紙で提出する方法の場合には、税務署に提出する分と会社の控えとして残しておく分と、それぞれ2部の届出書と申請書を作成します。作成した届出書と申請書は、税務署に直接持ち込んで提出することはもちろん、郵送によって提出することも可能です。

税務署に持ち込む場合には、持参した控えに受領印を押してもらいます。また、郵送の場合には、切手を貼った返信用封筒を同封することで、受領印が押された控えを返送してもらいます。

紙で提出する方法では、何かと忙しい創業期の中で、貴重な時間をかなりとられてしまいます。

一方で、e-Taxを使って電子申請をする場合には、届出書と申請書を印刷して、税務署に提出する手間を省くことができます。

多くの税理士はe-Taxを使って電子申請をすることから、税理士に依頼することで、創業時の貴重な時間を届出書と申請書の作成・提出にとられずすむため、税理士に依頼することをお勧めします。

会社設立後に必要となるその他の手続き

会社設立後に必要となる税務関係手続や社会保険関係手続については、以下の記事をご参照ください。

会社設立後の税務関係手続・社会保険関係手続

また、「法人設立届出」、「給与支払事務所等の開設届出書」、「源泉徴収税の納期の特例の承認に関する申請書」については、以下の記事をご参照ください。

法人設立届出はこちら:

【会社設立後の提出書類①】税務署への法人設立届の概要と書き方(記入例あり)

給与支払事務所等の開設届出書はこちら:

【会社設立後の提出書類④】給与支払事務所等の開設届出の概要と書き方(記入例あり)

源泉徴収税の納期の特例の承認に関する申請書はこちら:

【会社設立後の提出書類⑤】納期の特例の承認申請の概要と書き方(記入例あり)

まとめ

以上今回は、「青色申告の承認申請書」について、それぞれの「概要」や「提出期限」、「届出書・申請書の書き方」などを解説させていただきました。

会社を設立すると、通常の会社は「青色申告の承認申請書」を税務署に提出します。

これらの届出書・申請書の提出方法には、紙で提出する方法と、e-Taxを使用して電子申請する方法があります。

紙で提出する方法では、届出書・申請書を印刷して、税務署に持ち込み又は郵送する必要があり、何かと忙しい創業期の中で、貴重な時間をとられてしまいます。

この点、税理士などの専門家に依頼すれば、e-Taxで電子申請してもらえることから、大幅に手間が省けるため、税理士に依頼することをお勧めします。

なお、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループの会社設立支援サービスの特徴はワンストップサービスで、経営者の皆様にはなるべく手間をかけさせません。また、面倒な経理業務を引き取るために経理代行サービスも提供しております。

これらの「会社設立支援サービス」や「経理代行サービス」に関して、少しでもご興味がある場合には、会社設立に強い保田会計グループにお気軽にご連絡ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし