税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

従業員持株会は上場会社の安定株主対策や従業員の福利厚生として、活用されているイメージが強いですが、実は中小企業の事業承継株対策の一つとしても活用されています。

そこで、今回は「従業員持株会を活用した自社株対策」と「従業員持株会制度の概要やメリット・デメリット」などを解説します。

なお、事業承継については、以下のサイトをご参照ください。

業務内容 – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

従業員持株会を活用した自社株対策とは?

中小企業オーナーの事業承継対策として、自社株の評価額を引き下げることはとても重要です。具体的に自社株の評価額を引き下げる方法としては、株価を下げる方法が一般的ですが、オーナーが所有している株式の数を減らす方法もあります。

その株式の数を減らす方法の一つとして、オーナーが所有する株式を従業員持株会に売却する方法が活用されています。

従業員持株会は、同族株主以外の株主に該当することから、所有する自社株は、原則として特例的評価方法の配当還元方式で評価します。

そのため、従業員持株会への売却価額として、配当還元価額を採用する場合には、従業員に贈与税が課税されることなく、オーナーが所有する株式の数を減らすことができます。

また、売却価額として、株式の額面価額が採用される場合であっても、配当還元価額よりも高い価額であれば、同様に贈与税が課税されることはありません。

なお、中小企業においては、オーナーが経営権を支配していることが望ましいことから、売却後の株式数が株主総会特別決議に必要な議決権の3分の2を下回ることにならないように注意が必要です。

なお、従業員持株会以外にも自社株の評価額を下げる方法はあります。ご興味のある方は、以下の「自社株の計算方法や株価対策に関する記事」をご参照ください。

自社株の計算方法や株価対策を分かりやすく解説!!

従業員持株会制度とは

ここでは、従業員持株会制度の概要と税務上の取扱いについて確認します。

(1)従業員持株会制度の概要

従業員持株会制度は、従業員が自社の株式を買い取って経営に参画し、会社は従業員に配当金を支払うことで従業員の中長期的な資産形成を支援するための制度です。従業員は株式の取得で経営に参画する権利と配当金を受け取る権利の2つを得ることができます。

従業員持株会は、一般的に民法上の組合として組成され、株主名簿には従業員持株会の理事長の氏名が記載されるものの、配当金は従業員それぞれに配分されます。

(2)従業員持株会の税務上の取扱い

従業員持株会について、「自社株の評価」と「配当収入」の税務上の取扱いは次の通りです。

①従業員持株会が所有する自社株の評価

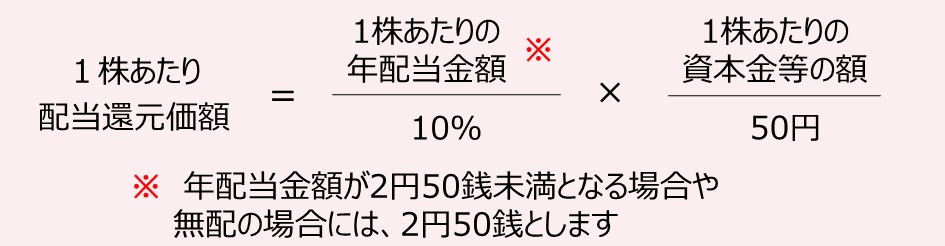

従業員持株会は、原則、同族株主以外の株主に該当します。そのため、所有する自社株は、原則的評価方法ではなく、特例的評価方法の配当還元方式で評価します。

配当還元方式での評価は、次の算定式で計算します。

このように配当還元方式では、配当金額を10%の利率で還元して自社株を評価することになります。

②配当収入の帰属・所得

民法上の組合として設立された従業員持株会は、単なる個人の集合体とされます。そのため、その出資持分にかかる配当金については、実質所得者課税の原則により、各組合員である従業員個人に帰属し、各人の配当所得となります(パススルー課税)。

なお、従業員持株会を人格のない社団として設立した場合には、株式は社団が保有することになり、配当金は法人税の対象となります。また、個人が社団を通じて当該配当金を受け取る場合には、収益の分配金として雑所得となります。

従業員持株会制度のメリット

従業員持株会には、次のようなメリットがあります。

| ✓自社株を従業員持株会に移転することで、オーナーの相続資産を減らすことができる

✓自社株の外部への流出を防げるので、会社の株主構成が安定する ✓会社にとっては会社の福利厚生制度の充実、従業員にとっては安定した財産形成につながる ✓従業員持株会に持たせる株式の議決権を制限しない場合には、従業員の経営参加意識を持たせることができ、勤労意欲増進につながる |

従業員持株会制度のデメリット・留意点

一方で、従業員持株制度には、次のようなデメリットや留意点もあります。

| ✓業績が良い時も悪い時も、会社は自社株を保有する従業員に決算報告を開示する必要がある(実際には、そのように運用していない会社もあります)

✓退職等で従業員が退会する際は、トラブルを避けるために、会社は買取価格を規約で定めておく必要がある ✓退職・退会が重なると、換金が集中することで会社の資金繰りが悪化するおそれがある ✓株式が議決権のない種類株式である場合、従業員は利益に対する配当金を受け取ることはできるが、議決権はなく経営に参画できない |

なお、種類株式を活用した事業承継については、以下の記事をご参照ください。

種類株式を活用した事業承継対策とは?

従業員持株会を運営するためのポイント

ここでは、従業員持株会を組成してから、実際に運営するためのポイントを確認します。

(1)従業員持株会の組成

従業員持株会は、民法上の組合として組成します。

株主名簿は、従業員持株会の理事長名義とし、株券の管理を理事長に信託する方法にします。そのため、株式は従業員持株会が所有し、従業員は持株会の会員として、持株会の持分を所有する関係になります。これにより、株式を一元的に集中管理し、社外流出することを防止することができます。

(2)従業員の取得資金

従業員は、自社株取得のため、取得資金を準備する必要があります。従業員の資金負担が重くなる場合には、会社が株式購入資金の援助を行います。資金援助の方法としては、例えば、次のような方法があります。

| ①会社が従業員個々に融資する ②会社が従業員持株会に融資し、従業員持株会が従業員に貸し付ける ③購入資金の一部を臨時賞与として支給する |

(3)オーナーから従業員が株式を買い取り、従業員持株会に拠出

従業員は買い取った自社株を従業員持株会へ拠出します。従業員持株会に拠出された株式は、拠出した会員の株式金額に比例して持分を有します。会員の持分については会員別の持分明細簿を作成し登録します。

また、オーナーから従業員が自社株を買い取る際の税務上の適正価額は、配当還元価額となります。売買価額として配当還元価額を採用する場合には、従業員に贈与税の課税はされません。一方で、売買価額として株式の額面価額を採用し、額面金額が配当還元価額よりも低い場合には、贈与税が課税される可能性があります。

ただし、売買価額が配当還元価額よりも低い場合であっても、両者の差額が110万円以下の場合には、贈与税の基礎控除以下となるため、同一年に他の贈与がなければ、贈与税は課税されません。

(4)株式の名義と管理

従業員は、拠出され登録された株式を管理のため従業員持株会の理事長に信託します。また、株式の名義人は、従業員持株会の理事長名義で会社へ届出をします。

会社は株式の管理などの手間を考慮し、株券不発行とすることが一般的です。

(5)従業員持株会の所有する株式の議決権の行使

株式の議決権は、名義人である従業員持株会の理事長が会員の議決権を一括して行使するように規約に定めます。ただし、会員は、その持分に相当する株式の議決権の行使について、株主総会ごとに指示をすることもできます。

(6)受取配当金の支払い

従業員持株会が会社から受け取った配当金は、会員の持分に応じて決算期ごとに現金で、遅滞なく交付します。なお、会員1人当たりの持分配当金が年間3万円を超える場合には、持株会理事長は、その会員ごとの「信託の計算書」と「信託の計算書合計表」(法定調書)を翌年の1月31日までに税務署に提出します。

(7)従業員持株会からの退会

会員が退職等を理由として従業員持株会を退会する場合には、従業員持株会規約に定められた価額で持株会が株式を買い取り、現金を交付します。

通常、従業員持株会規約において、退職の際には所有する株式のすべてを持株会へ譲渡すべきものとし、その譲渡価額は、配当還元価額方式による評価方法を参考にして、毎期首に理事会において定めるものとしておきます。

(8)従業員持株会会員の範囲と資格

従業員持株会会員の範囲については、会社の従業員及び子会社の従業員に限られます。

また、従業員持株会の会員資格については、従業員持株会の規約において、会員資格を勤続年数5年以上などと限定することも可能です。

まとめ

以上、今回は「従業員持株会を活用した自社株対策」と「従業員持株会制度の概要やメリット・デメリット」などを解説させていただきました。

従業員持株会を活用して自社株対策を実行する場合には、従業員持株会制度を理解することが不可欠です。

ただし、従業員持株会を組成して、実際に運営していくためには、税務・法務の細かな知識が必要となることから、「従業員持株会を活用した自社株対策」の実行にあたっては、事前に専門家に相談されることをお勧めします。

なお、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、事業承継対策に特に力を入れておりますので、事業承継対策に少しでもご興味がある方は、以下のLink先からお気軽にご相談・お問い合わせください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

また、事業承継対策については、以下の記事をご参照ください。

事業承継の基礎知識を分かりやすく解説!

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし