税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

相続による遺産分割においては、遺産を現物のまま相続人間で分ける「現物分割」が一般的です。ただし、遺産が自宅の不動産のみであるケースなど、現物のまま分割することが難しい場合には、「換価分割」や「代償分割」という方法を採用することがあります。

そこで今回は、「換価分割」や「代償分割」について、その概要や税金、両者の違い、不動産を売却する場合にはどちらが有利かなどを分かりやすく解説します。

なお、相続・事業承継コンサルティングについては、以下のサイトをご参照ください。

当事務所について – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

換価分割の基礎知識

まずは、換価分割について、概要や流れ、税金(相続税・譲渡税)の計算方法を確認します。

(1)換価分割の概要

換価分割とは、遺産を売却して現金化した上で、その現金を各相続人間で分ける遺産分割の方法を言います。

換価分割は、主に次のケースで採用されます。

| ✓遺産の大半が不動産で、現物分割が難しい ✓遺産をできるだけ平等に分けたい ✓遺産に現金同等物が少なく、相続税の納税資金が足りない |

(2)換価分割のメリット・デメリット

一般的に換価分割のメリット・デメリットには次のようなものが挙げられます。

<メリット>

| ✓平等に分配できる ✓不動産を売却する場合には、維持管理が不要となる |

<デメリット>

| ✓資産のそのまま残すことができない ✓売却するため、処分費用や譲渡職税等がかかる ✓売却するまでに時間や手間がかかる ✓相続人全員が売却に同意することが必要 |

(3)換価分割の流れ

不動産を換価分割する場合には、まずは遺産分割協議を行い、「換価分割である旨」や「換価代金の取得割合」等を明記した遺産分割協議書を作成します。

遺産分割協議が終わると、次のいずれかの方法により相続登記を行います。

| ①換価代金の取得割合に応じて共有名義で相続登記

②売却手続きの便宜上、相続人のうち代表者1人の単独名義で相続登記 |

その後、無事に売却手続きが完了したら、現金を各相続人に分配します。

なお、②の方法により相続登記を行った場合には、代表者1名から他の共同相続人へ現金を分配する際に贈与税がかかるのではないかという懸念があります。

これについては、国税当局が公表している下記の質疑応答事例で、「単独名義で登記したのがあくまで売却手続きの便宜上の理由であり、かつその後の現金の分配が遺産分割協議書に記載された換価代金の取得割合通りに行われている限り、贈与税が課税されることはない」とされています。

遺産の換価分割のための相続登記と贈与税

(4)換価分割の相続税の計算

換価分割により相続財産を売却した後の現金を各相続人に分配する場合であっても、相続税の評価額はあくまで売却前の相続財産を基に計算を行います。

つまり、不動産の場合には、被相続人が所有していた不動産を財産評価基本通達(路線価などによる方法)で評価して相続税の総額を計算し、これを換価代金も含んだ取得割合に応じて各相続人が負担するイメージです。

また、相続した自宅の不動産をすぐに売却せずに、相続税の申告期限まで保有している場合(保有継続要件)において、一定の要件を満たした相続人は、小規模宅地等の特例の適用を受けることができます。ただし、この相続人が被相続人の配偶者である場合においては、例外的に保有継続要件を満たすことは不要です。

(5)換価分割の譲渡税の計算

換価分割の対象となる相続財産を売却した際には、譲渡税の申告も必要となります。

譲渡所得の申告は、換価分割により換価代金を取得する相続人全員が、売却代金等の総額を換価代金の取得割合で按分して行うことになります。

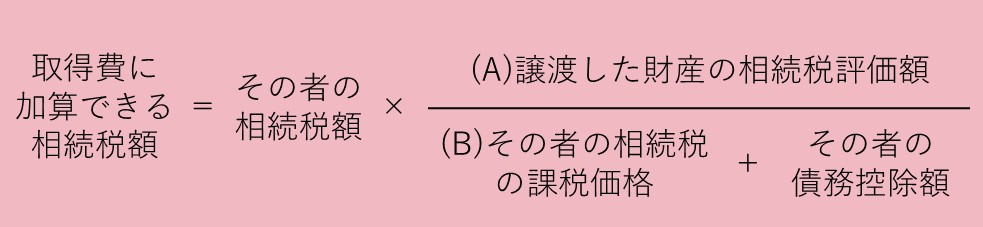

また、相続後3年10か月以内に相続財産を売却した場合、通常は相続税額の一部を取得費に加算できる「相続税の取得費加算の特例」の適用を受けることができ、譲渡所得にかかる税金が軽減できる可能性があります。

取得費に加算できる相続税額は次の算定式の通りです。

代償分割の基礎知識

次に、代償分割について、概要や流れ、税金(相続税・譲渡税)の計算方法を確認します。

(1)代償分割の概要

代償分割とは、遺産をある特定の相続人が現物で取得し、現物を取得した相続人から他の相続人に対して代償財産を交付する遺産分割の方法を言います。

交付する代償財産は現金に限られてはいませんが、現金(代償金)を交付することが一般的です。

代償分割は、主に次のケースで採用されます。

| ✓遺産の大半が自宅の不動産であり、同居していた子どもが相続して住み続けたい ✓遺産の大半が事業用不動産や自社株式であり、事業の後継者が全て相続したい |

(2)代償分割のメリット・デメリット

一般的に代償分割のメリット・デメリットには次のようなものが挙げられます。

<メリット>

| ✓平等に分配できる ✓遺産をそのまま残すことができる |

<デメリット>

| ✓現物のまま引き継ぎたいという相続人の負担が重くなる ✓現物のまま引き継ぐ相続人の資力によっては代償金が支払われないおそれがある ✓不動産の評価方法について相続人間で揉めるおそれがある |

(3)代償分割の流れ

不動産を代償分割する場合には、まずは遺産分割協議を行い、「代償分割である旨」や「支払う代償金の額」等を明記した遺産分割協議書を作成します。

遺産分割協議が終わると、不動産や自社株式など代償分割の対象となる現物財産の名義変更を行うとともに、現物財産を取得した相続人から他の共同相続人へ代償金の支払いを行います。

この代償金の原資について、特に制限はないことから、例えば次のようなものが充当されます。

| ✓相続した現金 ✓相続した不動産等を売却して得た現金 ✓相続人が元々持っていた現金 ✓相続人が元々持っていた不動産等を売却して得た現金 |

なお、代償金の支払はあくまで遺産分割の一部となることから、遺産分割協議書に記載されたとおりに代償金が支払われる限りは、原則として、代償金を受取った相続人に贈与税が課税されることはありません。

(4)代償分割の相続税の計算

代償分割における相続税の評価額については、換価分割と同様に、売却前の相続財産に対して、財産評価基本通達(路線価などによる方法)に基づき評価します。

また、各相続人が取得した遺産の価額は、次のように、代償金の額を調整する必要があります。

| 代償金を支払った相続人:相続した遺産の価額 - 支払った代償金の価額

代償金を受取った相続人:代償金以外に相続した遺産の価額 + 受取った代償金の価額 |

代償分割は相続財産の調整であるため、他の分割方法と相続税の総額は変わりません。ただし、代償金を支払った相続人と受け取った相続人とで相続税負担の割合が変わります。

また、代償金は、相続分に見合うものとして支払うことから、遺産の評価額を相続税評価と捉えるか、時価と捉えるかによって支払う代償金の価額も変わってきます。そこで、相続税を計算する上での代償金の価額の算定方法は、上記の捉え方と整合する次の2つの方法が認められており、いずれか有利な方を選択することができます。

| ①実際に他の相続人に対して支払った代償金の価額

②①の価額 × (相続した遺産の相続税評価額 ÷ 遺産の代償分割時の時価) |

例えば、被相続人の遺産は自宅の不動産(土地・家屋)のみで、相続人は配偶者と長男・長女の3人、自宅の相続税評価額は8,000万円、代償分割時の時価は1億円であった場合において、この自宅を配偶者がすべて相続するものとして、その代わりに長男・長女に2,000万円ずつ(合計4,000万円)の代償金を支払うケースを考えてみます。

①の方法によれば、相続税計算上の代償金の価額は実際に支払った4,000万円となることから、配偶者の課税価格は8,000万円-4,000万円=4,000万円、長男・長女の課税価格は各2,000万円ずつとなります。

②の方法によれば、相続税計算上の代償金の価額は4,000万円×8,000万円/1億円=3,200万円となることから、配偶者の課税価格は8,000万円-3,200万円=4,800万円、長男・長女の課税価格は各1,600万円ずつとなります。

また、自宅の不動産を取得した相続人は、その不動産をすぐに売却せずに、相続税の申告期限まで保有している場合(保有継続要件)において、一定の要件を満たす場合には、小規模宅地等の特例の適用を受けることができます。ただし、この相続人が被相続人の配偶者である場合においては、例外的に保有継続要件を満たすことは不要です。

(5)代償分割の譲渡税の計算

代償分割により相続した現物財産を売却した際には、譲渡税の申告も必要となります。譲渡所得の申告は、換価分割とは異なり、相続した現物財産を売却した相続人だけが行うことになります。

なお、相続した現物財産を売却せずそのまま所有している場合には、当然に譲渡税はかかりません。

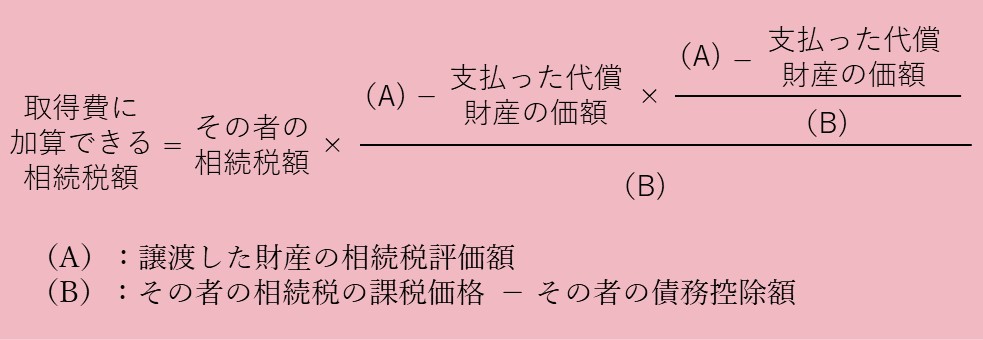

また、相続後3年10か月以内に相続財産を売却した場合には、通常は、換価分割と同様に「相続税の取得費加算の特例」の適用を受けることができ、譲渡所得にかかる税金が軽減できる可能性があります。

取得費に加算できる相続税額は、次の算定式の通りです。

換価分割と異なり、代償金の価額の調整をしなくてはならないため、注意が必要です。

換価分割と代償分割の違い

これまでの記述も含めて、ここでは、換価分割と代償分割の違いを改めて確認します。

(1)相続税における違い(小規模宅地の特例)

相続税における主な違いとしては、次の小規模宅地等の特例の適用額が挙げられます。

小規模宅地等の特例の適用額

代償分割は、特例の対象となる宅地を特定の相続人が取得するため、小規模宅地等の特例を利用できるのは、対象宅地を取得した(代わりに代償金を支払った)特定の相続人だけです。

一方で、換価分割(共有分割後の売却)は、共有する相続人それぞれについて、個別に小規模宅地等の特例を利用できるかを検討することになります。その結果として、特例を利用できない相続人がいる場合には、小規模宅地等の特例の適用額が、代償分割と換価分割とで異なります。

例えば、遺産が自宅の不動産のみの場合で、相続人は長男と二男の2人、長男は小規模宅地等の特例の要件を満たす一方で、二男は小規模宅地等の特例の要件を満たさないとします。

このケースにおいては、自宅の不動産の共有分割をしない場合には、換価分割か、代償分割のいずれかで分割することとなります。

仮に、代償分割で長男が不動産を取得して、代償金を二男に支払った場合には、自宅不動産の宅地全体について、小規模宅地等の特例の適用を受けることができます。

一方で、換価分割の場合で、長男と二男が不動産の2分の1ずつを取得した場合には、自宅不動産の宅地の長男取得分(2分の1)についてのみしか、小規模宅地等の特例の適用を受けることができません。

このようなケースでは、小規模宅地等の特例の適用額が半分も違うことになり、それに合わせて、各人の相続税の負担も異なることから、相続人間で不公平さが残る可能性があります。

なお、代償分割の場合には、代償金の金額が確定して初めて遺産分割の確定となるため、申告期限までに代償金の金額が決まらない場合には、当初申告における小規模宅地等の特例や配偶者の税額軽減の適用はできないことから注意が必要です。ただし、当初申告に「申告期限後3年以内の分割見込書」を添付することで、申告期限から3年以内に代償金の金額が確定(分割協議が成立)した場合には、これらの特例の適用を受けることができます。

小規模宅地の特例を使った相続税の節税については、以下の記事もご参考になさってください。

小規模宅地の特例で相続税を大幅に減額!!

(2)譲渡所得税における違い(マイホーム、空き家、取得費加算の特例)

譲渡所得税における主な違いとしては、次の3つの特例の適用額が挙げられます。

①マイホーム特例3,000万円控除の適用額

居住用財産を譲渡した場合の3,000万円の特別控除は、マイホーム特例ともいわれ、自分が住んでいる家屋であること等を条件に、譲渡所得の金額から最高3,000万円まで控除することができる制度です。

このマイホーム特例の適用額は、代償分割と換価分割とで異なる可能性があります。

代償分割で取得した不動産を売却した場合、マイホーム特例を利用できるのは、不動産を取得した(代わりに代償金を支払った)特定の相続人だけです。この特定の相続人が居住要件など一定の要件を満たす場合(もともと被相続人と居住していた場合など)には、マイホーム特例の利用ができます。

一方で、換価分割で取得した不動産を売却した場合には、居住要件など一定の要件を満たした相続人のみ、マイホーム特例の利用ができます。そのため、この特例を受けることができる相続人と受けることができない相続人とがいる場合には、不公平さが残る可能性があります。

②空き家特例3000万円控除の適用額

被相続人の居住用財産(空き家)を譲渡した場合の3,000万円の特別控除は、空き家特例とも呼ばれ、相続発生後に空き家となった、築50年以上の耐震化を施した物件を1億円以下で譲渡した場合に譲渡所得の金額から最高3,000万円まで控除することができる制度です。

この空き家特例の適用額は、代償分割と換価分割とで異なる可能性があります。

代償分割で取得した不動産(相続により空き家となったもの)を売却した場合、空き家特例を利用できるのは、不動産を取得した(代わりに代償金を支払った)特定の相続人だけです。

一方で、換価分割で取得した不動産を売却した場合には、相続人がそれぞれの取得割合に応じて譲渡所得税を負担します。

一定の条件を満たす場合には、空き家特例を相続人全員が利用できることから、代償分割に比べて譲渡所得税の負担を抑えられる可能性があります。

③取得費加算の特例の適用額

取得費加算の特例とは、申告期限から3年以内に相続財産を売却した場合には、その売却した財産の相続時にかかった相続税の一部を譲渡所得計算上、経費に加算できるという制度です。

この取得費加算の特例は、空き家特例と同様に、その適用額について、代償分割と換価分割とで異なる可能性があります。

なお、取得費に加算できる相続税額についても、前述の通り、換価分割と代償分割とで算定式が異なりますので、注意が必要です。

(3)その他(社会保険料や扶養)

その他の主な違いとしては、次の「社会保険料」や「扶養」における取扱いが挙げられます。

①不動産を譲渡した翌年の社会保険料や医療費負担

公的保険は、会社員が入る健康保険、公務員等の加入する共済組合保険、自営業者等や自由業者等の加入する国民健康保険や75歳以上の高齢者の後期高齢者医療制度に大別できます。

この中で健康保険や共済組合保険は、給与に基づいて保険料が算定されるため、不動産を売却しても保険料に影響を及ぼしません。

一方で、国民健康保険や後期高齢者医療制度の場合には、不動産の売却で得た所得(売却利益)は保険料に影響します。例えば、翌年の保険料が限度額まで上がったり、また、医療費負担が一時的に現役並所得者として3割負担となったりする場合もあります。

具体的には、換価分割と代償分割で次のような影響が考えられます。

〈換価分割〉

| ✓サラリーマンであれば保険料は上がらないものの、自営業者であれば保険料は上がる可能性が高くなる |

〈代償分割〉

| ✓不動産を取した(代わりに代償金を支払った)特定の相続人がサラリーマンであれば保険料は上がらないものの、自営業者であれば保険料は上がる可能性が高くなる

✓代償金を貰った相続人は、サラリーマンであっても、自営業者であっても、保険料は上がらない |

②所得税法上の扶養

不動産を売却した相続人が、親族の所得税法上の扶養(扶養親族)に入っている場合には、不動産の売却によって、一時的に被扶養者から外れ、扶養している人の所得税が上がる可能性があります。

具体的には、「換価分割」する場合は相続人全員について、「代償分割」する場合は不動産を取得した(代わりに代償金を支払った)特定の相続人について、注意が必要です。

不動産を売却する場合には換価分割と代償分割のどちらが有利?

相続した不動産を売却する場合において、換価分割と代償分割のどちらが有利かについて、小規模宅地等の特例の適用ができるケースと、同特例の適用できないケースに分けて確認します。

(1)小規模宅地等の特例の適用ができるケース

小規模宅地等の特例の要件を満たすことができる相続人がいる場合には、その相続人が不動産を取得する代償分割の方が有利なケースが多いです。

その理由としては、小規模宅地等の特例の適用ができる土地については、その評価額を最大80%も減額できるため、節税の効果が他の特例に比べてもかなり大きいことが挙げられます。この節税効果を最大限に享受するためには、代償分割の方が適しています。

ただし、実際には、譲渡時における税額なども総合的に勘案した上で個別に検討する必要があります。

(2)小規模宅地等の特例の適用ができないケース

小規模宅地等の特例の要件を満たすことができる相続人がいない場合には、換価分割の方が有利なケースが多いです。

その理由としては、換価分割の場合には、取得費加算の特例を相続人全員が適用を受けることができる場合が多いことが挙げられます。

代償分割後に不動産を売却した場合には、不動産を取得した(代わりに代償金を支払った)特定の相続人が負担した税額分のみしか、この特例の適用を受けることができないことと比べると、換価分割の方が有利なケースが多いと考えられます。

ただし、実際には、相続時における税額なども総合的に勘案した上で個別に検討する必要があります。

まとめ

以上、今回は「換価分割」や「代償分割」について、その概要や税金、両者の違い、不動産を売却する場合にはどちらが有利かなどを分かりやすく解説させていただきました。

遺産分割において、遺産を現物のまま分割できない場合には、代償分割と換価分割のいずれかの方法をとることとなります。その効果はとても似ていますが、相続税や譲渡税の計算において、特例の適用の範囲などが相違するため、相続人が最終的に負担する税額も異なってきます。

また、相続した不動産を売却する場合において、小規模宅地等の特例の適用ができるケースでは換価分割が、同特例の適用できないケースでは代償分割の方が有利になるケースが多いです。

ただし、実際には、相続税や譲渡税、その他の違い総合的に勘案した上で個別に検討する必要があります。

保田会計グループでは、相続財産の中に売却希望のある不動産がある場合については、換価分割と代償分割のどちらを採用した方が有利になるかシミュレーションをお示しした上で、分割協議を行っていただいております。

換価分割と代償分割について、ご不明な点等ございましたら、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループにお気軽にお問い合わせください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし