税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

世界のグローバル化の加速により中小企業でも、商品等を海外から輸入することが増えてきています。

この輸入取引は国内での通常の仕入等に比べてさまざまな手続きや税金支払いがあり、会計処理税等も複雑になります。

そのため、今回は会社の輸入取引に伴う会計処理や消費税申告等のポイントを解説します。

なお、当事務所の概要は以下のサイトをご参照ください。

当事務所について – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

輸入代行業者を使用した場合の輸入取引の流れ

一般的に中小会社では輸入代行業者を使って、海外から商品を輸入します。そのため、輸入申告や納税等は自社では行わず、輸入代行業者が代わりに行います。

輸入代行業者に依頼した場合の一般的な輸入取引の流れは以下のとおりです。

(1)自社における業務の流れ

| ①海外の取引先に商品を注文 ②商品代金を支払う ③輸入代行業者から「輸入取引書類(輸入許可通知書または輸入申告書、インボイス等)」、「輸入代行業者の請求書」、「商品」が届く ④輸入代行業者に手数料等を支払う |

(2)輸入代行業者における業務の流れ

| ①海外の取引先からインボイスが送付されてくる ②商品が日本へ到着し、税関で輸入申告や、関税、輸入消費税の納税手続き等を行う ③輸入許可通知書が発行され、商品を引き取る ④「輸入取引書類」、「輸入代行業者の請求書」、「商品」を依頼元に送付 |

輸入取引にかかる関税と消費税

税関に支払う関税は、原則、卸売価格に運賃と保険料等を加算したCIF価格を基に、法律や条約に基づいて定められている税率を乗じて計算します。

このCIF価格は国際商業会議所(ICC)によって制定された貿易条件のひとつ(インコタームズ)で、具体的には、輸出者と輸入者のどちらがどこまでの費用を負担するかなどを定めています。

輸入の場合のCIF価格は、輸出地の船積港価格(cost)と海上保険料(Insurance)、運賃(freight)を足した値のことで、このCIF価格に、関税がかかります。

また、輸入消費税はCIF価格に関税等を加算した金額をもとに消費税率を乗じて計算します。

2022年現在、この消費税率は10%ですが、国税の「消費税7.8%」と、地方税の「地方消費税2.2%」に区分されています。国税部分は、消費税申告書上、直接控除することになりますが、後程、実際の申告書を用いてご説明いたします。

商品を輸入した場合の仕訳

輸入取引の流れを踏まえて、ここからは、会社が輸入取引をした場合の実際に仕訳について、自社における業務の流れに沿って確認します。

さらに、参考情報として、弥生会計における消費税区分もお示しします。

①海外の取引先に商品を注文

海外の取引先に1,000,000円の商品の注文をした

| 借方勘定科目 | 借方金額 | 消費税区分 | 摘要 |

| 仕入高 | 1,000,000円 | 課対輸本7.8% | 輸入商品の購入 |

| 貸方勘定科目 | 貸方金額 | 消費税区分 | 摘要 |

| 買掛金 | 1,000,000円 | 対象外 | 輸入商品の購入 |

②商品代金を支払う

海外の販売業者に商品代金1,000,000円と海外送金手数料5,000円を普通預金から支払った

| 借方勘定科目 | 借方金額 | 消費税区分 | 摘要 |

| 買掛金 | 1,000,000円 | 対象外 | 輸入商品代金支払 |

| 支払手数料 | 5,000円 | 対象外 | 海外送金手数料 |

| 貸方勘定科目 | 貸方金額 | 消費税区分 | 摘要 |

| 普通預金 | 1,005,000円 | 対象外 | 輸入商品代金支払 |

③輸入代行業者から「輸入取引書類」、「輸入代行業者の請求書」、「商品」が届く

輸入業者から課税手数料税込22,000円、免税手数料10,000円、海上運賃30,000円、関税38,000円、輸入消費税(国税)78,000円、輸入消費税(地方消費税)22,000円、合計200,000円の請求書等と商品が届いた(税抜処理)

なお、輸入取引書類には、輸入許可通知書または輸入申告書、インボイスなどがあります。

| 借方勘定科目 | 借方金額 | 消費税区分 | 摘要 |

| 支払手数料 ※ | 20,000円 | 課対仕入10% | 代行手数料、立替納税手数料、取扱い料金、ドレージ料、デリバリーオーダー手数料等 |

| 仮払消費税等 | 2,000円 | 課対仕入10% | 国内消費税 |

| 支払手数料 ※ | 10,000円 | 対象外 | 輸入申告料、X線検査料 |

| 荷造運賃 ※ | 30,000円 | 対象外 | 海上運賃 |

| 仕入高 | 38,000円 | 課対輸本7.8% | 関税 |

| 仮払消費税等 | 78,000円 | 課対輸税7.8% | 輸入消費税(国税) |

| 仮払消費税等 | 22,000円 | 地消貨割2.2% | 輸入消費税(地方消費税) |

| 貸方勘定科目 | 貸方金額 | 消費税区分 | 摘要 |

| 未払金 | 200,000円 | 対象外 | 代行手数料や立替納税手数料 |

※ 税務上は購入した棚卸資産にかかる「引取運賃、荷役費、運送保険料、購入手数料、関税」は取得価額に含める必要があるため(法法32①イ)、輸入にかかる代行手数料等について、本来は「仕入勘定」で処理すべきところ、上記においては、重要性の観点から「支払手数料勘定」「荷造運賃勘定」で処理しています。

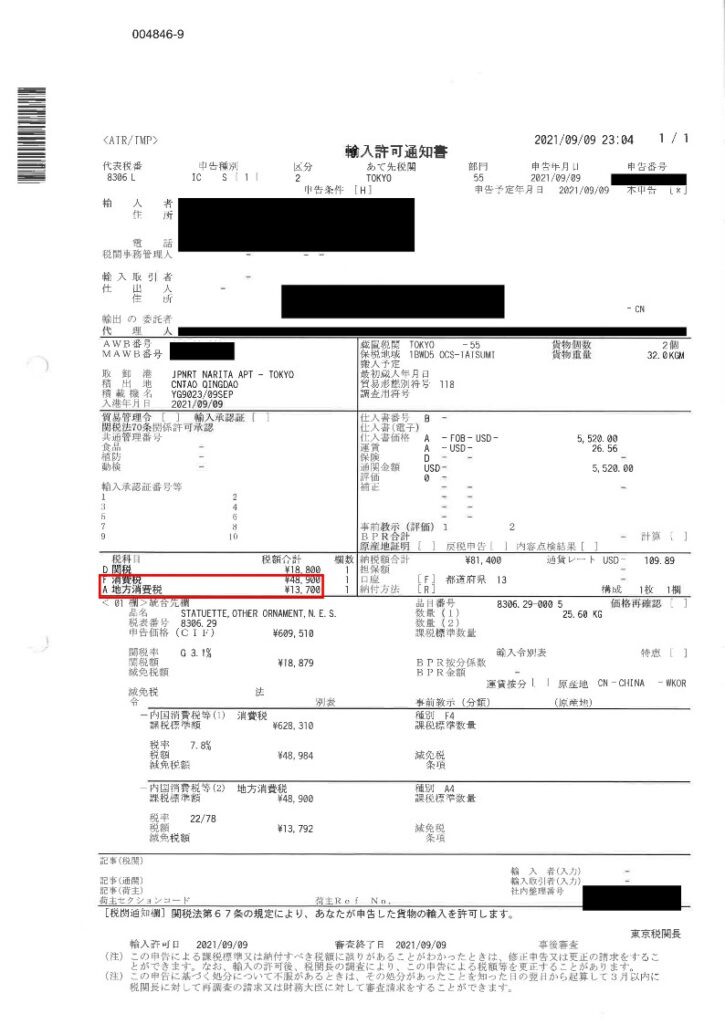

なお、輸入代行業者の請求書において、通常、「手数料」と「関税」は把握することができますが、「輸入消費税」は国税と地方税に区分された額を把握する必要があるにもかかわらず、両者を区分把握できないこと多いです。

そのため、請求書から「輸入消費税」の国税と地方税が分からない場合には、輸入許可通知書から以下のイメージ画像の「消費税」と「地方消費税」をそれぞれ集計する必要があります。

④輸入代行業者に手数料等を支払う

輸入代行業者に請求書の代金200,000円を普通預金から支払った

| 借方勘定科目 | 借方金額 | 消費税区分 | 摘要 |

| 未払金 | 200,000円 | 対象外 | 代行手数料等支払 |

| 貸方勘定科目 | 貸方金額 | 消費税区分 | 摘要 |

| 普通預金 | 200,000円 | 対象外 | 代行手数料等支払 |

<参考>消費税の精算仕訳

仮受消費税等8,000,000円、仮払消費税等3,500,000円、中間納付の仮払税金2,500,000円を精算した

| 借方勘定科目 | 借方金額 | 消費税区分 ※ | 摘要 |

| 仮受消費税等 | 8,000,000円 | 対象外 | 消費税の精算 |

| 貸方勘定科目 | 貸方金額 | 消費税区分 ※ | 摘要 |

| 仮払消費税等 | 3,500,000円 | 対象外 | 消費税の精算 |

| 仮払税金 | 2,500,000円 | 対象外 | 消費税の精算 |

| 未払消費税等 | 2,000,000円 | 対象外 | 消費税の精算 |

※ 消費税の精算時における仮払消費税等・仮受消費税等は消費税の対象外になります。

輸入消費税がある場合の消費税申告

輸入消費税は、消費税申告書の計算上、控除することができますが、不慣れな会計事務所では漏れていることが多いことから注意が必要です。

上述の通り、輸入消費税は国税分の「消費税7.8%」と、地方税分の「地方消費税2.2%」に区分されますが、消費税申告書上、記載するのは国税分のみになります。

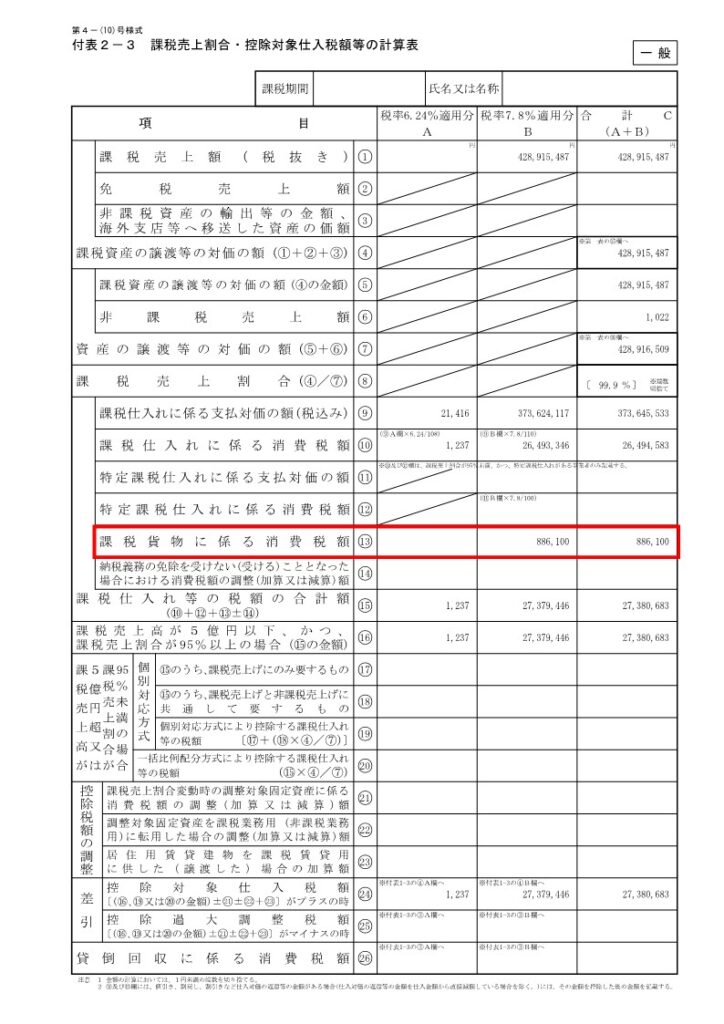

具体的には、「付表2-1 課税売上割合・控除対象仕入税額等の計算表」の「課税貨物に係る消費税額⑬」の欄に記入します。

以下の申告書イメージもご参考になさってください。

ここで、残りの地方税分はどうなるのかと心配になりますが、こちらは自動的に計算されて控除されますので、申告書への記載は不要になります。

消費税の申告を間違えると、修正申告や更正の請求が必要な場合があることから、注意が必要です。

なお、消費税の修正申告に関しては、以下の記事もご参照ください。

修正申告が消費税の予定税額に与える影響を解説します!

まとめ

以上、今回は会社の輸入取引に伴う会計処理や消費税申告等のポイントをご説明させていただきました。

輸入取引については、会計処理時に「輸入取引書類」の確認が必要となり、さらに消費税申告書時に留意することもあることから、国内の仕入取引よりも慎重に処理をする必要があります。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループは輸入取引の処理を得意としておりますので、ご興味あるお客様はいつでもお問い合わせください。

なお、消費税の簡易課税についてご興味等ございましたら、以下の記事もご参照ください。

消費税の簡易課税を上手に活用して節税できる!

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし