税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

不動産オーナーの中には、「節税対策をしつつ、賃貸経営を効率的に行いたい」と考えている方が多くいらっしゃいます。その手法の一つとして注目されているのが「サブリース方式」を活用した不動産管理会社の運営です。

この記事では、不動産管理会社における3つの代表的な方式の違いを踏まえたうえで、特に「サブリース方式」の特徴、メリット・デメリット、そしてどのような不動産に向いているのかを、税務面・実務面から詳しく解説します。

Table of Contents

1.不動産管理会社の3つの方式

まずは、不動産管理会社の基本的な運営方式として代表的な3つの方式を整理し、サブリース方式がどのような位置づけにあるのかを確認します。

(1) 不動産所有方式

不動産管理法人が不動産自体を所有し、賃貸収入をすべて法人所得として計上する方式です。初期費用や移転コストが高くなるものの、税務対策の自由度は最も高いとされています。

なお、不動産所有方式についてのメリット・デメリット等については、以下の記事もご参照ください。

(2) 管理委託方式

不動産オーナーが個人で不動産を所有しつつ、管理業務のみを不動産管理法人に委託する方式です。家賃収入の一部を管理料として不動産管理法人に支払う形になり、所得分散効果を得ることが可能です。

なお、管理委託方式についてのメリット・デメリット等については、以下の記事もご参照ください。

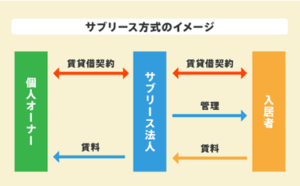

(3) サブリース方式(本記事の主題)

不動産オーナーが個人で不動産を所有しつつ、その不動産を管理会社に一括貸与(転貸)し、管理会社が第三者に転貸する方式です。不動産管理法人は家賃収入を得る代わりに、オーナーに一定額の賃料を支払うため、その受け取る家賃と支払う家賃の差額が、不動産管理法人の収益になります。

サブリース方式の契約関係や課税関係等は下表の通りです。

| 項目 | 内容 |

| 所有者 | ・不動産オーナー |

| 契約関係 | ・不動産賃貸借契約(マスターリース契約):不動産オーナーと不動産管理会社の間

・不動産転貸借契約(サブリース契約):不動産オーナーと賃借人の間 |

| 不動産オーナー

の所得税 |

・不動産所得(受取賃貸料-経費)

・給与所得(不動産管理会社からの役員報酬または給与) |

| 不動産管理会社

の法人税 |

・会社の所得(受取賃貸料-経費-役員報酬または給与-支払賃貸料) |

| 相続人の

相続税 |

・不動産オーナーが所有している不動産

・不動産管理会社の自社株(不動産オーナーが株主の場合) |

(4) 3つの方式の比較表

不動産所有方式、管理委託方式、サブリース方式を比較すると下表のように整理できます

| 方式 | 所有権 | 法人の主な収入 | 節税効果 |

| 管理委託方式 | 個人 | 管理委託料 | 中 |

| サブリース方式 | 個人 | 転貸収入 | 高 |

| 不動産所有方式 | 法人 | 賃貸収入全体 | 非常に高い |

不動産オーナーの税務「なんとなく」で済ませていませんか?

取得費の算定から法人活用による節税、大規模修繕への備えまで。

国税OBが不動産に特化した税務戦略をご提案します。

初回無料相談 ─ 物件の状況に合わせた節税プランをお伝えします

平日夜間・土日のご相談もOK

営業時間 9:00〜20:00 / 定休日なし

2.サブリース方式のメリット

サブリース方式は、節税面と経営管理の効率化の両面のバランスがとれた不動産管理会社の選択肢です。ここでは、サブリース方式の主なメリットを解説します。

(1) 管理委託方式よりも法人への所得移転効果が大きい

サブリース方式では、不動産オーナーから物件を一括で借り上げ、第三者に転貸するため、家賃収入はすべて法人側に計上されます。不動産オーナーに支払う賃料は家賃収入よりは安く設定するため、個人側の所得を抑制することができます。

「サブリース方式」では、「家賃の10~20%」の範囲で所得を不動産管理法人に移転することができるため、「家賃の5~10%」の範囲で所得を法人に移転できる「管理委託方式」よりも法人への所得移転効果は大きくなります。

(2) 移転コストを避けた上で節税ができる

サブリース方式では、不動産を不動産管理法人に移転する必要がないことから、譲渡税や登録免許税、不動産取得税などの移転コストを避けながら、不動産管理法人へ所得分散することで節税が可能となります。

(3) 管理委託方式よりも相続税の節税になる

不動産管理会社に賃料を支払うことで、個人の相続財産を減らすことができる一方で、不動産管理会社の自社株が相続財産に含まれることになります。ただし、自社株の評価額は低くなることが多いため、結果として相続税の節税につながる可能性が高いです。

さらに、不動産管理会社の株主を不動産オーナーの子供や配偶者とすることで、自社株を相続財産から外すことも可能です。

また、賃貸物件の入居率(賃貸割合)が高いほど、土地と建物の評価額は低くなりますが、サブリース方式では入居率が100%として計算されるため、相続税評価額を管理委託方式より下げることが可能です(管理委託方式の場合でも入居率が100%であれば、相続税の節税効果はサブリース方式と同じ)。

(4) 法人で経費計上できる範囲が広がる(他の方式でも可)

不動産管理法人がサブリース契約に基づき事業を営む形となるため、不動産の管理業務にかかる人件費、車両費、通信費などを法人の経費として計上することができる。また、法人の場合には、個人よりも経費計上できる範囲が以下のように広がる結果として、所得を圧縮し、法人税の負担を軽減することができます。

| ✓家族への役員報酬や給与

✓退職金の積み立て ✓代表者や役員の生命保険料 |

(5) 個人での管理業務の手間が省ける(他の方式でも可)

不動産管理会社に物件を賃貸することから、賃貸入居者対応、建物の点検・メンテナンス、退去後のリフォームの手配など、不動産オーナーにおける管理業務の手間を省くことができます。ただし、不動産管理会社側では実際に管理業務をする必要があります。

3.サブリース方式のデメリット・注意点

一方で、サブリース方式にはデメリットや注意点等も存在することから、それらをしっかりと理解しておくことも重要です。ここではサブリース方式の主なデメリットや注意点を解説します。

(1) 実態が必要

税務調査においては、実際に不動産管理法人が業務を行っているかどうかが重視されることから、単にサブリースの契約書を締結しただけでは、不動産管理会社側に賃貸事業の実態がないと判断され、サブリースにおける各取引の否認や重加算税の対象となるおそれがあります。

そのため、実際に不動産管理会社が管理業務を行っていることを契約書だけでなく、帳簿や作業記録、写真などで証明できるようにしておく必要があります。実務上の対応例は以下の通りです。

<実務上の対応>

| ✓家賃保証期間(契約期間)は3年とすること(家賃保証期間が長いほど、空室リスクが高まり、家賃保証料率も高くなるため)

✓入居者へのオーナーチェンジの通知もしくは不動産転貸借契約書の締結 ✓不動産管理会社と不動産オーナー間で不動産貸借契約書(マスターリース契約書)の締結 ✓家賃の入金口座を不動産管理会社の口座に変更 ✓修繕や清掃等の通常の不動産賃貸の支払いに関する請求書等の名義を不動産管理会社に変更 ✓消防や防災設備の点検業務は発注元を不動産管理会社に変更 ✓各業者との連絡や打合せ,入居者対応,入居希望者の内覧対応などは、作業記録を残す |

(2) 切り替え手続きが必要

実態を具備するため、上記のような各種の切り替え手続き(契約のまき直し・口座変更・請求書変更など)が発生します。そのため、これらの変更手続きを面倒と感じる場合にはデメリットの1つとなります。

(3) 法人の取り分の検討が必要

不動産管理会社の取り分(借主から受け取る家賃と不動産オーナに支払う家賃の差額)の設定が市場相場とかけ離れていると、税務署に通常でない取引として否認されるリスクがあります。

不動産管理会社の取り分は業務内容によって、「家賃の10~20%(保守的には10~15%)」の範囲であれば、問題ないと言われていますが、税理士などに事前に相談し、いくらに設定するのか検討することが必要です。

(4) 貸地・貸店舗・貸事務所などは対象とできない場合がある

貸地や定期借地契約による貸店舗・貸事務所などは、管理の必要性が乏しく、一般的にサブリース契約の対象とはされていません。これらの不動産でサブリースを行うと否認されるリスクが高いことから注意が必要です。

ただし、貸店舗・貸事務所について、1棟のアパートの下層階部分が貸店舗・貸事務所となっている場合には、サブリース方式を採用しても税務上のリスクはあまり高くありません。

(5) 法人には空室リスクがある

サブリース方式を採用すると空室リスクが不動産オーナーから不動産管理会社に移ります。そのため、不動産管理会社は空室があったとしても、一定額の賃料を不動産オーナーに支払う必要があることから、不動産管理会社側で空室対策を怠ると赤字になる可能性があります。

赤字になれば、自社株の評価は下がりますが、不動産賃貸業としてキャッシュインが減ることは、当然に良いことではありません。

不動産オーナーの税務「なんとなく」で済ませていませんか?

取得費の算定から法人活用による節税、大規模修繕への備えまで。

国税OBが不動産に特化した税務戦略をご提案します。

初回無料相談 ─ 物件の状況に合わせた節税プランをお伝えします

平日夜間・土日のご相談もOK

営業時間 9:00〜20:00 / 定休日なし

4.サブリース方式を利用する不動産の選び方

一般的には3つの方式のうち、節税や相続対策に最も有効な方式は「不動産所有方式」、次に有効な方式が「サブリース方式」、最後に「管理委託方式」とされています。

そのため、不動産管理会社の方式は、まずは「不動産所有方式」、次に「サブリース方式」、最後に「管理委託方式」の順で採用を検討することをおすすめします。

(1) 不動産所有方式に適合する不動産

はじめに、以下のような不動産であれば「不動産所有方式」を選択することをおすすめします。

<「不動産所有方式」が適合する不動産>

| ✓価格が低くて移転コストが許容範囲の建物

✓賃貸収入が安定している(入居率が高い)建物 ✓借入の返済が終わっている建物 ✓減価償却費が多く取れる築年数の古い建物 |

(2) 「サブリース方式」と「管理委託方式」の選び方

次に、「不動産所有方式」に適合しない以下のような不動産は「サブリース方式」もしくは「管理委託方式」を選択します。

<「サブリース方式」や「管理委託方式」が適合する不動産>

| ✓価格が高くて移転コストが高くなる建物

✓賃貸収入が安定していない建物 ✓借入の返済が終わっていない建物 |

節税や相続対策の観点では、「サブリース方式」の方が「管理委託方式」よりも有利なため、基本的には「サブリース方式」の選択を検討し、次のようなケースでは、「管理委託方式」を選択します。

<「管理委託方式」の選択をするケース>

| ✓サブリース方式では不動産管理会社が赤字となるケース

✓サブリース方式への切り替え手続きが面倒なケース |

なお、「サブリース方式」や「管理委託方式」を選択した場合であっても、以降に「不動産所有方式」に適合する条件を満たした段階においては,不動産所有方式への変更を検討することになります。

5.まとめ

以上今回は、この記事では、不動産管理会社における3つの代表的な方式の違いを踏まえたうえで、特に「サブリース方式」の特徴、メリット・デメリット、そしてどのような不動産に向いているのかを、税務面・実務面から詳しく解説いたしました。

不動産管理会社の運営方式には「不動産所有方式」「管理委託方式」「サブリース方式」の3つがあり、中でも「サブリース方式」は、移転コストを抑えつつ高い節税効果を期待できるコストと効果のバランスのとれた選択肢として注目されています。

サブリース方式では、不動産オーナーが個人所有のまま、不動産管理法人に一括貸与し、法人が第三者に転貸することで法人収益を生み出します。この仕組みにより、家賃収入の一部を法人に移転することで、個人の所得税を抑えつつ、法人の経費・役員報酬の活用による節税も可能となります。

一方で、税務上は「実態」が重視され、形式的な契約のみでは否認されるリスクがあるため、管理実態や帳簿・作業記録の整備が必須です。また、空室リスクは法人側が負う点、契約や請求書の切り替えなど煩雑な実務が生じる点も留意が必要です。

適用すべき不動産としては、移転コストが高い、または借入が残っている物件が挙げられ、将来的に不動産所有方式への切り替えも視野に入れるとよいでしょう。

節税と相続対策のバランスを重視する不動産オーナーにとって、サブリース方式は有力な手段となり得ますが、導入前には税理士など専門家と連携し、慎重に検討を進めることが成功のカギとなります。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、「不動産オーナーの法人化による節税シミュレーション」を無料で実施しておりますので、ご興味等ございましたら、お気軽にご連絡ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし