税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

不動産オーナーの中には、「節税対策をしながら資産を効率的に管理したい」と考える方も多いのではないでしょうか。そんな中、近年注目されているのが「管理委託方式」を活用した不動産管理会社の運営です。

この記事では、不動産管理会社の代表的な3つの方式を比較しながら、特に「管理委託方式」に焦点をあてて、その特徴・メリット・デメリットを詳しく解説します。さらに、管理委託方式を導入すべき不動産の選び方や管理委託業務の内容などについても、分かりやすく解説します。

Table of Contents

1.不動産管理会社の3つの方式

不動産管理会社には、主に次の3つの方式がありますが、それぞれの特徴を把握することで、不動産オーナー自身に適した運営形態を見極めることが可能となります。

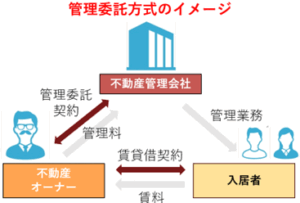

(1) 管理委託方式(本記事の主題)

オーナーが不動産を個人で所有したまま、管理業務のみを法人に委託する方式です。所有権は移動せず、家賃収入の一部を「管理委託料」として法人に支払う形となります。

管理委託方式の契約関係や課税関係等は下表の通りです。

| 項目 | 内容 |

| 所有者 | ・不動産オーナー |

| 契約関係 | ・不動産管理委託契約:不動産オーナーと不動産管理会社の間

・不動産賃貸借契約書:不動産オーナーと賃借人の間 |

| 不動産オーナー

の所得税 |

・不動産所得(賃貸料-経費-管理委託料)

・給与所得(不動産管理会社からの役員報酬または給与) |

| 不動産管理会社

の法人税 |

・会社の所得(管理受託料-経費-役員報酬または給与) |

| 相続人の

相続税 |

・不動産オーナーが所有している不動産

・不動産管理会社の自社株(不動産オーナーが株主の場合) |

(2) サブリース方式

オーナーが個人で不動産を所有しつつ、その不動産を管理会社に一括貸与(転貸)し、管理会社が第三者に転貸する方式です。法人は家賃収入を得る代わりに、オーナーに一定額の賃料を支払います。

(3) 不動産所有方式

オーナーが不動産そのものを法人に売却・譲渡する方式です。法人が所有者となるため、家賃収入はすべて法人に帰属し、法人での経費計上や節税が可能です。

(4) 3つの方式の比較表

管理委託方式、サブリース方式、不動産所有方式を比較すると下表のように整理できます

| 方式 | 所有者 | 法人の収益源 | 節税効果 | 管理実態要件 |

| 管理委託方式 | 個人 | 管理委託料 | 中 | あり |

| サブリース方式 | 個人 | 転貸による家賃収入 | 高 | あり |

| 不動産所有方式 | 法人 | 家賃収入すべて | 非常に高い | 強く求められる |

なお、不動産所有方式とサブリース方式についてのメリット・デメリット等については、以下の記事もご参照ください。

不動産所有方式はこちら:

サブリース方式はこちら:

不動産オーナーの税務「なんとなく」で済ませていませんか?

取得費の算定から法人活用による節税、大規模修繕への備えまで。

国税OBが不動産に特化した税務戦略をご提案します。

初回無料相談 ─ 物件の状況に合わせた節税プランをお伝えします

平日夜間・土日のご相談もOK

営業時間 9:00〜20:00 / 定休日なし

2.管理委託方式のメリット

管理委託方式は、手軽さと節税のバランスが取れた不動産管理会社の選択肢です。ここでは管理委託方式の主なメリットを解説します。

(1) 移転コストを避けた上で節税ができる

管理委託方式では、不動産を法人に移転する必要がないことから、譲渡税や登録免許税、不動産取得税などの移転コストを避けながら、法人へ所得分散することで節税が可能となります。

(2) 3つの方式のうち最も簡単に始めることができる

不動産オーナーと不動産管理会社とが「管理委託契約」を結ぶだけで開始できるため、3つの方式のうち最も簡単に始めることができる方法です。

なお、実務上は、管理委託の実態を伴わせるため、賃借人に対して「管理会社変更の通知」を書面等で送付することが多いです。

(3) 個人での管理業務の手間が省ける(他の方式でも可)

入居者対応、建物の点検・メンテナンス、退去後のリフォームの手配などを不動産管理会社に委託すること不動産オーナー個人での管理業務の手間を省くことができます。ただし、不動産管理会社側では委託を受けた業務を実施することになります。

(4) 法人で経費計上できる範囲が広がる(他の方式でも可)

管理業務にかかる人件費、車両費、通信費などを法人の経費として計上することで、所得を圧縮し、法人税の負担を軽減することができます。また、法人の場合には、個人よりも経費計上できる範囲が広がるため、「家族への役員報酬・給与」や「退職金の積み立て」、「代表者や役員の生命保険料」を経費にすることができます。

(5) 家族への報酬支払いが可能(他の方式でも可)

法人の役員や従業員として、家族に役員報酬や給与を支払うことで、所得分散と同時に家族の生活資金も税務上有利に確保することができます。

(6) 相続時の評価対策につながる(他の方式でも可)

不動産管理会社に管理委託費を支払うことで、個人の相続財産を減らすことができる一方で、不動産管理会社の自社株が相続財産に含まれることになります。ただし、自社株の評価額は低くなることが多いため、結果として相続税の節税につながる可能性が高いです。

さらに、不動産管理会社の株主を不動産オーナーの子供や配偶者とすることで、自社株を相続財産から外すことも可能です。

3.管理委託方式のデメリット・注意点

管理委託方式には、上述の通りメリットがある一方で、デメリットや運用上の注意点も存在することから、それらをしっかりと理解しておくことも重要です。ここでは管理委託方式の主なデメリットや注意点を解説します。

(1) 管理実態が必要

名目上の契約だけでは節税の効果は認められません。実際に不動産管理会社が管理業務を行っていることが、帳簿や作業記録、写真などで証明できるようにしておく必要があります。

(2) 管理委託料の検討が必要

不動産オーナーと法人の間で結ぶ管理委託契約において、委託料の金額設定が市場相場とかけ離れていると、税務署に過大な管理委託料と見なされ、否認されるリスクがあります。

管理委託料は、業務内容によって「家賃の5~10%」の範囲であれば、問題ないと言われていますが、税理士などに事前に相談し、管理委託料をいくらに設定するのか検討することが必要です。

(3) 節税効果は3つの方式の中で一番少ない

管理委託方式によりオーナー個人から不動産管理会社へ移せる収入は、最大でも家賃の10%くらいです。

例えば、オーナー個人の不動産収入が5,000万円とすると、不動産管理会社へ支払う管理料は500万円ほどにしかならず、節税効果はあまり享受できません。

なお、実際に不動産管理会社に管理機能がない場合には管理業務を再外注することとなり,所得分散効果はさらに小さくなるため注意が必要です。

(4) 不動産管理会社の設立・運営コスト

不動産管理会社を設立する際には登記費用などのイニシャルコスト、不動産管理会社の運営には毎年の決算申告、税理士への顧問料などのランニングコストがそれぞれかかります。不動産の規模が小さい場合には、費用対効果が合わない可能性があるため注意が必要です。

不動産オーナーの税務「なんとなく」で済ませていませんか?

取得費の算定から法人活用による節税、大規模修繕への備えまで。

国税OBが不動産に特化した税務戦略をご提案します。

初回無料相談 ─ 物件の状況に合わせた節税プランをお伝えします

平日夜間・土日のご相談もOK

営業時間 9:00〜20:00 / 定休日なし

4.管理委託方式を利用する不動産の選び方

一般的に節税や相続対策に最も有効な方式は「不動産所有方式」で、次に有効な方式が「サブリース方式」とされています。

そのため、不動産管理会社の方式は、まずは「不動産所有方式」、次に「サブリース方式」、最後に「管理委託方式」の順で採用を検討することをおすすめします。

(1) 不動産所有方式に適合する不動産

次のような不動産は「不動産所有方式」に適合します。

<「不動産所有方式」が適合する不動産>

| ✓価格が低くて移転コストが許容範囲の建物

✓賃貸収入が安定している(入居率が高い)建物 ✓借入の返済が終わっている建物 ✓減価償却費が多く取れる築年数の古い建物 |

(2) 「サブリース方式」と「管理委託方式」の選び方

「不動産所有方式」に適合しない次のような不動産は「サブリース方式」もしくは「管理委託方式」を選択します。

<「サブリース方式」や「管理委託方式」が適合する不動産>

| ✓価格が高くて移転コストが高くなる建物

✓賃貸収入が安定していない建物 ✓借入の返済が終わっていない建物 |

節税や相続対策の観点では、「サブリース方式」の方が「管理委託方式」よりも有利なため、基本的には「サブリース方式」の選択を検討し、次のようなケースでは、「管理委託方式」を選択します。

<「管理委託方式」の選択をするケース>

| ✓サブリース方式では不動産管理会社が赤字となるケース

✓サブリース方式への切り替え手続きが面倒なケース |

なお、「サブリース方式」や「管理委託方式」を選択した場合であっても、以降に「不動産所有方式」に適合する条件を満たした段階においては,不動産所有方式への変更を検討することになります。

5.管理委託業務の内容

最後に「管理委託業務の具体的な内容」と「委託する業務による管理委託料への影響」などを解説します。

(1) 管理委託業務の内容

不動産管理会社に委託する「管理委託業務」の内容には、以下のようなものがあります。

| 業務の種類 | 具体的な内容 |

| 賃貸管理 | ✓入居者募集:賃貸物件の広告掲載、内覧対応、入居希望者の審査など

✓契約手続き:賃貸借契約書の作成・締結、保証会社の利用手続きなど ✓家賃管理:家賃の請求・回収、滞納者への対応など ✓契約更新:賃貸契約の更新手続き、条件の見直し ✓解約手続き:退去時の手続き、敷金の精算、原状回復工事の手配 ✓保険の手配:火災保険や地震保険の加入手続き ✓法令遵守:建築基準法や消防法などの法令に基づく管理 |

| 維持管理 | ✓定期点検:建物の定期的な点検を行い、劣化箇所の修繕計画

✓設備の維持管理:エレベーター、給排水設備、空調設備の点検・修理・交換 ✓清掃業務:共用部分の清掃、ゴミ処理の管理 ✓修繕工事:外壁補修、内装の改修、設備の更新など ✓防犯・防災対策:防犯カメラの設置・監視、火災報知器の点検、避難訓練の実施 |

| 収支管理 | ✓会計業務:収入と支出の管理、経費の精算

✓収益管理:賃料の見直し、空室対策、コスト削減の提案 |

| 賃借人等の対応 | ✓入居者対応:入居者からの苦情・要望の受付、トラブル対応

✓オーナー報告:物件の状態報告、管理方針の相談、重要事項の連絡 |

不動産管理委託契約において、上記の業務のうち、実際に契約する範囲を明確にすることが重要です。

(2) 委託する業務と管理委託料への影響

管理委託料の相場は、「家賃の5~10%」の範囲であることを上述しましたが、委託する業務が少ない場合での「家賃の10%」の採用は否認リスクが高まります。

そのため、税務署対策としては、「賃貸管理」や「収支管理」、「賃借人等の対応」は委託業務の内容として契約書上明確にした上で実態も具備することをおすすめします。

また、不動産オーナーが、設立した不動産管理会社以外の会社にも管理業務を委託している場合において、重複している業務があると、管理委託料を過大と認定されるリスクがあります。そのため、契約書の作成前に委託する業務の重複がないか、管理委託料の合計が高すぎないかなど税理士に相談されることをおすすめします。

6.まとめ

以上今回は、不動産管理会社の代表的な3つの方式を比較しながら、特に「管理委託方式」に焦点をあてて、その特徴・メリット・デメリット、管理委託方式を導入すべき不動産の選び方などを分かりやすく解説いたしました。

管理委託方式は、不動産を個人所有のまま不動産管理会社に管理を委託し、所得分散による節税効果を狙える運用手法として、多くの不動産オーナーから注目されています。

不動産所有方式やサブリース方式に比べると節税効果は限定的ですが、移転コストがかからず、簡便に導入できる点が大きな魅力です。さらに、法人を活用することで、家族への報酬支払や経費集中による節税、相続税評価対策など、さまざまな税務戦略が展開可能となります。

一方で、管理実態が伴っていなければ税務上否認されるリスクがあるほか、委託料の妥当性や他社委託との重複管理など、慎重な運用が求められます。特に節税効果を最大化させるためには、税理士などの専門家に相談のうえ、物件ごとに最適な管理方式を選定することが重要です。

不動産の規模や収益状況に応じて、所有方式・サブリース方式・管理委託方式を柔軟に使い分ける戦略が、今後の不動産経営においてが極めて重要となります。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、「不動産オーナーの法人化による節税シミュレーション」を無料で実施しておりますので、ご興味等ございましたら、お気軽にご連絡ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし