税務調査で追徴課税を指摘され、対応に不安を抱えていませんか。保田会計事務所では、国税OBが在籍し、税務調査・追徴課税のご相談に対応しています。

こんなお悩みはありませんか?

- 税務署の指摘に納得できないが、どう反論すればよいか分からない

- 重加算税を指摘されて不安だ

- 追徴課税の金額や納付方法の見通しが立たない

- 顧問税理士がいない、または今の対応に不安がある

ひとつでも当てはまる方は、保田会計事務所にお気軽にお問い合わせください。

税務調査の対応で保田会計事務所が選ばれる理由

- 国税OBが在籍し、調査官の視点をふまえた対応ができる

- 顧問契約がなくても、スポットやセカンドオピニオンでのご相談が可能

- 差入文書(反論書)の作成や調査官との交渉にも対応

- 初回のご相談は無料

税務調査の追徴課税でお困りの方は、一人で抱え込まず、まずは保田会計事務所までご相談ください。

税務調査で申告内容に誤りがあると判断されると、追加で税金を納めるよう求められることがあります。これが、一般的に「追徴課税」と呼ばれるものです。

追徴課税と聞くと、「いくら払うことになるのか」「すぐに修正申告しなければならないのか」「税務署の指摘をそのまま受け入れてよいのか」と不安になる方も多いでしょう。

税務調査で指摘を受けた場合、まずは内容を落ち着いて確認することが大切です。どの取引が問題になっているのか、どの税目に影響するのか、本税・加算税・延滞税がどのように計算されているのかを確認する必要があります。

この記事では、税務調査で追徴課税が発生する理由・確認すべきポイント・追徴課税の内訳・対応時の注意点についてわかりやすく解説します。顧問税理士がいない方や、今の対応に不安がある方に向けた相談先についても紹介します。

Table of Contents

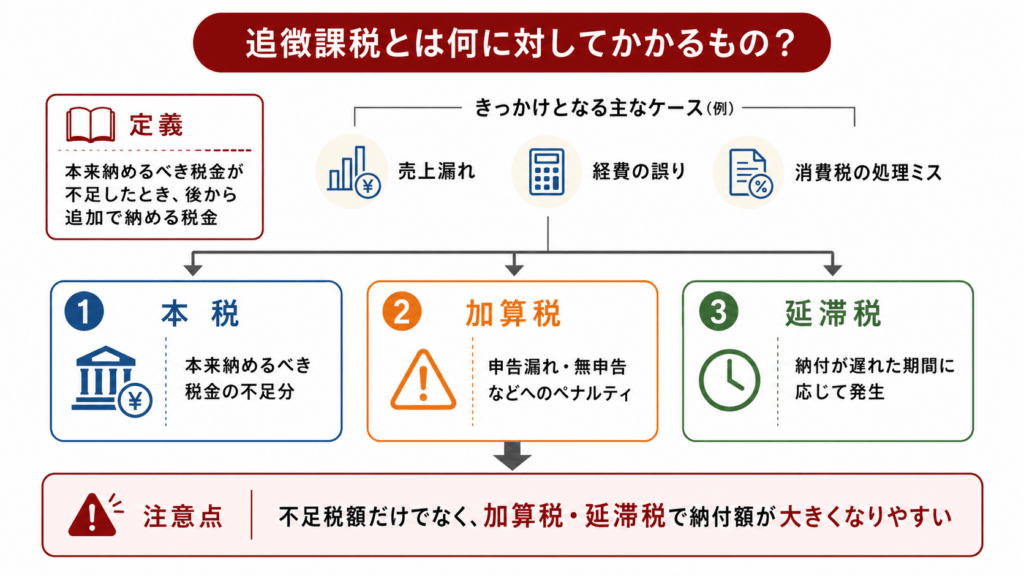

追徴課税とは何に対してかかるもの?

追徴課税とは、本来納めるべき税金が不足していた場合に、後から追加で納める税金のことです。

税務調査では、申告書の内容と実際の取引に違いがないかを確認されます。その結果、売上漏れ・経費の誤り・消費税の処理ミスなどが見つかると、追加で納税が必要になることがあります。

追徴課税といっても、実際には次のように分かれます。

| 区分 | 内容 |

|---|---|

| 本税 | 本来納めるべきだった税金の不足分 |

| 加算税 | 申告漏れ・無申告・仮装・隠ぺいなどに対するペナルティ |

| 延滞税 | 納付が遅れた期間に応じてかかる税金 |

たとえば、税務調査で売上漏れが見つかった場合、まず本来納めるべきだった法人税・所得税・消費税などを計算します。これが「本税」です。

さらに、申告が少なかったことに対して「加算税」が加わることもあります。また、本来の納期限から実際に納付する日まで時間が経っている場合は、「延滞税」も発生します。

つまり、追徴課税は、単に不足していた税金だけを納めるものではありません。状況によっては、本税に加えて加算税や延滞税も生じるため、思っていたより納付額が大きくなりやすい点に注意が必要です。

税務調査の通知が届いても、一人で抱え込まないでください。

国税OBが調査官との交渉を代行し、追徴額の圧縮を目指します。

税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

営業時間 9:00〜20:00 / 定休日なし

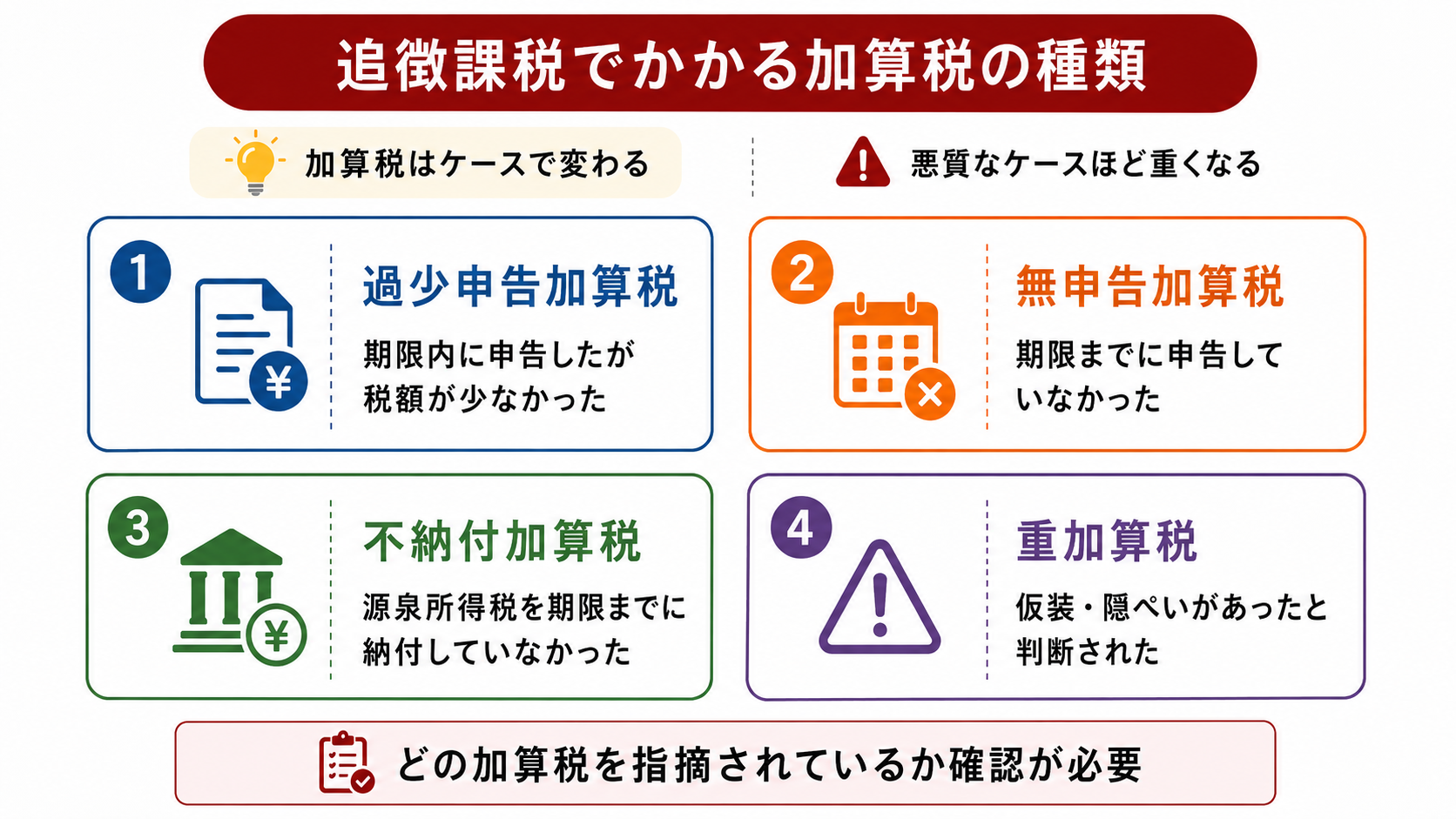

追徴課税でかかる加算税の種類

加算税とは、申告漏れ・無申告・納付漏れ・仮装・隠ぺいなどがあった場合に、本来の税金とは別に課される税金です。悪質なケースほど重くなる仕組みになっています。

同じ加算税でも、単なる計算ミスなのか、申告していなかったのか、意図的に売上を隠していたと判断されるのかによって、かかる加算税は変わります。

税務調査で指摘を受けた場合は、どの加算税がかかると言われているのかを確認しましょう。

| 種類 | 主なケース |

|---|---|

| 過少申告加算税 | 期限内に申告したものの、申告税額が少なかった場合 |

| 無申告加算税 | 期限までに申告していなかった場合 |

| 不納付加算税 | 源泉所得税を期限までに納付していなかった場合 |

| 重加算税 | 仮装・隠ぺいがあったと判断された場合 |

過少申告加算税

過少申告加算税は、期限内に申告していたものの、実際には本来より少ない税額で申告していた場合にかかる加算税です。

たとえば、売上の一部が申告に入っていなかった場合や、経費にできない支出を経費にしていた場合、消費税の計算に誤りがあった場合などが考えられます。

ただし、申告内容の誤りに自分で気づき、税務署から調査の事前通知を受ける前に自主的に修正申告をした場合は、過少申告加算税がかからないことがあります。

一方で、税務調査の事前通知を受けた後や、調査で指摘を受けた後に修正する場合は、過少申告加算税の対象になります。

無申告加算税

無申告加算税は、申告期限までに申告していなかった場合にかかる加算税です。

たとえば、個人事業主が確定申告をしていなかった場合、法人が決算申告をしていなかった場合、消費税申告が必要なのに申告していなかった場合などが該当します。

「申告したけれど金額が少なかった」という過少申告とは異なり、無申告加算税は「そもそも期限までに申告していなかった」場合に問題になります。

無申告の状態を放置すると、本来納めるべき税金に加えて、無申告加算税や延滞税の負担が重くなりがちです。

不納付加算税

不納付加算税は、源泉所得税を期限までに納付しなかった場合にかかる加算税です。

源泉所得税とは、給与や一定の報酬を支払う側が、支払う金額からあらかじめ税金を差し引き、税務署へ納付するものです。

たとえば、従業員への給与・役員報酬・税理士や司法書士などへの報酬・原稿料・講演料などを支払う際は、源泉徴収が必要になります。

源泉所得税を預かっていたにもかかわらず期限までに納付していなかった場合は、不納付加算税の対象になることがあります。

ただし、税務署から指摘を受ける前に自主的に納付した場合は、不納付加算税が軽くなります。

重加算税

重加算税は、仮装・隠ぺいがあったと判断された場合にかかる重い加算税です。

たとえば、売上を意図的に申告から外していた、架空の経費を計上していた、二重帳簿を作っていた、帳簿や請求書を改ざんしていたといったケースが該当します。

重加算税を指摘されると、追徴課税の負担が大きくなることがあります。税務署から仮装・隠ぺいを疑われている場合は、自分だけで判断せず、早めに税理士へ相談しましょう。保田会計事務所には国税OBが在籍し、仮装・隠ぺいを疑われている段階からのご相談にも対応しています。

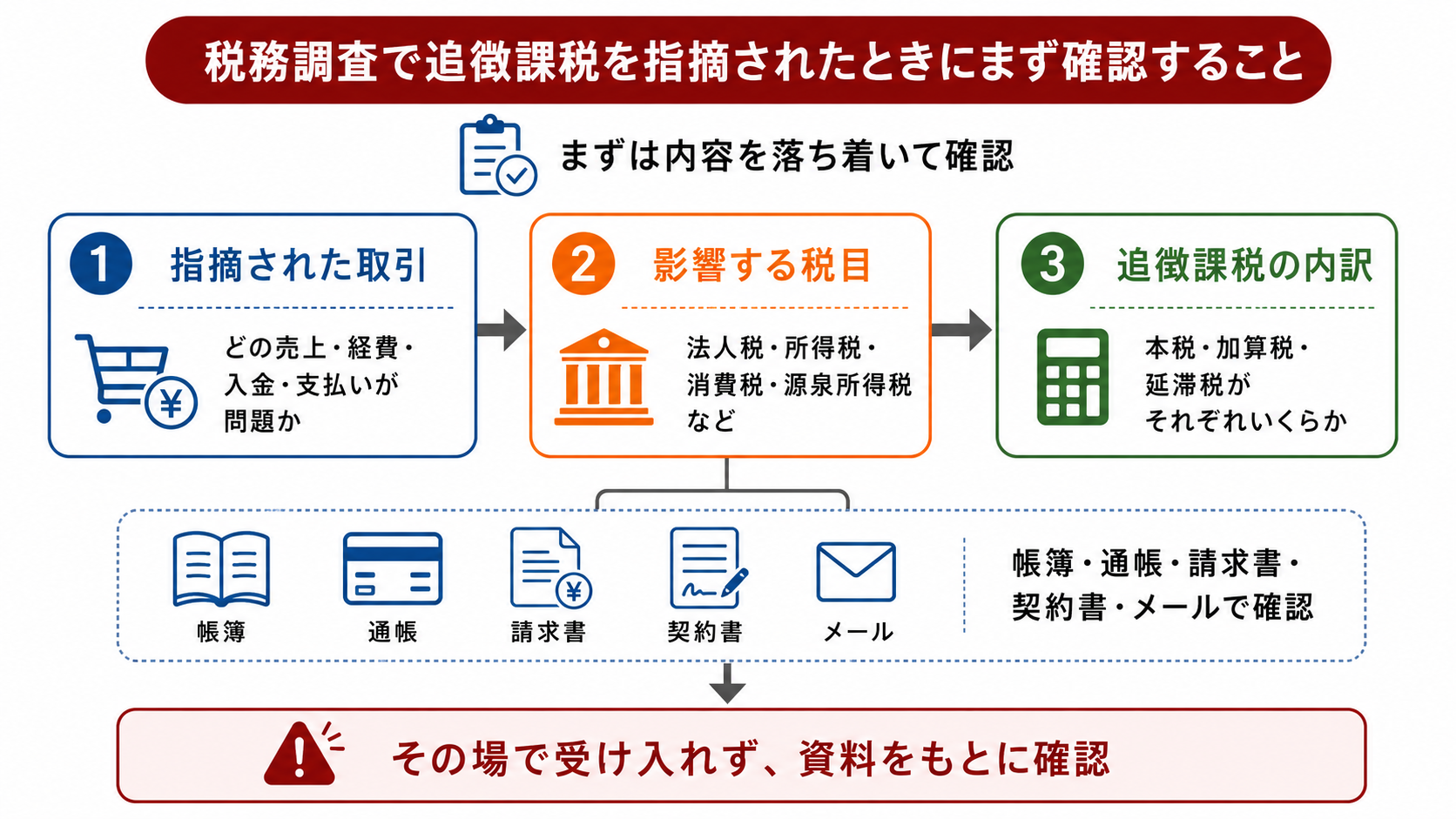

税務調査で追徴課税を指摘されたときにまず確認すること

税務調査で追徴課税を指摘された場合、まず確認したいのは次の3つです。

| 確認すること | 内容 |

|---|---|

| 指摘された取引 | どの売上・経費・入金・支払いが問題になっているか |

| 影響する税目 | 法人税・所得税・消費税・源泉所得税など、どの税金に関係するか |

| 追徴課税の内訳 | 本税・加算税・延滞税がそれぞれいくらか |

税務署から指摘を受けた場合でも、すべてをその場で受け入れる必要はありません。

たとえば、売上漏れを指摘された場合でも、入金内容や請求書・契約書を確認すると、すでに別の月で売上として計上していることがあります。経費を否認された場合でも、事業との関係を説明できる資料が手元に残っているものです。

大切なのは、税務署の指摘に対して感覚で反論するのではなく、帳簿・通帳・請求書・領収書・契約書・メールなどの資料をもとに確認することです。

税務調査の通知が届いても、一人で抱え込まないでください。

国税OBが調査官との交渉を代行し、追徴額の圧縮を目指します。

税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

営業時間 9:00〜20:00 / 定休日なし

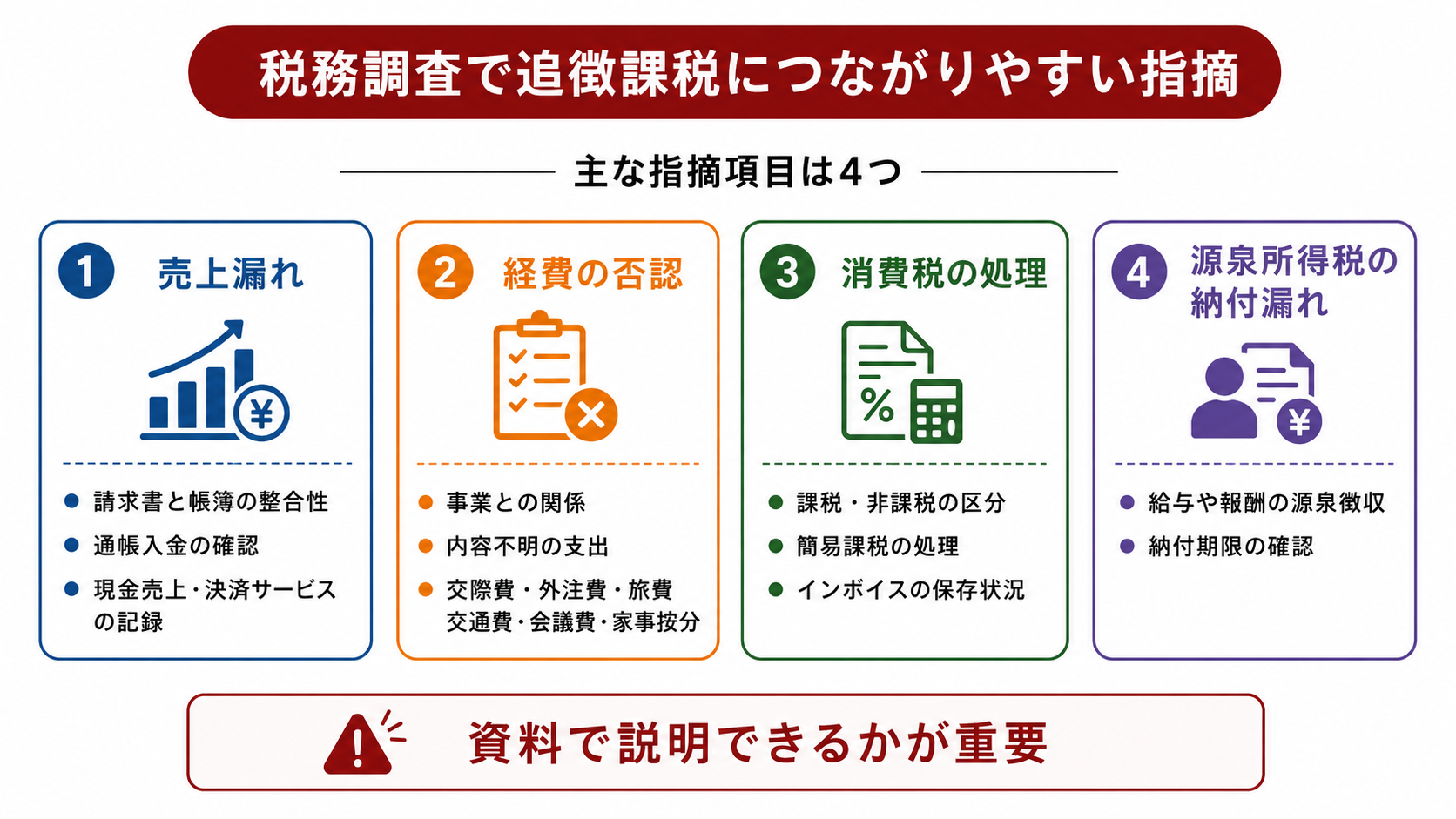

税務調査で追徴課税につながりやすい指摘

ここでは、追徴課税につながりやすい主な指摘項目を紹介します。

売上漏れ

売上漏れは、税務調査で特に確認されやすい項目です。たとえば、次のようなケースが挙げられます。

| ケース | 確認されやすい内容 |

|---|---|

| 請求書はあるが売上計上されていない | 請求書と帳簿の整合性 |

| 通帳に入金があるが売上に入っていない | 入金内容と売上台帳の確認 |

| 現金売上の記録が不足している | レジ記録・売上日報・現金残高 |

| 決済サービスの入金が漏れている | クレジットカード・QR決済・EC売上 |

売上漏れを指摘された場合は、どの入金や請求が問題になっているのかを確認しましょう。

すでに別の時期に売上として処理しているものや、売上ではなく預り金・借入金・立替金などに該当するものが混ざっていないかを確認することも大切です。

経費の否認

経費として処理していた支出が、税務調査で認められないと判断されることがあります。

たとえば、事業との関係が説明できない支出、私的な支出、役員や家族に関係する支出、領収書はあるものの内容が不明な支出などです。

特に確認されやすいものには、次のような項目があります。

| 項目 | 確認されやすいポイント |

|---|---|

| 交際費 | 誰と、何の目的で使ったのか |

| 外注費 | 実際に業務の実態があるか |

| 旅費交通費 | 事業との関係がある移動か |

| 会議費 | 会議の内容や参加者を説明できるか |

| 家事按分 | 事業利用分と私用分を合理的に分けているか |

領収書が残っていても、それだけで必ず経費として認められるわけではありません。

税務調査では、「その支出が事業に必要だったこと」を説明できるかが重要です。契約書・メール・納品物・打ち合わせ記録なども確認資料になることがあります。

特に、無申告や仮装・隠ぺいがあったと判断される場合は、令和4年度税制改正により、帳簿書類などで裏づけられない経費は原則として認められなくなっています。だからこそ、後から資料を作るのではなく、実際に残っている資料で取引の事実を示せるかどうかが重要になります。

お客様の声(整体業・個人事業主) 「税務調査で、調査官にこれ以上経費は認められないと言われていました。相談して経費資料を集めたうえで交渉してもらった結果、付け漏れていた経費も認められ、納税額をなんとか払える金額まで抑えられました」(保田会計グループが運営する船橋税務調査相談センターに寄せられた声) ※結果は個別の事案により異なります。

消費税の処理

消費税は、税務調査で誤りが見つかりやすい分野のひとつです。

たとえば、課税売上と非課税売上の区分・課税仕入れの判断・簡易課税の処理・適格請求書(インボイス)の保存状況などが確認されることがあります。

会計ソフトを使っていても、消費税区分の設定が誤っていると、正しい税額になりません。特に、課税事業者になったタイミングや、簡易課税を選択している場合の処理は、申告内容に影響しやすいため注意が必要です。

また、適格請求書発行事業者の場合は、請求書(適格請求書)の記載内容や保存状況も確認の対象です。

源泉所得税の納付漏れ

給与や一定の報酬を支払っている場合は、源泉所得税の納付漏れも確認されることがあります。

源泉徴収の対象になる支払い(前述の給与・役員報酬・税理士や司法書士などへの報酬など)があるか、納付期限を過ぎていないかを確認しましょう。

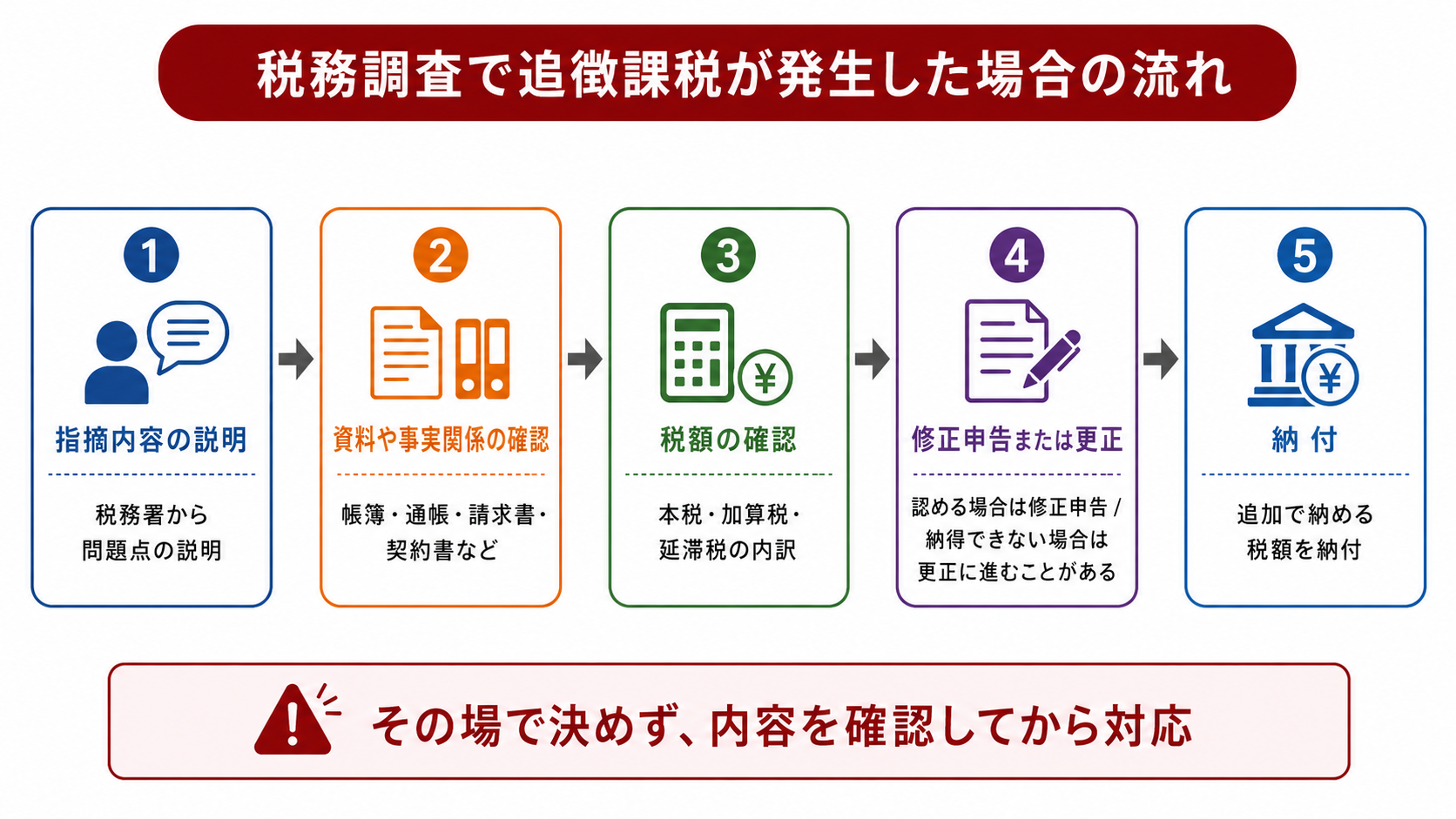

税務調査で追徴課税が発生した場合の流れ

税務調査で申告内容の誤りを指摘された場合、一般的には次のような流れで進みます。

| 流れ | 内容 |

|---|---|

| 指摘内容の説明 | 税務署から問題点について説明を受ける |

| 資料や事実関係の確認 | 帳簿・通帳・請求書・契約書などを確認する |

| 税額の確認 | 本税・加算税・延滞税の内訳を確認する |

| 修正申告または更正 | 誤りを認める場合は修正申告、納得できない場合は更正に進むことがある |

| 納付 | 追加で納める税額を納付する |

調査官から指摘を受けた場合でも、その場ですべてを判断しないようにしましょう。

資料を確認すれば説明できるものがあるかもしれません。また、どの年度に関する指摘なのか、どの税目に影響するのかによって、対応方法が変わります。

修正申告を行う場合は、内容をよく確認してから進めましょう。納得できない点がある場合は、税理士に相談してから対応することをおすすめします。

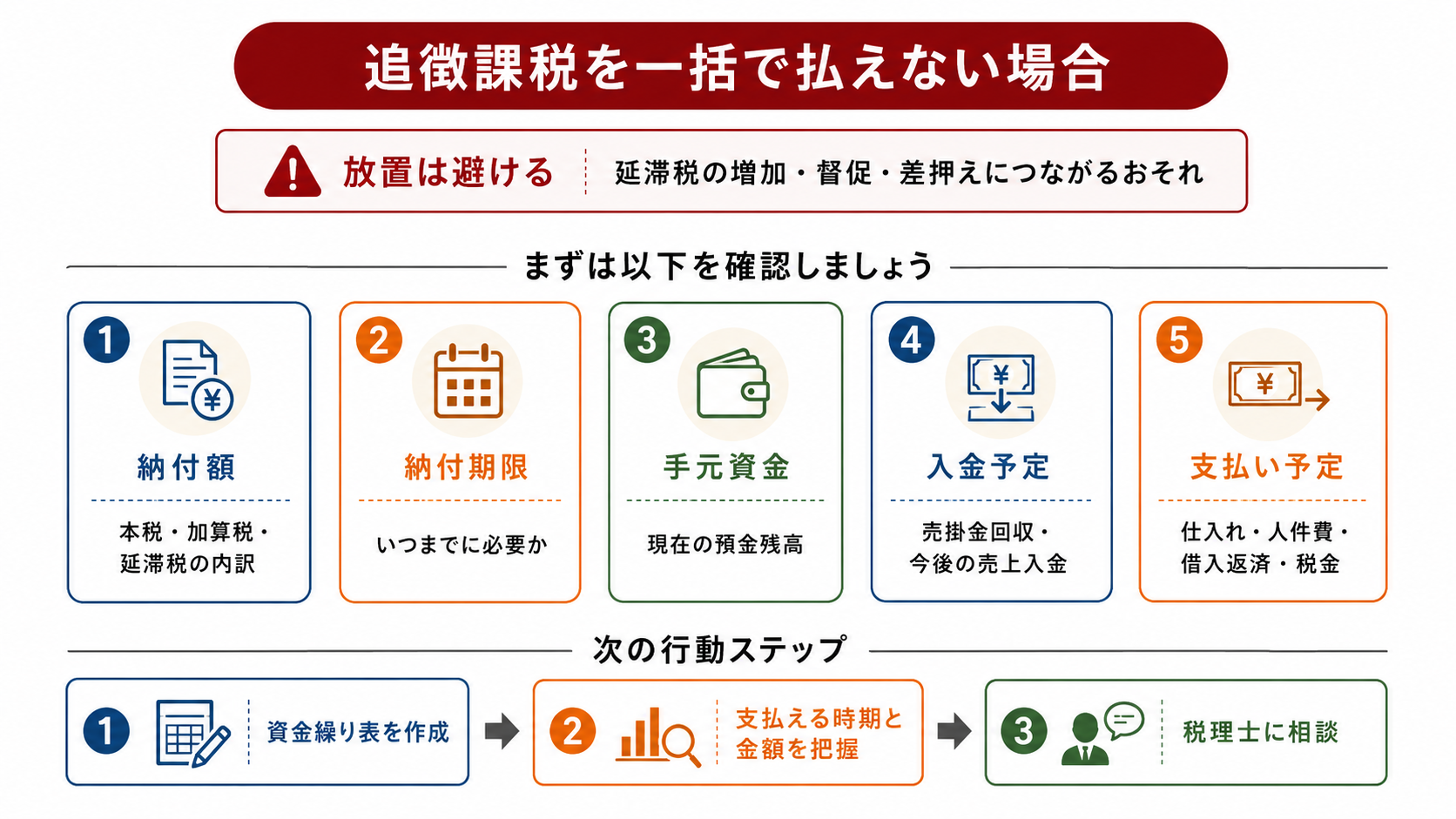

追徴課税を一括で払えない場合

税務調査で追徴課税が発生しても、一括で納付するのが難しい場合があります。その場合でも、放置することは避けましょう。

納付しないままにしておくと、延滞税が増えたり、督促を受けたりすることがあります。状況によっては、差押えなどの手続きにつながりかねません。

一括納付が難しい場合は、まず次の内容を確認しましょう。

| 確認すること | 内容 |

|---|---|

| 納付額 | 本税・加算税・延滞税の内訳 |

| 納付期限 | いつまでに納付が必要か |

| 手元資金 | 現在の預金残高 |

| 入金予定 | 売掛金の回収予定・今後の売上入金 |

| 支払い予定 | 仕入れ・人件費・借入返済・税金など |

資金繰り表を作成し、いつ、いくら支払えるのかを把握すると、税務署へ相談する際の材料になります。

また、税理士に相談すれば、追徴課税の内訳や資金繰りを確認し、納付に向けた対応を一緒に考えられます。納付方法や資金繰りに不安がある段階で、お早めに保田会計事務所までご相談ください。

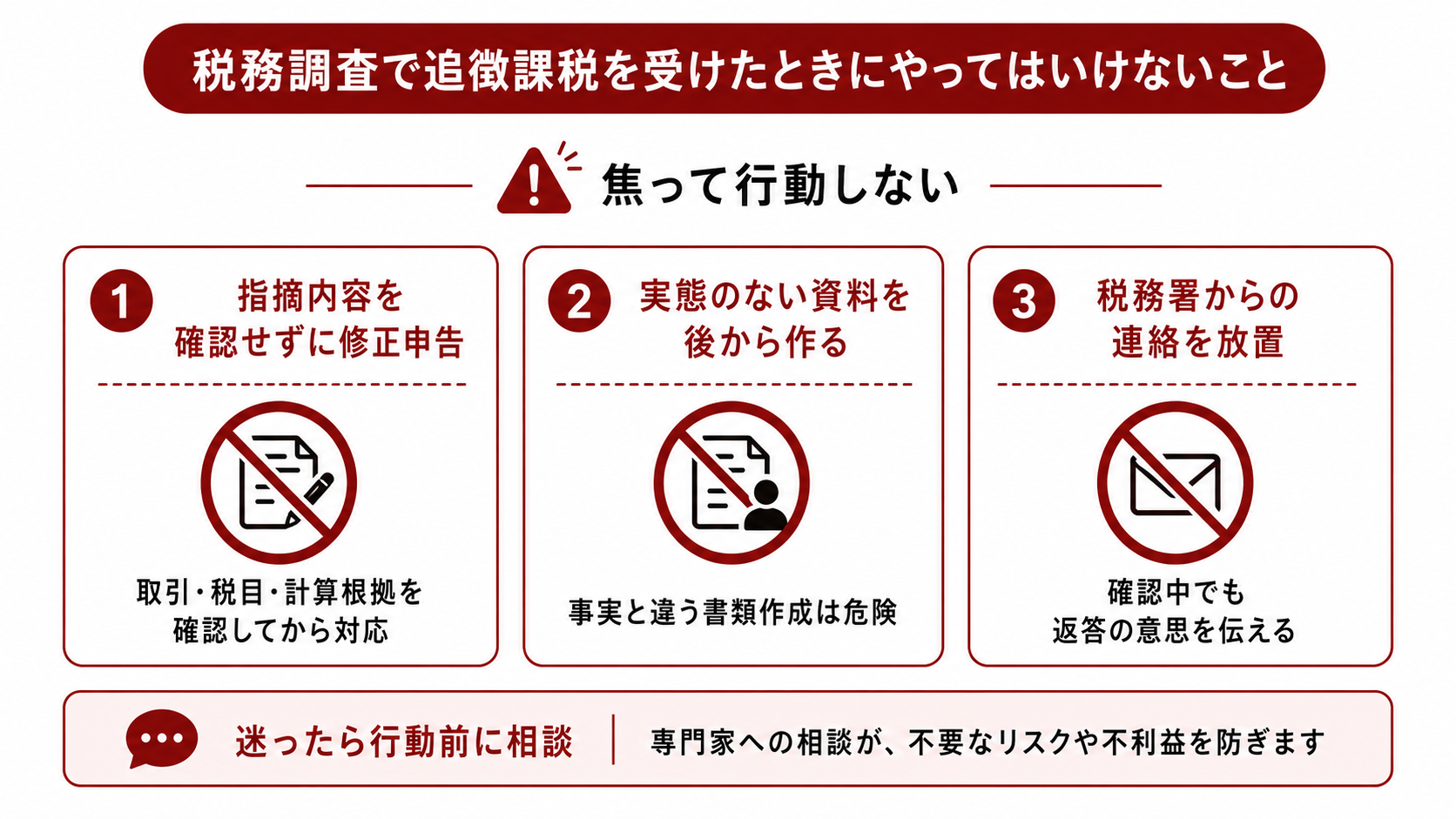

税務調査で追徴課税を受けたときにやってはいけないこと

ここでは、税務調査で追徴課税を受けたときにやってはいけないことを紹介します。

指摘内容を確認せずに修正申告する

税務署から指摘されたからといって、内容を確認しないまま修正申告をするのは避けましょう。

修正申告とは、過去に提出した申告書の内容を修正し、不足していた税金を申告する手続きです。

もちろん、申告内容に誤りがある場合は、修正が必要になることがあります。ただし、税務署の指摘内容を十分に確認しないまま修正申告をすると、後から「資料を見れば説明できた」「計算内容を確認すべきだった」と気づくケースも少なくありません。

修正申告をする前に、どの取引が問題なのか、どの税目に影響するのか、計算根拠に誤りがないかを確認しましょう。

不安がある場合は、帳簿や資料を確認したうえで、税理士に相談してから対応すると安心です。

実態のない資料を後から作る

税務調査の指摘を受けた後に、実態のない領収書や請求書を作ることは避けましょう。

「資料が足りないから、とりあえず作っておこう」と考えるのは危険です。実際の取引がないのに書類を作ったり、日付や金額を事実と違う形にしたりすると、かえって税務署から疑われる原因になります。

資料が不足している場合は、後から作るのではなく、実際に残っている通帳・メール・契約書・納品記録などで説明できるかを確認しましょう。

税務署からの連絡を放置する

税務署からの連絡を放置することも避けましょう。

税務署から連絡が来ると、何を答えればよいか分からず、対応を後回しにしてしまうことがあります。しかし、連絡を放置すると、調査が長引いたり、税務署に不信感を持たれたりしかねません。

すぐに回答できない場合でも、無視するのではなく、「確認してから回答します」と伝えることが大切です。資料を探す時間が必要な場合や、税理士に相談してから回答したい場合も、その旨を伝えておきましょう。

判断に迷ったときは、行動を起こす前に一度ご相談ください。早い段階で相談しておくほど、選べる対応の幅も広がります。

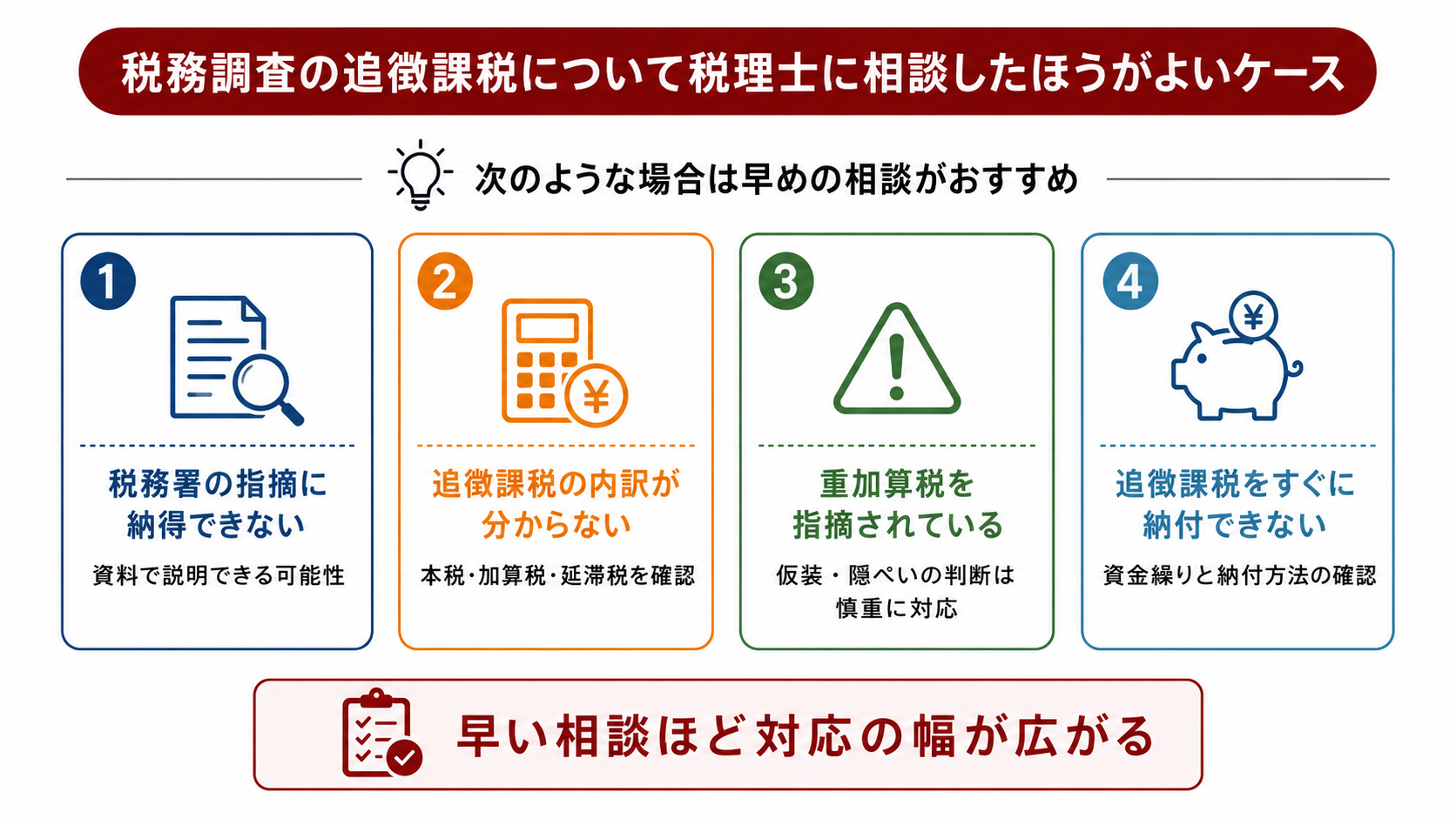

税務調査の追徴課税について税理士に相談したほうがよいケース

以下のような場合は、早めに税理士へ相談することをおすすめします。

税務署の指摘に納得できない

税務署から指摘を受けても、内容に納得できない場合があります。

たとえば、売上漏れとされた入金が、実際には借入金や立替金だったケースです。経費として認められないと言われた支出でも、資料を確認すれば事業との関係を説明できることがあります。

税理士に相談すれば、帳簿・通帳・請求書・領収書・契約書などを確認しながら、税務署にどう説明できるかを一緒に考えられます。

指摘内容に不安がある場合は、修正申告をする前に必ず税理士に相談しましょう。

お客様の声(塗装業) 「セカンドオピニオンとして税務調査の対応をお願いしました。国税OBの豊富な調査経験に裏打ちされた判断が心強く、調査官の言いなりになることなく、結果として追徴課税を最小限に抑えられました」 ※結果は個別の事案により異なります。

追徴課税の内訳が分からない

追徴課税の金額を見ても、何に対していくら発生しているのか分からないという声は少なくありません。

追徴課税には、本来不足していた税金である本税のほか、加算税や延滞税が含まれます。また、法人税・消費税・源泉所得税など、複数の税目が関係することもあります。

税理士に相談すれば、指摘内容と計算根拠を確認し、本税・加算税・延滞税の内訳を明らかにできます。

重加算税を指摘されている

重加算税を指摘されている場合は、慎重な対応が必要です。単なるミスなのか、意図的な隠ぺいと見られるのかによって、対応もその後の負担も大きく変わります。

税務署から仮装・隠ぺいを疑われている段階で、自分だけで判断するのは避けましょう。税理士に相談し、資料をもとに事実関係を確認することが重要です。

追徴課税をすぐに納付できない

追徴課税を一括で納付できない場合も、放置せず早めに相談しましょう。納付しないままにしておくと、延滞税が増えたり、督促を受けたりすることがあります。

納付額・納付期限・手元資金・今後の入出金の見通しを確認しておくと、相談がスムーズです(詳しくは前述の「追徴課税を一括で払えない場合」をご覧ください)。税理士に相談すれば、資金繰りを確認しながら、納税の猶予や換価の猶予といった制度の利用も含めて、税務署への相談に向けた準備を進められます。

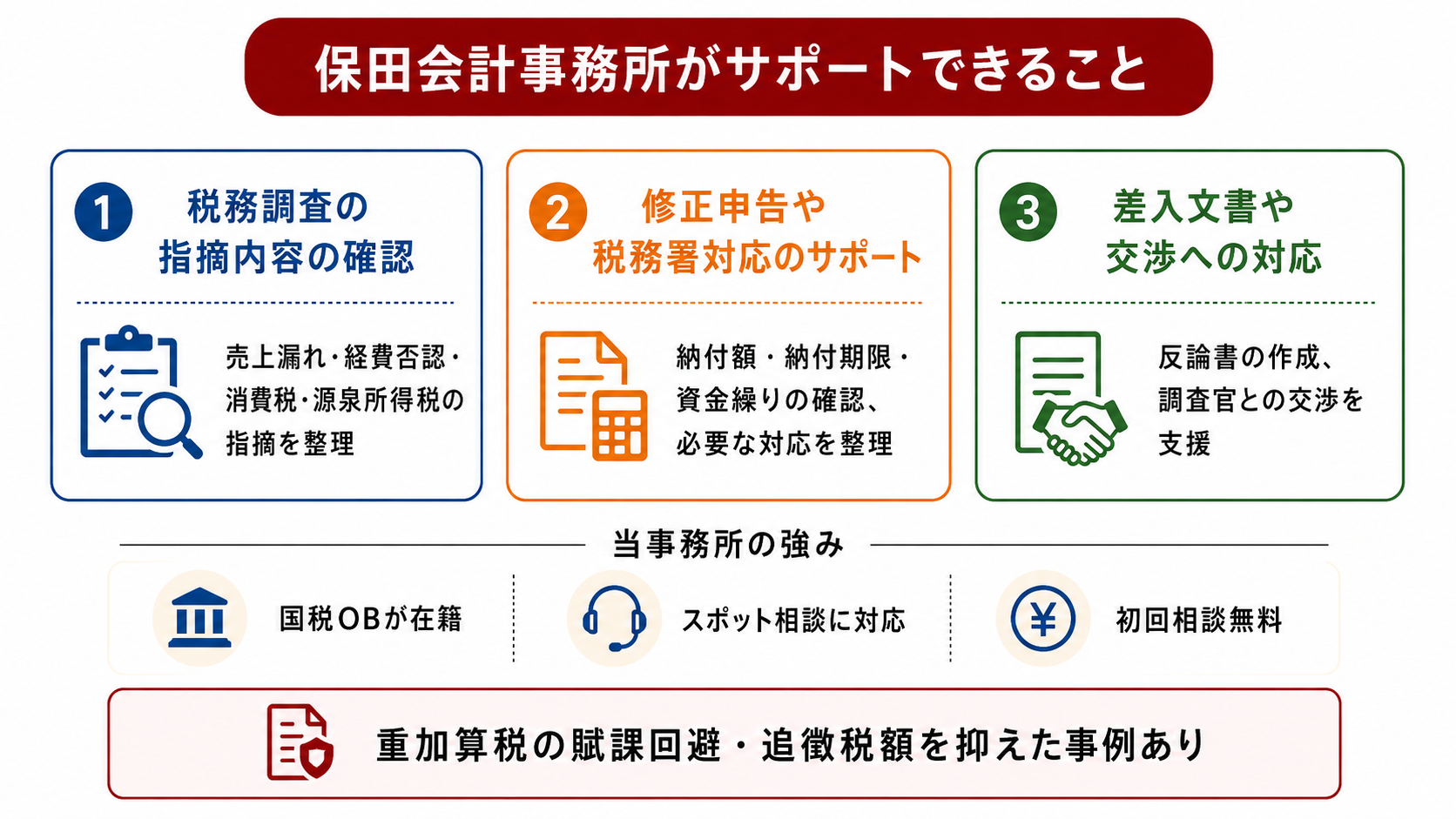

保田会計事務所がサポートできること

ここでは、保田会計事務所がサポートできることを紹介します。

税務調査の指摘内容の確認

当事務所では、税務調査で指摘された内容についてのご相談を承っています。

売上漏れ・経費の否認・消費税の処理・源泉所得税の納付漏れなど、税務署から指摘された内容をお伺いし、必要な対応をまとめます。

当事務所には国税OBが在籍しており、調査官から確認されやすいポイントをふまえて、どの資料を準備すべきか、税務署にどのように説明するかを一緒に確認します。状況によっては、税務署への差入文書(反論書)の作成や、得意先などへの反面調査を避けるための交渉にも対応しています。

修正申告や税務署対応のサポート

税務調査の結果、修正申告や追加納税が必要になることがあります。

当事務所では、修正申告の内容・納付額・納付期限・資金繰りなどを確認しながら、必要な対応をまとめます。納付が難しい場合は、現在の手元資金・今後の入金予定・支払い予定を確認し、税務署への相談に向けて準備します。

顧問契約のないお客様向けの税務調査スポット支援も承っております。税務調査を一人で対応するのが不安な方は、ぜひご相談ください。

サポート事例(建設業・千葉県船橋市/税務調査スポット支援)

税務調査で重加算税の賦課を示唆され、顧問税理士が税務署に十分な反論をできていなかったケースです。当事務所では、税務署への差入文書(反論書)の作成、顧問税理士に代わる調査の立会い、国税OBの視点での調査官との交渉を行いました。その結果、当初提示された税額より追徴税額を1千万円以上抑え、重加算税の賦課も回避しました。

※結果は個別の事案により異なり、同様の成果を保証するものではありません。

税務調査で追徴課税を指摘された方は保田会計事務所にご相談ください

税務調査で追徴課税を指摘された場合は、まず指摘内容と計算根拠を確認することが大切です。税務署から提示された金額を確認し、どの取引が問題になっているのか、どの税目に影響しているのかを確認しましょう。

ただし、税務調査では専門的な判断が必要になる場面も少なくありません。税務署の指摘をそのまま受け入れてよいのか、資料で説明できる部分がないか、重加算税にあたるのかなど、一人では判断が難しいこともあります。

国税OBが在籍している保田会計事務所では、税務調査の指摘内容の確認・追徴課税の内訳の確認・修正申告や納付に向けた対応までサポートしています。必要に応じて、税務署への差入文書の作成や調査官との交渉にも対応します。顧問契約がない方は、スポットでのご相談も可能です。

お客様の声(コンサル業) 「身に覚えのない指摘に十分な反論ができず、会社をたたもうとまで考えていました。過去の取引を一つずつ確認し、証拠を集めて交渉してもらえた結果、こちらの主張を一部認めてもらえ、何とか会社を続けられました」(保田会計グループが運営する船橋税務調査相談センターに寄せられた声) ※結果は個別の事案により異なります。

税務調査で追徴課税を指摘された方、重加算税を指摘されて不安な方、追徴課税の金額や納付方法に不安がある方は、一人で抱え込まず、早めに保田会計事務所までご相談ください。

税務調査の連絡が届き不安に思っている方へ

・無申告、適当経理や領収書の廃棄もOK

・国税OBによる調査立会で徹底的に交渉

・税務署対応をすべて代行

経験豊富な国税OBが守ります。

― まずはお気軽にご連絡ください ―

営業時間 9:00〜20:00 / 定休日なし