税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

中小企業経営強化税制は中小企業が一定の設備に投資をする場合に、即時償却または取得価額の10%(もしくは7%)の税額控除を選択適用することができる税制優遇の制度を言います。

この中小企業経営強化税制は事業再構築補助金等の補助金制度とも並行として適用でき、非常に使い勝手のいいものの、時限立法のため2022年度で終了するとされていましたが、令和5年度税制改正により、2024年度(令和7年3月31日)までの延長が決定しています。

そこで今回は、中小企業経営強化税制について、中小企業経営強化税制の「手続き」と「申請スケジュール」を分かりやすく解説します。

なお、中小企業経営強化税制の「制度概要」や「即時償却と税額控除の比較」については、以下の記事をご参照ください。

「中小企業経営強化税制の概要」と「即時償却と税額控除の比較」を詳しく解説!

Table of Contents

中小企業経営強化税制の制度概要

中小企業経営強化税制とは、中小企業を対象として、設備投資による企業力の強化や生産性向上を後押しする制度です。

具体的には、「青色申告書を提出する中小企業者が令和7年3月31日までに経営力向上計画に基づき、一定の設備を取得して、指定事業の用に供した場合に、設備取得額の即時償却または10%(もしくは7%)の税額控除のいずれかを選択適用できる」税制優遇制度です。

中小企業経営強化税制の手続きの流れ

この中小企業経営強化税制の適用を受けるためには、決められた流れ通りに手続きを行うことが必要です。

具体的には、「設備メーカーや経済産業局等からの書類取得」、「認定計画の申請・提出」、「設備取得」、「税務申告」と言った手続きの流れがあり、いくつかの段階を踏む必要があります。

書類の取得には1か月~2か月ほどかかり、また設備取得にも時間がかかることを考えると、中小企業経営強化税制の認定を受けるためには、手続きを計画的に進めていく必要があります。

そこで、ここでは、中小企業経営強化税制の類型ごとの手続きの流れを確認します。

(1)中小企業経営強化税制A類型の手続きの流れ

A類型において、中小企業者等が行う手続きは、次の4つのステップに分類されます。

| ✓工業会証明書の取得

✓認定計画の申請・認定 ✓設備の取得 ✓税務申告 |

詳細は以下の通りです。

<工業会証明書の取得>

①:中小企業者は、設備メーカーに証明書の発行を依頼します。

②~③:設備メーカーと工業会等とのやりとりのため、中小企業者側では対応不要です。

④:設備メーカー経由で証明書を入手します。

<認定計画の申請・提出>

⑤~⑥:中小企業者は、④の確認を受けた設備を経営力向上計画に記載し、計画申請書及びその写しとともに④の工業会証明書の写しを添付して、担当省庁に計画申請します。

担当省庁は、計画認定書と計画申請書の写しを中小企業者に交付します。

<設備の取得>

⑦:設備を取得します。

<税務申告>

⑧:取得した経営力向上設備等について、税法上の他の要件を満たす場合には、税務申告において税制上の優遇措置の適用を受けることができます。

税務申告書には、④の工業会証明書、⑤の計画申請書及び⑥の計画認定書(いずれも写し)を添付します。

<ポイント>

A類型では計画申請書の作成と税務申告を税理士等の専門家に依頼すれば、中小企業者は「設備メーカーへの工業会証明書の依頼」と「設備取得」だけという最低限の手間で済ませられます。

そのため、中小企業経営強化税制を適用する場合、このA類型を選択することがほとんどとなっています。

(2)中小企業経営強化税制B類型(D類型)の手続きの流れ

B類型(D類型)において、中小企業者等が行う手続きは、次の6つのステップに分類されます。

| ✓投資計画案の作成

✓投資計画案の確認依頼・事前確認書の発行 ✓確認書の発行申請・発行 ✓認定計画の申請・認定 ✓設備の取得 ✓税務申告 |

詳細は以下の通りです。

<投資計画案の作成>

①~②:中小企業者は、申請書(様式1)に必要事項を記入して、必要書類(当該申請書の裏付けとなる資料等)を添付の上、公認会計士又は税理士の事前確認を受けます。

公認会計士又は税理士は申請書と裏付けとなる資料に齟齬がないか等を確認し、「事前確認書(様式2)」を中小企業者に発行します。

<投資計画案の確認依頼・事前確認書の発行>

③~④:中小企業者は、本社所在地を管轄する経済産業局に、事前に予約をした上で、申請申請書と②の事前確認書を持参し、内容の説明を行います。

経済産業局では、概ね1ヶ月以内に、確認書(様式3)を発行します。

<認定計画の申請・提出>

⑤~⑥:中小企業者は、④の確認を受けた設備を経営力向上計画に記載し、計画申請書及びその写しとともに④の確認書及び確認申請書(いずれも写し)を添付して、担当省庁に計画申請します。

担当省庁は、計画認定書と計画申請書の写しを中小企業者に交付します。

<設備の取得>

⑦:設備を取得します。

<税務申告>

⑧:取得した経営力向上設備等について、税法上の他の要件を満たす場合には、税務申告において税制上の優遇措置の適用を受けることができます。

税務申告書には、⑤の計画申請書及び⑥の計画認定書(いずれも写し)を添付します。

なお、計画認定後、B類型の場合には「投資計画に関する実施状況報告」を、D類型の場合には「事業の承継報告」及び「事業承継等に関する状況報告」を決められた期間提出する必要があります。

<ポイント>

B類型では、A類型よりも手続きが複雑で、踏まなければいけないステップも多くなります。また、投資計画に関する根拠資料(エビデンス)の提出も要求されます。

そのため、中小企業経営強化税制を適用する場合、基本的にはA類型を選択し、「一定期間内に販売されたモデル」や「経営力の向上に資するものの指標が 旧モデルと比較して年平均1%以上向上している設備」を満たさない設備の場合には、B類型を選択します。

(3)中小企業経営強化税制C類型の手続きの流れ

C類型において、中小企業者等が行う手続きは、次の6つのステップに分類されます。

| ✓投資計画案の作成

✓投資計画案の確認依頼・事前確認書の発行 ✓確認書の発行申請・発行 ✓認定計画の申請・認定 ✓設備の取得 ✓税務申告 |

詳細は以下の通りです。

<投資計画案の作成>

①~②:中小企業者は、申請書(様式1)に必要事項を記入して、必要書類(当該申請書の裏付けとなる資料等)を添付の上、認定経営革新等支援機関の事前確認を受けます。

認定経営革新等支援機関は申請書と裏付けとなる資料に齟齬がないか等を確認し、「事前確認書(様式2)」を中小企業者に発行します。

<投資計画案の確認依頼・事前確認書の発行>

③~④:中小企業者は、本社所在地を管轄する経済産業局に、事前に連絡をした上で、申請書2部と必要添付書類2部、②の事前確認書2部、返信用封筒(切手貼付したもの)を郵送します。

経済産業局では、概ね1ヶ月以内に、確認書(様式3)を発行します。

<認定計画の申請・提出>

⑤~⑥:中小企業者は、④の確認を受けた設備を経営力向上計画に記載し、計画申請書及びその写しとともに④の確認書及び確認申請書(いずれも写し)を添付して、担当省庁に計画申請します。

担当省庁は、計画認定書と計画申請書の写しを中小企業者に交付します。

<設備の取得>

⑦:設備を取得します。

<税務申告>

⑧:取得した経営力向上設備等について、税法上の他の要件を満たす場合には、税務申告において税制上の優遇措置の適用を受けることができます。

税務申告書には、⑤の計画申請書及び⑥の計画認定書(いずれも写し)を添付します。

中小企業経営強化税制の申請スケジュール

中小企業経営強化税制の申請スケジュールについては、以下の通り、原則と例外の方法があります。

さらに、令和3年度の税制改正において、計画認定手続を迅速化・柔軟化する措置が認められるようになり、工業会証明書や経産局確認書の取得と並行して、計画認定の審査を行うことも可能となっています。

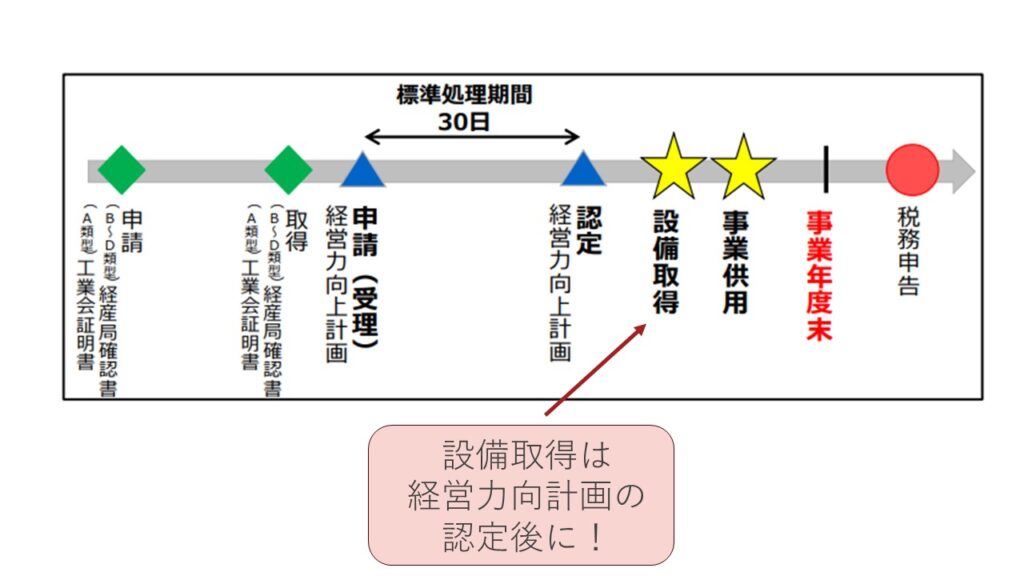

(1)原則(認定後に設備を取得)

経営力向上設備等については、以下の通り、経営力向上計画の「認定後」に取得することが原則です。

工業会証明書の取得には1か月~2か月、経営力向上計画の認定には1か月ほどかかります。

また、設備導入の検討や設備取得についても、最低1か月はかかるということを考えると、遅くとも事業年度から4か月前までには、設備導入の検討を開始することが望ましいです。

なお、以下の通り、柔軟化処置として、工業会証明書や経産局確認書の取得前に経営力向上計画を申請することも可能となっています。

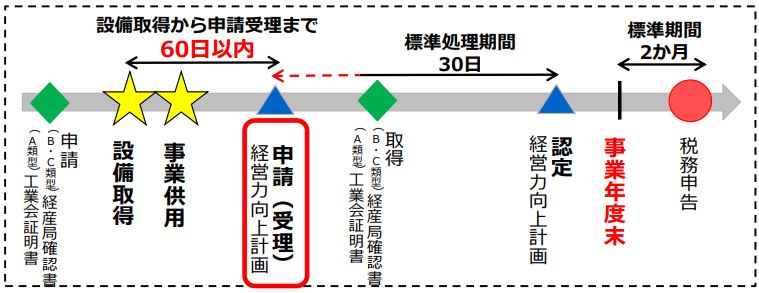

(2)例外(設備取得後に計画申請)

設備を取得した後に経営力向上計画を申請することも、以下の通り、例外的に認められています。この場合、設備取得日から60日以内に経営力向上計画を申請し、事業年度内に認定を受ける必要があります。

なお、以下の通り、柔軟化処置として、工業会証明書や経産局確認書の取得前に経営力向上計画を申請することも可能となっています。

その他の参考情報

経営力向上計画の認定が必要な制度については、主に次の3つの制度があります。

| ✓中小企業経営強化税制

✓事業承継等に係る登録免許税・不動産取得税の特例 ✓事業承継等に係る準備金の積立・損金算入の措置 |

これらの制度や、中小企業経営強化税制の「即時償却と税額控除の比較」等については、以下の関連記事をご参照ください。

中小企業経営強化税制の「即時償却と税額控除の比較」についてはこちら:

「中小企業経営強化税制の概要」と「即時償却と税額控除の比較」を詳しく解説!

「経営力向上計画」についてはこちら:

経営力向上計画を活用した支援措置とは?手続きの流れや申請書サンプルも解説!

「事業承継等に係る登録免許税・不動産取得税の特例」についてはこちら:

経営力向上計画を活用した登録免許税・不動産取得税の特例とは??

「事業承継等に係る準備金の積立・損金算入の措置」についてはこちら:

経営力向上計画を活用した中小企業事業再編投資損失準備金とは?(中小企業のM&Aを促進)

まとめ

以上今回は、中小企業経営強化税制について、中小企業経営強化税制の「手続き」と「申請スケジュール」を分かりやすく解説いたしました。

中小企業経営強化税制は中小企業が一定の設備に投資をする場合に、即時償却または取得価額の10%(もしくは7%)の税額控除を選択適用することができる税制優遇の制度です。

この中小企業経営強化税制の認定を受けるためには、「設備メーカーや経済産業局等からの書類取得」、「認定計画の申請・提出」、「設備取得」、「税務申告」と言ったいくつかの段階を踏んで、複雑な手続きを行う必要があります。

また、B類型・D類型には、公認会計士又は税理士の関与、C類型には、認定経営革新等支援機関の関与が必要です。

そのため、中小企業経営強化税制の認定を受けて、税制優遇措置を受けるためには、税理士等の認定経営革新等支援機関に支援を受けることをお勧めします。

なお、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、経営革新等支援機関として、「経営力向上計画の申請支援」や「中小企業経営強化税制の適用支援」を積極的に行っております。

ご興味等ございましたら、お気軽にお問合せください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし