税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

相続税の節税に使える「家なき子特例」は、他の小規模宅地等の特例と比べても要件が分かりにくく、ご質問をいただくことが多いです。

そこで今回は、家なき子特例に関して、よくある質問を「家なき子特例に関するQ&A」として、整理しました。

家なき子特例の適用を検討している人は、是非ご一読ください。

Table of Contents

家なき子特例に関するQ&A

家なき子特例に関するQ&Aは以下の通りです。

Q.家なき子特例の「被相続人」の要件とは?

家なき子特例の適用を受けるためには、「被相続人の要件」と「取得者の要件」のそれぞれの要件満たす必要があると聞いていますが、「被相続人の要件」を教えてください。

A.家なき子特例の「被相続人」に関する要件は、以下の通りです。

| ①配偶者がいないこと

②同居の相続人(相続放棄した人も含む)がいないこと |

Q.家なき子特例の「取得者」の要件とは?

家なき子特例の適用を受けるためには、「被相続人の要件」と「取得者の要件」のそれぞれの要件満たす必要があると聞いていますが、「取得者の要件」を教えてください。

A.家なき子特例の「取得者」に関する要件は、以下の通りです。

| ①被相続人の親族であること

②相続開始前3年間に、その相続人、その相続人の配偶者、その相続人の3親等内の親族又はその相続人と特別の関係のある法人が所有する家屋(相続開始直前における被相続人の居住用家屋を除く)に住んでいないこと ③相続開始時にその相続人が居住していた家屋を過去にその相続人が所有していたことがないこと ④居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと ⑤申告期限までその宅地を保有し続けること |

簡単に言い換えると、家なき子特例が適用できる取得者とは、次のような人のことを言います。

| ✓亡くなる前3年間以上、持ち家に住んでいなかった被相続人の親族

✓亡くなる前3年間以上、第三者が所有する家屋に住んでいた被相続人の親族 |

Q.取得者が申告期限までに居住した場合はどうなる?

取得者はもともと借り家に住んでいますが、相続を機として申告期限前までに被相続人が亡くなった自宅に住もうかと考えています。このようなケースでも家なき子に該当しますか?

A.家なき子に該当します

家なき子特例において、取得者には所有要件しか要求されておらず、居住要件は要求されていません。そのため、相続開始後に自宅に居住したとしても、他の要件を満たす場合には、家なき子に該当します。

Q.取得者が申告期限までに持ち家を購入した場合はどうなる?

取得者は相続開始時点では借り家暮らしでしたが、申告期限前に持ち家を買ってしまいました。このようなケースでも家なき子に該当しますか?

A.家なき子に該当します

取得者の持ち家の有無は相続開始前3年間で判断します。そのため、相続開始後に持ち家を購入しても、他の要件を満たす場合には、家なき子に該当します。

Q.取得者が申告期限までに賃貸物件にした場合はどうなる?

取得者は取得した自宅を空き家にしておくのはもったいないので、申告期限前にリフォームして賃貸物件にしようかと考えています。このようなケースでも家なき子に該当しますか?

A.家なき子に該当します

家なき子特例において、取得者には所有要件しか要求されていません。そのため、相続開始後に自宅を賃貸物件化しても、他の要件を満たす場合には、家なき子に該当します。

なお、家なき子特例と併用できる譲渡所得の特例である「空き家特例」の場合、取得した自宅を賃貸物件にしたときには、未利用要件を満たすことができず、特例の適用を受けることができなくなるため、注意が必要です。

Q.取得者が申告期限までに自宅を取り壊した場合はどうなる?

取得者は取得した自宅に住む予定がないことから、申告期限前に自宅建物を取り壊そうかと考えています。このようなケースでも家なき子に該当しますか?

A.家なき子に該当します

家なき子特例において、要求されている所有要件の対象となるのは「土地」のみです。「建物」については、所有要件も居住要件も要求されていません。そのため、相続開始後に自宅建物を取り壊したとしても、土地を売却せずに、他の要件も満たす場合には、家なき子に該当します。

Q.取得者の持ち家に被相続人が住んでいた場合はどうなる?

被相続人(父)の土地の上に取得者(子)が建物を建てて、そこに一緒に住んでいましたが、被相続人(父)が亡くなる半年前に取得者(子)は、結婚して別の賃貸マンションに住みはじめました。この場合、取得者は相続開始前3年以内に持ち家に居住しているため、家なき子に該当しないという理解でいいですか?

A.いいえ、家なき子に該当します

相続開始前3年以内に取得者が住んでいてはいけないとされる持ち家から、「相続開始の直前に被相続人が居住していた家屋」は除かれています。そのため、取得者が相続開始前3年以内に持ち家に住んでいたとしても、その持ち家が被相続人の居住用家屋である場合には、他の要件を満たすことで、家なき子に該当します。

Q.被相続人に別居の配偶者がいた場合はどうなる?

被相続人は1人暮らしをしていましたが、別居中の配偶者がいました。このようなケースで、取得者が借り家に住んでおり、持ち家に住んだことがない場合、家なき子に該当しますか?

A.いいえ、家なき子に該当しません

被相続人に配偶者がいる場合には、その配偶者と同居しているか、若しくは別居しているかに関わらず、家なき子特例の適用を受けることはできません。

そのため、被相続人が1人暮らしであっても、配偶者がいる場合には、家なき子の要件を満たすことはできません。

この回答から分かる通り、基本的に家なき子特例は「二次相続で使用できる特例」です。

Q.被相続人が孫と同居していた場合はどうなる?

被相続人(父)は、取得者(子)の子である、相続人に該当しない孫と一緒に住んでいました。また、取得者(被相続人の子で、相続人であり、孫の親)は相続開始時点で、別の借り家に住んでおり、持ち家に住んだことはありません。この場合、被相続人に同居人がいるため、家なき子に該当しないという理解でいいですか?

A.いいえ、家なき子に該当します

被相続人の要件として、「同居の相続人がいないこと」が要求されていますが、相続人でない者(例えば、孫)との同居は認められています。そのため、被相続人が孫と同居していたとしても、その孫が相続人でない場合には、他の要件を満たすことで、家なき子に該当します。

Q.被相続人と同居していた相続人が相続放棄をした場合はどうなる?

被相続人(父)は次男と一緒に住んでいました。一方で、長男である取得者は、家族と借り家に住んでおり、持ち家に住んだことはありません。この度の相続で、次男が相続放棄を行ったため、「同居の相続人はいない」として、家なき子に該当すると考えていいでしょうか。

A.いいえ、家なき子に該当しません

被相続人の要件として、「同居の相続人がいないこと」が要求されていますが、この相続人には相続放棄をした人も含まれます。そのため、被相続人と同居していた相続人が相続放棄を行った場合でも、「同居の相続人がいないこと」の要件を満たすことはできず、家なき子の要件を満たすことはできません。

Q.介護のために被相続人と同居していた相続人がいた場合はどうなる?

被相続人が亡くなる前に体調を崩し、一人で生活できなくなってしまったことから、近所の賃貸アパートに住んでいた長男が看病のため被相続人の自宅に一緒に住んでいました。このようなケースでも、長男は家なき子に該当しますか?

A.同居親族と認められる場合には、通常の特定居住用宅地等の特例が、同居親族と認められない場合には、家なき子特例の適用が可能です。

長男の生活の本拠が、もともと住んでいた賃貸アパートにあると認められる等、長男が被相続人と同居親族でないと認められる場合には、他の要件を満たすことで、家なき子に該当します。

なお、同居親族かどうかは、次の事項を総合的に勘案して判断することとなります。

| ①長男の日常の生活状況

②被相続人の自宅への入居目的 ③被相続人の自宅の構造及び設備 ④長男の生活の拠点となるべき他の建物所有の有無 |

上記の事項を勘案して、仮に長男が同居親族と認められる場合には、家なき子特例ではなく、通常の特定居住用宅地等の特例の適用の可否を検討することとなります。

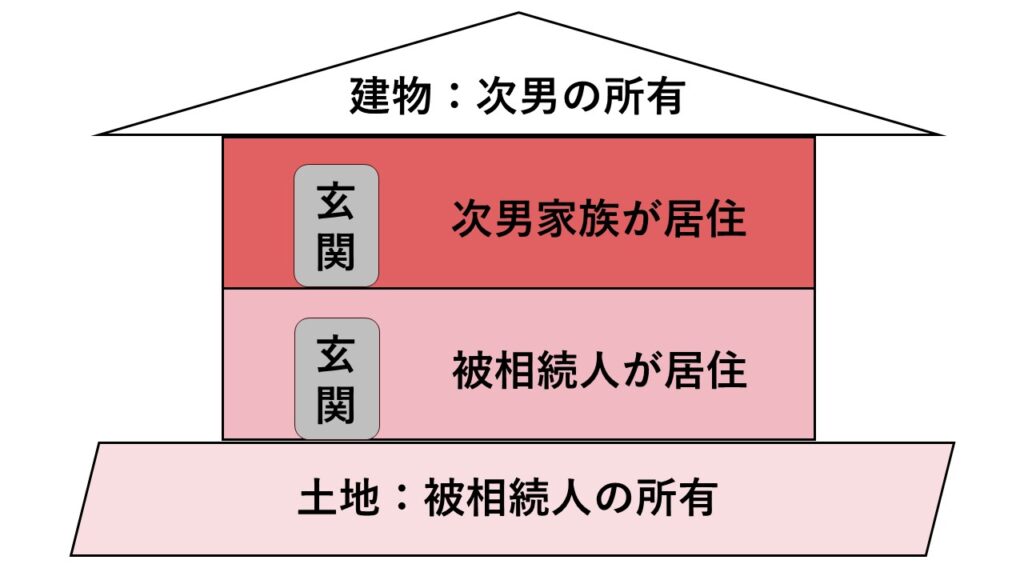

Q.二世帯住宅の場合はどうなる?

被相続人と次男家族は以下の様な二世帯住宅(建物内部で行き来できない完全分離型)に住んでおり、土地は被相続人が所有し、建物は次男が所有しています。また、1階には被相続人が居住し、2階には次男家族が居住していました。

一方で、長男である取得者は、家族と借り家に住んでおり、持ち家に住んだことはありません。

このようなケースでも、長男は家なき子に該当しますか?

A.家なき子に該当します

1階部分に被相続人が1人で居住しているため、被相続人の要件である「同居の相続人がいないこと」を満たすことができます。そのため、被相続人が二世帯住宅に住んでいたとしても、建物内部で行き来きができず1人で居住していると認められる場合には、他の要件を満たすことで、長男は家なき子に該当します。

仮に、建物内部で行き来できる非分離型の二世帯住宅の場合には、「同居の相続人がいる」として、家なき子特例の適用はできません。

なお、通常の特定居住用宅地等の特例の適用にあたっては、「二世帯住宅の構造(建物内で行き来ができるか)」と「区分所有建物か否か」によって、同居親族の検討をすることになりますが、家なき子特例における同居相続人の判定に関しては、「区分所有建物か否か」は考慮されないため、注意が必要です。

Q.海外の持ち家に住んでいる相続人が取得した場合はどうなる?

取得者は、海外にある持ち家に住んでいますが、相続開始前3年間に日本国内で自己所有の不動産に住んだことはありません。

家なき子特例においては、日本国内の持ち家に住んでいるかどうかで判断すると聞いたことがありますが、このようなケースで、取得者は家なき子に該当しますか?

A.いいえ、家なき子に該当しません

相続人の要件として、「相続開始時にその相続人が居住していた家屋を過去にその相続人が所有していたことがないこと」が要求されていますが、この家屋(持ち家)には日本国内だけでなく、国外にある家屋(持ち家)も含まれます。

そのため、相続開始前3年間に日本国内で持ち家に住んでいなかったとしても、国外で持ち家に住んでいる場合には、家なき子特例の適用はできません。

なお、家なき子特例における取得者の要件のうち、次の2つについては、家屋の定義に注意する必要があります。

| ✓相続開始前3年間に、その相続人、その相続人の配偶者、その相続人の3親等内の親族又はその相続人と特別の関係のある法人が所有する家屋(相続開始直前における被相続人の居住用家屋を除く)に住んでいないこと

→ 日本国内の家屋に限定されています |

| ✓相続開始時にその相続人が居住していた家屋を過去にその相続人が所有していたことがないこと

→ 日本国内の家屋に限定されておらず、国外(海外)にある家屋も含まれます |

その他の参考記事

家なき子特例や小規模宅地等の特例に関しては、以下の記事もご参考になさってください。

家なき子特例の基本はこちら:

家なき子特例の基本を分かりやすく解説!(迷いやすい事例や生前対策も)

小規模宅地等の特例に関する全般的な解説はこちら:

小規模宅地の特例で相続税を大幅に減額!!

小規模宅地等の特例のうち、特定居住用宅地等に関する解説はこちら:

特定居住用宅地等とは?要件などを詳しく解説!!

小規模宅地等の特例のうち、特定事業用宅地等に関する解説はこちら:

特定事業用宅地等とは?要件などを詳しく解説!!

まとめ

家なき子特例は税制改正により要件が厳格化されていることから、相続の実務経験の少ない税理士では、適用判定の可否を間違えたり、適用漏れをしたりすることも少なくありません。そのため、ご依頼にあたっては、なるべく相続の実務経験豊富な税理士に依頼することが重要です。

なお、「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、家なき子特例を含む小規模宅地等の特例を活用した相続税の節税を得意としております。

また、国税OBによる様々な相続対策・生前対策などの支援実績もあります。

少しでもご興味いただける場合には、以下のお問い合わせフォームからお気軽にご連絡ください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし