税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

令和5年度の税制改正により、令和5年1月から「国外居住親族」に係る扶養控除の適用を受けるための要件が厳格化されています。

そのため、配偶者が外国の方で母国の親族を扶養されている人や、外国人従業員を雇用している会社等では、年末調整や個人の確定申告などで大きな影響が想定されます。

そこで今回は、国外居住親族の扶養控除に関して、「令和5年度の改正内容」や「改正後の扶養要件」、「必要書類」、「年末調整の手続き」などを分かりやすく解説します。

Table of Contents

税制改正の背景や改正内容について

始めに、令和5年度の税制改正に至った背景や具体的な改正内容について確認します。

(1)令和5年度税制改正の背景

以前から、国外居住親族に係る扶養控除の適用における所得要件(所得48万円以下)の判定に関して、国外での所得金額の把握が困難であることから、実務上は国内源泉所得が用いられているケースが多く、国外で一定以上の所得を稼いでいる親族でも控除の対象とされているという問題が指摘されていました。

そして、この問題を少しでも是正するため、適用対象者の見直しを目的として、今回の税制改正が行われています。

(2)改正の内容

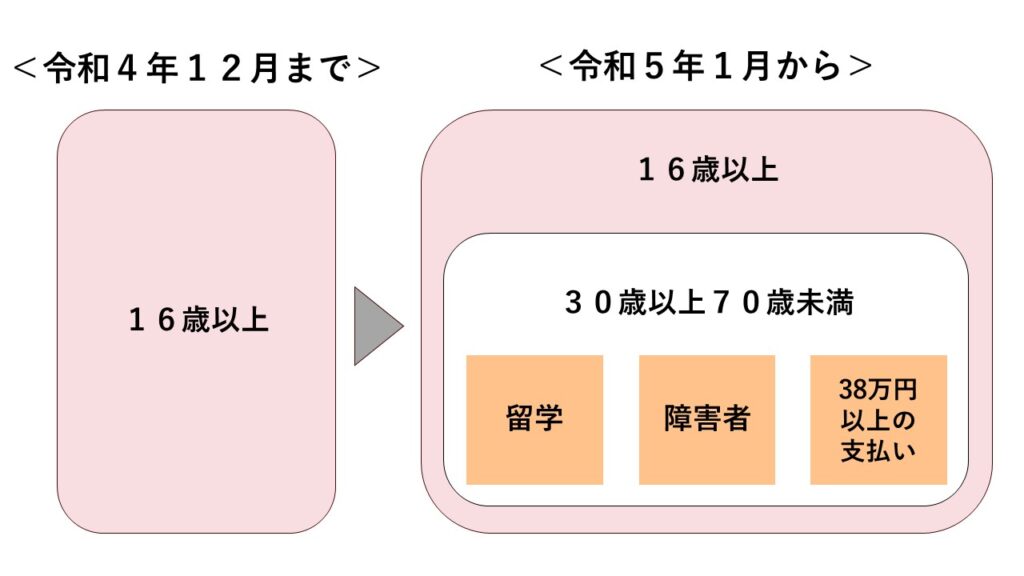

税制改正により、令和5年1月からは、原則として、扶養控除の対象となる国外居住親族のうち30歳以上70歳未満の者が除外されています。

ただし、例外的に次の①から③までのいずれかに該当する場合には、30歳以上70歳未満の国外居住親族であっても、扶養控除の対象とすることができます。

| ①留学により日本に住所及び居所を有しなくなった者

②障害者 ③扶養控除の適用を受ける者からその年の生活費又は教育費に充てるための資金として、38万円以上の支払いを受けている者 |

改正のイメージは以下の通りです。

この改正により、実質的に扶養している事実がないと、扶養控除の適用が受けられなくなっています。

改正後の国外居住親族の扶養要件や扶養控除の金額など

ここでは、税制改正後における国外居住親族の扶養要件などを改めて確認します。

(1)国内扶養親族・国外扶養親族に共通する要件

扶養控除の適用対象となる扶養親族は、国内扶養親族・国外扶養親族ともに、その年12月31日の現況において下記の要件のすべてを満たす必要があります。

| ①配偶者以外の親族(6親等内の血族及び3親等内の姻族)であること

②対象となる親族の年齢が16歳以上であること ③年間の合計所得金額が48万円以下(令和元年以前は38万円以下)であること ④他の控除対象扶養親族になっていないこと ⑤青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと |

(2)国外居住親族のみに要求される要件

国外居住親族については、上記の要件に加えて、次のいずれかに該当することが必要です。

| ①年齢16歳以上30歳未満であること

②年齢70歳以上であること ③年齢30歳以上70 歳未満の場合には、次のいずれかに該当すること ✓留学により国内に住所及び居所を有しなくなった者 ✓障害者 ✓扶養控除の適用を受ける者からその年の生活費又は教育費に充てるための資金として、38 万円以上の支払いを受けている者 |

なお、年末調整の際に、国外居住親族に係る扶養控除の適用を受ける場合には、一定の確認書類を会社に提出または提示する必要があります。

同様に、個人の確定申告の際に、国外居住親族に係る扶養控除の適用を受ける場合にも、一定の確認書類を税務署に提出または提示する必要があります。

一定の確認書類については、後述します。

(3)国外居住親族とは?

税務上の国外居住親族とは、「非居住者」である「親族」のことを言います。

ここで、非居住者とは、国外に住所を有し、かつ、1年以上も日本に居所を有さない個人のことです。

そのため、例えば、日本人であっても、留学等で1年以上海外に居住する場合には「非居住者」である「親族」として、国外居住親族に該当し、扶養控除の適用を検討することとなります。

(4)障害者とは?

税務上の障害者とは、次のような人を言います。

| ✓精神上の障害により事理を弁識する能力を欠く常況にある人

✓精神保健福祉センター等から知的障害者と判定された人 ✓精神障害者保健福祉手帳の交付を受けている人 ✓身体障害者手帳に身体上の障害がある者として記載されている人 ✓常に就床を要し、複雑な介護を要する人 ✓精神又は身体に障害のある年齢65 歳以上の人で、市区町村長等の認定を受けている人 |

なお、外国において交付を受けている身体障害者手帳に相当する手帳については、日本において発行されるものではないことから、上記の身体障害者手帳には該当しません。

そのため、外国政府等から身体障害者手帳に相当する手帳の交付を受けている場合であっても、上記のいずれにも該当しない場合には、障害者に該当しないことになります。

(5)扶養控除の金額

扶養控除の金額は、年齢等の区分により下表の通りとなります。

| 区分 | 控除額 | |

| 一般の扶養親族

(16~18歳、23~69歳) |

38万円 | |

| 特定扶養親族

(19~22歳) |

63万円 | |

| 老人扶養親族

(70歳以上) |

同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

国外居住親族に係る扶養控除の適用を受けるための必要書類

上述の通り、年末調整や確定申告において、国外居住親族に係る扶養控除の適用を受けるためには、一定の確認書類を会社や税務署に提出または提示をする必要があります。

そのため、ここでは、国外居住親族に係る扶養控除の適用を受けるための必要書類について、確認します。

なお、以下の書類について、外国語で作成されている場合には、その翻訳文の提出・提示も必要となることがあります。

(1)必ず必要となる書類

国外居住親族に係る扶養控除の適用を受けるためには、次の「親族関係書類」と「送金関係書類」の両方の書類の提出・提示が必要となります。

①親族関係書類

「親族関係書類」とは、次のいずれかの書類で、国外居住親族が居住者の親族であることを証するものを言います。

| ✓「戸籍の附票の写しその他の国又は地方公共団体が発行した書類」及び「国外居住親族のパスポートの写し」(両方が必要)

✓外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び 住所又は居所の記載があるものに限る) |

②送金関係書類

「送金関係書類」とは、次の書類で、扶養控除の適用を受ける者がその年において国外居住親族の生活費や教育費に充てるための支払いを必要の都度行ったことを明らかにするものを言います。

| ✓扶養控除の適用を受ける者から国外居住親族に支払ったことを明らかにする金融機関の書類

⇒例えば、外国送金依頼書の控、通帳、利用明細書等の写しなどが該当します。 ✓扶養控除の適用を受ける者が契約して、国外居住親族が使用しているクレジットカードの利用明細など |

なお、送金に関しての金額基準はありませんが、明らかに少ない場合には、問題になるケースがあります。

(2)30歳以上70歳未満の場合に追加で必要となる書類

税制改正により、30歳以上70歳未満の国外居住親族に係る扶養控除の適用を受ける場合には、上記に加え、以下の書類の提出・提示が必要となります。

| 対象者 | 必要書類 |

| 留学 | ①留学ビザ等書類 |

| 障害者 | 特になし(※) |

| 38万円以上の支払い | ②38万円送金書類 |

※ 必要書類はありませんが、障害の状態や障害の程度などを基に上述の「税務上の障害者」に該当するか否かを判定する必要はあることから、医者の診断書等を保管しておくことをお勧めします。

①留学ビザ等書類

「留学ビザ等書類」とは、外国政府又は外国の地方公共団体が発行した国外居住親族に係る次の書類で、その国外居住親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するものを言います。

| ✓外国におけるビザに類する書類の写し

✓外国における在留カードに相当する書類の写し |

②38万円送金書類

「38万円送金書類」とは、上述の「送金関係書類」のうち、扶養控除の適用を受ける者から国外居住親族である各人へのその年における支払の金額の合計額が38万円以上であることを明らかにする書類を言います。

送金に関する注意事項

送金に関する注意事項は以下の通りです。

(1)現金手渡しの場合

現金手渡しの場合には、送金関係書類が存在しないため、実際にお金を渡していたとしても、扶養控除の適用を受けることはできないことから、注意が必要です。

(2)複数の親族分の送金をまとめて代表者1人に送金した場合

「送金関係書類」は、各人に支払ったことを明らかにするためのものとされていることから、扶養控除の適用を受けるためには、各人ごとの「送金関係書類」が必要となります。

したがって、複数の親族分の送金をまとめて代表者1人に送金した場合には、その代表者のみの「送金関係書類」に該当し、その代表者以外の国外居住親族に係る「送金関係書類」には該当しないこととなり、結果として、扶養控除の適用を受けることができる人数が1人だけになってしまいます。

そのため、国外居住親族に関する扶養控除の適用を受ける人が複数人となる場合には、手数料がかかってでも、各人ごとに送金をしないと扶養控除の適用を受けることができる人数が減ってしまうことから、注意が必要です。

その他、注意事項に関しては、以下の国税サイトに公表されているQ&Aもご参照ください。

令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)

年末調整で国外居住親族に係る扶養控除の適用を受けるための手続き

会社員が国外居住親族に係る扶養控除の適用を受けようとする場合には、下表の通り、その 国外居住親族の年齢等の区分に応じて、該当する確認書類を会社に提出又は提示する必要があります。

| 年齢等の区分 | 扶養控除等申告書の提出時に必要な確認書類 | 年末調整時に必要な確認書類 | |

| 16歳以上30歳未満

または70歳以上 |

親族関係書類 | 送金関係書類 | |

| 30歳以上70歳未満 | 留学 | 親族関係書類

留学ビザ等書類 |

送金関係書類 |

| 障害者 | 親族関係書類 | 送金関係書類 | |

| 38万円以上の支払い | 親族関係書類 | 38万円送金書類 | |

| 上記以外 | 扶養控除の適用なし | ||

通常、扶養控除等申告書はその年最初の給与支払時までに提出し、年末調整は年末に行います。

そのため、年初の扶養控除等申告書提出時には、「親族関係書類」の提出・提示を行い、実際の年末調整時には、「送金関係書類」や「38万円送金書類」の提出・提示を行うこととなります。

その他の税制改正等

その他の税制改正等に関しては、以下の記事もご参照ください。

令和2年度税制改正の「国外中古建物の不動産所得に係る損益通算等の特例」に関する記事はこちら:

【令和2年度税制改正】海外中古不動産を活用した節税(税務調査事例)

令和3年度税制改正の「電子帳簿保存法の宥恕措置」に関する記事はこちら:

電子取引のデータ保存義務化が令和5年末まで2年間猶予されました!

令和2年10月の「所得税基本通達の制定について」の一部改正について(法人税法上の時価における小会社方式の取扱い)に関する記事はこちら:

自社株の「法人税法上の時価」が令和2年10月より上昇しています!

まとめ

以上今回は、国外居住親族の扶養控除に関して、「令和5年度の改正内容」や「改正後の扶養要件」、「必要書類」、「年末調整の手続き」などを分かりやすく解説いたしました。

国外居住親族の扶養控除に関する今回の改正は、令和5年度の税制改正の中ではあまり注目されていない項目となりますが、配偶者が外国の方で母国の親族を扶養されている人や、外国人従業員を雇用している会社等には大きな影響が想定されます。

例えば、国外居住親族に係る扶養控除の適用を4人分受ける場合の所得控除は144万円(38万円×4人)となりますが、今回の改正で要件を充足できない場合には、この144万円の所得控除が受けられなくなります。仮に税率を30%(所得税20%+地方税10%)とした場合、43万円ほどの増税となります。

そのため、できる限り要件を充足できるよう、各人に対する仕送り額等を見直しすることが必要です。

また、年末調整や確定申告において、「国外居住親族の扶養控除等」に関して、少しでも不安がある人は、一度、税理士などの専門家にご相談されることをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、個人の申告業務も積極的にお受けしておりますので、ご興味等ございましたら、お気軽にご連絡ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし