税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

一般的な会社の労災保険は、従業員などが働いている会社の労災保険が適用されますが、建設業の労災保険は、元請会社の労災保険(現場労災)を適用することとなります。

このように、建設業の労災保険の仕組みは、一般的な会社の労災保険と少し異なります。

そこで今回は、建設業の労災保険について、「特徴」や「事業の分類」、「労災保険適用の対象者」、「特別加入制度」、「労災保険手続き」などを解説します。

建設業の労災保険の特徴

始めに、建設業の労災保険における特徴を確認します。

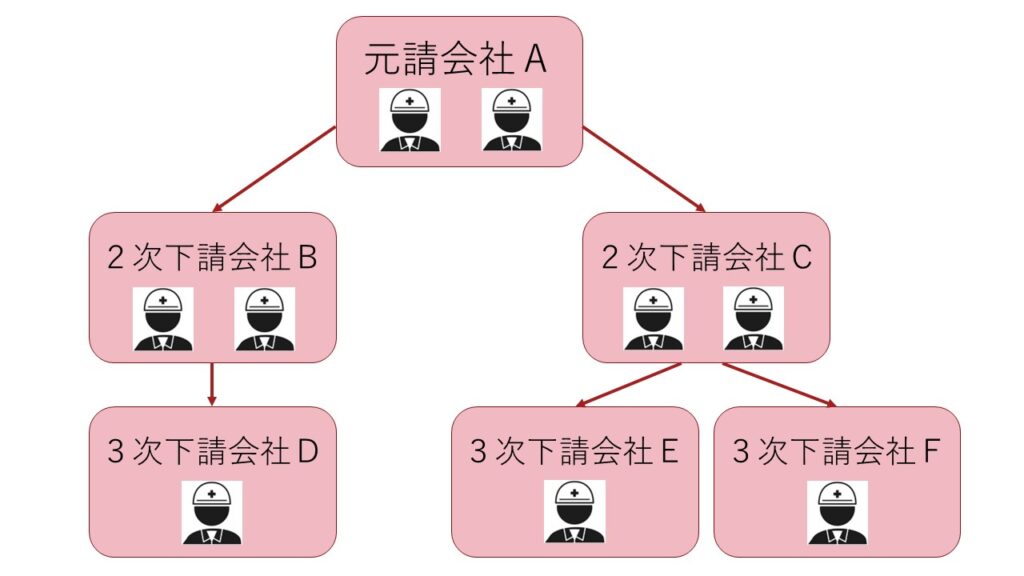

(1)建設業の労災保険の適用範囲(元請会社が加入)

一般的な会社の労災保険は、従業員などが働いている会社の労災保険が適用されますが、建設業の労災保険は仕組みが異なります。

建設現場は、数次の請負によって行われることが多いことから、その建設現場を一つの事業体として、元請会社(施主と直接契約し請け負っている企業)をその事業主とみなします。

そのため、建設業の労災保険においては、元請会社の労災保険(現場労災)を適用することとなります。

そこで、建設業の元請会社は、各現場の労災保険(現場労災)の成立や、労災保険料の申告・納付について、下請会社の労働者分も含めて、義務を負うこととなります。

建設業の労災保険の適用範囲のイメージは以下の通りです。

| 状況の例 | 適用される労災 |

| 下請会社Bの従業員が作業中にケガ | 元請会社Aの労災が適用 |

| 下請会社Cの従業員が通勤中にケガ | 元請会社Aの労災が適用 |

| 下請会社Dの従業員が転落して入院 | 元請会社Aの労災が適用 |

| 下請会社Fの従業員が熱中症で倒れた | 元請会社Aの労災が適用 |

このように、下請会社の従業員が作業中・通勤中にケガ等をした場合においても、元請会社Aの労災保険が適用されることとなります。

(2)建設業における「労災保険成立票」掲示の義務

建設の事業では、一般の事業とは異なり、法令で「労災保険関係成立票」を工事現場の見やすい場所に掲げる必要があるとされています。

この「労災保険関係成立票」には、労働保険番号、保険関係成立年月日などを記載します。

(3)現場労災以外の保険は各会社で加入

建設現場で発生した労災は、原則として上述の通り、元請会社の現場労災が適用されます。

ただし、各会社の営業職や事務員などは建設現場では労働しないことから、元請会社の現場労災は適用されないことから注意が必要です。

建設の事業における現場労災以外の労災は、事務所労災(事務労災)と呼ばれています。

この事務所労災では、元請会社・下請会社に関係なく、従事する労働者がいる場合には、それぞれの会社で成立手続き、保険料の申告・納付を行うこととなります。

元請会社で加入義務等を負うのは、あくまでも現場労災のみのため、社会保険や雇用保険についても、事務所労災と同様にそれぞれの会社で加入しなければならないため、こちらも注意が必要です。

労災保険における建設業とは?

労災保険における建設業について、具体的な内容は下表の通りです。

| 事業の種類 | 事業の種類の細目 |

| 31 水力発電施設 | 3101 水力発電施設新設事業 |

| 31 隧道等新設事業 | 3102 高えん堤新設事業

3103 隧(ずい)道新設事業 |

| 32 道路新設事業 | 3201 道路の新設に関する建設事業及びこれに附帯して行われる事業 |

| 33 ほ装工事業 | 3301 道路、広場、プラツトホーム等のほ装事業 3302 砂利散布の事業 3303 広場の展圧又は芝張りの事業 |

| 34 鉄道又は軌道新設事業 | 3401 開さく式地下鉄道の新設に関する建設事業 3402 その他の鉄道又は軌道の新設に関する建設事業 |

| 35 建築事業(38 既設建築物設備工事業を除く) | 3501 鉄骨造り又は鉄骨鉄筋若しくは鉄筋コンクリート造りの家屋の建設事業 3502 木造、れんが造り、石造り、ブロツク造り等の家屋の建設事業 3503 橋りよう建設事業 3504 建築物の新設に伴う設備工事業3507 建築物の新設に伴う電気の設備工事 3508 送電線路又は配電線路の建設(埋設を除く。)の事業 3505 工作物の解体、移動、取りはずし又は撤去の事業 3506 その他の建築事業 |

| 38 既設建築物設備工事業 | 3801 既設建築物の内部において主として行われる事業及びこれに附帯して行われる事業

3802 既設建築物の内部において主として行われる電気の設備工事業 |

| 36 機械装置の組立て又はすえ付けの事業 | 3601 各種機械装置の組立て又はすえ付けの事業 3602 索道建設事業 |

| 37 その他の建設事業 | 3701 えん堤の建設事業 3702 隧道の改修、復旧若しくは維持の事業又は推進工法による管の埋設の事業 3703 道路の改修、復旧又は維持の事業 3704 鉄道又は軌道の改修、復旧又は維持の事業 3705 河川又はその附属物の改修、復旧又は維持の事業 3706 運河若しくは水路又はこれらの附属物の建設事業 3707 貯水池、鉱毒沈澱池、プール等の建設事業 3708 水門、樋門等の建設事業 3709 砂防設備(植林のみによるものを除く。)の建設事業 3710 海岸又は港湾における防波堤、岸壁、船だまり場等の建設事業 3711 湖沼、河川又は海面の浚 渫、干拓又は埋立ての事業 3712 開墾、耕地整理又は敷地若しくは広場の造成の事業 3719 造園の事業 3713 地下に構築する各種タンクの建設事業 3714 鉄管、コンクリート管、ケーブル、鋼材等の埋設の事業 3715 さく井事業 3716 工作物の解体事業 3717 沈没物の引揚げ事業 3718 その他の各種建設事 |

上記にあてはまる事業については、労災保険における建設業として、通常とは異なる取扱いが必要となります。

なお、事業の種類の詳細は、以下の記事中の「「二元適用事業」の建設の事業とは?」の項目をご参照ください。

労働保険に関するよくある質問(「一元適用事業と二元適用事業とは?」など)

建設業の労災適用における事業の分類

ここでは、建設業の労災適用における事業の分類として、「有期事業」・「継続事業」、「一括有期事業」・「単独有期事業」、「一元適用事業」・「二元適用事業」の概要を確認します。

(1)「有期事業」と「継続事業」とは?

建設現場では、1つの工事期間が終了して建築物が完成すると事業が終了することが一般的です。このように終了時期が決まっている事業を「有期事業」と言います。

一方で、「有期事業」以外の終了時期が決まっていない一般的な事業を「継続事業」と言います。

(2)「一括有期事業」と「単独有期事業」とは?

有期事業は工事の規模等により、「一括有期事業」と「単独有期事業」の2つに分類され、それぞれの取扱い等は以下のように異なっています。

①一括有期事業

建設業において、次のすべての条件に当てはまる場合には、「一括有期事業」として、複数の工事・作業を一括して一つの「事業」として扱います。

| ✓事業主が同一人である

✓一括しようとするそれぞれの事業が建設業である ✓それぞれの事業の概算保険料が160万円未満である ✓請負金額が1億8千万円未満(税抜)である ✓各事業の労災保険料率が同一である |

なお、一括できる有期事業について、以前は地域要件が定められており、同一都道府県および隣接する都道府県にて行われる工事に限られていましたが、平成31年4月1日以降はこの地域要件は廃止されています。

②単独有期事業

一括有期事業の条件に当てはまらない場合には、その工事(請負金額が1億8千万円以上または概算保険料が160万円以上のもの)が「単独有期事業」となり、一括りにできず、工事単位で保険関係が成立することとなります。

(3)「一元適用事業」と「二元適用事業」とは?

「一元適用事業」と「二元適用事業」について、確認します。

①一元適用事業

労災保険と雇用保険の適用者の範囲が同じであり、保険料の申告・納付をまとめて行う事業を「一元適用事業」と言います。

「一元適用事業」に該当する事業とは、次の「二元適用事業」以外の事業で、ほとんどの業種は一元適用事業となります。

②二元適用事業

労災保険と雇用保険の適用者の範囲が異なるため、保険料の申告・納付を別々に分けて行う事業を「二元適用事業」と言います。

「二元適用事業」に該当する事業とは、「建設業」や「農林水産業」などです。

「二元適用事業」に該当する「建設業」等においては、上述の通り、労災保険は「現場労災」と「事務所労災」に分けて別々に適用し、雇用保険は現場作業員と事務員等をまとめて一つの事業所として適用します。

建設業の労災保険が適用される対象者とは

労災保険の正式名称が「労働者災害補償保険」であることから分かる通り、労災保険の対象者は「労働者」で、建設の事業においては、元請会社の「労働者」と下請会社の「労働者」が対象となります。

労災保険は、正社員はもちろん、期間雇用や日雇い、アルバイト・パート、出向・派遣などの雇用形態にかかわらず、労働の対価として賃金を受け取る全ての労働者に適用されます。

ただし、労働者ではない「役員、家族従事者、一人親方(労働者を雇用していない中小事業主))」は原則として労災保険の対象外となっています。

労災保険の特別加入制度

中小規模の建設業者では、事業主(会社役員や一人親方など)も従業員と一緒に現場で作業することもあり得ます。

この場合には、事業主も現場でケガをするリスクは一般の労働者と変わりませんが、これらの事業主は、労働者ではないため、原則として労災保険の適用はありません。

ただし、労災保険の特別加入制度を活用することで、一定の要件のもと、これらの事業主も労災保険に特別加入することが可能です。

労災保険の特別加入制度の適用が受けられるのは、中小事業主等や一人親方などです。それぞれの要件等は以下の通りです。

<中小事業主等の労災特別加入>

中小事業主等とは、労働者を常時使用する事業主で、労働者以外で事業に従事している役員や家族従事者などが該当します。

中小事業主等が特別加入できる要件は、次の2つです。

| ✓雇用する労働者について、労災保険の保険関係が成立していること

✓労働保険の事務処理を労働保険事務組合に委託していること |

<一人親方等の特別加入>

一人親方等とは、労働者を使用しないで、次のいずれかの事業を行っている一人親方その他の自営業者や家族従事者などが該当します。

| ✓自動車を使用して行う旅客や貨物運送(個人タクシー業者や個人貨物運送業者など)

✓土木、建築その他の工作物の建設、改造などの事業(大工、左官、とび職人など) ✓漁船による水産動植物の採捕の事業 ✓林業の事業 ✓医薬品の配置販売 ✓再生利用目的の廃棄物などの収集や運搬など ✓船員法第1条に規定する船員が行う事業 ✓柔道整復師法第2条に規定する柔道整復師が行う事業 |

なお、加入手続きは一人親方特別加入団体を通して行います。

建設業の労災保険手続き

建設業の労災保険の手続きについて、現場労災と事務所労災に分け、さらに現場労災は「一括有期事業」と「単独有期事業」に分けて確認します。

(1)一括有期事業(現場労災)の労災保険の手続き

まずは、「一括有期事業」の労災保険の手続きについて、「加入手続き」や「労災保険料の計算方法」、「労災保険料の申告・納付」を確認します。

①一括有期事業(現場労災)の労災保険の加入の手続き

「一括有期事業」の労災保険についての加入の手続きとして、まずは「保険関係成立届」を事業所管轄の労働基準監督署に提出します。「保険関係成立届」の提出期限は、最初に事業を開始した日から10日以内です。

なお、雇用保険については「保険関係成立届」を事業所管轄のハローワーク(公共職業安定所)に提出することから注意が必要です。

また、平成31年3月末までに一括有期事業を開始した場合には、各工事の開始後に「一括有期事業開始届」の提出が必要でしたが、行政手続きの簡素化により、現在はこの「一括有期事業の開始届」は不要となっています。

②一括有期事業(現場労災)の労災保険料の計算方法

労働保険料計算は原則として、次の算定式で計算します。

| 労働保険料 = 賃金総額 × 労災保険料率 |

この「労災保険率」は労災のリスクに応じて決定されることから、同じ建設業であっても、事業の種類によって保険料率が異なることから注意が必要です。

建設業における労災保険は、元請会社が下請会社の労働者分も含めて、各現場の労災保険料の申告・納付を行う必要がありますが、元請会社において下請会社の従業員の給与まで把握することは困難な場合もあります。

そこで建設業では、次の算定式の通り、請負金額に所定の労務費率を乗じて、賃金総額を算出する特例も認められています。

| 労働保険料 = 請負金額 × 労務費率 × 労災保険料率 |

労務比率や労災保険料率は、事業の種類ごとに下表の通り、定められています。

| 業種番号 | 事業の種類 | 労務費率 | 労災保険率 |

| 31 | 水力発電施設 | 18% | 64/1,000 |

| 31 | 隧(ずい)道新設事業 | 19% | 62/1,000 |

| 32 | 道路新設事業 | 19% | 11/1,000 |

| 33 | 舗装工事業 | 17% | 9/1,000 |

| 34 | 鉄道又は軌道新設業 | 24% | 9/1,000 |

| 35 | 建築事業(建設建築物設備工事業を除く。) | 23% | 9.5/1,000 |

| 38 | 既設建築物設備工事業 | 23% | 12/1,000 |

| 36 | 機械装置の組立て又は据付けの事業 (組立て又は据付けに関するもの) |

38% | 6.5/1,000 |

| 36 | 機械装置の組立て又は据付けの事業 (その他のもの) |

21% | 6.5/1,000 |

| 37 | その他の種建事業 | 24% | 15/1,000 |

出典:令和4年度事業主の皆様へ(一括有期事業用)労働保険年度更新申告書の書き方|厚生労働省 (mhlw.go.jp)(17 事業の種類・労務費率・保険料率一覧表)

なお、事業の種類の細目については、上記の「2.労災保険における建設業とは?」をご参照ください。

③一括有期事業(現場労災)の労災保険料の納付・申告

保険関係の成立時には、最初の事業を開始した日から50日以内に、「概算保険料申告書」を提出し、労災保険料の納付を行います。

また、一括有期事業では、一般の「継続事業」と同様に「年度更新」と呼ばれる手続きがあり、毎年6月1日〜7月10の間に年度更新を行って、「労働保険概算・確定保険料申告書」を提出し、労災保険料を納付します。

保険料申告書は、以下のいずれかに提出します。

| ✓所轄の労働基準監督署

✓所轄の都道府県労働局 ✓日本銀行の歳入代理店等(全国の銀行、信用金庫の本店または支店、郵便局) |

(2)単独有期事業(現場労災)の労災保険の手続き

次に、「単独有期事業」の労災保険の手続きについて、「加入手続き」や「労災保険料の計算方法」、「労災保険料の申告・納付」を確認します。

①単独有期事業(現場労災)の労災保険の加入の手続き

「単独有期事業」の労災保険についての加入の手続きとして、まずは「保険関係成立届」を工事現場管轄の労働基準監督署に提出します。「保険関係成立届」の提出期限は、最初に事業を開始した日から10日以内です。

なお、雇用保険については「保険関係成立届」を事業所管轄のハローワーク(公共職業安定所)に提出することから注意が必要です。

②単独有期事業(現場労災)の労災保険料の計算方法

単独有期事業の労災保険料の計算方法は、上述の一括有期事業と同様の計算方法となります。

③単独有期事業(現場労災)の労災保険料の納付・申告

保険関係の成立時には、最初の事業を開始した日から20日以内に、「概算保険料申告書」を提出し、労災保険料の納付を行います。一括有期事業の50日以内より、保険料の納付期限が短いため、注意が必要です。

また、単独有期事業が終了した日から50日以内に、「確定保険料申告書」を提出し、既に納付済みの概算保険料を精算します。

単独有期事業においては、工事ごとに保険関係が成立・消滅するため、一括有期事業のような年度更新はないため、注意が必要です。

保険料申告書は、一括有期事業と同様に以下のいずれかに提出します。

| ✓所轄の労働基準監督署

✓所轄の都道府県労働局 ✓日本銀行の歳入代理店等(全国の銀行、信用金庫の本店または支店、郵便局) |

(3)事務所労災

事務所労災についての加入の手続きとして、まずは「保険関係成立届」を保険関係が成立した日から10日以内に事業所管轄の労働基準監督署に提出します。

次に、保険関係が成立した日から50日以内に、「概算保険料申告書」を提出し、労災保険料の納付を行います。

また、「年度更新」と呼ばれる手続きがあり、毎年6月1日〜7月10の間に年度更新を行って、「労働保険概算・確定保険料申告書」を提出し、労災保険料を納付します。

なお、事務所労災の「加入手続き」や「労災保険料の計算方法」、「納付・申告」については、一般の事業と全く同じ手続きになります。

その他の参考記事

労働保険に関しては、以下の記事もご参考になさってください。

労働保険の基本はこちら:

【会社設立後の提出書類⑩】労働保険の基本と保険関係成立届の書き方(記入例あり)

雇用保険の基本はこちら:

【会社設立後の提出書類⑬】雇用保険の基本と雇用保険適用事業所設置届の書き方(記入例あり)

概算保険申告書の概要はこちら:

【会社設立後の提出書類⑪】労働保険の概算保険料申告書の概要と書き方(記入例つき)

年度更新の詳しい解説はこちら:

労働保険料の計算方法(年度更新)や申告・納付を分かりやすく解説!

労働保険に関するよくある質問(一元適用事業と二元適用事業の違いなど)はこちら:

労働保険に関するよくある質問(「一元適用事業と二元適用事業とは?」など)

まとめ

以上今回は、建設業の労災保険について、「特徴」や「事業の分類」、「労災保険適用の対象者」、「特別加入制度」、「労災保険手続き」などを解説しました。

一般的な会社の労災保険は、従業員などが働いている会社の労災保険が適用されますが、建設業の労災保険においては、元請会社の労災保険(現場労災)を適用することとなります。

建設業の労災適用における事業の分類には、「有期事業」と「継続事業」、「一括有期事業」と「単独有期事業」、「一元適用事業」と「二元適用事業」などがあります。

それぞれの会社の事業がどれに分類されるかによって、労災保険の手続きなどが変わってきます。

また、建設現場で発生した労災は、元請会社の現場労災が適用されますが、各会社の営業職や事務員などは建設現場では労働しないことから、元請会社の現場労災は適用されません。

さらに、社会保険や雇用保険についても、それぞれの会社で加入しなければならないため、注意が必要です。

そのため、できるだけ外部の専門家などに業務依頼することをお勧めします。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループの会社設立支援サービスの特徴はワンストップサービスで、経営者の皆様にはなるべく手間をかけさせません。また、面倒な経理業務を引き取るために経理代行サービスも提供しております。

これらの「会社設立支援サービス」や「経理代行サービス」に関して、少しでもご興味がある場合には、会社設立に強い保田会計グループにお気軽にご連絡ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし