税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

法人税申告書の添付すべきものの中に「適用額明細書」と言う書類があります。この適用額明細書の提出については、平成23年4月から義務化されていますが、実務においては、いまだに記載方法等で悩むことも多い書類です。

そこで、今回は、適用額明細書について、その「概要」や「提出しなかった場合の取扱い」、「記載方法」などを詳しく解説します。

なお、当事務所の概要は以下のサイトをご参照ください。

当事務所について – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

適用額明細書の概要

適用額明細書とは、会社が租税特別措置法の適用を受ける場合に、その租税特別措置法の条項、適用額その他の事項を記載し、法定申告期限までに法人税申告書に添付して提出する書類を言います。

この適用額明細書の提出は、租税特別措置の適用実態を明らかにし、その効果を検証するための仕組みとして、平成23年4月1日から義務化されています。

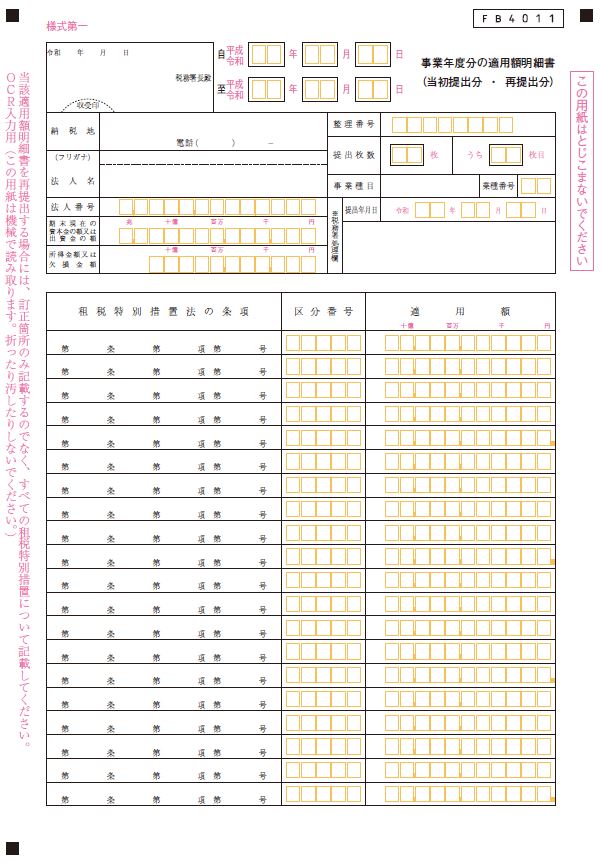

適用額明細書の雛形は次の通りです。

租税特別措置法とは

租税特別措置法とは、特定の社会政策や経済政策の目標を達成するために、国税について、期間を限定し、優遇または加重する特例を規定する法律を言います。

この租税特別措置法には、例えば、「中小企業の法人税の減税」や「中小企業投資促進税制における特別償却」などがあります。

提出しなかった場合の取扱い

確定申告書の申告期限までに適用額明細書を提出しなかった場合には、原則として、租税特別措置法の優遇措置などを受けることができません。そのため、提出もれがないように注意が必要です。

ただし、故意に添付しなかった場合や、虚偽の記載をした場合を除き、後から適用額明細書を提出しても優遇措置を受けることができるよう弾力的な対応が図られています。

詳細は、以下の国税サイトのQ&AのQ4をご参照ください。

適用額明細書の記載の手引(連結申告以外の申告用)(令和4年4月1日以後終了事業年度分)|国税庁 (nta.go.jp)

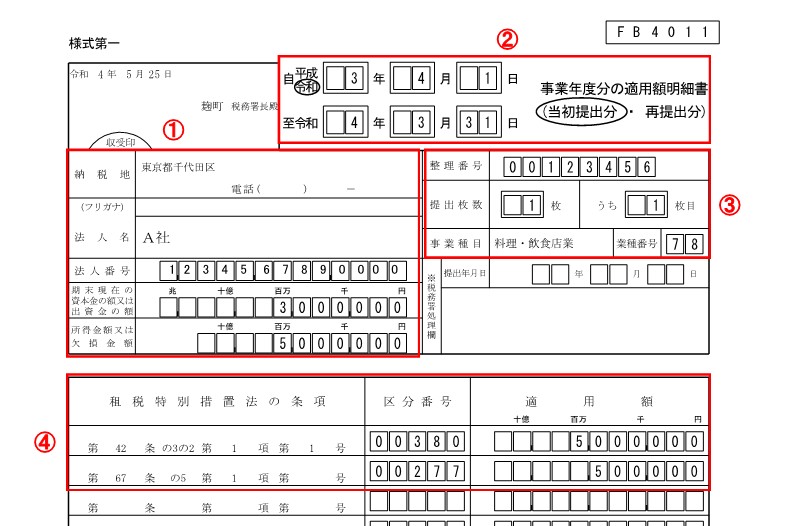

適用額明細書の記載例

以下の事例を基に、適用額明細書の記載方法を解説します。

なお、記載方法の詳細については、以下の国税サイトに掲載されている最新版の手引きもご覧ください。

適用額明細書の記載の手引(連結申告以外の申告用)(令和4年4月1日以後終了事業年度分)|国税庁 (nta.go.jp)

<事例>

| ✓資本金:1千万円

✓所得:500万円 ✓業種:飲食店の経営 ✓適用を受ける租税特別措置法 |

<記載例>

<記載方法>

①「納税地、法人税、法人番号、期末資本金、所得金額」の記載

「納税地、法人税、法人番号、期末資本金、所得金額」は別表1から転記します。

また、別表1の事業年度欄の右側にある「適用額明細書の提出の有無」の「有」にマルをすることも必要となります。

②「事業年度、当初提出分or再提出分」の記載

「事業年度」は別表1から転記します。

「当初提出分・再提出分」は、通常は「当初提出分」にマルをすることになります。

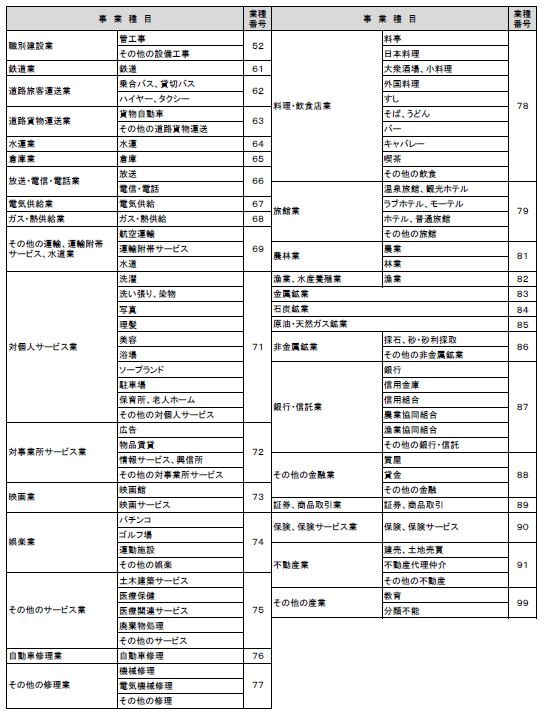

③「整理番号、提出枚数、事業種目、事業番号」の記載

「整理番号」は別表1から転記します(e-taxの場合は、e-taxのメッセージボックスに届いている「申告のお知らせ」に記載されています)。

「提出枚数」は、適用額明細書が1枚であれば、「1枚うち1枚」といった具合に記載します。

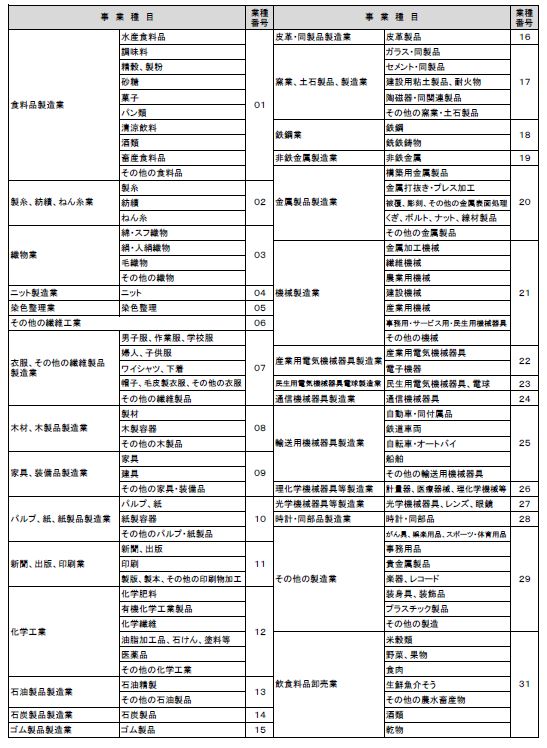

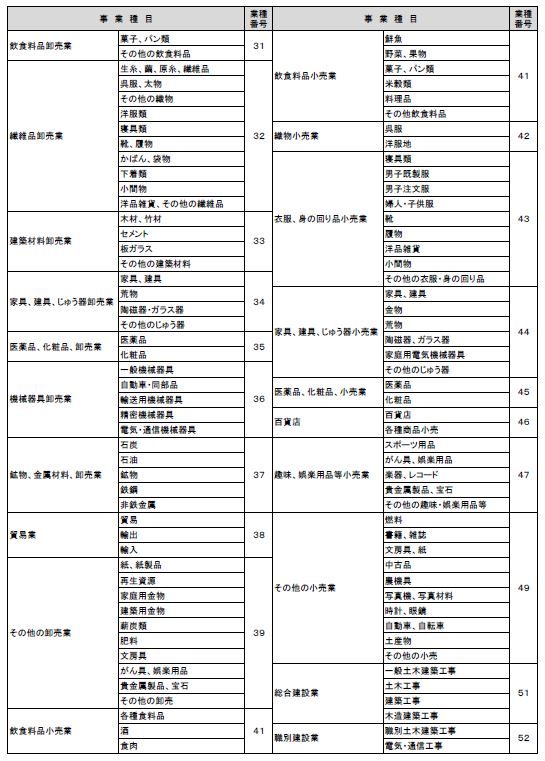

「事業種目、事業番号」は下表から、当てはまる事業種目・事業番号を記載します。複数の業種を営んでいる場合には、一番主となる業種を記載します。

④「条項、区分番号、適用額」の記載

事例のように、特例税率の適用を受ける場合、「条項」には「第42条3の2第1項第1号」、「区分番号」には「00380」と記載し、さらに「適用額」には別表1次葉の[50]欄の金額を転記します。

少額減価償却資産の一括損金算入の適用を受ける場合、「条項」には「第67条の5第1項」、「区分番号」には「00277」と記載し、さらに「適用額」には別表16の七の[⑧]欄の金額を転記します。

なお、少額減価償却資産や一括償却資産についての詳細は、以下の記事もご参照ください。

少額減価償却資産や一括償却資産等でお得な方法とは

また、法人税の修正申告書の作成方法や記載方法は以下の記事をご参照ください。

法人税の修正申告書の作成方法を事例で説明!!

適用額明細書を提出する必要がないケース

租税特別措置法の適用を受けない場合には、この適用額明細書を提出する必要はありません。

そのため、例えば、赤字で税額が発生しない場合など特例税率の適用を受けないケースで、かつ10~30万円未満の資産を一括損金算入していないケースにおいては、適用額明細書の提出は不要となることが多いです。

まとめ

以上、今回は適用額明細書について、その「概要」や「提出しなかった場合の取扱い」、「記載方法」などを詳しく解説させていただきました。

適用額明細書は、会社が租税特別措置法の適用を受ける場合に、その租税特別措置法の条項、適用額その他の事項を記載し、法定申告期限までに法人税申告書に添付して提出する書類です。

租税特別措置法には、例えば、中小企業の法人税の減税や中小企業投資促進税制における特別償却などがあります。

確定申告書の申告期限までに適用額明細書を提出しなかった場合であっても、弾力的な対応が図られており、故意に添付しなかった場合や、虚偽の記載をした場合を除き、後から適用額明細書を提出しても優遇措置を受けることができます。

ただし、手間や否認リスクなどを考えると、当初申告に適用額明細書の添付もれがないように気をつけることが重要です。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、法人申告業務を積極的にお受けしておりますので、ご興味等ございましたら、以下のサイトから、お気軽にご連絡ください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし