税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

税務上の「法律上の貸倒れ」において、債務超過の状態が相当期間継続し,金銭債権の弁済を受けることができないと認められる債務者に対して、「書面により」明かにされた債務免除額は、貸倒れとして損金算入できると規定されています(法基通9-6-1(4))。

そのため、この規定を適用させる場面においては、実務上、配達証明付き内容証明郵便を活用して通知の事実を明らかにすることが一般的です。

今回はこの内容証明郵便の「書き方」や「手続き」などについて解説します。

なお、お問い合わせについては、以下のサイトから、フォーム入力やLINEでお気軽にご相談ください。

お問い合わせ – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

配達証明付き内容証明郵便とは

内容証明郵便とは「 いつ」、「どんな内容の文書を」、「誰から誰あてに」差し出されたかということを、差出人が作成した謄本によって郵便局が証明する制度です。

ただし、内容証明郵便だけでは、「相手が受け取ったのか否か」、受け取ったのであれば「いつ受け取ったのか」までは、分かりません。そのため、内容証明郵便だけでなく、配達証明も同時に利用します。

配達証明とは、郵便物がいつ配達されたのかという事実を証明してくれるサービスです。この配達証明付で内容証明郵便を送った場合には、後日、差出人宛に「○○年○○月○○日受取人に配達されたことを証明します」という記載のある郵便配達証明書が届きます。

内容証明のメリット

税務における内容証明は、貸倒損失を処理するための債務免除通知の場面で使うことがほとんどです。

ただし、内容証明には、主に次のメリットがあることから、法務では、何らかのトラブル(金銭・対人・土地・建物・犯罪など)を解決するための警告や交渉の目的でよく使われます。

なお、法人税の貸倒損失について、お悩みの場合には、次の記事もご参照ください。

税務上認められる貸倒損失とは?(注意点なども)

①文書を発送したことが公的に証明できる

例えば、金銭債権を請求したい場合、通常はすぐに裁判には持ち込まず、まずは、対面や電話などで催促することが一般的です。

この催促を行っても相手に払う意思が感じられない場合は、内容証明で支払の期限を切って、支払がない場合には法的手続きをとらざるを得ない旨を伝えます。

このように、請求・督促には手順があり、正しい手順を踏むことによって、法的手続きをとった際に、相手に言い分を主張することが出来ます。

②発送した日付が公的に証明できる

内容証明は必ず書留にする必要があります。このため、いつ差し出されたものか郵便局が証明してくれることになります。

③相手に心理的プレッシャーを与える効果がある

内容証明を送付することにより、トラブルになっている相手に心理的プレッシャーを与えることが出来ます。

内容証明の書き方

内容証明を書くにあたっては、書式などについて、次のような一定のルールがあります。

①用紙・片面印刷

用紙のサイズや紙の材質に関しては、原則として自由ですが、一般的には、A4またはB4サイズのコピー用紙を使用します。

文房具屋などに、内容証明専用の用紙が売っていますが、これを使用しなくても特に問題はありません。

印刷は通常は、両面印刷ではなく、片面印刷とします。

②枚数

枚数についての制限は特にありません。

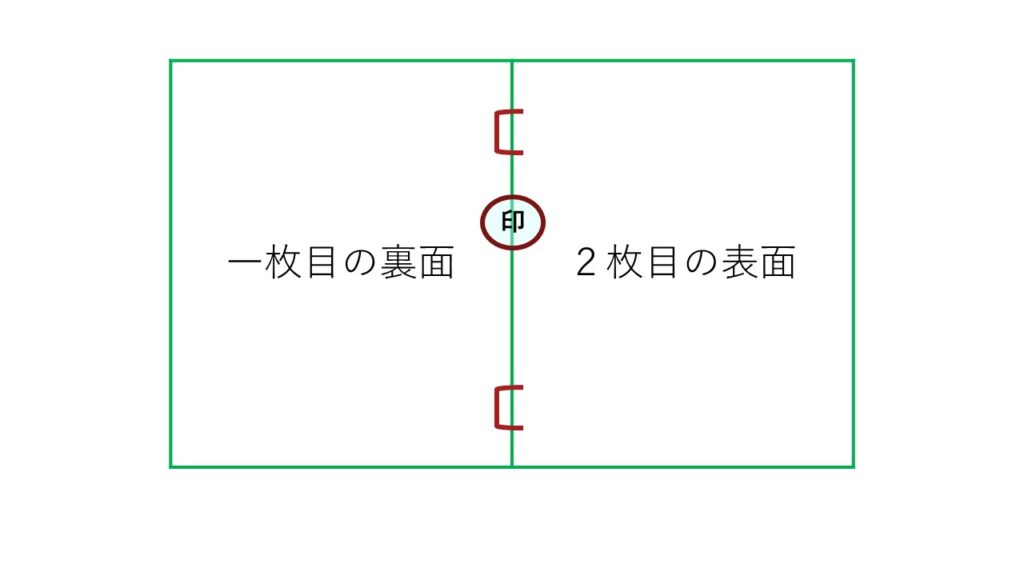

複数枚の場合には、1部毎にホチキスで綴じ、すべてのページとページの繋ぎ目にまたがって押印(契印)をすることが決まりになっています。

ページを半折りにしての上部押印などではなく、ページを開いた状態での「繋ぎ目」に押印する点に注意が必要です。

③使用可能な文字

使用可能な文字は、ひらがな、カタカナ、漢字、数字、および一般的な記号、句読点のみで、英字は固有名詞(人名、地名、会社名、商品名など)に限って使用することが可能です。

「」や( )などのかっこの他、文字や記号に下線や傍点等を施すことも可能です。

④文字数・行数

1行あたりの字数と1枚あたりの行数については、制限があります。

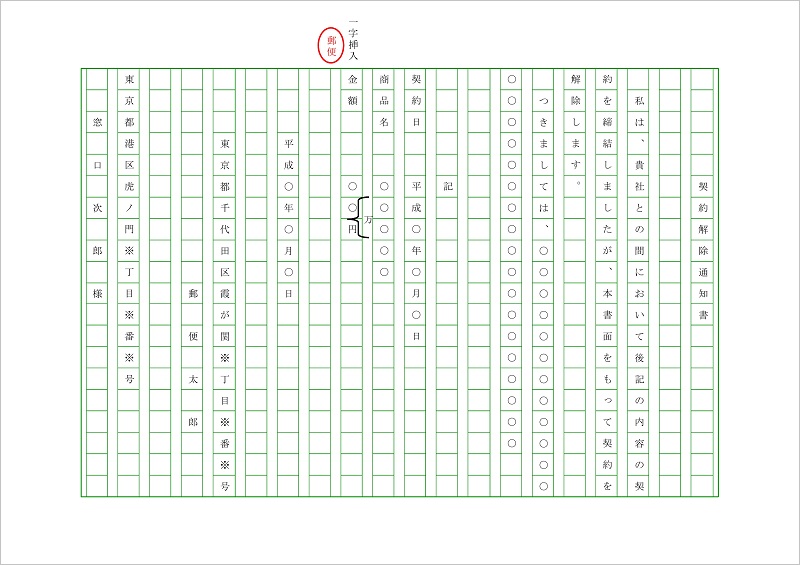

縦書きの場合は1種類、横書きの場合は3種類の中のいずれかの方法で書くルールになっていますが、一般的には「1行20字以内、1枚26行以内」の書式を使用することが多いです。なお、文書の作成にワードを使用する場合には、原稿用紙設定をすることをお勧めします。

また、最終ページの末尾に、郵便局の認証スタンプが押せる程度の余白は空けておく必要があります。

空白は文字数としてカウントせず、文字のない空白行も行数としてカウントしません。

「」や( )などのかっこに関しては、1組で1文字、○や□で囲んだ文字や数字は、2文字として数えます。

例えば、①、(1)、(一)はいずれも2文字として数えます。

ただし、序列を示す記号として使用する場合は、全体として1文字と数えます。

下線や傍点は文字数には含めません。

⑤標題

本文の標題(タイトル)に関しては、付けなければならないというルールは無く、いきなり本文から書き始めても構いませんし、タイトル名も特にルールはありません。

ただし、相手に主旨が伝わるように、標題(タイトル)を付けることが一般的です。

タイトルを付ける場合は、例えば、債務免除通知の場合は「債務免除通知書」とし、どのようなタイトルを付ければよいかわからない場合には、単に「通知書」や「通告書」などとします。

⑥差出人・受取人

内容証明郵便では、誰から誰に宛てた書面であるかということが分かるように、差出人の氏名と住所だけでなく、受取人の氏名と住所も本文の冒頭または最後に記載し、封筒の記載とあわせる必要があります。

差出人の捺印は無くても法律上は有効ですが、内容に信用性を持たせるという観点から捺印することが一般的です。

また、受取人の氏名は、○○殿、○○様とし、受取人の住所は、原則として、番地や部屋番号まで、正確に記載します。

例えば、受取人が会社で、差出人が個人の場合の記載例は以下の通りです。

| 被通知人

東京都○○区○○町○丁目○番○号 |

| 通知人

東京都○○区○○町○丁目○番○号 |

⑦3通同じものを作成

内容証明は、全く同じ内容のものを3通作成する必要があります。

1通は受取人に送る為、1通は差出人の控え、1通は郵便局で保管するために必要となります。

これらは、同じものを手書きで3通作らなければならないというわけではなく、1通を作成し、それをコピーしても構いません。

⑧書き損じの訂正方法

加筆訂正する場合、間違えた箇所に二本線を引いて訂正を行い、縦書きの場合はその個所の上に、横書きの場合は、右側などに正しい内容を加筆します。

そして、用紙の欄外に「何字削除、何字加入」と記載し、そこに差出人の捺印をします。

内容証明の手続き(差出方法)

①差出郵便局

差し出すことのできる郵便局は、集配郵便局及び支社が指定した郵便局です。

すべての郵便局において差し出すことができるわけではないことから、あらかじめ差し出し予定の郵便局に確認が必要です。

②郵便局への持ち物

差出郵便局に持って行くものは、次の通りです。

| ・内容証明郵便にする書面(受取人の数プラス2通分) ・差出人及び受取人の住所氏名を記載した封筒(受取人の人数分) ・差出人の印鑑(訂正が生じる場合に備えて、持参したほうがよい) ・郵便料金 |

③郵便局での手続き

差出郵便局では、まず担当局員が、作成書面について、ルールに沿って作成されたものであるかどうかのチェックを行います。

そこで問題がなければ、全ての書面の末尾余白に「この郵便物は令和○年○月○日第○号書留内容証明郵便物として差し出したことを証明します 郵便事業株式会社」と記載し、その下に日付印を押します。

そして、1通は差出人に戻され、もう一通は郵便局で保管、残りに郵便局員立会いのもとに差出人が封をして、郵便局員に渡し配達されるという流れになります。

この際に「書留・配達記録郵便物等受領書」を受け取り、手続きは完了します。

「書留・配達記録郵便物等受領書」は、手持ちの内容証明郵便を紛失した場合に再度証明してもらう場合等に必要となることから、大切に保管します。

内容証明の料金

内容証明に関する料金は、「①内容証明料+②書留料+③郵便物の料金+④配達証明料」になります。

例えば、1枚の内容証明を定形郵便物(重量25g以内)で差し出す場合の料金は、

①内容証明料440円+②書留料435円+③郵便物の料金84円+④配達証明料320円 で1,279円になります。

それぞれの料金に関する説明は次の通りです。

①内容証明料

内容証明の料金は440円 (2枚目以降は260円増)となります。

また、2人以上の受取人に同文内容証明郵便を出す場合は、2人目以降は半額になります

②書留料

内容証明郵便は書留になりますので、書留料として435円がかかります。

③郵便物の料金

定型25グラムまでは84円、定型50グラムまでが94円になります。また、速達で出す場合は速達料260円(250gまで)になります。

④配達証明料

内容証明の料金は差出時には320円、差出後であれば440円になります。

配達証明を付けずに送った後でも1年以内であれば、差出後の料金で配達証明を請求することができます。

まとめ

以上、今回は内容証明郵便の「書き方」や「手続き」などについて解説させていただきました。

この内容証明郵便を上手く活用することで、法人税の貸倒損失に係る損金算入が認められることになります。

なお、不動産の譲渡や相続の際にでてくる権利証については、以下の記事をご参照ください。

権利証とは?(紛失した場合の対応策など)

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし