税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

令和2年から、外国の株式に投資している日本の証券投資信託の分配金から、外国の所得税と日本の所得税の二重課税が生じないように一定の調整がされています。

そのため、個人投資家が確定申告する場合には、証券会社等が行ったこの調整を、その年分の所得税の額から控除する必要があります(分配時調整外国税相当額控除)。

そこで、今回は分配時調整外国税相当額控除の制度や特定口座年間取引報告書のどこに記載があるのか等を中心に解説します。

なお、個人における実践的な節税対策については、以下のサイトをご参照ください。

当事務所について – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

分配時調整外国税相当額控除とは

平成30年度の税制改正により、令和2年1月1日から、外国の株式に投資している日本の証券投資信託の分配金から、外国の所得税と日本の所得税の二重課税が生じないように一定の額の調整がされるようになりました。

「分配時調整外国税相当額控除」とは、その年分の所得税等から、この調整された外国の所得税額等の額を控除する制度のことを言います。

令和元年12月までは、投資信託の国外投資先の配当から外国の所得税が控除された金額が分配金の金額とされ、その分配金にさらに20.315%の税率で源泉徴収されるという二重課税の状態でした。この二重課税を調整することを目的として、令和2年1月以降は、この外国の所得税額を調整した源泉徴収が行われています。

そのため、個人投資家目線では、源泉徴収の段階で手取り額が増加しています。

ただし、この分配金について確定申告をする場合には、証券会社等が行った外国の所得税額の調整額を、所得税の額から正しく控除(分配時調整外国税相当額控除)をしないと、損をしてしまいますので、注意が必要です。

分配時調整外国税相当額控除額の対象・計算等について

分配時調整外国税相当額控除の対象となるのは、日本の証券投資信託を保有していて、その投資信託が外国の株式に投資している場合に限られます。

そのため、個別の株式だけを取引しているような投資家は、この分配時調整外国税相当額控除の適用はありません。

具体的には、分配時調整外国税相当額は次の算定式で計算を行います。

| 分配時調整外国税相当額 = 投資信託の収益の分配の所得税等の額から控除された外国所得税の額

× 支払いを受ける投資信託の収益の分配額 / 投資信託の収益の分配の額の総額 |

源泉所得税が徴収されない集団投資信託の収益の分配の額については、上記の算定式の分母・分子の額から除きます。

また、実際には所有期間での按分計算等の細かな調整もありますが、証券会社等が計算をするため、ここでは詳細な計算の説明は割愛します。

分配時調整外国税相当額控除額は上述の通り、投資信託の国外投資先からの配当で外国所得税が徴収され、さらに分配段階で国内の所得税が徴収される点を考慮した二重課税の調整になります。

そのため、住民税からの控除(軽減)はありませんので、ご留意ください。

配当控除との違い

「分配時調整外国税相当額控除」と「配当控除」は異なる別の制度になります。

「配当控除」は総合課税を選択した確定申告をすることを要件として、優遇措置の適用を受けられるものですが、「分配時調整外国税相当額控除」は源泉徴収の段階で行われる調整になります。

配当控除については、下記の記事をご参照ください。

特定口座で確定申告したほうがいい人とは?

従来の外国税額控除との違い

「分配時調整外国税相当額控除」と従来の「外国税額控除」も別の制度になります。

令和元年分以前からある「外国税額控除」は、国内所得税と外国所得税との二重課税を解消するための制度です。この「外国税額控除」は確定申告をすることで適用を受けることができます。

「分配時調整外国税相当額控除」による二重課税の調整は、源泉徴収の段階において、従来の「外国税額控除」と近しいことを行っているため、「外国税額控除」の1種と整理はできますが、確定申告で適用を受ける従来の「外国税額控除」とは異なる制度になります。

外国税額控除については、下記の記事をご参照ください。

外国上場株式の配当金の外国税額控除

分配時調整外国税相当額控除を確定申告で受けるための手続

確定申告において、上場株式等の配当(外国の株式に投資している日本の証券投資信託の分配金)を申告して、分配時調整外国税相当額控除の適用を受けるためには、確定申告書に「分配時調整外国税相当額控除に関する明細書」を添付する必要があります。

この明細書の添付は税務の専門家でも忘れやすいため、添付漏れがないようにご注意ください。

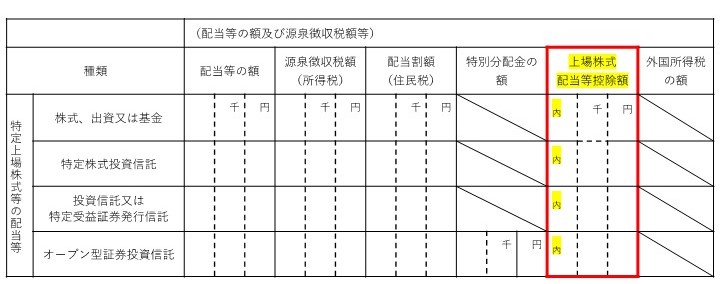

特定口座年間取引報告書における「上場株式配当等控除額」の欄の追加

特定口座年間取引報告書において、外国の所得税額の調整額がどこに記載されるかは、下記のイメージをご確認ください。

※ 上記のイメージは日本証券業協会がリリースしている特定口座年間取引報告書の書式例になります。実際には、お取引のある証券会社ごとに書式が異なる可能性がありますので、ご留意ください。

令和2年以降に証券会社から交付される特定口座年間取引報告書から、「上場株式配当等控除額」の欄が追加されています。

この欄に金額の記載があって、かつ、この特定口座を上場株式等の配当等として申告する場合には、上述の「分配時調整外国税相当額控除を確定申告で受けるための手続」の記載をご覧ください。

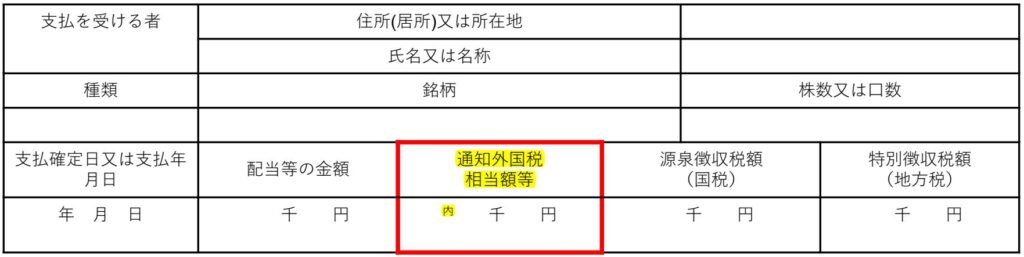

配当等の支払通知書書における「上場株式配当等控除額」の欄の追加

配当等の支払通知書書において、外国の所得税額の調整額がどこに記載されるかは、下記のイメージをご確認ください。

※ 上記のイメージは日本証券業協会がリリースしている収益分配金計算書の書式例になります。実際には、お取引のある証券会社ごとに書式が異なる可能性がありますので、ご留意ください。

令和2年以降に証券会社から交付される配当等の支払通知書から、「通知外国税相当額等」の欄が追加されています。

この欄に金額の記載があって、かつ、この特定口座を上場株式等の配当等として申告する場合には、上述の「分配時調整外国税相当額控除を確定申告で受けるための手続」の記載をご覧ください。

まとめ

以上、今回は分配時調整外国税相当額控除について、制度そのものや特定口座年間取引報告書のどこに記載があるかなどを中心に解説をさせていただきました。

この制度は平成30年度に税制改正され、事前の広報があまりないまま令和2年度から開始された制度となりますので、税理士等の専門家でもまだ馴染みがない制度です。

そのため、分配時調整外国税相当額の控除を受けるための確定申告を専門家にご依頼・ご相談される場合には、金融所得に詳しい専門家にご依頼等することをお勧めします。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし