税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

近年においては、国内株式の配当利回りの低さや分散投資等を理由に外国株式等へ投資する人が増えてきています。

外国株式について、日本国内に住んでいれば、基本的には国内株式と同様の取扱いとなりますが、外国税額控除や配当控除など、国内株式と異なる論点があります。

そのため、今回は外国上場株式の配当金の税務上の取扱いについて、外国税額控除の適用などを中心に解説します。

なお、個人の実践的な節税対策については、以下のサイトをご参照ください。

当事務所について – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート

Table of Contents

個人株主が支払いを受けた外国上場株式の配当金

個人株主が支払いを受けた外国上場株式の配当金は、配当所得に該当し、「配当控除の適用がない」点を除いては、基本的に国内株式と同様の課税となります。

また、外国で源泉徴収が行われる場合には、日本国内での源泉徴収との二重課税を解消するために「外国税額控除」の適用ができます。

ただし、外国上場株式の配当金を日本国内の証券口座で受け取るのか、それとも、外国証券口座で受け取るのかによって、税務上の取扱いに違いがあります。

以下においては、それぞれのケースに分けて、日本国内での課税関係を確認します。

なお、外国税額控除と似たような制度に「分配時調整外国税相当額の控除制度」があります。こちらの詳細は以下の記事をご参照ください。

分配時調整外国税相当額の控除制度が令和2年より始まっています

税務の「困った」をいつでも相談できる安心を。

月20,000円から国税OBによる節税提案・税務相談・決算申告まで対応

実践的なアドバイスで経営に集中できる環境をつくります。

初回無料相談 ─ 現在のお悩みをお聞かせください

平日夜間・土日もOK / 全国からWeb面談対応

営業時間 9:00〜20:00 / 定休日なし

外国における源泉徴収税率

まず初めに、配当に関する外国での源泉徴収について確認します。

日本国内の個人株主が配当支払いを受けた外国上場株式の受取配当金については、日本とその配当を支払う会社の居住地国との間で締結されている租税条約により源泉徴収税率が決まります。

例えば、アメリカに本社のある会社から受けた配当金については、日米租税条約により、原則として10%の源泉徴収が行われます。

日本国内の証券口座で受け取る外国上場株式の配当金

日本国内の証券口座で受け取る外国上場株式の配当金についての課税関係は、次の通りです。

①日本国内での源泉徴収

個人株主が日本国内の証券口座で受け取る外国上場株式の配当金については、配当から「外国での源泉徴収税額」を控除した残額に対して、20.315%(国税15.315%、地方税5%)の源泉徴収が行われます。

つまり、日本と外国の両方で源泉徴収が行なわれることとなります。

例えば、アメリカに本社のある会社から受けた配当金については、上述の「外国での源泉徴収税額」10%を配当から控除した残額に対して、さらに日本でも20.315%(国税15.315%、地方税5%)の源泉徴収が行われます。

②課税方式

個人株主が日本国内の証券口座で受け取る外国上場株式の配当金については、国内株式の配当金と同様に、「総合課税」、「申告分離課税」、「申告不要」のいずれかを選択することができます。

「申告分離課税」を選択した場合はもちろん、「総合課税」を選択した場合であっても配当控除の適用がない点については注意が必要です。

③外国税額控除の適用

外国で源泉徴収が行われる場合には、確定申告において「外国税額控除」の適用を受けることができます。

この「外国税額控除」は、日本国内での源泉徴収との二重課税を解消するために、以下の算式で計算される控除限度額の範囲で、その外国税額を日本の所得税から差し引くことができる制度です。

| 外国税額控除の限度額=①その年の所得税額 × (②その年の外国所得総額 ÷ ③その年の所得総額) |

※ 上場株式等に係る譲渡損失との通算がある場合には、通算後の配当所得の金額を外国所得総額や所得総額とする。

この式では、国内外すべての所得のうち、外国で得た所得金額の割合(②÷③)の金額を控除できるという構造になっています。また、課税所得が多い人ほど控除できる額も多くなります。

例えば、総所得のうち外国で得た所得の割合が30%の場合、所得税の30%相当額まで控除できます。

外国税額控除は、「総合課税」による場合でも「申告分離課税」による場合でも適用することができますが、「申告不要」を選択した場合には適用することはできないことから注意が必要です。

なお、その年の控除限度額を超える外国税額がある場合等については、3年間繰り越すことができます。

税務の「困った」をいつでも相談できる安心を。

月20,000円から国税OBによる節税提案・税務相談・決算申告まで対応

実践的なアドバイスで経営に集中できる環境をつくります。

初回無料相談 ─ 現在のお悩みをお聞かせください

平日夜間・土日もOK / 全国からWeb面談対応

営業時間 9:00〜20:00 / 定休日なし

外国の証券口座で受け取る外国上場株式の配当金

外国の証券口座で受け取る外国上場株式の配当金についての課税関係は、次の通りです。

①日本国内での源泉徴収

個人株主が外国(海外)の証券口座で受け取る外国上場株式の配当金については、日本で源泉徴収が行なわれることはありません。

②課税方式

個人株主が外国(海外)の証券口座で受け取る外国上場株式の配当金については、日本国内で源泉徴収が行なわれることはないため、「総合課税」、「申告分離課税」のいずれかを選択して、確定申告を行う必要があります。

「申告不要」を選択することはできませんので、注意が必要です。

また、日本国内の証券口座で受け取る外国上場株式の配当金と同様に、配当控除の適用がないという点についても注意が必要です。

なお、配当控除については、特定口座に関する以下の記事の中でも、詳細を説明しておりますので、ご参照ください。

特定口座で確定申告したほうがいい人とは?

③外国税額控除の適用

外国で源泉徴収が行われる場合には、確定申告において「外国税額控除」の適用を受けることができます。

この「外国税額控除」の適用については、日本国内の証券口座で受け取る外国上場株式の配当金と同様の取り扱いとなることから、上述の記載をご参照ください。

外国上場株式の受取配当金に係る課税関係一覧表

外国上場株式の受取配当金に係る課税関係について、整理をすると下表の通りとなります。

| 配当の受取方法 | 源泉徴収の有無 | 外国税額控除 | ||

| 支払者の 居住地国 |

日本国内 | 総合課税 申告分離課税 |

申告不要 | |

| 国内証券口座 | 〇 | 〇 | 〇 | × |

| × | 〇 | × | × | |

| 外国証券口座 | 〇 | × | 〇 | 選択できない |

| × | × | × | 選択できない | |

外国税額控除額の適用による還付額シミュレーション

外国税額控除の適用によりどれくらいの還付額になるのか、外国上場株式の受取配当金が100万円の場合を事例として確認します。

①源泉徴収税額

まず、外国での源泉徴収税額は10万円(=100万円×10%)、日本国内での源泉徴収税額は181,200円(=(100万円-10万円)×所得税率20.315%)で、源泉徴収された税額の合計は281,200円となります。

②確定申告による税額

一方で「申告分離課税」を選択して確定申告した場合には、受取配当金100万円に所得税率を乗じるため203,100円(=100万円×20.315%)となります。

③還付額

確定申告による税額と源泉徴収税額との差額78,100円(=②-①)が還付されます。

このように確定申告することで、外国で源泉徴収された全額が還付されるわけではありませんが、外国での源泉徴収をされた税額がある程度還付されることから、一般的には確定申告をした方が有利になると考えられます。

なお、実際の還付額については、上述の外国税額控除の限度額や、「総合課税」と「申告分離課税」のどちらを選択したか等の影響で金額は変わりますので、留意が必要です。

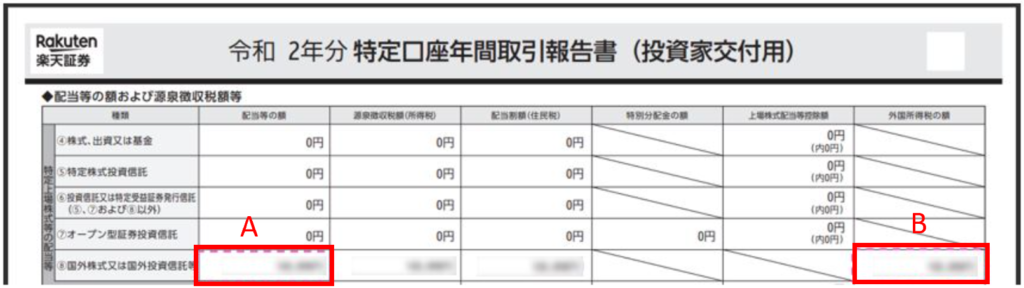

特定口座の年間取引報告書上の「外国税額」

特定口座の年間取引報告書上、「外国税額」の記載がどこにあるかについては、以下のイメージをご覧ください。

ここに記載があれば、外国税額控除を適用した確定申告により還付を受けることをご検討ください。

この例は、楽天証券の書式例になりますが、お取引のある証券会社ごとに書式は異なります。

また、確定申告書の「外国税額控除に関する明細書」における記載は、次のようになります。

| A 配当等の額:「相手国での課税標準」欄の円貨記入欄

B 外国所得税の額:「左に係る外国所得税額」欄の円貨記入欄 |

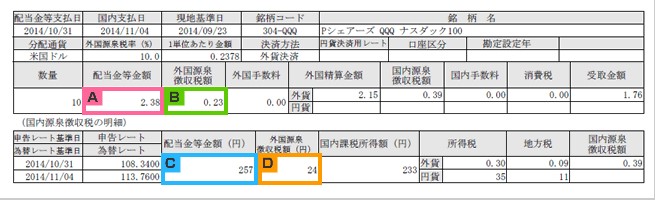

配当通知書上の「外国税額」

配当通知書上、「外国税額」の記載がどこにあるかは、以下のイメージをご覧ください。

ここに記載があれば、外国税額控除を適用した確定申告により還付を受けることをご検討ください。

この例は、SBI証券の書式例になりますが、お取引のある証券会社ごとに書式は異なります。

また、確定申告書の「外国税額控除に関する明細書」における記載は、次のようになります。

| A 配当金等金額(外貨):「相手国での課税標準」欄の外貨記入欄

B 外国源泉徴収税額(外貨):「左に係る外国所得税額」欄の外貨記入欄 C 配当金等金額(円貨):「相手国での課税標準」欄の円貨記入欄 D 外国源泉徴収税額(円貨):「左に係る外国所得税額」欄の円貨記入欄 |

よくある質問

(1)外国株の配当は確定申告が必要ですか?

確定申告が必要な場合があります。特に一般口座で取引している場合や、外国税額控除を利用して二重課税を避けたい場合には申告が必要です。一方、NISA口座での配当は非課税となり申告は不要です。

(2)米国株の確定申告はやらないといけませんか?

米国株の確定申告は、一般口座で取引している場合や、外国税額控除を利用して米国で課税された税金を控除したい場合に必要です。ただし、特定口座(源泉徴収あり)やNISA口座では不要です。

(3)外国株の税金は二重にかかりますか?

外国株の配当金では二重課税が発生する場合があります。例えば、米国株の配当金では、米国で源泉徴収(通常10%)された後、日本でも所得税や住民税が課されます。しかし、確定申告で外国税額控除を利用することで、二重課税を解消または軽減できます。適切な手続きを行いましょう。

(4)米国株の確定申告はNISA口座ではどうなりますか?

米国株の配当金に関して、NISA口座で取引している場合、日本国内での税金(所得税や住民税)は非課税となります。しかし、米国で課される源泉徴収税(通常10%)は非課税の対象外です。そのため、米国で差し引かれた税金を取り戻すためには、確定申告で外国税額控除を利用する必要があります。NISA口座での運用でも、二重課税を避けるために確定申告を活用しましょう。

(5)米国ETFの確定申告をしないとどうなる?

本来、申告が必要な場合で米国ETFの確定申告をしない場合、税務調査を受け、延滞税や加算税を課されるリスクがあります。また、米国ETFの配当金に課される米国源泉徴収税(通常10%)に対し、確定申告をしないと日本での二重課税が解消されず、税負担が増える可能性があります。

また、一部の経費(取引手数料など)が申告で控除可能な場合、申告しないと還付や控除を受けられなくなります。

まとめ

以上、今回は外国上場株式の配当金の税務上の取扱いについて、外国税額控除の適用などを中心に解説させていただきました。

この外国税額控除については、適用を受けずに損をしているケースが散見されますので、今一度、確定申告書の見直しをしてみてはいかがでしょうか。

外国税額控除の適用を検討される場合には、金融所得に詳しい「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループ等の専門家にご相談することをお勧めします。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし