税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

初回 無料相談/平日夜間・土日もOK

―― まずはお気軽にご連絡ください ――

営業時間 9:00〜20:00 / 定休日なし

令和7年度の税制改正において、就業調整の原因のひとつとして挙げられていた「年収の壁」が見直され、「年収103万円の壁」が「年収160万円の壁」に引き上げられることとなりました。

今回の改正によって、基礎控除額が細分化され、所得税に関する「年収の壁」が複雑になった上に、住民税や社会保険に関する「年収の壁」まで存在します。そのため、制度全体を理解しないと、パート・アルバイトでたくさん働いて給与額面が増えたにも関わらず、世帯全体で手取り額が少なくなるという最悪のケースもあり得ます。

そこで、今回の記事では、年収の壁を「本人の年収の壁」、「配偶者の年収の壁」、「扶養家族の年収の壁」、「大学生の年収の壁」に分けて、それぞれのケースで年収の壁がどのようになっているのかを詳しく解説します。

なお、税制改正における「年収160万円の壁」への引き上げについては、以下の記事もご参照ください。

【令和7年度税制改正】103万円の壁が160万円に引き上げ!

Table of Contents

1.年収の壁とは

「年収の壁」とは、一定の年収を超えることで所得税や住民税、社会保険料の負担が発生し、結果として手取り収入が減る可能性があるラインを指します。

この「年収の壁」は複数あり、所得税や住民税、社会保険料(健康保険・年金)の負担、配偶者控除・扶養控除の適用可否が関係します。

特に配偶者や親の扶養に入っているパート・アルバイトにおいては、「年収の壁」を超えることで、配偶者控除や扶養控除が使えなくなったり、社会保険料を自分で払うことになったりすることから、「年収の壁」の制度理解は非常に重要です。

以下で、「本人の年収の壁」、「配偶者の年収の壁」、「扶養家族の年収の壁」、「大学生の年収の壁」に分けて、それぞれ年収の壁がどのようになっているのか漏れなく解説します。

税務の「困った」をいつでも相談できる安心を。

月20,000円から国税OBによる節税提案・税務相談・決算申告まで対応

実践的なアドバイスで経営に集中できる環境をつくります。

初回無料相談 ─ 現在のお悩みをお聞かせください

平日夜間・土日もOK / 全国からWeb面談対応

営業時間 9:00〜20:00 / 定休日なし

2.本人の年収の壁(令和7年)

はじめに「本人の年収の壁」について解説します。

(1) 本人の年収の壁の一覧

本人の年収の壁の一覧については、下表の通りです。

<本人の年収の壁の一覧>

| 年収の壁 | 改正前 | 改正後 | 手取りの逆転 |

| 所得税がかかる壁 | 103万円 | 160万円 | なし |

| 所得税が増える壁 | なし | 200万円 | 少しある |

| 住民税かかる壁 | 100万円 | 110万円 | なし |

| 会社の社会保険に加入する壁

(従業員数51人以上の会社に勤務) |

106万円 | 変更なし | あり |

| 社会保険の扶養から外れる壁

(従業員数50人以下の会社に勤務) |

130万円 | 変更なし | あり |

106万円、130万円の壁は変わりませんが、新しく110万円、160万円、200万円の年収の壁ができています。

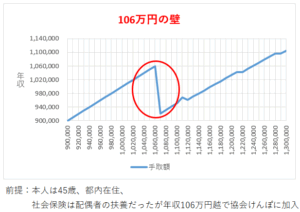

(2) 106万円の壁

「106万円の壁」とは、働く人が社会保険(健康保険・厚生年金)の加入対象になるかどうかの年収の基準を指します。この壁を超えると、会社の社会保険に加入する義務が生じ、自身で給与の15%弱の社会保険料(健康保険・厚生年金)を支払う必要が出てくるため、手取り収入が減る可能性があります。

ただし、年収が106万円を超えると社会保険に加入する義務が生じるのは、従業員数が「51人以上」の会社が対象のため、従業員数が50人以下の会社に働く人にはこの壁はありません。

なお、106万円の壁は、2026年10月に撤廃され、2027年10月には従業員数要件も撤廃される予定です。2つの要件が撤廃された後には、労働時間が週20時間以上か否かで社会保険の加入義務が判定されます。

<手取額シミュレーション>

たとえば、パートとして配偶者の扶養の範囲内で働いていた場合、年収が106万円を超えると、上記のように手取りが一気に92万円ほどになり、壁前と比べると14万円ほどの減少となります。

これを元の手取りに回復させるためには、年収を124万円まであげる必要があります。

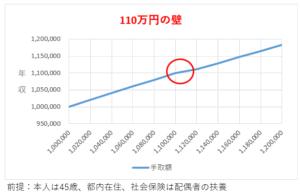

(3) 110万円の壁

「110万円の壁」とは、住民税の課税対象になるかどうかの年収の基準を指します。この壁を超えると、住民税の納税義務が生じるため、それまで非課税だった人は新たに税負担が発生し、手取り収入が減る可能性があります。

住民税には所得割(課税所得の10%)と均等割(5千円程度)がありますが、社会保険に比べると負担感は少ないです。

<手取額シミュレーション>

たとえば、パートとして配偶者の扶養の範囲内で働いていた場合、年収が110万円を超えると、住民税の負担が発生しますが、上記のように手取りの逆転現象は発生しません。

なお、住民税の壁は、住んでいる自治体によって少し異なります。東京都や大阪市などの都心部では110万円ですが、地方では、103万円、106.5万円、107万円のところなどがあります。

また、住民税非課税世帯の場合には、次のような優遇措置を受けることができます。

| ✓給付金の対象となることがある

✓高等教育無償化の対象になる ✓0~2歳の保育料が無料になる ✓高額療養費制度の自己負担額が軽減される ✓国民健康保険料・国民年金保険料の減免制度がある ✓NHK受信料が免除になる可能性がある |

そのため、独身者や全員が住民税非課税である世帯に属する人で、上記の優遇措置を受けている場合には、年収が110万円を超えることで、予期せず優遇措置を受けることができなくなるというマイナスの影響がでる可能性があることから注意が必要です。

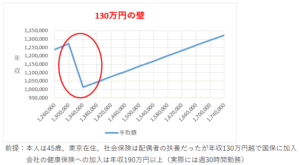

(4) 130万円の壁

「130万円の壁」とは、扶養者(配偶者など)の社会保険(健康保険・厚生年金)の扶養から外れるかどうかの年収の基準を指します。この壁を超えると、自分で国民健康保険や国民年金に加入し、保険料を負担する必要が生じるため、手取り収入が減る可能性があります。

具体的に、国民健康保険については、均等割額が65,000円ほど、所得割額が所得の11%~14%ほど発生し、国民年金については、保険料が21万円ほど発生することになることから、従業員数が50人以下の会社や個人事業主の下で働くパート・アルバイトにとっては、130万円を超えることで大きな負担増となる場合があります。

なお、国民健康保険や国民年金から社会保険(健康保険・厚生年金)に切り替わると手取額は少し回復します。ここで、国民健康保険や国民年金を脱退し、社会保険(健康保険・厚生年金)に加入するためには、正社員の4分の3以上の勤務時間が必要となります。また、正社員の4分の3以上の勤務時間とは、一般的な会社では週30時間以上となるため、手取額の回復は年収ベースでは190万円(時給1220円の場合)ほどとなります。

<手取額シミュレーション>

たとえば、パートとして配偶者の扶養の範囲内で働いていた場合、年収が130万円を超えると、上記のように手取りが一気に101万円ほどになり、壁前と比べると26万円ほどの減少となります。

これを元の手取りに回復させるためには、年収を168万円まであげる必要があります。

また、時給1220円の場合には、190万円ほどの年収で、社会保険(健康保険・厚生年金)に加入できると上述しましたが、仮に時給が950円であれば、148万円ほどの年収で、社会保険(健康保険・厚生年金)に加入することができます。

この社会保険(健康保険・厚生年金)に加入した状態であれば、年収が130万円を超えた後に元の手取りに回復させるための年収は151万円で済みます。

なお、本人が60歳以上、または、障害者の場合には、社会保険の扶養から外れる年収は、130万円ではなく180万円となることから注意が必要です。

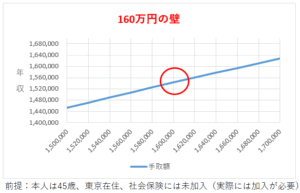

(5) 160万円の所得税がかかる壁

「160万円の壁」には、所得税がかかる壁と所得税の扶養から外れる壁の2つの壁があります。ここでは、前者の所得税がかかる壁を解説します。

「160万円の所得税がかかる壁」とは、所得税の課税対象となるかどうかの年収の基準を指します。令和7年度の税制改正で、給与所得控除は65万円、基礎控除は95万円となり、これらを合計した160万円を年収が超えると、本人に所得税が課税されるようになり、手取り収入が減少する可能性があります。

<手取額シミュレーション>

年収が160万円を超えたあたりで発生する所得税は1,000円ほどしかないため、上記のように手取りの逆転現象は発生しません。

なお、年収160万円の場合には、既に106万または130万円の社会保険の壁を超えています。つまり、実際にはこの段階で社会保険料の負担が生じており、所得税の計算上は社会保険料控除の適用があるため、国民健康保険・国民年金から、健康保険・厚生年金に切り替わる190万円ぐらいまでは所得税は発生しないケースがほとんどです。

(6) 200万円の壁

「200万円の壁」とは、所得税が増える壁で基礎控除がなくなるかどうかの年収の基準を指します。税制改正により、令和9年以降にこの壁を超えると、基礎控除95万円が一気に58万となるため、所得税の負担が増加し、手取り収入が減る可能性があります。

なお、令和7年・8年は年収が200万円を超えても基礎控除額は徐々に減るため、壁の影響は小さくなっています。

<基礎控除>

| 給与収入 | 基礎控除額 | ||

| 令和7年・8年 | 令和9年以降 | ||

| 200万3,999円以下 | 950,000 | 950,000 | |

| 200万3,999円超 | 475万1,999円以下 | 880,000 | 580,000 |

| 475万1,999円超 | 665万5,556円以下 | 680,000 | 580,000 |

| 665万5,556円超 | 850万円以下 | 630,000 | 580,000 |

| 850万円超 | 2,545万円以下 | 580,000 | 580,000 |

| 2,545万円超 | 2,595万円以下 | 480,000 | 480,000 |

| 2,595万円超 | 2,645万円以下 | 320,000 | 320,000 |

| 2,645万円超 | 2,695万円以下 | 160,000 | 160,000 |

| 2,695万円超 | 0 | 0 | |

<手取額シミュレーション(令和9年以降)>

-300x193.png)

年収が200万円を超えても、上記のように手取りが164万円ほどから1万円ほど減少するだけです。年収が202万円を超えれば、元の手取りに回復しますので、影響は小さいです。

<手取額シミュレーション(令和7年・8年)>

-300x195.png)

令和7年と8年は年収が200万円を超えても、基礎控除は一気に下がらず、徐々に下がるため、影響はさらに小さくなります。

(7) 本人の年収の壁の考え方

1番影響の大きい壁が、「130万円の社会保険の壁」です。もともと誰かの健康保険の扶養に入っていた場合、この130万円の壁を超えると、扶養を外れ、自身で社会保険料の負担をしなくてはなりません。務めている会社が従業員50人以下である場合には、通常、健康保険に加入はできませんので、国民健康保険・国民年金に加入することとなります。

上述の通り、この国民健康保険・国民年金については、負担がかなり大きいため、年収が130万を超える場合には、いっそ168万円ほどまであげないと損をしてしまう可能性が高いです。

2番目に影響の大きい壁が、106万円の社会保険の壁です。務めている会社が従業員51人以上の場合において、この社会保険の壁を超えると、原則として社会保険料(健康保険・厚生年金)の支払いが発生します。健康保険・厚生年金の保険料は国民健康保険・国民年金の保険料と比べると少なくいですが、負担はそれなりにあるため、年収が106万を超える場合には、いっそ124万円ほどまであげないと損をしてしまう可能性が高いです。

次いで影響のある壁が、110万円の壁です。この壁を超えると住民税の支払いが発生し、非課税でなくなります。社会保険に比べると影響は少ないですが、住民税非課税世帯の優遇措置を受けていた場合には、その優遇措置を受けられなくなることでマイナスの影響が生じます。

その他の「160万円の所得税がかかる壁」や「200万円の壁」はあまり気にする必要はありません。

3.配偶者の年収の壁(令和7年)

次に「配偶者の年収の壁」について解説します。ここでの対象になるのは、本人が会社員として働き、配偶者がパートなどで働いている夫婦です。

(1) 配偶者の年収の壁の一覧

配偶者の年収の壁の一覧については、下表の通りです。

<配偶者の年収の壁の一覧>

| 年収の壁 | 改正前 | 改正後 | 手取りの逆転 |

| 所得税がかかる壁 | 103万円 | 160万円 | なし |

| 所得税の扶養から外れる壁 | 103万円 | 160万円 | なし |

| 住民税かかる壁 | 100万円 | 110万円 | なし |

| 会社の社会保険に加入する壁

(従業員数51人以上の会社に勤務) |

106万円 | 変更なし | あり |

| 社会保険の扶養から外れる壁

(従業員数50人以下の会社に勤務) |

130万円 | 変更なし | あり |

106万円、130万円の壁は変わりませんが、新しく160万円と110万円の年収の壁ができています。

(2) 106万円の壁

「106万円の壁」とは、働く人が社会保険(健康保険・厚生年金)の加入対象になるかどうかの年収の基準を指します。

内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

(3) 110万円の壁

「110万円の壁」とは、住民税の課税対象になるかどうかの年収の基準を指します。

内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

ただし、配偶者の年収の壁では、もともと扶養者が住民税の納税義務者であることを前提としているため、非課税世帯の優遇措置の影響はありません。

(4) 130万円の壁(60歳以上と障害者は180万円の壁)

「130万円の壁」とは、扶養者(配偶者など)の社会保険(健康保険・厚生年金)の扶養から外れるかどうかの年収の基準を指します。

こちらも内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

(5) 160万円の所得税がかかる壁

「160万円の所得税がかかる壁」とは、所得税の課税対象となるかどうかの年収の基準を指します。

こちらも内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

(6) 160万円の所得税の扶養から外れる壁

「160万円の所得税の扶養から外れる壁」とは、所得税上の扶養の対象から少しだけ外れるかどうかの年収の基準を指します。具体的には、年収が123万円を超えると配偶者控除38万円の適用が受けられなくなる一方、年収160万円までなら配偶者特別控除38万円を受けることができますが、年収が160万円を超えると、下表の通り、配偶者特別控除の控除額が減るため、世帯としての手取り収入が減る可能性があります。

<配偶者特別控除>

| 配偶者の年収 | 本人の年収 | |||

| 1,095万円以下 | 1,095万円超 1,145万円以下 |

1,145万円超 1,195万円以下 |

||

| 123万円超 | 160万円以下 | 38万円 | 26万円 | 13万円 |

| 160万円超 | 165万円以下 | 36万円 | 24万円 | 12万円 |

| 165万円超 | 170万円以下 | 31万円 | 21万円 | 11万円 |

| 170万円超 | 175万円以下 | 26万円 | 18万円 | 9万円 |

| 175万円超 | 180万円以下 | 21万円 | 14万円 | 7万円 |

| 180万円超 | 185万円以下 | 16万円 | 11万円 | 6万円 |

| 185万円超 | 190万円以下 | 11万円 | 8万円 | 4万円 |

| 190万円超 | 197.2万円以下 | 6万円 | 4万円 | 2万円 |

| 197.2万円超 | 201.6万円以下 | 3万円 | 2万円 | 1万円 |

| 201.6万円超 | 0円 | 0円 | 0円 | |

なお、配偶者の年収が約201万円を超えると、控除がなくなることから、「201万円の壁」と言われることもありますが、控除額が段階的に少しずつ減っていることから、影響はほとんどありません。

<手取額シミュレーション>

上記のように「160万円の壁」はほとんどありません。年収が160万円を超えたとしても配偶者特別控除が38万円から36万円になり2万円減るだけのため、手取額に与える影響はあまりないからです。

(7) 配偶者の年収の壁の考え方

1番影響の大きい壁が、「130万円の社会保険の壁」です。もともと誰かの健康保険の扶養に入っていた場合、この130万円の壁を超えると、扶養を外れ、自身で社会保険料の負担をしなくてはなりません。務めている会社が従業員50人以下である場合には、通常、健康保険に加入はできませんので、国民健康保険・国民年金に加入することとなります。

上述の通り、この国民健康保険・国民年金については、負担がかなり大きいため、年収が130万を超える場合には、いっそ168万円ほどまであげないと損をしてしまう可能性が高いです。

2番目に影響の大きい壁が、106万円の社会保険の壁です。務めている会社が従業員51人以上の場合において、この社会保険の壁を超えると、原則として社会保険料(健康保険・厚生年金)の支払いが発生します。健康保険・厚生年金の保険料は国民健康保険・国民年金の保険料と比べると少なくいですが、負担はそれなりにあるため、年収が106万を超える場合には、いっそ124万円ほどまであげないと損をしてしまう可能性が高いです。

その他の「110万円の壁」や「160万円の所得税がかかる壁」、「160万円の所得税の扶養から外れる壁」はあまり気にする必要はありません。

税務の「困った」をいつでも相談できる安心を。

月20,000円から国税OBによる節税提案・税務相談・決算申告まで対応

実践的なアドバイスで経営に集中できる環境をつくります。

初回無料相談 ─ 現在のお悩みをお聞かせください

平日夜間・土日もOK / 全国からWeb面談対応

営業時間 9:00〜20:00 / 定休日なし

4.扶養家族の年収の壁(令和7年)

次に「扶養家族の年収の壁」について解説します。ここでの対象になるのは、本人が会社員として働き、16歳以上で大学生以外の子供や、親などがアルバイト・パートで働いている家族です。

大学生は別の壁がありますので、ご留意ください。

(1) 扶養家族の年収の壁の一覧

扶養家族の年収の壁の一覧については、下表の通りです。

<扶養家族の年収の壁の一覧>

| 年収の壁 | 改正前 | 改正後 | 手取りの逆転 |

| 所得税がかかる壁 | 103万円 | 160万円 | なし |

| 所得税の扶養から外れる壁 | 103万円 | 123万円 | あり |

| 住民税かかる壁 | 100万円 | 110万円 | なし |

| 会社の社会保険に加入する壁

(従業員数51人以上の会社に勤務) |

106万円 | 変更なし | あり |

| 社会保険の扶養から外れる壁

(従業員数50人以下の会社に勤務) |

130万円 | 変更なし | あり |

106万円、130万円の壁は変わりませんが、新しく160万円と123万円、110万円の年収の壁ができています。

(2) 106万円の壁

「106万円の壁」とは、働く人が社会保険(健康保険・厚生年金)の加入対象になるかどうかの年収の基準を指します。

内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

(3) 110万円の壁

「110万円の壁」とは、住民税の課税対象になるかどうかの年収の基準を指します。内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

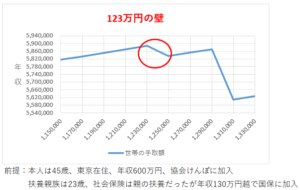

(4) 123万円の所得税の扶養から外れる壁

「123万円の所得税の扶養から外れる壁」とは、所得税上の扶養の対象から外れるかどうかの年収の基準を指します。具体的には、年収が123万円を超えると扶養者控除38万円~の適用が受けられなくなるため、世帯としての手取り収入が減る可能性があります。

<手取額シミュレーション>

たとえば、親の年収600万円でアルバイトとして親の扶養の範囲内で働いていた場合、年収が123万円を超えると、親側で扶養控除を受けることができなくなり、手取りが6万円ほど減少します。

扶養親族の年収が130万円ぐらいになると元の手取りに近づきますが、次の130万円の壁もあるため、実際に元の手取りに回復させるためには、年収を165万円まであげる必要があります。

(5) 130万円の壁(60歳以上と障害者は180万円の壁)

「130万円の壁」とは、扶養者(配偶者など)の社会保険(健康保険・厚生年金)の扶養から外れるかどうかの年収の基準を指します。

こちらも内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

ただし、20歳未満の場合には、国民年金の加入義務はないため、保険料21万円ほどの負担は不要です。また、20歳以上であっても学生納付特例制度を利用すれば、保険料の支払いを猶予することも可能です。

(6) 160万円の所得税がかかる壁

「160万円の所得税がかかる壁」とは、所得税の課税対象となるかどうかの年収の基準を指します。

こちらも内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

(7) 扶養家族の年収の壁の考え方

1番影響の大きい壁が、「130万円の社会保険の壁」です。もともと誰かの健康保険の扶養に入っていた場合、この130万円の壁を超えると、扶養を外れ、自身で社会保険料の負担をしなくてはなりません。務めている会社が従業員50人以下である場合には、通常、健康保険に加入はできませんので、国民健康保険・国民年金に加入することとなります。

上述の通り、この国民健康保険・国民年金については、負担がかなり大きいため、年収が130万を超える場合には、いっそ164万円ほどまであげないと損をしてしまう可能性が高いです。

2番目に影響の大きい壁が、「106万円の社会保険の壁」です。務めている会社が従業員51人以上の場合において、この社会保険の壁を超えると、原則として社会保険料(健康保険・厚生年金)の支払いが発生します。健康保険・厚生年金の保険料は国民健康保険・国民年金の保険料と比べると少なくいですが、負担はそれなりにあるため、年収が106万を超える場合には、いっそ124万円ほどまであげないと損をしてしまう可能性が高いです。

3番目に影響の大きい壁が、「123万円の所得税の扶養から外れる壁」です。年収が123万円を超えると、親側で扶養控除を受けることができなくなり、手取りが6万円ほど減少するため、年収を131万円ほどまであげないと損をしてしまう可能性が高いです。

ただし、扶養家族の務めている会社が従業員50人以下である場合には、「130万円の社会保険の扶養から外れる壁」にもあたるため、年収が123万円を超える場合には、いっそ165万円ほどまであげないと損をしてしまう可能性が高いです。

その他の「110万円の壁」や「160万円の所得税がかかる壁」、「160万円の所得税の扶養から外れる壁」はあまり気にする必要はありません。

5.学生(19歳〜22歳)アルバイトの年収の壁(令和7年)

最後に「学生(19歳〜22歳)アルバイトの年収の壁」について解説します。ここでの対象になるのは、本人が会社員として働き、19歳以上22歳以下の子供が学生でアルバイトをしている家族です。

(1) 学生(19歳〜22歳)アルバイトの年収の壁の一覧

学生(19歳〜22歳)アルバイトの年収の壁の一覧については、下表の通りです。

<学生(19歳〜22歳)アルバイトの年収の壁の一覧>

| 年収の壁 | 改正前 | 改正後 | 手取りの逆転 |

| 所得税がかかる壁 | 103万円 | 160万円 | なし |

| 所得税の扶養から外れる壁 | 103万円 | 150万円 | なし |

| 住民税かかる壁(均等割) | 100万円 | 110万円 | なし |

| 住民税かかる壁(所得割) | 124万円 | 134万円 | なし |

| 社会保険の扶養から外れる壁

(従業員数50人以下の会社に勤務) |

130万円 | 変更なし | あり |

130万円の壁は変わりませんが、新しく160万円と150万円、110万円、134の年収の壁ができています。

なお、学生については、従業員数51人以上の会社において月額8.8万円以上でアルバイトをしていても、社会保険(健康保険・厚生年金)の加入対象にはなりません(106万円の壁の対象外)。

ただし、学生であっても、休学中、定時制、通信制の人は加入対象となります。

(2) 110万円の壁

「110万円の壁」とは、住民税(均等割)の課税対象になるかどうかの年収の基準を指します。

内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

なお、学生については、住民税の計算において勤労学生控除があるため、この時点でかかるのは均等割のみです。

(3) 130万円の壁(60歳以上と障害者は180万円の壁)

「130万円の壁」とは、扶養者(配偶者など)の社会保険(健康保険・厚生年金)の扶養から外れるかどうかの年収の基準を指します。

こちらも内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

ただし、20歳未満の場合には、国民年金の加入義務はないため、保険料21万円ほどの負担は不要です。また、20歳以上であっても学生納付特例制度を利用すれば、保険料の支払いを猶予することも可能です。

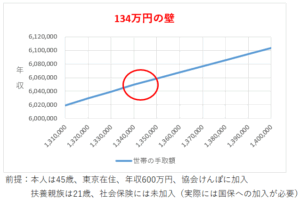

(4) 134万円の壁

「134万円の壁」とは、働く学生が住民税(所得割)の課税対象になるかどうかの年収の基準を指します。この壁を超えると、住民税の所得割を負担する必要が生じるため、手取り収入が減る可能性があります。

具体的に、住民税には所得割(課税所得の10%)と均等割(5千円程度)があり、通常は年収が110万円を超えると所得割も均等割も生じますが、学生の場合には、住民税の所得の計算上、26万円の勤労学生控除があることから、基礎控除43万円と改正後の給与所得控除65万円の合計134万円までは、住民税の所得割がかかりません。

<手取額シミュレーション>

たとえば、アルバイトとして親の扶養の範囲内で働いていた場合、年収が134円を超えると、住民税の所得割の負担が発生しますが、上記のように手取りの逆転現象は発生しません。

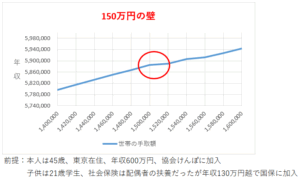

(5) 150万円の壁

「150万円の所得税がかかる壁」とは、19歳〜22歳の学生が所得税上の扶養の対象から外れるかどうかの年収の基準を指します。具体的には、年収が123万円を超えると扶養控除63万円の適用が受けられなくなる一方、年収150万円までなら特定親族特別控除63万円を受けることができますが、年収が150万円を超えると、下表の通り、特定親族特別控除の控除額が減るため、世帯としての手取り収入が減る可能性があります。

<特定親族特別控除>

| 特定扶養親族の給与年収 | 控除額 | |

| 所得税 | 住民税 | |

| 150万円以下 | 63万円 | 45万円 |

| 150万円超155万円以下 | 61万円 | 45万円 |

| 155万円超160万円以下 | 51万円 | 45万円 |

| 160万円超165万円以下 | 41万円 | 41万円 |

| 165万円超170万円以下 | 31万円 | 31万円 |

| 170万円超175万円以下 | 21万円 | 21万円 |

| 175万円超180万円以下 | 11万円 | 11万円 |

| 180万円超185万円以下 | 6万円 | 6万円 |

| 185万円超188万円以下 | 3万円 | 3万円 |

| 188万円超 | 0万円 | 0万円 |

<手取額シミュレーション>

上記のように「150万円の壁」はほとんどありません。年収が150万円を超えたとしても特定親族特別控除が63万円から61万円になり2万円減るだけのため、手取額に与える影響はあまりないからです。

(6) 160万円の所得税がかかる壁

「160万円の所得税がかかる壁」とは、所得税の課税対象となるかどうかの年収の基準を指します。

こちらも内容は本人の年収の壁と同様のため、詳細は上述の内容をご確認ください。

(7) 学生(19歳〜22歳)アルバイトの年収の壁の考え方

1番影響の大きい壁が、「130万円の社会保険の壁」です。もともと誰かの健康保険の扶養に入っていた場合、この130万円の壁を超えると、扶養を外れ、自身で社会保険料の負担をしなくてはなりません。務めている会社が従業員50人以下である場合には、通常、健康保険に加入はできませんので、国民健康保険・国民年金に加入することとなります。

上述の通り、この国民健康保険・国民年金については、負担がかなり大きいため、年収が130万を超える場合には、いっそ175万円ほどまであげないと損をしてしまう可能性が高いです。

その他の壁はあまり気にする必要はありませんが、130万円の壁の影響がかなり大きいため、アルバイトをする場合には、年収が130万円を超えないように働くことが一つの目安になります。

6.まとめ

以上今回は、年収の壁を「本人の年収の壁」、「配偶者の年収の壁」、「扶養家族の年収の壁」、「大学生の年収の壁」に分けて、それぞれのケースで年収の壁がどのようになっているのかを詳しく解説いたしました。

「年収の壁」とは、一定の年収を超えることで税金や社会保険料の負担が増し、結果として手取り収入が減少する可能性があるラインのことを指します。

令和7年度からは新たに「160万円」「200万円」といった壁も登場し、これまで以上に複雑な判断が求められるようになりました。特に注意が必要なのは、「106万円」「130万円」の社会保険の壁であり、ここを超えると扶養を外れ、自身で高額な保険料を負担しなければならなくなるため、実質的な手取りが大幅に下がることがあります。

また、扶養に入っている配偶者や学生の家族がパート・アルバイトをする場合にも、年収の壁を意識しないと世帯全体の可処分所得が減ってしまう可能性があるため、細かな年収調整が必要です。壁を超える場合には、逆転現象を防ぐために年収を大きく引き上げる「段階的な突破」が重要となります。

税制や社会保険制度は今後も改正される可能性が高く、最新の情報に基づいた判断が不可欠です。「どこまで働くか」「どの壁を超えるか」の判断に迷った際は、税理士など専門家に相談することで、損をしない最適な働き方を選ぶことができます。年収の壁を正しく理解し、賢く働くための一助としてください。

「江東区・中央区(日本橋)・千葉県(船橋)」を拠点とする保田会計グループでは、中小企業オーナのご家族の年収の壁を考慮した、最適な役員報酬・給与の配分を提案しておりますので、ご興味等ございましたら、お気軽にご連絡ください。

税務・会計の悩みはお気軽にご連絡ください

税務・会計の不安を今すぐ解決しましょう!

営業時間 9:00〜20:00 / 定休日なし