税務調査で「重加算税の対象になる可能性があります」と言われると、不安を感じる方も少なくありません。

ただし、申告に誤りがあったからといって、すぐに重加算税が課されるわけではありません。

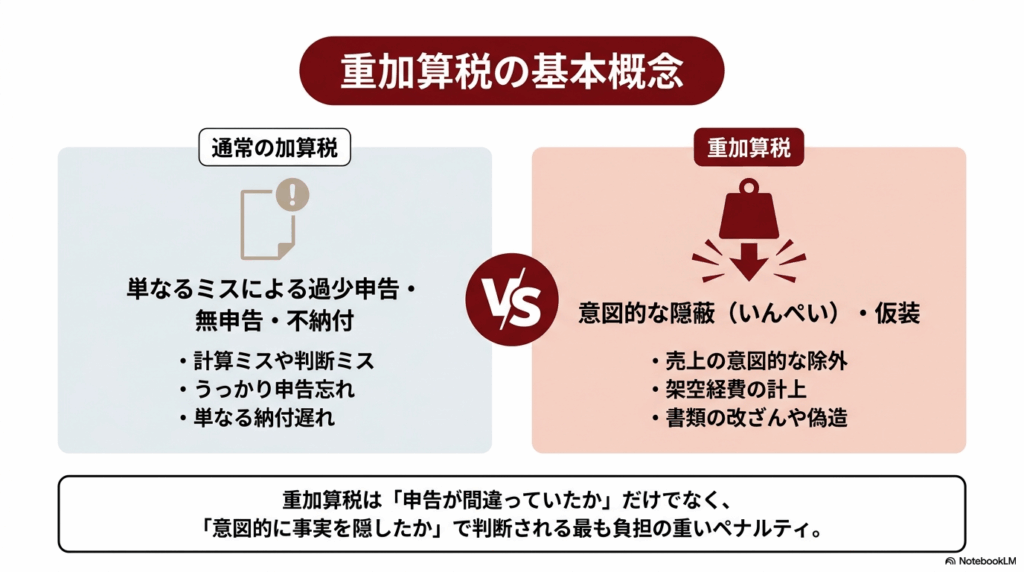

重加算税は、単なる計算ミスや判断ミスではなく、「隠蔽」や「仮装」があったと判断される場合に問題になります。

この記事では、重加算税の基本や税率、対象になりやすいケース、税務調査で指摘されたときの対応方法、税理士に相談するメリットをわかりやすく解説します。

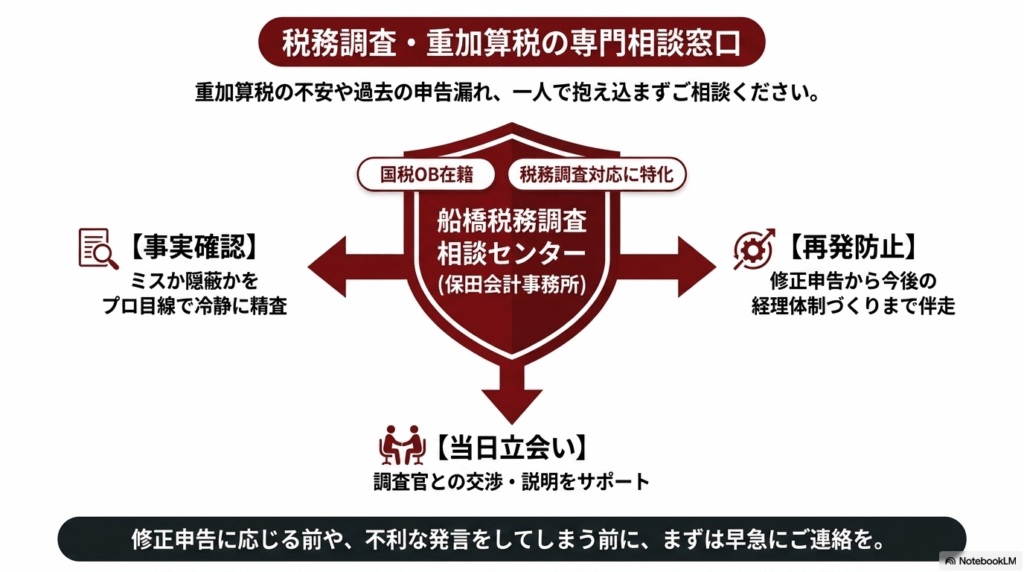

税務調査・重加算税の相談先をお探しの方へ

「税務署から税務調査の連絡が来ている」「調査官から重加算税の話が出ている」「過去の申告に不安がある」という方は、記事を読み進める前に、税務調査に特化した相談窓口までお問い合わせください。保田会計事務所では、税務調査対応に特化した「船橋税務調査相談センター」(運営:保田会計グループ)を運営しており、国税OBが在籍しています。ご状況に応じた対応の選択肢をご案内します。

▶ 船橋税務調査相談センター(保田会計事務所の税務調査対応サービス)

Table of Contents

重加算税とは?

重加算税とは、税務調査などで申告漏れや無申告が見つかった場合に、その原因が「隠蔽」または「仮装」によるものだと判断されたときに課される重い加算税です。

簡単にいうと、通常のミスによる申告漏れではなく、売上を隠したり、架空の経費を作ったり、事実と違う書類を用意したりした場合に問題になる加算税です。

加算税にはいくつか種類がありますが、重加算税はその中でも負担が重いものです。

| 加算税の種類 | 主な場面 | 税率の目安 | 見極めるポイント |

|---|---|---|---|

| 過少申告加算税 | 期限内に申告したが、税額が少なかった場合 | 原則:10% 期限内申告税額と50万円のいずれか多い金額を超える部分は15% | 計算ミスや判断ミス |

| 不納付加算税 | 源泉所得税などを期限までに納付していなかった場合 | 原則:10% 自主的に納付した場合:5% | 単なる納付遅れ |

| 無申告加算税 | 期限内に申告していなかった場合 | 税務調査後などの場合、50万円までの部分:15% 50万円超300万円以下の部分:20% 300万円超の部分:30% | 期限内に申告書を提出していなかった |

| 重加算税 | 隠蔽・仮装に基づいて過少申告・無申告・不納付があった場合 | 過少申告・不納付の場合:35% 無申告の場合:40% | 隠蔽・仮装と評価される行為があった |

※事前通知前に自主的に期限後申告をした場合などは、無申告加算税の税率が異なります。

重加算税は、「申告が間違っていたかどうか」だけで決まるものではありません。

重要なのは、その間違いが、単なるミスなのか、それとも意図的に事実を隠したり、別の形に見せかけたりしたものなのかという点です。

税務調査の通知が届いても、一人で抱え込まないでください。

国税OBが調査官との交渉を代行し、追徴額の圧縮を目指します。

税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

営業時間 9:00〜20:00 / 定休日なし

重加算税の税率

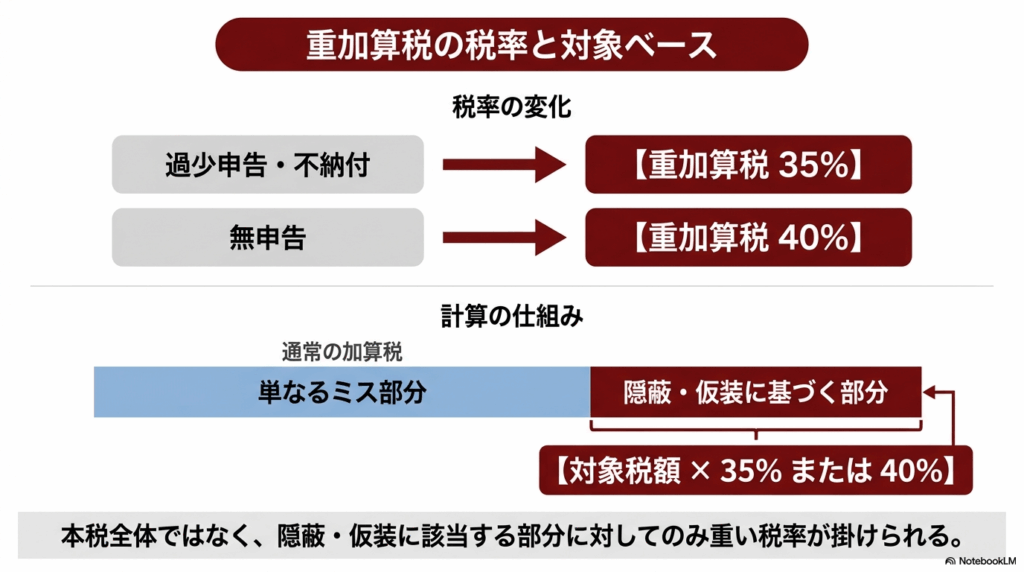

前章のとおり、重加算税は、過少申告加算税・無申告加算税・不納付加算税に代えて課されます。税率は、どの加算税に代わるかによって次のように異なります。

| 区分 | 重加算税の税率 |

|---|---|

| 過少申告加算税に代えて課される場合 | 35% |

| 不納付加算税に代えて徴収される場合 | 35% |

| 無申告加算税に代えて課される場合 | 40% |

たとえば、税務調査で追加で納める税額(本税)が100万円になり、その全額が重加算税の対象とされた場合、過少申告であれば35万円、無申告であれば40万円の重加算税がかかるイメージです。

つまり、過少申告の場合は本税100万円と重加算税35万円を合わせて、少なくとも135万円の納付が必要になります。無申告の場合は、本税100万円と重加算税40万円を合わせて、少なくとも140万円の納付が必要になります。

なお、追加で納める税額のすべてが当然に重加算税の対象になるわけではありません。重加算税は、申告漏れや無申告のうち、隠蔽・仮装に基づく部分の税額をもとに計算されます。

| ケース | 追加で納める本税 | 重加算税の税率 | 重加算税の目安 |

|---|---|---|---|

| 申告はしていたが、隠した売上が見つかった | 100万円 | 35% | 35万円 |

| 無申告で、売上を隠していたと判断された | 100万円 | 40% | 40万円 |

| 源泉所得税を納めておらず、隠蔽・仮装があった | 100万円 | 35% | 35万円 |

さらに、追加で納める本税については、納付が遅れた期間に応じて延滞税がかかることもあります。なお、延滞税は本税を対象に課されるものであり、重加算税などの加算税そのものに延滞税がかかるわけではありません。そのため、重加算税が問題になると、想定していた以上に負担が大きくなることがあります。

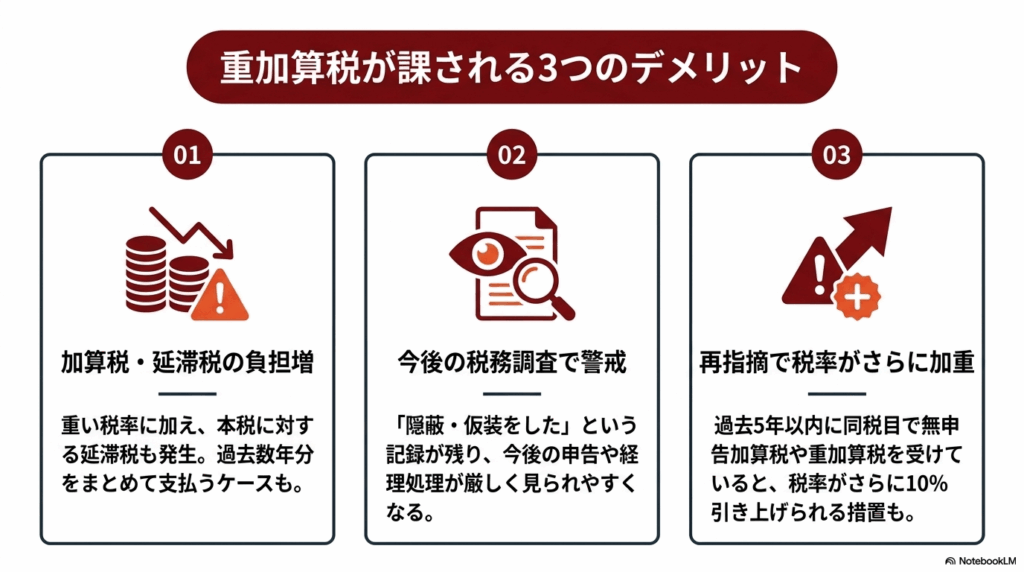

重加算税が課されるデメリット

ここでは、重加算税が課される主なデメリットを紹介します。

加算税・延滞税の負担が大きい

重加算税は通常の加算税よりも重い割合で課されます。

さらに、追加で納める本税については、納付が遅れた期間に応じて延滞税がかかります。期限内申告後、法定申告期限から1年を経過して修正申告や更正があった場合などには、一定期間を延滞税の計算期間に含めない取り扱いがあります。ただし、偽りその他不正の行為により国税を免れた場合などは、この取り扱いの対象外です。重加算税が問題になるケースでは、この点にも注意が必要です。

特に、数年前の申告について指摘を受けた場合は、過去分の本税、重加算税、延滞税をまとめて支払う必要が出ることもあるため注意が必要です。

今後の税務調査で注意して見られやすくなる

重加算税が課された場合、税務署から「隠蔽・仮装があった」と判断されたことになります。

そのため、今後の申告についても、売上管理や経費処理、帳簿の保存状況などを注意して見られやすくなる可能性があります。

一度重加算税を指摘された場合は、今回の調査対応だけで終わらせず、再発防止のために経理体制を見直すことが大切です。

再度指摘されると税率が重くなることがある

過去5年以内に、同じ税目について無申告加算税または重加算税を課されたことがある場合は、通常よりもさらに重い割合で加算税が課されることがあります。

たとえば、通常は35%の重加算税が45%に、40%の重加算税が50%に引き上げられるケースがあります。

また、2024年(令和6年)1月1日以後に法定申告期限が到来する国税については、前年分および前々年分の国税について、無申告加算税または無申告に対する重加算税を課されたことがある場合などに、再び無申告となると10%が加重される取り扱いがあります。ただし、過去5年以内の加重措置と重複して適用されるわけではありません。

これは、過去にも同じような指摘を受けている場合、税務署から「改善されていない」「悪質性が高い」と見られやすくなるためです。

税務調査の通知が届いても、一人で抱え込まないでください。

国税OBが調査官との交渉を代行し、追徴額の圧縮を目指します。

税務・会計の悩みは “国税OB×公認会計士” がワンストップで解決!

営業時間 9:00〜20:00 / 定休日なし

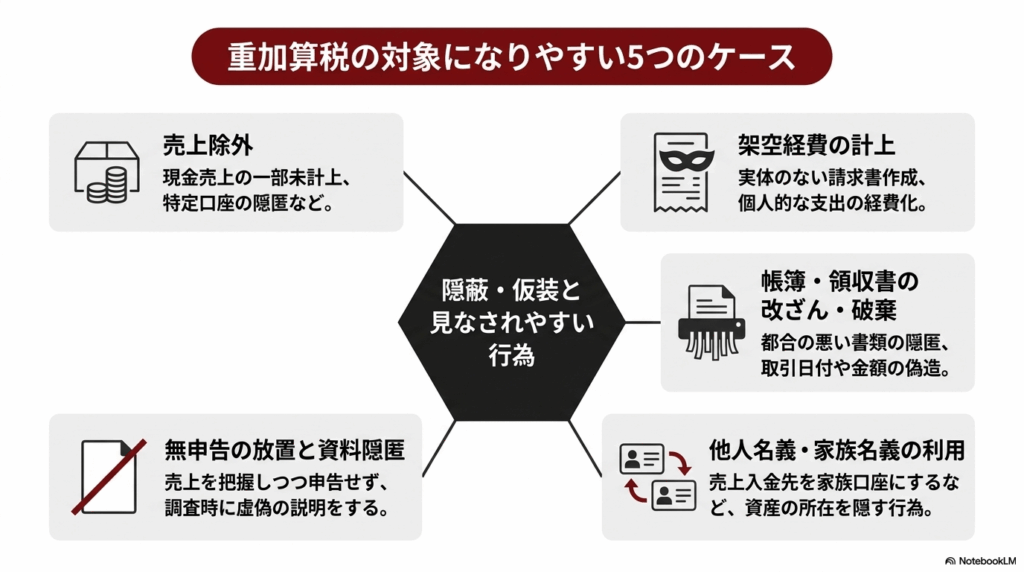

重加算税の対象になりやすいケース

ここでは、税務調査で重加算税の対象になりやすい代表的なケースを紹介します。

売上を除外していた

最も典型的なのが、売上を帳簿に入れていないケースです。

たとえば、現金売上の一部を記録していない、特定の口座に入った売上だけ申告していない、請求書はあるのに売上計上していない、といった場合です。

単なる入力漏れであれば、すぐに重加算税になるとは限りません。しかし、売上管理表や入金履歴があるのに帳簿に入れていない、毎年同じような処理が続いている、説明と資料が合わないといった事情があると、意図的に売上を隠したのではないかと見られることがあります。

架空経費を計上していた

実際には支払っていない外注費、交際費、仕入れなどを経費にしている場合も、重加算税の対象になりやすいです。

たとえば、実態のない請求書を作って経費にしたり、家族や知人に支払ったことにして利益を減らしたりするケースです。

経費は「領収書があるか」だけでなく、「本当に事業に必要な支出だったか」「実際に支払われているか」「相手先との取引実態があるか」まで確認されます。書類だけ整っているように見えても、実態がなければ税務調査で問題になる可能性があります。

帳簿や領収書を改ざん・破棄していた

帳簿や領収書、請求書などを改ざんしたり、都合の悪い書類を隠したり、破棄したりしている場合も注意が必要です。

国税庁は、帳簿や契約書、請求書、領収書などの破棄・隠匿、改ざん、偽造、変造、虚偽記載、架空の書類作成などが、隠蔽または仮装に該当する例として挙げています。

税務調査では、手元の帳簿だけでなく、通帳、取引先資料、請求書番号、メール、決済サービスの履歴なども確認されることがあります。後から帳簿だけを整えても、他の資料と合わなければ不自然に見られやすくなります。

他人名義や家族名義を使って取引していた

本人以外の名義や架空名義で取引をしている場合も、重加算税の対象として問題になりやすいです。

たとえば、売上の入金先を家族名義の口座にしていた、本人ではなく知人名義で契約していた、事業に関係する資産を別名義にしていた、といったケースです。

家族名義の口座を使うこと自体が違法というわけではありません。ただし、売上や資産の所在を分かりにくくする目的があると見られると、税務署から厳しく確認される可能性があります。

無申告のまま放置し、売上資料も出せない

無申告そのものでも無申告加算税の対象になりますが、無申告に加えて売上資料を隠していたり、帳簿を作っていなかったり、税務署からの質問に事実と違う説明をしたりすると、重加算税が問題になることがあります。

特に、売上があることを把握していながら申告していない場合や、取引先の資料から売上が判明した場合は、単なる申告忘れではなく、意図的な無申告と見られるリスクがあります。

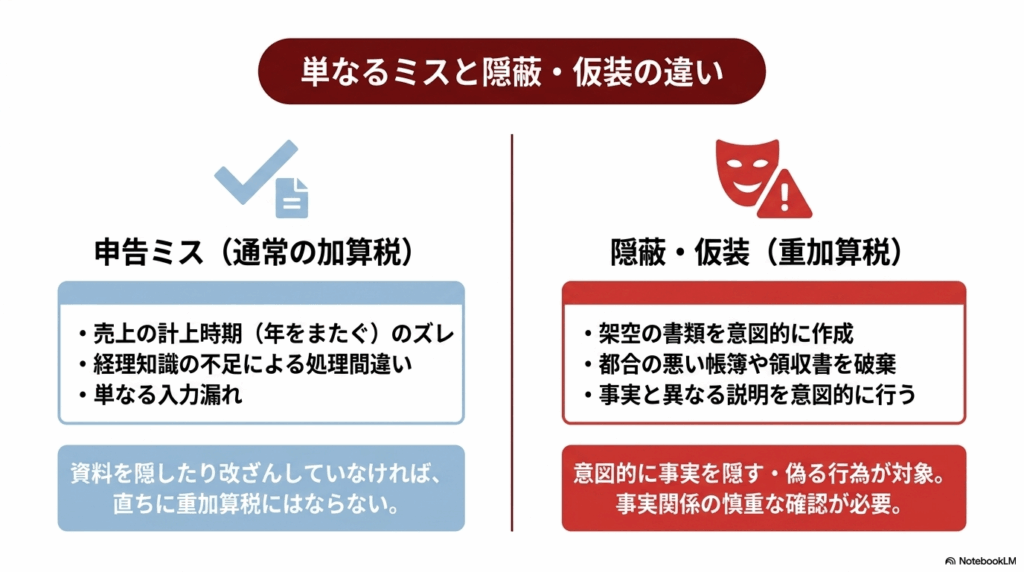

申告ミスでも重加算税にあたらないケース

申告に誤りがあっても、すべてが重加算税になるわけではありません。

たとえば、売上を計上する時期を間違えて、翌年の売上として処理してしまうケースがあります。また、翌年分の費用を、誤って当年分の経費にしてしまうケースもあります。

このような場合でも、架空の書類を作っていたり、帳簿や領収書を隠したり、改ざんしたりしていなければ、すぐに重加算税の対象になるとは限りません。

つまり、単なる処理ミス、判断ミス、経理知識の不足による誤りと、意図的に事実を隠す行為とは区別されます。

ただし、「ミスです」と説明すれば必ず認められるわけではありません。税務調査では、帳簿、領収書、通帳、取引先とのやり取り、過去の処理状況などを総合的に見て判断されます。

そのため、重加算税を指摘された場合は、何が事実で、どこまでが単なる誤りで、どこからが隠蔽・仮装と見られているのかを慎重に確認する必要があります。

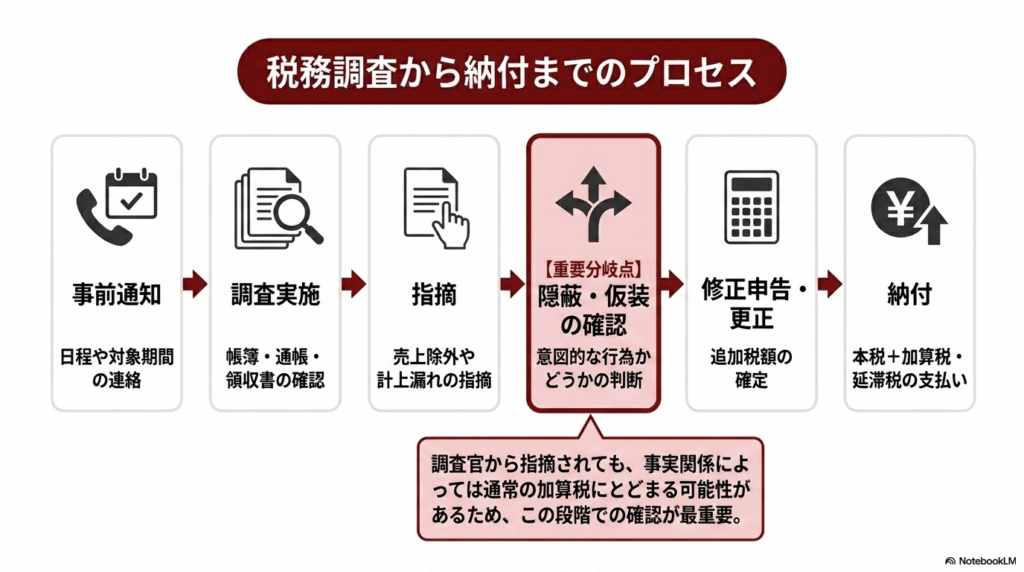

税務調査で重加算税を指摘されたときの流れ

税務調査で重加算税が指摘された場合、次のような流れで進みます。

| ステップ | 内容 |

|---|---|

| 事前通知・日程調整 | 税務署から税務調査の連絡があり、調査日時や場所、対象となる税目・期間などが伝えられます。 |

| 税務調査の実施 | 帳簿、領収書、通帳、請求書、契約書などを確認されます。 |

| 申告漏れや無申告の指摘 | 売上除外、架空経費、計上漏れなどが指摘されます。 |

| 隠蔽・仮装の有無の確認 | 意図的に隠したのか、事実と違う書類を作ったのかなどが確認されます。 |

| 修正申告または更正 | 追加で納める税額が確定します。 |

| 重加算税・延滞税などの負担 | 本税に加えて、重加算税や延滞税が発生することがあります。 |

この中で特に重要なのが、「隠蔽・仮装があったのか」という判断です。

調査官から重加算税の可能性を示された段階と、実際に重加算税の賦課決定処分がされる段階は異なります。調査中に重加算税の話が出た場合は、どの事実が隠蔽・仮装にあたると見られているのかを確認することが大切です。

税務署から重加算税の可能性を示されたとしても、必ずそのまま受け入れなければならないわけではありません。資料の見方や事実関係によっては、通常の過少申告加算税や無申告加算税にとどまる可能性もあります。

一方で、実際に資料の改ざんや売上除外が明らかな場合は、早めに事実関係を確認し、今後の対応を考えることが大切です。

保田会計事務所の対応事例:建設業(船橋市)

| 項目 | 内容 |

|---|---|

| ご相談時の状況 | 顧問税理士が税務署側の指摘にほぼ反論できておらず、調査官から重加算税の賦課を示唆されていた |

| 対応内容 | 税務署への反論文書を作成。顧問税理士に代わって税務調査に立ち会い、国税OBの目線で調査官と交渉 |

| 対応期間 | 調査支援10週間 |

| 結果 | 当初提示されていた追徴税額から1,000万円以上の削減、重加算税の賦課を回避 |

※当事務所が対応した個別事案の結果であり、同様の結果をお約束するものではありません。

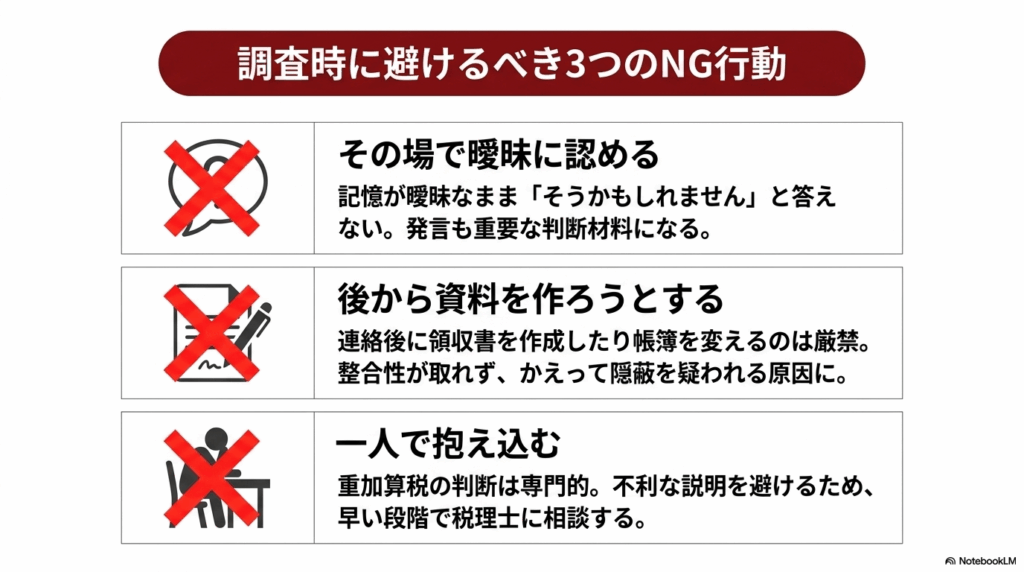

重加算税を指摘されたときにやってはいけないこと

税務調査で重加算税を指摘されると、焦ってしまい、冷静な対応が難しくなることがあります。しかし、対応を間違えると、かえって不利な状況になることがあります。

ここでは重加算税を指摘されたときにやってはいけないことを紹介します。

その場で曖昧に認めてしまう

調査官から「意図的に売上を抜いていたのではありませんか」と聞かれたときに、よく分からないまま「そうかもしれません」と答えてしまうのは危険です。

税務調査では、発言内容も重要な判断材料になります。記憶が曖昧なこと、資料を見ないと分からないことについては、その場で断定せず、確認してから回答することが大切です。

後から資料を作ろうとする

税務調査の連絡を受けてから、領収書や請求書を後から作ったり、帳簿の内容を大きく変えたりするのは非常に危険です。

後から作った資料は、日付、取引先、金額、入金履歴などと整合しないことが多く、かえって隠蔽・仮装を疑われる原因になります。

資料が足りない場合は、無理に作るのではなく、何が残っていて、何が不足しているのかを正直に伝えることが大切です。

税務署とのやり取りを一人で抱え込む

重加算税が関係する税務調査は、通常の申告漏れよりも判断が難しくなります。

「何を聞かれているのか」「どの資料を出すべきか」「どこまで説明すればよいのか」が分からないまま対応すると、不利な説明をしてしまうことがあります。

税務署から重加算税の話が出た場合は、税務調査の対応に強い税理士へ早い段階でご相談ください。

税務調査の連絡を受けた段階や、税務署から重加算税の話が出た段階でご相談いただければ、不利な発言を避けるための準備や、調査官に対する説明の組み立てから対応できます。一人で抱え込む前に、まずは保田会計事務所までお問い合わせください。

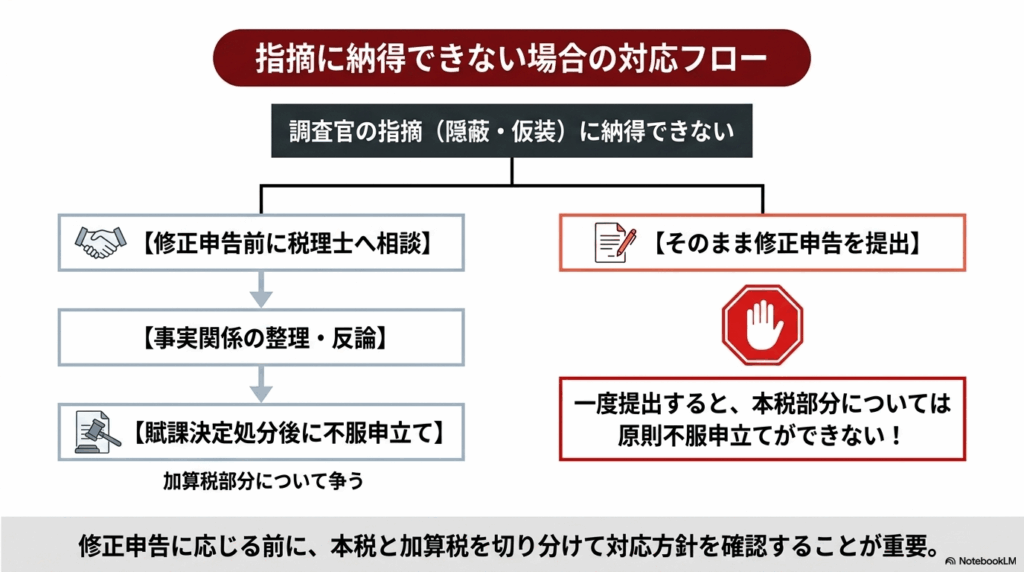

重加算税に納得できない場合は不服申立ても検討できる

税務調査で重加算税を指摘されたとしても、必ずそのまま受け入れなければならないわけではありません。

税務署の判断に納得できない場合は、内容によっては不服申立てを検討できることがあります。たとえば、「申告漏れはあったが、隠蔽・仮装とまではいえない」と考えられる場合には、事実関係を確認し、資料をそろえたうえで対応することが大切です。

ただし、修正申告を提出すると、原則として、その修正申告により確定した本税部分については不服申立てで争うことができません。一方で、重加算税などの加算税については、税務署から賦課決定処分がされた後、その処分に対して不服申立てを検討できる場合があります。

そのため、重加算税の指摘に納得できない場合は、修正申告を提出する前に税理士へ相談し、本税部分と加算税部分を分けて対応方針を確認しておくと安心です。

指摘内容に納得できない場合や、修正申告に応じる前に意見を聞きたい場合は、修正申告書を提出する前に、税務調査対応に詳しい税理士へ相談しておきましょう。

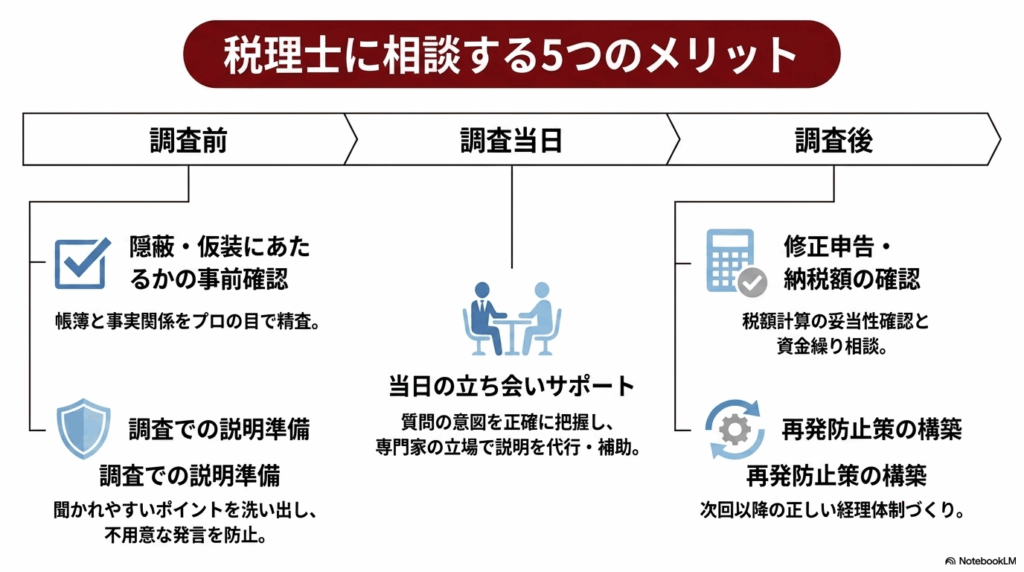

重加算税について税理士に相談するメリット

重加算税が関係する場面では、税務調査の経験が豊富な税理士に相談することで、対応の選択肢が広がります。保田会計事務所には国税OBが在籍しており、調査官の見ているポイントや交渉の進め方を踏まえてご対応します。

ここでは、税理士に相談する主なメリットを紹介します。

隠蔽・仮装にあたるかを確認できる

重加算税で問われるのは、申告漏れがあったかどうかだけではありません。その申告漏れが、単なるミスなのか、隠蔽・仮装にあたる行為なのかが大きなポイントになります。

税理士が関与すると、帳簿、通帳、請求書、領収書などを確認しながら、税務署が問題視している点を確認しやすくなります。

その結果、通常の過少申告加算税や無申告加算税にとどまる可能性があるかどうかも検討しやすくなります。

税務調査での説明を準備できる

税務調査では、資料の内容だけでなく、説明の仕方も大切です。

調査官からは、売上漏れの理由や経費の内容、入金の詳細などを確認されることがあります。税理士に相談しておくと、聞かれやすい点を事前に洗い出し、資料に基づいて答えられるよう備えられます。

曖昧な回答や不用意な発言を避けやすくなる点も大きなメリットです。

お客様の声(クラブ/会社経営)

税務調査で何を聞かれるのか全く分からなかったため、事前にリハーサルをお願いしました。リハーサルでは本番さながらの緊張感があったものの、税務調査の流れ、質問の内容、指摘の仕方などを理解できました。このリハーサルのおかげで、本番の調査では、落ち着いて対応することができました。調査官の質問もほとんどが事前の想定内の質問であったことから、準備していた通りの回答をするだけでした。

※個別事案の感想であり、同様の結果をお約束するものではありません。

調査当日に立ち会ってもらえる

保田会計事務所にご依頼いただければ、税務調査の当日に税理士が立ち会います。

調査当日は緊張しやすく、質問の意図が分からないまま答えてしまうこともあります。

税理士が同席していれば、調査官の質問の意図を確認し、必要に応じて専門家の立場から説明します。一人で対応するよりも、落ち着いて調査を進められます。

修正申告や納税額の確認まで相談できる

重加算税が関係する調査では、調査当日だけでなく、その後も税務署とのやり取りが続くことがあります。

追加資料の提出や、修正申告の内容確認を求められることもあります。税理士に依頼しておけば、必要書類の準備や税務署への説明をサポートしてもらえます。

また税理士がいれば、修正申告の内容や税額の計算が適切かどうかを第三者の目で確認できます。納税額が大きい場合には、資金繰りへの影響も含めて相談できます。

調査後の再発防止まで相談できる

重加算税が問題になった場合、調査が終われば終わりではありません。

今後同じような問題が起きないように、帳簿の付け方、売上管理、経費処理、資料保存、口座管理などを見直す必要があります。税理士に相談すれば、次回以降の申告を正しく行うための体制づくりまでサポートを受けられます。

お客様の声(建設業/会社経営)

経理は妻任せで、税理士もつけていなかったため、ついつい税金を減らしたくて売上の一部を隠していた個人口座に入金し、脱税していました。そんな状況で税務調査が入り、とにかく怖かったので、船橋税務調査相談センターに依頼をしました。調査官からは、売上除外で悪質のため、重加算税の対象で、役員賞与としてダブルで課税するとの指摘を受けていました。

自分がやったことの責任として、それに従うしかないと考えていましたが、先生からは、役員賞与の認定だけは回避した方がいいとのアドバイスがありました。途中から先生に税務署との交渉を代わってもらい、結果的に、役員賞与とは認定されず、さらに経費も一部認めてもらえました。役員賞与を回避いただいたおかげで、500万円程の余分な税金を払わなくてすみました。

※隠し口座の売上が税務調査で見つからないよう助けてほしいといった相談には対応しておりません。

※個別事案の結果であり、同様の結果をお約束するものではありません。

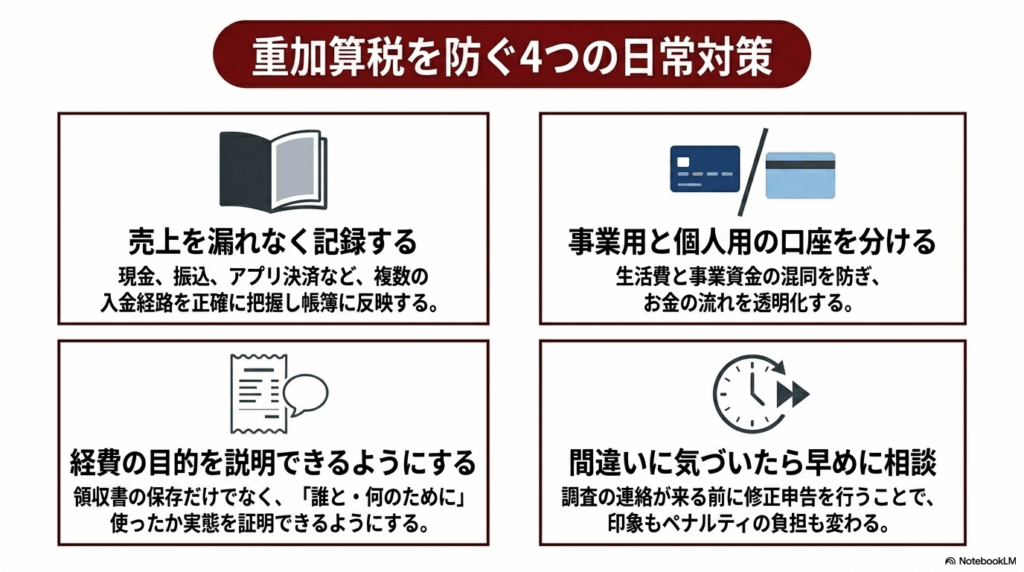

重加算税を防ぐために日頃からできる対策

重加算税のリスクを下げるためには、税務調査が来てから慌てるのではなく、日頃の帳簿管理や資料保存を整えておくことが大切です。

ここでは、重加算税を防ぐために日頃からできる対策について紹介します。

売上を漏れなく記録する

現金売上、銀行振込、クレジットカード、決済アプリ、ECサイト、紹介料など、売上の入り口が複数ある場合は、どこからいくら入ったのかを把握できるようにしておきましょう。

一部の売上だけ帳簿に入っていない状態が続くと、税務調査で不自然に見られやすくなります。

事業用と個人用の口座を分ける

事業用と個人用の口座が混ざっていると、お金の流れが分かりにくくなります。

特に個人事業主の場合、生活費と事業資金が混在しやすいため、できるだけ事業用口座を分けて管理するのが安心です。

経費の目的を説明できるようにする

領収書があるだけでは、経費として認められるとは限りません。

交際費であれば「誰と、何のために使ったのか」、外注費であれば「どんな業務を依頼したのか」、旅費交通費であれば「どの仕事に関係する移動だったのか」を説明できるようにしておくことが大切です。

間違いに気づいたら早めに相談する

申告後に売上漏れや経費の間違いに気づいた場合は、放置しないことが重要です。

税務調査が始まってから発覚する場合と、自分で早めに確認して対応する場合では、印象も対応方法も変わります。気づいた段階で税理士に相談し、修正申告が必要かどうかを確認しましょう。

重加算税で不安な方は保田会計事務所にご相談ください

重加算税は、通常の申告漏れよりも重いペナルティです。税率が高いだけでなく、税務署から「隠蔽・仮装があった」と見られることで、その後の税務調査や申告にも影響が出る可能性があります。

ただし、申告に誤りがあったからといって、必ず重加算税になるわけではありません。単なるミスなのか、隠蔽・仮装と判断される事情があるのかを、資料と事実関係に基づいて慎重に確認することが大切です。

一人で税務署に対応することも不可能ではありませんが、重加算税が関係する税務調査では、説明内容や提出する資料によって、その後の判断に影響することがあります。

保田会計事務所には国税OBが在籍しており、税務調査の対応、重加算税を指摘された場合の事実確認、調査当日の立ち会い、修正申告や再発防止のサポートまで、ご状況に合わせて対応しています。税務調査に特化した「船橋税務調査相談センター」(運営:保田会計グループ)の窓口もご用意しています。

税務署から連絡が来た方、重加算税を指摘されて不安な方、過去の申告に不安がある方は、修正申告に応じる前や調査対応を進める前に、早めに保田会計事務所までご相談ください。

税務調査の連絡が届き不安に思っている方へ

・無申告、適当経理や領収書の廃棄もOK

・国税OBによる調査立会で徹底的に交渉

・税務署対応をすべて代行

経験豊富な国税OBが守ります。

― まずはお気軽にご連絡ください ―

営業時間 9:00〜20:00 / 定休日なし